Финансовый лизинг как фактор развития производства и индикатор состояния экономики

Автор: Харькова К.С., Левичев А.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (57), 2019 года.

Бесплатный доступ

В статье выделены основные причины устойчивого спроса на продукты финансового лизинга, рассмотрен механизм влияния финансовой аренды на экономику, обоснована причина отнесения финансового лизинга к одному из индикаторов развития экономики, аргументирован выбор оценки степени интенсивности конкуренции в сфере финасового лизинга как дополнительного индикатора развития экономики.

Финансовый лизинг, фактор развития производства, мультипликативный эффект, индикатор состояния экономики, реальный ввп, степень интенсивности конкуренции

Короткий адрес: https://sciup.org/170181316

IDR: 170181316 | DOI: 10.24411/2411-0450-2019-11410

Financial leasing as a factor of production development and indicator of economic status

The article has been identified with the main reasons for sustainable demand for financial leasing products, the mechanism of influence of financial lease to the economy is considered, the cause of the financial leasing is to be given to one of the economic development indicators, the choice of the assessment of the degree of intensity of competition in the field of final leasing as an additional indicator of the development of the economy is based on a close correlation with real GDP.

Текст научной статьи Финансовый лизинг как фактор развития производства и индикатор состояния экономики

Финансовый лизинг, как и кредитование, является одним из важнейших механизмов функционирования экономики, который становится все более популярным ввиду ряда причин.

С одной стороны, это инструмент привлечения менее дорогих средств производства. Лизингополучатель может приобрести имущество, бывшее в употреблении, или имущество, переданное владельцем лизингодателю со скидкой. Цена приобретения такого актива будет намного ниже [1]. Поэтому фирмы смогут производить большее количество товаров или услуг по меньшей цене, что будет стимулировать спрос, а в дальнейшем еще больше стимулируя предложение. Таким образом, возникнет мультипликативный эффект.

Кроме того, требования к лизингополучателю при финансовом лизинге менее жесткие, чем требования к заемщику при получения банковского займа, а также срок рассмотрения заявки в первом случае меньше, чем во втором [2]. Следовательно, при лизинге нового оборудования скорость обращения денег в экономике будет выше.

С другой стороны, экономический рост способствует увеличению спроса, что ока- зывает влияние на создание новых или расширение существующих производств. И в этой связи фирмам требуются дополнительные или усовершенствованные средства производства, приобретению которых способствует финансовый лизинг.

Если финансовый лизинг оказывает сильное влияние на экономику, то он может служить индикатором состояния развития экономики. Проверим эту гипотезу, проанализировав динамику реального ВВП и степень интенсивности конкуренции в сфере финансового лизинга в период с 2013 по 2017 гг. Выбор анализа конкуренции в данной сфере как одного из индикаторов развития экономики обусловлен постулатом, что, чем сильнее конкуренция, тем более активен рынок, а значит, растет реальный ВВП. Временной период с 2013 по 2017 гг. особенно интересен для исследования, поскольку включает в себя двухлетний период до кризиса (20132014 гг.), кризис 2015 г. и двухлетний период выхода из кризиса (2016-2017 гг.).

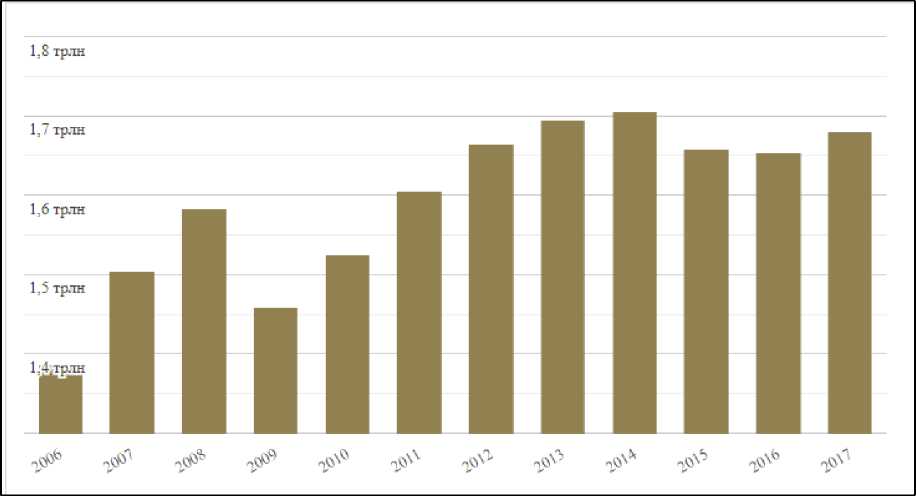

Согласно данным TrendEconomy, реальный ВВП России (рис. 1) в 20132014 гг. рос, в 2015-2016 гг. падал, а с 2017 года вновь наблюдался рост.

Рис. 1. Динамика реального ВВП России с 2006 по 2017 гг., млрд долл. США [3]

Для более точной оценки степени конкуренции, необходимо провести несколько видов расчетов.

Сначала проведем расчет рыночной концентрации, который включает в себя расчет рыночной доли трех самых крупных участников рынка. Значения индекса представлены таблице 1.

Таблица 1. Значение индекса рыночной концентрации на рынке финансового лизинга

России с 2013 по 2017 гг . [4, 5]

|

Год |

Значение показателя |

Ведущие фирмы |

|

2013 |

58% |

"ВЭБ-лизинг", ВТБ Лизинг, "СБЕРБАНК ЛИЗИНГ" (ГК) |

|

2014 |

55% |

"ВЭБ-лизинг", ВТБ Лизинг, "СБЕРБАНК ЛИЗИНГ" (ГК) |

|

2015 |

66% |

"ВЭБ-лизинг", ВТБ Лизинг, "СБЕРБАНК ЛИЗИНГ" (ГК) |

|

2016 |

61% |

"ВЭБ-лизинг", ВТБ Лизинг, "СБЕРБАНК ЛИЗИНГ" (ГК) |

|

2017 |

52% |

Государственная транспортная лизинговая компания, ВТБ Лизинг, "СБЕРБАНК ЛИЗИНГ" (ГК) |

Согласно приведенной таблице, 3 самые крупные лизинговые компании по объему продаж в рассматриваемом промежутке времени образовывали от 52% (в 2017 г.) до 66% (в 2015 г.) рынка, что свидетельствует о более высоком уровне рыночной концентрации в 2015 году по сравнению с 2017 годом.

Индекс Герфиндаля-Гиршмана – более совершенный способ оценки рыночной концентрации – основан на сложении квадратов долей участников рынка. При расчете используем показатели 30 крупнейших участников рынка финансового лизинга. Результаты представлены в таблице 2.

Таблица 2. Значение индекса Герфиндаля-Гиршмана на рынке финансового лизинга России с 2013 по 2017 гг. [4, 5]

|

Год |

Значение |

|

2013 |

1450 |

|

2014 |

1380 |

|

2015 |

1830 |

|

2016 |

1610 |

|

2017 |

1280 |

В 2015 году значение индекса было максимальным – 1830, что свидетельствует о монополизации рынка, в то же время в 2017 году индекс составлял 1280, что свидетельствует об олигополистическом рынке и умеренной рыночной концентрации.

Индекс Розенблюта (Холла-Тайдмана) основан на ранжировании фирм согласно доле на рынке от 1 до n-количества фирм, где 1 ранг присваивается крупнейшей фирме. Затем ранг умножался на долю на рынке, после эти доли суммировались. Значения данного индекса в 2013-2017 гг. отражены в таблице 3.

Таблица 3. Значение индекса Розенблюта (Холла-Тайдмана) на рынке финансового лизинга России с 2013 по 2017 гг. [4, 5]

|

Год |

Значение |

|

2013 |

0,113 |

|

2014 |

0,11 |

|

2015 |

0,149 |

|

2016 |

0,131 |

|

2017 |

0,107 |

Учитывая, что в выборке участвовали 30 крупнейших фирм в данной сфере, минимальное значение коэффициента может составлять 0,033, максимальное – 1. Наи- большее значение индекса наблюдалось в 2015 году, наименьшее – в 2017 году.

Вместе с тем, оценка схожести конкурентов (табл. 4) свидетельствует об интенсивности конкуренции.

Таблица 4. Оценка схожести конкурентов на рынке финансового лизинга России [4, 5]

|

Год |

Значение |

|

2013 |

0,93 |

|

2014 |

0,88 |

|

2015 |

1 |

|

2016 |

0,96 |

|

2017 |

0,8 |

Основываясь на указанном показателе интенсивности конкуренции, а также на представленных ранее коэффициентах рыночной концентрации, можно сделать вывод, что с 2013 по 2014 гг. рынок финансового лизинга постепенно сужался, однако с 2016 года участники рынка стали предоставлять более разнообразные продукты, в связи с чем, вероятно, рынок стал вновь расширяться.

Значения коэффициента Линда (L2 – для двух фирм, L3 – для трех крупнейших фирм, L4-для четырех), отраженные в таблице 5, свидетельствуют о следующем:

-

1) 2013-2015гг. непрерывность нарушилась на L2, значит, олигополию образовывали только 2 фирмы – ВЭБ-ЛИЗИНГ и ВТБ Лизинг.

-

2) в 2016-2017гг. непрерывность L нарушилась на L3, основные объемы продаж поделили между собой Государственная транспортная лизинговая компания, ВТБ Лизинг, "СБЕРБАНК ЛИЗИНГ" (ГК).

Таблица 5. Значения коэффициента Линда (L) для сектора финансового лизинга России [4, 5]

|

Год |

L2 |

L3 |

L4 |

Фирмы |

|

2013 |

165,54 |

200,53 |

ВЭБ-лизинг, ВТБ Лизинг |

|

|

2014 |

171,75 |

213,93 |

ВЭБ-лизинг, ВТБ Лизинг |

|

|

2015 |

169,97 |

175,63 |

ВЭБ-лизинг, ВТБ Лизинг |

|

|

2016 |

166,18 |

165,32 |

207,87 |

ВЭБ-лизинг, ВТБ Лизинг, "СБЕРБАНК ЛИЗИНГ" (ГК) |

|

2017 |

131,36 |

124,52 |

151,28 |

Государственная транспортная лизинговая компания, ВТБ Лизинг, "СБЕРБАНК ЛИЗИНГ" (ГК) |

Несмотря на то, что три крупнейших игрока занимают более половины рынка, рынок финансового лизинга демонстрирует постепенную демонополизацию, а рыночная концентрация умеренна. Кроме того, наблюдается тенденция специализации лизинговых компаний на определенных типах продукции.

Таким образом, анализ конкуренции на рынке финансового лизинга показывает, что в период с 2013 по 2017 года в 2017 году наблюдалась наиболее сильная конкуренция, в то время как в 2015 году име- лись тенденции к монополизации рынка. Вместе с тем, динамика реального ВВП показывает значительное снижение эффективности экономики России в 2015 году и существенный рост в 2017 году. Значит, можно сделать вывод, что показатели интенсивности конкуренции в сфере финансового рынка в сильной степени коррелируют с показателями реального ВВП, а значит, финансовый лизинг действительно является индикатором состояния экономики.

Список литературы Финансовый лизинг как фактор развития производства и индикатор состояния экономики

- Оптимум финанс. - [Электронный ресурс]. - Режим доступа: http://www.optimumfinance.ru/articles/kredit-ili-lizing-kakoy-metod-finansirovaniya-vybrat (дата обращения: 10.11.2019).

- Александров Д.Г. Скорость обращения денег как индикатор и стабилизатор современной рыночной экономики // Финансовая аналитика: проблемы и решения. - 2014. - №21. -.

- Реальный ВВП. Россия. 2006-2017 // TrendEconomy. - [Электронный ресурс]. - Режим доступа: https://trendeconomy.ru/data/wdi/RUS/NY_GDP_MKTP_KD (дата обращения: 15.11.2019).

- Рэнкинг лизинговых компаний // Expert. - [Электронный ресурс]. - Режим доступа: https://www.ra href='contents.asp?titleid=9287' title='Эксперт'>Expert.ru/rankings/leasing (дата обращения: 15.11.2019).

- Интенсивность конкуренции: оценка, показатели, индексы, коэффициенты // Allegri. - [Электронный ресурс]. - Режим доступа: http://allegri.org.ua/concurent/659/ (дата обращения: 15.11.2019).