Финансовый механизм стимулирования развития субъектов южного региона на основе кредитной кооперации

Автор: Грызунова Наталья Владимировна, Пятанова Виктория Ивановна, Шувалова Елена Борисовна

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Условия, ресурсы, факторы и механизмы развития Юга России

Статья в выпуске: 1 т.8, 2020 года.

Бесплатный доступ

В статье проведено исследование проявлений трансмиссии денежно-кредитной политики, а именно изменения инвестиционного спроса и преодоления дефицита оборотного капитала. Особенно остро дефицит источников инвестирования ощущается на мезоуровне. Для ускорения темпов роста экономики регионов сейчас разрабатывается новое направление, которое может создать дополнительные импульсы трансмиссии - использование некоммерческих организаций (НКО) кредитного сектора кредитных потребительских кооперативов (КПК), которые можно назвать новацией финансового сектора и новым элементом в региональном кластере. Региональные компании и кредитные организации имеют меньшую финансовую независимость и маневренность по сравнению с рыночными субъектами центрального региона. Структурные сдвиги обусловили появление банковских ярусов со своей бизнес-моделью и сектором клиентов. Авторами предложен комплекс мероприятий, которые позволят оптимизировать кредитные потоки региона на основе анализа потребностей региональных организаций с учетом возможности выбора источников и условий кредитования, что достигается системой нормативов, выполняемых заемщиками. Кластеризация организаций и включение в кластер КПК позволит расширить границы моделей управления денежными средствами организаций и изменить эффективность риск-менеджмента. Для снижения кредитных рисков банков возможно создание дополнительных финансовых продуктов для краткосрочного кредитования или взаимодействие с саморегулируемой организацией КПК. Основной метод исследования базируется на DSGE-модели и процессах кластеризации. Доминирующий принцип - общее динамическое равновесие. Предложенный авторами подход позволяет решать текущие актуальные проблемные ситуации в сфере кредитования, которые влияют на инвестиционный спрос, глобальную конкурентоспособность компаний и кредитный риск.

Коммерческая потребительская кооперация, конкурентоспособность, модель dsge, инвестиционный канал трансмиссии, риск, кредитование, кластер, риск-менеджмент

Короткий адрес: https://sciup.org/149131954

IDR: 149131954 | УДК: 336.6 | DOI: 10.15688/re.volsu.2020.1.15

Financial mechanism of stimulating the development of southern regions on the basis of credit cooperation

The article studies manifestations of the transmission of monetary policy, namely the change in the investment demand and overcoming the deficit of working capital. An especially acute shortage of investments is observed at the meso level. To accelerate the growth rates of regional economies, a new direction is being developed that can create additional transmission impulses. It is the use of non-profit organizations of the credit sector or credit consumer cooperatives, which can be called the innovation of the financial sector and a new element in the regional cluster. Regional companies and credit organizations have less financial independence and flexibility in comparison with firms of the central region. Structural changes have led to the emergence of the bank system with layers, each layer having its business model and customer sector. The authors offer a set of measures to optimize credit flows in the region after analyzing the needs of regional organizations, taking into account the possibility of choosing sources and conditions of lending, which is achieved by the system of requirements that borrowers have to comply with. Clusterization of organizations and inclusion of a credit consumer cooperative in the cluster will expand the boundaries of organizations’ money management models and change the effectiveness of risk management. To reduce the credit risks of banks, it is possible to create additional financial products for short-term lending or to interact with self-regulatory organizations of credit consumer cooperatives. The main research method is based on the DSGE model and clustering processes. The dominant principle is the general dynamic equilibrium. The approach proposed by the authors allows solving the current urgent problem situations in the field of lending, which affect the investment demand, the global competitiveness of companies and credit risk.

Текст научной статьи Финансовый механизм стимулирования развития субъектов южного региона на основе кредитной кооперации

DOI:

Механизм взаимодействия субъектов кредитного регионального рынка является одним из основных в экономической системе. Он обеспечивает взаимосвязанную динамику индикаторов денежно-кредитной политики и показателей корпоративных финансов, определяющих конкурентоспособность и кредитоспособность компаний. Этот механизм должен быть создан так, чтобы, с одной стороны, банки могли кредитовать организации на основе показателей качества заемщиков своего яруса, с другой – банки должны способствовать росту конкурентоспособности и кредитоспособности организации. Это взаимосвязанные задачи. Методики оценки качества заемщика базируются на оценке финансовой устойчивости клиента. В основе каждой методики лежит финансовый стандарт, который предписывает расчет системы коэффициентов, включающих анализ денежного потока и денежной позиции организации, коэффициенты эффективности денежного потока, делового риска и качества менеджмента. Например, традиционно контролиру- ют следующие величины: активы и темпы их роста, денежную позицию, чистый долг, выручку, EBITDA, прибыль, отношение чистого долга и EBITDA.

Кроме этих ключевых показателей, учитывают: рейтинг, присвоенный информационными агентствами, бизнес-модель банков и организаций, ликвидность активов, защиту от дефолта. Мультипликаторы на основе EBITDA имеют меньшую волатильность в сравнении с чистой прибылью, но их сложнее рассчитать из-за разных моделей бухгалтерского и налогового учета. Следует отметить, что финансовые коэффициенты денежного потока в настоящее время являются динамичной и перестраиваемой структурой, сфокусированной на определении рейтинга заемщика и его слабых сторон с точки зрения управления и жизнеспособности бизнес-модели организации [Christiano, Rostagno, Motto, 2010: 32]. Денежная позиция является признаком финансовой устойчивости и ликвидности и постоянно оценивается аналитиками и инвесторами. Многие исследователи считают, что эта величина обязательна для оценки деятельности КПК [Жили- на, Шамсутдинова, 2014:173], слишком большие суммы сигнализируют о зарождающихся производственных, организационных и финансовых проблемах, незначительные суммы позволяют предположить низкую эффективность деятельности. Показатели кредитного качества заемщика в настоящее время формируются на основе преобразования больших массивов информации с использованием модели DSGE.

Постановка задачи

Доход в КПК для физических лиц – это не результат предпринимательской деятельности, а итог несбалансированной процентной политики по стоимости привлекаемых и выдаваемых средств, базирующийся на кредитном риске и эффекте масштаба. КПК второго уровня постепенно превращаются в новый кредитно-финансовый кластер и способствуют решению региональных проблем кредитного рынка. В настоящее время не существует универсальной методики оценки кредитного качества заемщика, но существуют рекомендации Базель III, которые предлагают кредитным организациям совершенствовать собственные системы скоринга в рамках сформированного кредитного кластера. Многие исследователи рассматривают проблемы скоринга для кредитной кооперации. Например, Н.Н. Жилина выделяет 6 этапов оценки кредитоспособности КПК, но такие процедуры слишком дорогостоящи и неэкономичны для КПК, и, возможно, следует использовать практику брокеров, где система формирования портфеля инвестора уже давно не зависит от его желания [Жилина, 2012: 37].

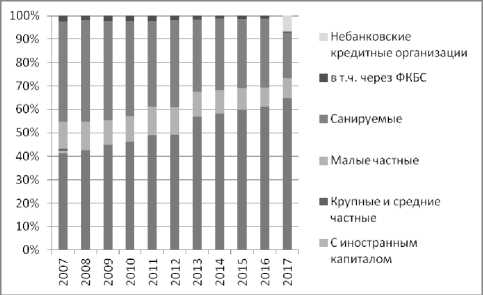

Главный элемент, создающий самобытность методики, это региональные бизнес-особенности (одно из направлений реформирования банковской системы) [Выступление председателя ... , 2019]. Каждый банк ставит и решает свои задачи развития. В связи с этим возникает проблема: с одной стороны, банковскому сектору необходим универсальный подход в оценках конкурентоспособности и кредитоспособности кредитуемой компании, с другой – невозможно не учитывать специфику секторов экономики и дефицит финансовых ресурсов. Возможные пути решения известны – это в первую очередь изменение кредитного портфеля банка. В национальном масштабе банки уже разделены на кластеры в соответствии со своими функциями (см. рис. 1).

КПК второго уровня стали активно развиваться благодаря взаимодействию с организациями малого и среднего бизнеса (МСБ) и сферой гостеприимства HoReCa (это устоявшийся термин, используемый для отнесения организации к сфере общественного питания и гостиничного хозяйства, где сбыт товаров, работ, услуг осуществляется с непосредственным их потреблением в месте продажи). Основными дискуссионными проблемами по КПК остаются уровни управления и формы контроля КПК, оптимизация доходов и налогообложения, разработка аналитической информации по оценке конкурентоспособности и кредитоспособности. Этим вопросам посвящены исследования последних лет. Как считают авторы [Климентова, Дубовицкий, 2010: 230; Гюнтер, Шеховцов, Степаненко, 2015: 274], формирование российской системы кредитной кооперации в настоящее время содержит в себе ряд позитивных элементов, прежде всего многообразие финансовых услуг, и социальную направленность деятельности, прослеживаемую в принципах реализации реструктуризации задолженности. Второй уровень КПК формируется

Рис 1. Структура активов банковского сектора по кластерам кредитных организаций, % (на конец 2018 г.)

Примечание. Составлено по: [Официальный сайт ЦБ РФ, 2019].

кредитными кооперативами на добровольной основе путем создания ряда кооперативных структур (регионального кредитного кооператива, ассоциации кооперативов, аудиторского союза и пр.). Третий уровень формируется региональными кредитными кооперативами, которые делегируют ряд специальных полномочий по финансовым услугам [ФЗ № 190, 2009]. Этот вид КПК рассматривают как инструмент укрепления и оздоровления финансово-технологического потенциала региона.

Авторы статьи полагают, что в отношении КПК, как и других финансово-кредитных структур, более целесообразна конструкция кластера и принцип взаимосвязи между организациями по схеме СРО (рис. 2) в соответствии с рекомендациями [ФЗ № 223, 2015].

В масштабах области будет полезно создание бизнес-сообществ и ассоциаций для усиления финансовой мощи и включения в кластер кредитной кооперации между организациями. Это позволит активизировать использование banking digital technology, снизит стоимость транзакций.

Многие КПК успешно сотрудничают с гарантийными региональными фондами, что делает кредиты предпринимателям доступнее. Фонд выступает экспертом по оценке региональных рисков, а также содействует решению вопросов, связанных с распределением полномочий и доходов, изучаемой теорией заинтересованных лиц.

Объединение финансовых и нефинансовых организаций в пределах СРО позволяет использовать унифицированные инструменты регионального кредитного рынка и обеспечить гарантиями кредиты. В предложенном контекте авторы рассматривают финансовый механизм как многообразие организационно-финансовых отношений, моделей формирования и использования финансовых ресурсов, применяемых кластером в целях создания благоприятных условий для экономического и социального развития региона. Например, в Южном макрорегионе России, в Ростовской области, функционируют следующие кластеры, которые могут использовать механизм финансирования КПК и специальную бизнес-модель для поддержки своих проектов (табл. 1).

Рис. 2. Структура механизма кредитования организаций в пределах кластера

Примечание. Разработано авторами.

Таблица 1

Кластеры по Ростовской области (выборочный сегмент, уровень организации – начальный)

|

Кластер |

Ключевая специализация |

Число участников |

Численность работников, тыс. чел. |

Год создания |

Бизнес-модель, рекомендуемая для КПК |

|

Биотехнологии (Кластер по глубокой переработке зерна в Миллеровском районе РО) |

Промышленные биотехнологии |

10 |

2 123 |

2015 |

Относительно небольшая величина вкладов физических лиц по сравнению с долей кредитов физическим лицам в активах |

Примечание. Составлено по: [Карта кластеров России, 2019].

Окончание таблицы 1

|

Кластер |

Ключевая специализация |

Число участников |

Численность работников, тыс. чел. |

Год создания |

Бизнес-модель, рекомендуемая для КПК |

|

Винный территориальный кластер «Долина Дона» |

Производство пищевых продуктов, напитков и табачных изделий |

10 |

3 557 |

2015 |

Самые высокие значения по средним долям в активах и пассивах по остаткам средств юридических лиц |

|

Волгодонский промышленный кластер атомного машиностроения |

Ядерные и радиационные технологии |

17 |

7 755 |

2016 |

Уровень вложений в ценные бумаги – на уровне банков второго яруса |

|

Инновационнотерриториальный кластер станкостроения |

Производство машин и оборудования |

13 |

5 910 |

2015 |

Сбор ликвидности |

|

Инновационнотехнологический кластер «Южное созвездие» |

Микро-электроника и при-борострое-ние |

23 |

23 033 |

2015 |

Значительные вложения в ценные бумаги за счет вкладов населения и средств юридических лиц либо заимствований на межбанковском рынке |

|

Инновационный территориальный кластер гражданского морского приборостроения «Морские системы» |

Микро-электроника и при-борострое-ние |

10 |

3 765 |

2015 |

Сбор ликвидности |

|

Кластер инфор-мационно-комму-никационных технологий (ИКТ-кластер) Ростовской области |

Информационно-коммуникационные технологии |

25 |

6 182 |

2015 |

Относительно небольшая величина вкладов физических лиц по сравнению с большей долей кредитов физическим лицам в активах |

Минэкономразвития с 2010 г. в рамках программы поддержки предпринимательства региона создает и патронирует центры кластерного развития (ЦКР). Их деятельность направлена на поддержку кластерных инициатив посредством оказания консультационных и организационных услуг и создания гарантий (операции РЕПО), а также обеспечение информацией и поиск источников финансирования (см. табл. 2) и пр. Эти центры также способствуют «запуску» кооперационного взаимодействия компаний кластера.

Поскольку в настоящее время фаворитом является краткосрочное кредитование, особую роль в скоринге заемщика должны играть показатели эффективности денежного потока: коэффициенты денежного покрытия; коэффициенты денежного покрытия прибыли; коэффициенты денежного покрытия капитальных затрат; коэффициенты рентабельности денежных потоков. Все эти коэффициенты имеют универсальный норматив «больше единицы».

Задачи «запуска» кооперационного взаимодействия компаний кластера с КПК второго или третьего уровня можно обозначить следующим образом:

-

• оценка границ и потенциала кредитной кооперации, важна возможность предоставления банком полного комплекса финансовых услуг; региональные организации заинтересованы в длительных прямых контактах, им удобнее работать с одним-двумя банками;

-

• разработка и реализация инвестиционных программ;

-

• мониторинг состояния инновационно-финансового климата кластера;

-

• поиск точек финансового взаимодействия организаций кластера с привлечением оценщиков и научных учреждений;

-

• развитие систем «FRAUD-Анализ» для защиты от мошенничества;

-

• содействие появлению установочной серии на рынке;

-

• организация информационных мероприятий;

-

• регулирование величины свободного денежного потока (FCF) и производных этого показателя. FCF показывает способность организации кластера генерировать денежные потоки и то, как это обстоятельство можно использовать в кредитной кооперации и при оценке справедливой стоимости компании [ФЗ № 223, 2011].

Регионы постепенно переходят на новую модель банковского бизнеса, которая опирается на долгосрочные проекты, прямые длительные связи и взаимодействие с клиентами. Региональным предпринимателям, чтобы выжить, нужно активно работать над конкурентным им-портозамещением и, следовательно, переориентировать инвестиционный портфель на реальный сектор экономики. Организации сегодня должны стремиться к достижению глобальной конкурентоспособности, несмотря на региональные схемы бизнеса.

Стандартный подход к оценке качества заемщика может быть предложен на базе официальной статистики, собираемой информационными агентствами, и финансовой отчетности предприятий заемщиков. На основе анализа денежных потоков КПК по Ростовской области можно рассчитать показатели эффективности денежных потоков (для анализа выбран один вид КПК с численностью 200 чел.) (табл. 3).

Как видно из данных таблицы 3, кооперативы работают достаточно эффективно, если преодолено критическое значение норматива (Ф4), хотя способность генерировать денежные средства чистыми инвестициями волатильна и организации соблюдают нормативы буквально «на грани».

Регулятор устанавливает максимальный тариф в соответствии с базовым стандартом операций. Эта величина не может быть больше: R = i · 1,8 (1), где R – ставка привлечения средств; i – ключевая ставка. Легко посчитать по формуле (1) : 7,75 · 1,8 = 13,95 %.

Таблица 2

Характеристики распределяемых средств центров кластерного развития по кредитно-потребительским кооперативам, %

|

Номер яруса |

Средняя доля остатков средств юридических лиц на счетах КПК в пассивах |

Средняя доля корреспондентских счетов в активах |

Средняя доля депозитов в ЦКП в активах |

Средняя доля РЕПО с ЦКП в пассивах |

|

1 |

1,67 |

11,34 |

5,13 |

0,19 |

|

2 |

1,29 |

5,66 |

0,51 |

0,50 |

|

3 |

0,79 |

5,25 |

0,16 |

0,01 |

|

4 |

0,32 |

1,46 |

0 |

0 |

Примечание. Составлено по: [Выступление Председателя ... , 2019].

Таблица 3

Показатели эффективности денежных потоков по кредитным потребительским кооперативам Ростовской области, руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|

Численность, чел. |

200 |

200 |

200 |

|

Совокупный долг |

30 000 |

60 000 |

80 000 |

|

Резервный фонд |

12 000 |

24 000 |

32 000 |

|

ЗПЧ (АЛ)* |

5 000 |

10 000 |

15 000 |

|

Величина взноса |

5 367,019 |

7 214,684 |

15 962,8 |

|

Привлеченные средства |

1 073 404 |

1 442 937 |

3 192 559 |

|

Чистая прибыль |

181 000,0 |

222 000,0 |

549 000,0 |

Примечание. Составлено по: [Центры кластерного развития, 2019].

ЗПЧ (АЛ)* – максимальный размер задолженности по сумме основного долга, образовавшейся в связи с привлечением денежных средств от одного и (или) нескольких членов кредитного кооператива, являющихся аффилированными лицами, по договорам займа и (или) передачи личных сбережений.

Контроль за соблюдением базового стандарта должна осуществлять саморегулируемая организация, членами которой являются как КПК всех уровней, так и физические лица. Допустимый СРО риск не более 3 %. Кредитный кооператив осуществляет моделирование риска на базе следующих переменных (табл. 4).

Как известно, кредитный кооператив может быть создан не менее чем 15 физическими лицами или 5 юридическими лицами. Кредитный кооператив, созданный физическими и юридическими лицами, должен включать не менее 7 учредителей и учитывать территориальные, профессиональные и (или) иные принципы действия. Можно сказать, что КПК, по сути, является ассоциацией, действующей на основе устава. Учредители кредитного кооператива выбирают са-морегулируемую организацию для вступления и формируют отдельное структурное подразделение, ответственное за управление рисками, или назначают ответственное лицо. Организационная архитектура зависит от величины активов (более 1 млрд руб.) и наличия филиалов, представительств и иных обособленных подразделений на территории субъектов РФ [ФЗ № 190, 2009]. Инвестиции в КПК не защищены страхованием вкладов, поэтому учредители должны создать приемлемый страховой продукт, защищающий инвесторов и не слишком обременительный для активов кооператива. Особенно остро стоит проблема ограничения мисселинга страховых продуктов. Стандарты по созданию таких продуктов только формируются, и, безусловно, они должны стать выгодным финансовым инструментом, который можно будет включать в инвестиционный портфель. Гарантиями инвестирования могут быть: займы, поручительство, залог, резервный и паевой фонды. В последнее время вводятся нормативные новации установления взаимозависимости финансовых нормативов КПК (ФН1 ... ФН8) для критериев величины капитала.

Данные изменения в регулировании позволят участникам рынка кредитной кооперации развивать различные финансовые модели деятельности с учетом лучших практик. Портфель финансовых источников кредитного кооператива в настоящее время базируется: 1) на договорах займа, заключаемых с юридическими лицами; 2) договорах передачи личных сбережений, заключаемых с физическими лицами; 3) средствах РФ, субъектов РФ, муниципальных образований, кредитных организаций и иных юридических лиц. Структура имущества КПК представлена в таблице 5.

Таблица 4

Виды риска и методы моделирования для потребительских кооперативов

|

Вид риска |

Методы риск-менеджмента |

|

Стратегический |

Стратегическое планирование и расширение аудита для клиентов |

|

Репутационный |

Лоббирование, имидж-мероприятия, социальное планирование, расширение клиентской базы |

|

Операционный |

Бюджетирование, операционное планирование, улучшение ИТ-платформ |

|

Кредитный |

Портфельные технологии и система гарантий |

|

Рыночный |

Бухгалтерский и налоговый учет |

|

Риск ликвидности |

Контроль структуры активов и управление денежным потоком |

Примечание. Составлено по: [Базовый стандарт ... , 2018].

Таблица 5

Структура имущества кредитных потребительских кооперативов

|

Активы |

Пассивы |

|

Временно свободные средства (ликвидные, с небольшой доходностью). Они должны составлять минимум 5 % от привлеченных средств |

Паевой фонд (минимум 6 % от привлеченных средств). Условно бесплатные вложения членов КПК, как правило, имеют долгосрочный характер |

|

Портфель займов Доходные, рисковые, они обесцениваются при нарушении сроков возврата ссуды, поэтому необходимо создать резервы на возможные потери по займам |

Личные сбережения членов Предоставляемые в кредит (платные, максимум 1,8 % от ключевой ставки, то есть это составляет 13,95 % годового дохода, при 8 % по депозитам) |

|

Основные средства не приносят доход, с низкой ликвидностью |

Внешние заимствования: срочные, платные |

Примечание. Cоставлено по: [ФЗ № 190, 2009].

Кредитные функции КПК ограничены запретами [ФЗ № 362, 2011]: 1) предоставлять займы лицам, не являющимся членами кредитного кооператива; 2) выступать поручителем по обязательствам своих членов и третьих лиц; 3) участвовать своим имуществом в формировании имущества иных юридических лиц; 4) выпускать эмиссионные ценные бумаги; 5) осуществлять операции с ценными бумагами (кроме государственных и муниципальных ценных бумаг, закладных); 6) привлекать денежные средства лиц, не являющихся членами кооператива; 7) осуществлять торговую и производственную деятельность; 8) вступать в члены других кредитных кооперативов.

В случае работы по бизнес-модели за счет заемных средств, привлекаемых по высокой процентной ставке, и выдаче займов только с учетом скоринговой оценки высок риск получения убытка (самый опасный норматив соотношения величины паевого фонда кредитного кооператива и размера задолженности по сумме основного долга (ФН4)), значения 6 и 8 % соответственно для каждого уровня. Это практически порог рентабельности. В таком случае члены, объединенные бизнес-моделью, не будут заинтересованы в спасении КПК. Поведение учредителей и вкладчиков должно базироваться на основе налоговой и финансовой выгоды. Необходимо сопоставление суммы налогов, уплачиваемых членами КПК и самим КПК, с теми выплатами, которые осуществляли бы физические и юридические лица, не объединяясь в КПК. Модель финансовой деятельности должна базироваться:

-

1) на определении целевой функции – это максимум прибыли или налоговой экономии;

-

2) определении задаваемых критериев деятельности, например, ключевая ставка, процентная ставка по кредитам, налоговые ставки и основные финансовые соотношения, перечисленные выше;

-

3) системе ограничений или нормативов, которые обязано соблюдать руководство КПК [Указание Банка России № 3916-у, 2015];

-

4) совокупности финансовых методов управления платежеспособностью и рисками компаний, применяемыми регуляторами, которые обеспечат требуемые параметры деятельности.

Авторы придерживались следующего алгоритма. На первом этапе аппроксимируется зависимость выбранных показателей в стационарном состоянии, затем оцениваются отклонения. Далее вводятся ключевые точки, по которым отслеживается смена тренда функции. На втором этапе составляется блок стандартных, финансовых зависимостей и специальных функций по каждому виду деятельности и проводится анализ эффективности деятельности КПК в рамках определенных границ. Для каждого из двух этапов вводится несколько возможных имплементаций:

Целевая функция модели строится либо на максимизации прибыли, либо на минимизации налоговых платежей.

Вводим в систему доходы (п. 1, ст. 297, часть 2 НК РФ).

-

- паевые взносы равны величине - (0,06 х привлеченные средства);

-

– доходы от деятельности кредитного кооператива составляют - (13,89 х привлеченные средства);

-

– привлеченные средства, размер паевого взноса устанавливается уставом кооператива (согласно ФЗ «О производственных кооперативах» [ФЗ № 190, 2009]);

– иные источники.

Вводим расходы :

-

• расходы, связанные с привлечением денежных средств (оплата процентов по займам, кредитам и другим обязательствам, максимальный размер процента по привлечению личных сбережений членов не должен превышать 1,8 ключевой ставки [ФЗ № 190, 2009]);

-

• расходы, связанные с получением от других организаций и физических лиц гарантий и поручительств;

-

• суммы, представленные в виде отчислений в резервы на возможные потери по займам РВПЗ;

-

• страховые взносы, производимые КПК по договорам страхования, в которых КПК является выгодоприобретателем.

Финансовые нормативы КПК: ФН1 ... ФН9.

Как можно видеть, это модификация алгоритма, предложенного авторами [Christiano, Rostagno, Motto, 2010; Evans, Phillips, 2015], с добавлением элементов линеаризации.

Метод исследования

В исследованиях инвестиционного канала трансмиссии часто используется подход, описанный в [Banerjee, Marcellino, Masten, 2017; Barigozzi, Lippi, Luciani, 2016]. На основе стохастической модели общего равновесия (FAVAR, DSGE) выявляются статистически значимые зависимос- ти для ставок кредитного рыка региона, как краткосрочных, так и долгосрочных, для определения функции конкурентоспособности компаний, величины оптимальной структуры и стоимости капитала для предприятий основных секторов экономики. Данная модель описывает динамику нескольких временных рядов таким образом, что их текущие значения зависят от лагов и ряда экзогенных переменных, в нашем случае – ставки доходности, риска, процента по кредитному продукту. Чтобы включить свои структурные отличия в модель, можно вводить дампинг-перемен-ные либо использовать байесовскую эконометрику и представлять ограничения в виде априорных распределений. В рамках байесовской эконометрики коэффициенты модели рассматриваются как случайные величины, при этом выводы о параметрах модели делаются на основании их апостериорного распределения.

Методы определения числа факторов, которые целесообразно применять для оценки кредитоспособности КПК, можно использовать по аналогии [Bai, Ng, 2002: 198; Cheng, Liao, Schorfheide, 2016]. Модель обеспечивает: повышение точности и надежности вычислений; возможность использования функций полезности для агентов-заемщиков, которая будет иметь вид ломаной кривой и базироваться на специфичных критериях риска и доходности; расширение возможностей в выборе факторов времени.

Для определения величины привлеченных средств КПК и построения распределения кредитного риска требуется: определить факторы риска и их связь с компонентами прибыли КПК; выбрать методы прогнозирования и использовать ad-hoc элементы для каждого фактора риска;

определить стохастические модели, отражающие возможные отклонения факторов риска от их средних прогнозных значений.

Резул ьтаты

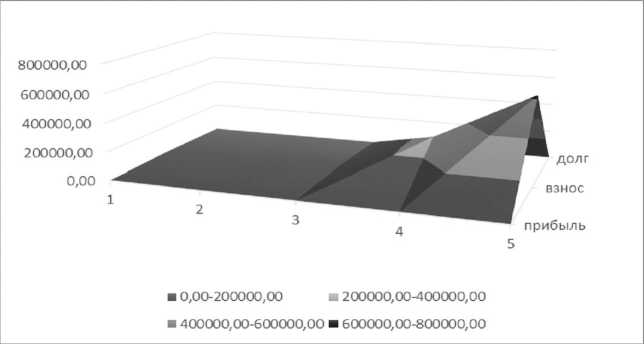

Результатом моделирования поведения субъектов кредитования в пределах кластера будет область решений, которая строится с помощью секущих плоскостей и в своем определении наиболее чувствительна к заложенным финансовым нормативам, величине привлеченных средств и установленных взносов для пайщиков (рис. 3). Наиболее слабым инструментом регулирования до сих пор остаются налоги.

Авторы полагают, что необходимо развитие механизма налогообложения КПК и расширение инвестиционной функции налогов. Хотя за последние годы регулятором принимаются меры в этом направлении [ФЗ № 190, 2009], создаются особые условия учета доходов и расходов, формирования резервов, однако кардинальных изменений в этой сфере пока не наблюдается. В связи с этим авторы предлагают следующие шаги в области налогообложения КПК:

-

• индикативное расширение возможностей КПК для управления налоговой нагрузкой на основе использования структурных продуктов на базе государственных и муниципальных ценных бумаг, что приведет к расширению финансовых инструментов организаций [ФЗ № 117, 2001)];

-

• расширение прав кредитования КПК в кластере, использование пул-технологий;

-

• расширение гарантий инвестирования для физических лиц, это усилит финансовую мощь и расширит круг инвесторов;

Рис. 3. Область решений по оптимизации прибыли, руб.

Примечание. Рассчитано авторами.

•расширение финансовой защиты физических лиц в процессе предоставления кредитных услуг, унификация положений договоров займа; главный стимул развития рынка КПК – безопасность и доходность, что будет способствовать ускорению развития КПК и, как следствие, снижению рисков [Копеин, Филимонова, 2016: 111].

Заключение

В заключение хотелось бы отметить, что, согласно ст. 224.1 НК РФ, в отношении доходов в виде платы за использование денежных средств членов кредитного потребительского кооператива установлена налоговая ставка в размере 35 % при превышении доходного процента ключевой ставки. Думается, для доходов КПК можно сделать в этом отношении исключение, поскольку отсутствует страхование вкладов. Также внутренние расчеты по кооперативу со своими участниками не должны создавать налогооблагаемую базу, как это практикуется для холдингов, что приведет к росту налоговых доходов бюджета и сокращению налоговой нагрузки КПК.

Развитие потребительского кредитования может стать драйвером экономического роста, так как кредитные отношения создадут множество экономических связей между предприятиями, отраслями, кредитными организациями, что будет способствовать росту внутреннего спроса [Тихонов, 2016]. Положительная динамика кредитования, увеличение платежеспособных заемщиков приведет к повышению финансовой безопасности кредитного регионального рынка.

Список литературы Финансовый механизм стимулирования развития субъектов южного региона на основе кредитной кооперации

- Базовый стандарт по управлению рисками кредитных потребительских кооперативов от 17.04.2018 КФНП-11. URL: http://www.cbr.ru/Queries/ UniDbQuery/File/47448/12.

- Выступление Председателя Банка России Эльвиры Набиуллиной на XXVIII Международном финансовом конгрессе 4 июля 2019 года, 2019 // Официальный сайт Центрального Банка России, 2019. URL: www.cbr.ru.

- Гюнтер И. Н., Шеховцов В. В., Степаненко И. А., 2015. Кредитный потребительский кооператив как альтернативная система займов и личных сбережений // Вестник Белгородского университета кооперации, экономики и права. № 4 (56). С. 271–275.

- Жилина Н. Н., 2012. Кредитная политика в сфере кредитной кооперации // Финансы и кредит. № 1 (481). С. 37–42.

- Жилина Н. Н., Шамсутдинова М. Р., 2014. Финансовый потенциал региональной экономики: оценка и направления развития // РИСК: Ресурсы, информация, снабжение, конкуренция. № 3. С. 170–175.

- Карта кластеров России, 2019. URL: http://yandex.ru/ clck/jsredir?bu.

- Климентова Э. А., Дубовицкий А. А., 2010. Перспективы развития кредитной потребительской кооперации // Вопросы современной науки и практики. № 4–6 (29). С. 229–232.

- Копеин В. В., Филимонова Е. А., 2016. Адаптация потребительского кредитования к новым условиям финансовой безопасности // Новая наука: проблемы и перспективы. № 7–1 (91). C. 110–113.

- Официальный сайт ЦБ РФ, 2019. URL: www.cbr.ru. Тихонов К. А., 2016. Роль Центрального банка Российской Федерации как регулятора деятельности кредитных потребительских кооперативов // Банковское право. № 3. С. 50–54.

- Указание Банка России от 28.12.2015 г. № 3916-У «О числовых значениях и порядке расчета финансовых нормативов кредитных потребительских кооперативов», 2015. URL: https://www.garant.ru/ products/ipo/prime/doc/71235808/.

- Федеральный закон от 13.07.2015 г. № 223-ФЗ «О саморегулируемых организациях в сфере финансового рынка», 2015. URL: http://www.consultant.ru/ document/cons_doc_LAW_182662/.

- Федеральный закон от 07.08.2001 г. № 117-ФЗ (ред. от 03.11.2006) «О кредитных потребительских кооперативах граждан», 2001. URL: https://base.garant.ru/ 12123863/.

- Федеральный закон от 18.07.2009 г. № 190-ФЗ (последняя редакция 2019 г.) «О кредитной кооперации», 2009. URL: https://legalacts.ru/doc/federalnyizakonot-18072009-n-190-fz-o/.

- Федеральный закон «О закупках товаров, работ, услуг отдельными видами юридических лиц» № 223 от 08.07.2011 г. (последняя редакция от 02.08.2019 г.), 2011. URL: http://www.consultant.ru/document/ cons_doc_LAW_116964/.

- Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации» от 30.11.2011 г. № 362-ФЗ (последняя редакция от 03.07.2016 г.), 2011. URL: http://www.consultant.ru/ document/cons_doc_LAW_122339/.

- Центры кластерного развития, 2019. URL: cluster.hse.ru. Bai J., Ng S., 2002. Determining the Number of Factors in Approximate Factor Models // Econometrica, Econometric Society. Vol. 70 (1). P. 191–221.

- Banerjee A., Marcellino M., Masten I., 2017. Structural FECM: Cointegration in largescale structural FAVAR models // Journal of Applied CEPR Discussion Papers 9858, C.E.P.R. Discussion Papers. Vol. 32, Iss. 6, September / October. P. 1069–1086. DOI: https://doi.org/10.1002/jae.2570.

- Barigozzi M., Lippi M., Luciani M., 2016. Non-stationary dynamic factor models for large datasets. Working Papers ECARES ECARES. Universite Libre de Bruxelles. 45 p. URL: https://arxiv.org/abs/ 1602.02398.

- Cheng X., Liao Z., Schorfheide F., 2016. Shrinkage Estimation of High-Dimensional Factor Models with Structural Instabilities // The Review of Economic. NBER Working Papers 19792, Published by Oxford University Press on behalf of the Review of Economic Studies LimitedNational Bureau of Economic Research, Inc. 137 p.

- Christiano L., Rostagno M., Motto R., 2010. Financial factors in economic fluctuations // Working Paper Series 1192, European Central Bank. Elsevier. 476 p.

- Evans R., Phillips K., 2015. Linearization about the Current State: A Computational Method for Approximating Nonlinear Policy Functions during Simulation // BYU Macroeconomics and Computational Laboratory Working Paper Series. Brigham Young University, Department of Economics, BYU Macroeconomics and Computational Laboratory. 1678 p.