Финансовый механизм управления корпорацией

Автор: Корнеев В.Б.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (23), 2016 года.

Бесплатный доступ

В статье рассмотрена сущность финансового механизма управления корпорацией, сделан вывод о его сложной структуре. Выделены оптимальные составные элементы финансового механизма. Разносторонне раскрыто определение финансового рычага и определено его главное отличительное свойство. Показана связь финансового менеджмента с финансовым механизмом корпорации.

Финансовый механизм, корпорация, финансовый рычаг, планирование, бюджетирование

Короткий адрес: https://sciup.org/140119233

IDR: 140119233

Текст научной статьи Финансовый механизм управления корпорацией

Финансовый механизм корпорации – это система управления финансами, предназначенная для организации взаимодействия финансовых отношений и фондов денежных средств с целью эффективного их воздействия на конечные результаты производства, устанавливаемые государством в соответствии с требованиями экономических законов. [1]

Управление финансами представляет собой одно из важнейших направлений в менеджменте предприятия, поскольку тот ущерб, который рискует понести предприятие от низкокачественного управления может по своим масштабам превзойти все прочие потери.

Существуют различные подходы к определению структуры финансового механизма, однако большинство из них имеет схожие основные элементы. Самая оптимальная структура, на наш взгляд, сформулирована Балобановым И.Т., который вносит в нее следующие составные части: финансовые методы, инструменты, правовое и информационное обеспечение, финансовые рычаги. [2]

К правовому обеспечению функционирования финансового механизма корпорации относится в первую очередь законодательство, нормативноправовые акты различных уровней, постановления, приказы, разъяснения и другие правовые документы органов управления, определяющие границы и полномочия финансовых служб.

Что касается информационного обеспечения, то оно представляет собой обширную информационную базу, необходимую для управления экономическими процессами в корпорации, и включающую в себя такие сведения как показатели финансовой устойчивости, платежеспособности бухгалтерскую отчетность и т.д. Информация играет очень важную роль в современной рыночной экономике, поскольку характер и качество информационного обеспечения непосредственно влияют на процесс принятия управленческих решений, разработку и проведение финансовой политики, организацию управления денежными потоками корпорации, и как следствие, ведут к увеличению прибыли.

Использованию различных финансовых методов позволяет финансовым отношениям оказывать влияние на различные хозяйственноэкономические процессы, управление потоками финансовых средств, а также оценить эффективность применения ресурсов. К финансовым методам корпорации относят, в частности финансовый учет, анализ и регулирование, инвестирование, фондообразование, а также методы оценки финансового состояния компании. Однако одним из основных методов финансового механизма служит планирование и бюджетирование. [3]

Говоря о внутрифирменном финансовом планировании, можно представить его как обособленную систему, включающую следующие составные части: непосредственно финансовое планирование, контроль за исполнением плана и анализ основных показателей финансовой деятельности. В данном случае важную роль играет контроль, поскольку он дает необходимую информацию финансовой службе о выполнении корпоративных решений, организует обратную связь между подчинёнными и управляющими. От качества контроля зависит общая результативность корпорации.

Бюджетирование представляет собой инструмент внутрикорпоративного планирования и контроля, который качественным образом повышает эффективность управления финансами компаний, поскольку позволяет пресечь нецелесообразное использования ресурсов как на стадии финансового планирования, так и на стадии контроля. Различные существующие формы бюджетов отражают цели бюджетирования и включают в себя показатели финансовой отчетности. Также этот процесс можно представить и как систему принятия решений по оценке целесообразности притока и оттока финансовых средств.

Бюджетирование позволяет анализировать плановые показатели и разрабатывать действия, обеспечивающие прирост финансовых ресурсов корпорации, определяющие размер и структуру получаемой прибыли, оказывающие влияние на качество принимаемых управленческих решений и направленные на сокращение рисков. Меры бюджетного планирования и контроля помогают сократить обязательства и укрепить платежеспособность, способствуют экономному использованию оборудования, материальных и финансовых ресурсов, а также позволяют контролировать затраты в зависимости от целей и задач, установленных руководством корпорации.

В качестве основных направлений развития бюджетирования финансовой деятельности корпорации можно выделить: [4]

-

• создание методологических основ механизма внутрифирменного бюджетирования, включая цели, задачи, принципы, этапы,;

-

• классификация бюджетов по следующим критериям: по отношению к уровню интеграции управленческой информации, в зависимости от временного интервала, в зависимости от этапа бюджетного процесса, по функциональному назначению;

-

• методика внутрифирменного финансового планирования с использованием системы операционных и финансовых бюджетов.

Под финансовым инструментом понимается любой финансовый документ, из которого возникает финансовый актив (например, право на получение денежных средств или обмен на другой финансовый инструмент) для одного предприятия и финансовое обязательство для другого предприятия. Благодаря использованию финансовых инструментов корпорации могут осуществлять любые операции на финансовом рынке, такие как привлечение дополнительного капитала, инвестиционная деятельность и т.п. Финансовые инструменты подразделяются на первичные и вторичные (производные). К первичным финансовым инструментам относятся: дебиторская и кредиторская задолженность по текущим операциям, кредиты, облигации, акции, векселя. К вторичным, или производным, финансовым инструментам относятся финансовые опционы, фьючерсы и форварды, процентные и валютные свопы. [5]

Финансовый рычаг представляет собой элемент финансового механизма, способный оказывать влияние на чистую прибыль организации, изменяя соотношение собственных и заемных средств для оптимизации процентных выплат. Данная составляющая финансового механизма является одной из важнейших, поскольку уровень финансового рычага прямо пропорционально влияет на финансовый риск компании и требуемую акционерами норму прибыли, т.е. чем выше сумма процентов к выплате (по долгосрочным кредитам и займам, лизинговым операциям), тем меньше чистая прибыль, а чем больше уровень финансового рычага, тем больше финансовый риск компании. Сложившийся в компании уровень финансового рычага — это характеристика потенциальной способности влиять на чистую прибыль коммерческой организации посредством управления объемом и структурой долгосрочных источников финансирования, уровнем долгосрочных финансовых расходов. Варьирование уровнем финансового рычага означает большее или меньшее замещение собственных источников финансирования средствами, привлекаемыми на стороне на долгосрочной и платной основе.

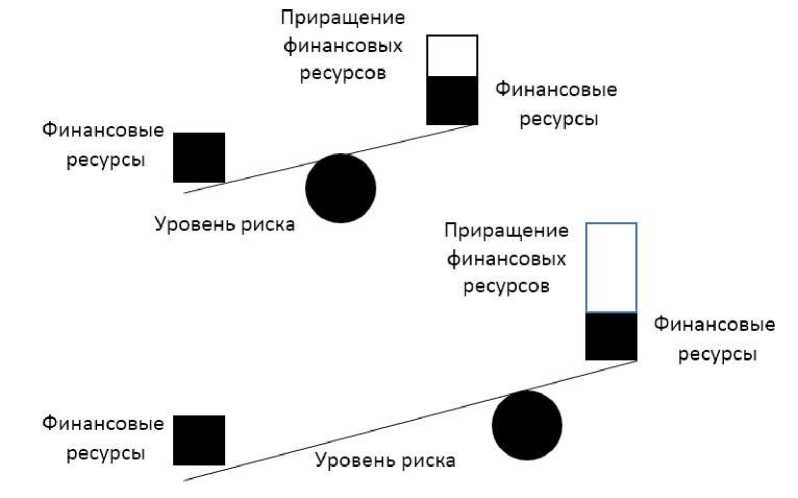

Интересный подход к объяснению принципа финансового рычага рассмотрен в статье Курилова К.Ю., где при формировании понятия финансового рычага финансового механизма он предлагает исходить из классического определения рычага, взятого из физики, где рычаг представляет собой приспособление в виде стержня, вращающееся вокруг точки опоры и применяемое для уравновешивания большей силы меньшей, а также для совершения какой-либо работы.

Схожий механизм работы присутствует и у финансового рычага. На одной его стороне располагаются имеющиеся в распоряжении экономического субъекта финансовые ресурсы. Во взаимосвязи с риском, который в данной модели играет роль «стержня», эти финансовые ресурсы дают дополнительный объем финансовых ресурсов, который в определенное количество раз превосходит используемые субъектом финансовые ресурсы. Чем выше риск, тем больше объем дополнительных финансовых ресурсов, чем ниже риск, тем меньше рост финансовых ресурсов от использования механизма финансового рычага.

Рисунок 1. Функционирование финансового рычага. [6]

Таким образом, главным отличительным качеством финансового рычага является мультипликативное приращение входящего объёма финансовых ресурсов в процессе его работы за счет увеличения риска.

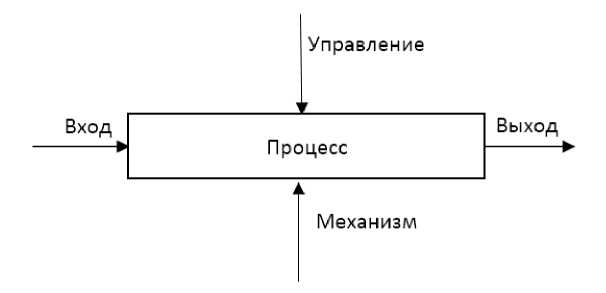

Помимо представленной выше структуры, финансовый механизм можно рассматривать и с использованием процессного подхода, причем считается что хозяйственно-экономическая деятельность вместе со всеми взаимосвязями и взаимодействиями представляет совокупность процессов организации. В качестве иллюстрации данного процесса выбран общепризнанный стандарт IDEF0 в котором процесс изображается в виде прямоугольника, представляющего собой функциональный блок, при этом каждая из сторон прямоугольника имеет собственное значение:

-

• верхняя имеет значение «Управление»;

-

• левая имеет значение «Вход»;

-

• правая имеет значение «Выход»;

-

• нижняя имеет значение «Механизм».

Рисунок 2. Финансовый механизм с точки зрения процессного подхода.

Учитывая все сказанное выше, приходим к выводу, что финансовый механизм корпорации представляет собой систему управления финансами предприятия, предназначенную для организации финансовых отношений как внутри предприятия, так и с внешней средой с использованием финансовых методов и инструментов, осуществляющих формирование и распределение финансовых ресурсов с целью:

• максимизации ценности/стоимости компании;

-

• увеличения прибыли;

-

• избежание банкротства и крупных

финансовых потерь;

-

• роста масштабов производства

-

• роста дохода на акцию

Важность какой-либо определенной цели может быть больше или меньше в зависимости от типа рынка, на котором осуществляет свою деятельность корпорация, стадии ее жизненного цикла и других особенностей.

Необходимо заметить, что с финансовым механизмом корпорации также тесно связано понятие финансового менеджмента, который представляет собой процесс формирования целей и задач управления финансами, и их последующей исполнения с помощью финансового механизма. [7]

На практике финансовый менеджмент призван разрешить противоречие, возникающее между целями хозяйственно-экономической деятельности предприятия и финансовыми возможностями на их реализацию.

Большинство решений, принимаемых в организации, в определенной мере будут финансовыми, поскольку они сопряжены с оценкой и выбором различных возможных вариаций размеров будущих расходов и доходов. Поэтому в больших компаниях руководящий персонал для этих принятия решений использует услуги финансистов.

Список литературы Финансовый механизм управления корпорацией

- Никитина Н.В., Янов В.В. Корпоративные финансы: учебное пособие. -3-е изд., стер. -М.: КНОРУС, 2013. -512 с. (стр.25)

- Балабанов, И.Т. Основы финансового менеджмента/И.Т. Балабанов. -М.: Финансы и статистика, 2004. -C.512. (стр. 50-53)

- Хвостенко О. А. Совершенствование финансового механизма корпораций//Сборники конференций НИЦ Социосфера. 2013. №38. С.144-148.

- Шишакин А.А. Проблемы совершенствования финансового механизма холдинговых компаний//Финансы, денежное обращение и кредит. 2011. №6 (79). С.145-148.

- Финансы организаций (предприятий): учебник для студентов вузов, обучающихся по экономическим специальностям, специальности 080105 «Финансы и кредит»/; под ред. Н. В. Колчиной. -4-е изд., перераб. и доп. -М.: ЮНИТИ-ДАНА, 2007. -383 с. (стр.20)

- Курилов К.Ю. К вопросу определения финансового механизма управления, его содержания и основных элементов.//Финансовая аналитика: проблемы и решения. 2012. № 11 (101). С. 24-32.

- Коваленко О.Г. К вопросу о финансовом менеджменте предприятия.//Вектор науки. 2013. №3. С. -338-339