FinTech и LegalTech: проблемы и вызовы построения цифрового пространства

Автор: Бондаренко Т.Г., Анненков А.Ю.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 1 (54), 2019 года.

Бесплатный доступ

Статья посвящена вопросам построения цифрового пространства за счет развития FinTech и LegalTech в части регулирования механизма построения и развития нормативно-правовой базы процессов цифровизации экономи- ки, деятельности общества и существующего пространства. Построение новой виртуальной цифровой среды развивает инновационные процессы цифровой экономики через предоставление соответствующих актуальных юрисдикций. В статье отражены важнейшие приоритеты развития и существующие проблемы этого процесса в финансовом и правовом пространстве, выстроен ландшафт развития цифрового пространства с финансовой и организационно-правовой точек зрения. В статье доказано, что являясь социально ориентированной, цифровизация пространства и общества предпо- лагает выстраивание новой глобальной финансово-правовой экосистемы, требует изменения существующей инфраструктуры и одновременной проработки необходимых нормативно-правовых актов.

Цифровизация, цифровая экономика, диджитализация, финансовое и правовое пространство, финансовые технологии

Короткий адрес: https://sciup.org/14119974

IDR: 14119974 | УДК: 338.242:34.01:004

FinTech and LegalTech: problems and challenges of digital space building

The article is devoted to the issues of building digital space through the development of FinTech and LegalTech in terms of regulating the mechanism for building and developing the regulatory framework for the digitalization of the economy, the activities of society and the existing space. Building a new virtual digital environment develops the innovation processes of the digital economy through the provision of relevant jurisdictions. The article reflects the most important development priorities and the existing difficulties of this process in the financial and legal space, lined up a landscape of the digital space develop- ment from the financial and organizational-legal points of view. The paper proves that being socially oriented, the digitalization of space and society presupposes building a new global financial-legal ecosystem, requires changing the existing infrastructure and simultaneous elaboration of the necessary nor- mative-legal acts.

Текст научной статьи FinTech и LegalTech: проблемы и вызовы построения цифрового пространства

Как цитировать статью: Бондаренко Т.Г., Анненков А.Ю. Fintech и legaltech: проблемы и вызовы построения цифрового пространства // Вестник Академии права и управления. 2019. № 1(54). с. 137–143

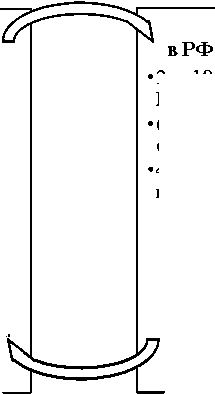

Н еобходимость пересмотра и развития традиционных правил экономики, образования и законодательства в рамках цифровой экономики полностью перестраивает устоявшиеся подходы к системе управления миром, страной, компанией, персоналом, клиентами, продуктами и услугами, требуя внедрения новой инфраструктуры и технологий изменения мышления. Текущее мировое информационное цифровое сообщество характеризуется цифрами, представленными на рисунке 1.

Важно отметить, что цифровая экономика не предполагает тотальной информатизации пространства (алгоритма перевода традиционных действий в «цифру»), а именно качественный скачок развития общества, требующий новую технологию регулирования.

С одной стороны, правительственная программа, для реализации которой создана специальная организация «Цифровая экономика», предполагает внесение порядка 50 законопроектов [3], что говорит о понимании скорости развития процесса построения цифрового общества и необходимости формирования его правовой основы, но только в «догоняющем» режиме. С другой стороны, появление и скоростное развитие FinTech в условиях построения цифровой экономики меняет вектор развития представления финансовых услуг, которые развиваются в процессе контакта клиентов и продавцов услуг, часто без сформированной законодательной основы, что ставит под сомнение вопросы безопасности и легитимности и в итоге экономической эффективности проведения всех операций. На текущий момент времени алгоритмы предоставления финансовых услуг в цифровом пространстве понятны и актуальны, но требуют актуального развития цифрового права. В настоящее время оно построено на регистрации в «децентрализованной информационной системе» [2], но технологии развиваются, а правовые основы остаются на первоначальном проектном уровне, что вызывает терминологическую дискуссию и «технологические ограничения» развития FinTech законодательной базой. Векторы и приоритеты развития цифрового общества представлены в таблице 1.

Нельзя говорить об исчезновении традиционных финансовых организаций и традиционных каналов предоставления финансовых услуг через несколько лет (как следствие), но эти изменения неизбежны, и они коснутся именно функционального присутствия на рынке драйверов развития финансовых технологий в РФ и соответствующей инфраструктуры (см. рисунок 2). В результате цифровизации финансовых в мире

-

• 4,021 млрд, пользователей зарегистрировано в Интернет-пространстве

-

• более 3 часов в среднем человек проводитв Интернете ежедневно

-

• больше 11 новых пользователей появляется в соцсетях в секунду

•примерно 45% всех интер нет-пользователей совершают покупки на площадках электронной тор го в ли

-

• средняя выручка на одного пользователя выросла на 7% и составляет 833 доллара США

-

• 2 ч. 19 с. проводитроссиянин в Интернете ежедневно

63% интернет-пользователей ищут онлайн товары и у слу ги

46%интернет-пользователей совершают покупки

Рис. 1. Диджитализация в мире и РФ [1]

Важнейшие приоритеты развития финансового и правового пространства в условиях вызовов цифровой экономики

Таблица 1.

|

FinTech |

LegalTech |

|

Расширение возможностей использования данных аналитики |

|

|

|

Рис. 2. Показатели развития инфраструктуры предоставления финансовых услуг на 2018 г. (cоставлено авторами по данным исследования [4])

услуг кредитные организации потеряют свою монополию как из-за роста роли нефинансовых организаций на финансовом рынке, так и из-за адаптации бизнес-модели рынка в целом к потребностям клиентов.

Развитие искусственного интеллекта, блок-чейн-технологий, BigData, интернета вещей, крауд-лендинговых платформ – именно эта инфраструктура является предпосылками построения ландшафта в ситуации цифровизации финансовых услуг, которая невозможна без стремления к построению партнерских отношений финансовых компаний со стартапами и технологическими компаниями.

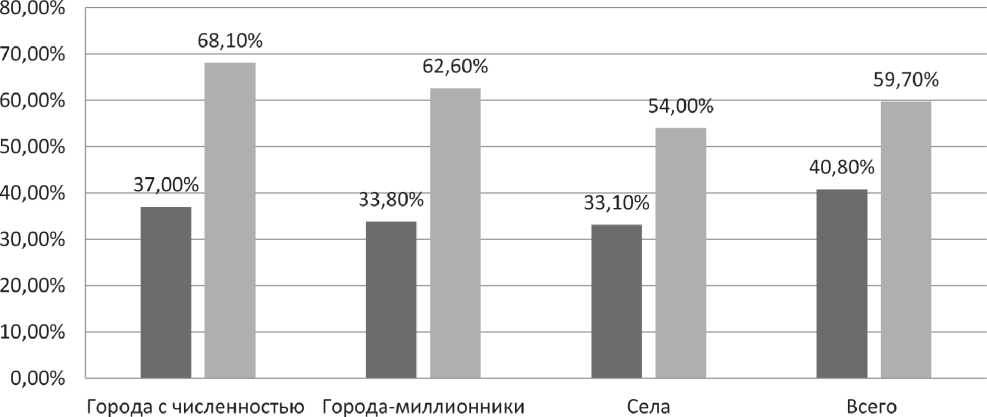

Но также необходимо отметить, что цифровизация экономики достаточно неравномерно развивается и требует снятия барьеров по доступности финансовых технологий в современном обществе (см. рисунок 3). Прежде всего об этом заявляет бизнес-сообщество, так как целью FinTech является повышение эффективности бизнес-процессов с использованием современных технологий. Одновременно этими благами будут пользоваться и юридические, и физические лица, и государство, так как данные сервисы погружают перечисленных субъектов в электронное взаимодействие, что позволяет передавать, хранить использовать громадные объемы информации.

Как видно из данных рисунка 3 – показатели в целом значительно выросли – в среднем рост возможности мгновенно (без контактного обращения в офис или к специалисту) составил 18,9%, и по каждой позиции отчета (по всем типам населенных пунктов, кроме Москвы и Санкт-Петербурга, чьи показатели роста еще в прошлых отчетных периодах были максимальны).

Еще одним доказательством неравномерности развития FinTech будет показатель невозможности дистанционно в течение 15 минут совершить операцию с денежными средствами – среди всех типов населенных пунктов наименьшие значения данного показателя сельских жителей (31,4%).

Таким образом, можно говорить о том, что цифровая трансформация еще не достигла своего писка развития и будет активно формироваться в ближайшие два-три года во всех отраслях, результатами которой будут и новые инновационные продукты и услуги, и новые каналы распределения и получения услуг, и новые модели внутренней постановки биз-нес-процессов и ведения бизнеса.То есть цифровая трансформация направлена, прежде всего, на новые – «бесшовные» – отношения с клиентами по следующим направлениям: обслуживание клиентов по «своему»/ «чужому»/ «blending» каналу вместо формирования пула «традиционно своих» клиентов, максимальное сопровождение сервисов под предпочтения клиентов вместо прямого обслуживания клиентов по предоставлению отдельных готовых продуктов/ услуг, фактически это переход на технологию модераторства продажи межбизнесовых услуг и продуктов.

С одной стороны, данный процесс формирует положительный тренд – максимальная клиентоориентированная деятельность в любом секторе рынка в режиме, которая позволяет в итоге (за счет эффекта синергии)снизить и риски и внутренние операционные затраты бизнеса. С другой стороны – отрицательный тренд – развитие кибер-преступлений экономического характера, при этом важно отметить, что рост количества преступлений и атак именно этого

населения от 500 до 950 тыс. жителей

■ За 2016 г. ■ За 2017 г.

Рис. 3. Показатели доступности финансовых технологий на 2018 г. (cоставлено авторами по данным исследования [4])

направления связан как с массовым развитием технологий в мире и РФ, в частности, так и в результате создания пилотных FinTech проектов, проектирование нормативной базы для которых только формируется.

Согласно данных исследований компаний Juniper Research и PwC, цифровизация экономики имеет следующие негативные характеристики – см. рисунок 4.

Таким образом, развитие FinTech формирует новую бизнес-среду, требующую максимальной динамичности, оперативности и гибкости от всех участников процесса, где во главе угла стоят технологии, в том числе и технологии защиты, так как они приобретают ключевую роль в обеспечении бизнес-процессов.

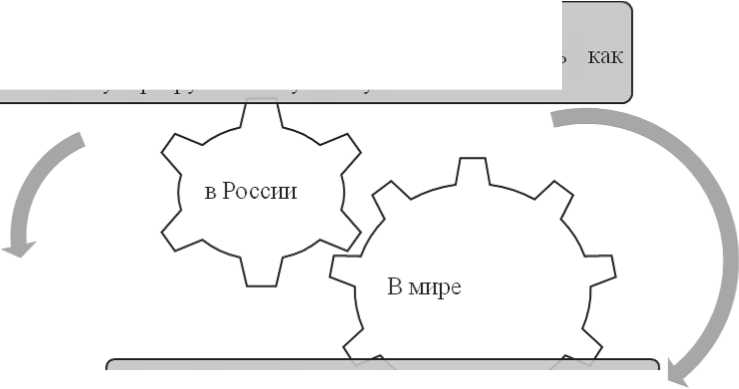

Рассмотрим прогнозируемые на сегодняшний день основные направления развития FinTech (см.

рисунок 5). Безусловно, это вызовет отмирание классической модели предоставления финансовых продуктов и услуг, рост межсегментной и одновременно усиление качественной внутрисегментной конкуренции, изменение модели поведения клиента (снизу) и мегарегулятора (сверху). Одновременно процессы трансформации деятельности будут наблюдаться и в самих компаниях – станет транспарентной проблема социальных навыков.

Не менее остро стоит вопрос развития нормативно-правового ландшафта FinTech, как основного инструментария для работы юристов, законодателей и, как результат, судебной системы. Текущая динамика развития FinTech через законодательство пытается развить судебную систему, но одновременно тормозит сектор юридических лиц экономически, так как не

общие убытки мировой экономики от кибератак $2,1 триллиона до 2019 года

Рис. 4. Негативный тренд развития FinTech [5, 6]

24% компании в 2018 г. пострадали от киберпреступлений 11% компаний в 2018 г. отметили киберпреступность потенциально самую разрушительную силу представлены смежные права в условиях цифровизации общественной жизни, например, это прослеживается в проблематике права интеллектуальной собственности, в вопросах правообладания на результаты деятельности созданных объектов и т.д. В мире LegalTech имеет следующие характеристики: более 4 млрд. привлеченных инвестиций в LegalTech firms, 16 млрд. долл. США от сделок LegalTech firms [7]. Подробнее актуальность внедрения LegalTech и алгоритм изменения правомышления представлен на рисунке 6.

Таким образом, можно говорить о том, что развитие цифрового пространства в РФ позволит следовать ее экономике мировому тренду инновационности и построению экономики знаний, а также повысить ее конкурентоспособность на глобальных мировых рынках, в целом, и качество, и уровень жизни населения страны, в частности.

Построение цифрового пространства неизбежно приведет к формированию новых институтов цифровой экономики за счет развития FinTech, а также LegalTech в части регулирования механизма построения и развития нормативно-правовой базы процессов цифровизации.Построение новой виртуальной цифровой среды должно исключить сложности формирования процессов цифровой экономики для российского бизнеса и граждан через предоставление соответствующих актуальных юрисдикций. Важным аспектом построения цифровой экономики является обеспечение информационной и экономической безопасности государства и бизнеса, защиты персональных данных и неприкосновенности частной жизни российских граждан в цифровом пространстве, развитие данного ландшафта выстроено в статье с финансовой и организационно-правовой точек зрения.

Являясь социально ориентированной,т.е. улучшая жизнь всех социальных групп населения, цифровизация пространства и общества предполагает выстраивание новой глобальной финансово-правовой экосистемы, требует изменения существующей инфраструктуры и одновременной проработки необходимых нормативно-правовых актов.

/мезо УРОВЕНЬ (КАК ДРАЙВЕР СО СТОРОНЫ КЛИЕНТСКОЙ ЗОНЫ)

/ МАКРО УРОВЕНЬ (КАК ИТОГОВАЯ РЕАКЦИЯ НА '

МЕНЯЮЩИЕСЯ ПОТР ЕБ НОСТИ ОБЩЕСТВА ): ___________

|

платежи и переводы •платформы быстрых платежей как для физических, так и для у юридических лиц; ________> |

развитие качественного 1 контакта с р аботод ателями для формирования кадров в сфере финансовых технологий |

развитое конкур енции на финансовом рынке •постоянная модернизация продуктовой |

развитое конкуренции™ рынке технологий •постоянная |

|

|

модернизация |

||||

|

/b 2Ь сер bi к-платформы

|

•появление корпоративных универ ситетов, обр азова тельных кроссплатформ и совместных обр азовательных программ, где бизнес диктует обр азовательной ср еде те компетенции и пр офессионал ьные |

линейки,

•рост операционных доходов |

продуктовой линейки, •повышение конку р енто спо с обносил технолопп!, • обеспечение безопасное™ и устойчивое™ применения |

|

|

финансовых технолопп!. |

||||

|

/иные финансовые и нефинанс о вые у слу га и сервисы

пр оду кто в и у слу г.

•платформына основе технолопп! У распределенных реестров._у |

навыки (принятое решение в условиях ситу ационной неопределенности, кома ндная работа на форсайте, навыки пр огр аммир ования, знан ие алгоритмов совр еменных |

|||

|

технологий), которые нужны на рынке сейчас, так как эффективность их бизнеса строится на текущих потребностях Х^клиентов; ^/ |

||||

Рис. 5. Развитие ландшафта FinTech с финансовой точки зрения

ГРАНИЦЫ РАЗВИТИЯ ПРАВОВЫХ ИНСТИТУТОВ ЦИФРОВОГО ГОСУДАРСТВА

•Правовая защита результатов интеллекту альной собственности

•Фиксация прав на результаты деятельно ста искусственного интеллекта

•Фиксация смежных прав

•Регламент правовой защиты персональных данных в цифровом пространстве

•Правовая защита кибер-рисков в условиях развития цифровой экономики

РОЛЬ ПРАВЫХ ИНСТИТУТОВ ЦИФРОВОЙ экономики

ПР ОБ ЛЕМЫ ФОРМИРОВАНИЯ ПРАВОВОГО ПОЛЯ ВУСЛОВИЯХ ЦИФРОВОЙ экономики

• Формирование единых терминологических понятий в сфере цифр о в ой экономики

•Электронные доказательства на основе технологии блокчейн и реестры.

•Смарт-контракты в юридической пр актаке

•Юридическаяэкспертиза смарт-контракта

-

•Токены: анализ правовой конструкции токенов, формирование основ правоприменения

-

•Фиксация прав и правовая защита институтов цифрового государства

-

•Понятие и виды административных правонарушений против здоровья, чести и достоинства человека, прав и свобод человека и гр аж д анина с о б ств енно ста в цифр о в ом пр о с тр анств е.

•Проблемы квалификации административных правонарушений пр отав с о б ств енно ста в цифр о в ом пр о с тр анств е.

•Проблемы квалификации административных правонарушений в области финансов, рынка ценных бумаг и банковской д еятел ьно ста с о б ств енно ста в цифр о в ом пр о с тр анств е

•Проблемы квалификации административных правонарушений в области предпринимательской деятельности собственности в цифр о в ом пр о с тр анств е

•Проблемы квалификации административных правонарушений против порядка налогообложения собственности в цифровом пространстве

•Проблемы квалификации административных правонарушений таможенных правонарушений собственности в цифровом пространстве

•Проблемы квалификации административных правонарушений против экологической безопасности, окружающей среды и порядка природопользования собственности в цифровом пространстве

•Проблемы квалификации административных правонарушений против здоровья населения собственно ста в цифровом пространстве

•Проблемы квалификации административных правонарушений против общественного порядка и нравственности собственности в цифровом пространстве

•Проблемы квалификации административных правонарушений против безопасности движения и эксплуатации транспорта с о б ств енно ста в цифр о в ом пр о с тр анств е

•Проблемы квалификации административных правонарушений в области охраны историко-культурного наследия собственности в цифр о в ом пр остр анстве

•Проблемы квалификации административных правонарушений в области связи и информации. Проблемы квалификации административных правонарушений против порядка управления IT системами

•Проблемы квалификации административных правонарушений против правосудия и деятельности органов уголовной и административной юрисдикции собственности в цифровом пространстве .

Рис. 6. Развитие ландшафта FinTech с организационно-правовой точки зренияСписок литературы

-

1. Интернет 2017-2018 в мире и в России: статистика и тренды 2018 г. [Электронный ресурс]. — Режим доступа: https://www.web-canape.ru/business/internet-2017-2018-v-mire-i-v-rossii-statistika-i-trendy/

-

2. Комментарий к проекту Федерального закона № 424632-7 «О внесении изменений в части первую, вторую и четвертую Гражданского Кодекса Российской Федерации». Москва. 2018 г. [Электронный ресурс]. — Режим доступа: https://zakon.ru/blog/2018/03/29/cifrovye_prava__eto_chto_eschyo_za_zver#comment_460620

-

3. Новости. Москва. 2018 г. [Электронный ресурс]. — Режим доступа: http://duma.gov.ru/news/26174/

-

4. Обзор состояния финансовой доступности в Российской Федерации в 2017 году. Москва. 2018 г. [Электронный ресурс]. — Режим доступа: http://www.cbr.ru/Content/Document/File/47451/rev_fin_20180828.pdf

-

5. Общемировые убытки от киберпреступности составят $2,1 трлн. до 2019 года. [Электронный ресурс]. — Режим доступа: http://www.securitylab.ru/news/472924.php .

-

6. Российский обзор экономических преступленийза 2018 год [Электронный ресурс]. — Режим доступа: https:// www.pwc.ru/ru/publications/recs-2018.html

-

7. Exploring the global LegalTech ecosystem of 2018. [Electronic resource]. — Access mode: https://disruptservices . io/global-legaltech-ecosystem-2/

Список литературы FinTech и LegalTech: проблемы и вызовы построения цифрового пространства

- Интернет 2017-2018 в мире и в России: статистика и тренды 2018 г. [Электронный ресурс]. - Режим доступа: https://www.web-canape.ru/business/internet-2017-2018-v-mire-i-v-rossii-statistika-i-trendy

- Комментарий к проекту Федерального закона № 424632-7 «О внесении изменений в части первую, вторую и четвертую Гражданского Кодекса Российской Федерации». Москва. 2018 г. [Электронный ресурс]. - Режим доступа: https://zakon.ru/blog/2018/03/29/cifrovye_prava__eto_chto_eschyo_za_zver#comment_460620

- Новости. Москва. 2018 г. [Электронный ресурс]. - Режим доступа: http://duma.gov.ru/news/26174

- Обзор состояния финансовой доступности в Российской Федерации в 2017 году. Москва. 2018 г. [Электронный ресурс]. - Режим доступа:http://www.cbr.ru/Content/Document/File/47451/rev_fin_20180828.pdf

- Общемировые убытки от киберпреступности составят $2,1 трлн. до 2019 года. [Электронный ресурс]. - Режим доступа: http://www.securitylab.ru/news/472924.php.

- Российский обзор экономических преступлений за 2018 год [Электронный ресурс]. - Режим доступа: https:// www.pwc.ru/ru/publications/recs-2018.html

- Exploring the global LegalTech ecosystem of 2018. [Electronic resource]. - Access mode: https://disruptservices. io/global-legaltech-ecosystem-2