Фискальная интеграция как необходимый фактор стабилизации новых регионов

Автор: Киреева Елена Федоровна , Поздняев Андрей Сергеевич

Журнал: Региональная экономика и управление: электронный научный журнал @eee-region

Статья в выпуске: 1 (81), 2025 года.

Бесплатный доступ

Статья посвящена анализу фискальной интеграции как ключевого элемента стабилизации новых регионов в составе России. Вхождение этих регионов в экономическое пространство страны требует разработки эффективных подходов для их устойчивого развития. Рассматриваются методологические подходы к фискальной интеграции в постконфликтный период, с акцентом на особенности фискальной политики и отличие новых регионов России от стран, пострадавших от военных конфликтов. Описание организации бюджетного процесса, анализ бюджетной обеспеченности и формирования доходов позволяет выработать рекомендации по использованию преференциальных налоговых режимов для стимулирования экономической активности. Сделан вывод о необходимости поэтапной интеграции новых регионов через развитие фискальных институтов, что является основой для их долгосрочной стабилизации.

Фискальная интеграция, региональная стабилизация, бюджетный процесс, новые регионы России, постконфликтный период, налоговые режимы, фискальная политика, бюджетная обеспеченность

Короткий адрес: https://sciup.org/143184217

IDR: 143184217

Fiscal integration as a necessary factor for stabilizing new regions

The article is dedicated to the analysis of fiscal integration as a key factor in the stabilization of new regions within Russia. The integration of these regions into the economic space of the country necessitates the development of effective approaches for their sustainable development. Methodological approaches to fiscal integration in the post-conflict period are discussed, with a focus on the specifics of fiscal policy and the differences between new Russian regions and countries affected by military conflicts. The organization of the budget process, the analysis of budget security, and revenue generation are examined to develop recommendations for using preferential tax regimes to stimulate economic activity. The article concludes that phased integration of new regions through the development of fiscal institutions is essential for their long-term stabilization.

Текст научной статьи Фискальная интеграция как необходимый фактор стабилизации новых регионов

Фискальная интеграция как необходимый фактор стабилизации новых регионов// Региональная экономика и управление: электронный научный журнал. ISSN 19992645. — №1 (81). Номер статьи: 8102. Дата публикации: 20.01.2025. Режим доступа:

Fiscal integration as a necessary factor for stabilizing new regions// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №1 (81). Art. #8102. Date issued: 20.01.2025. Available at:

Современные тренды в изучении проблем регионального развития характеризуются повышенным вниманием к исследованию всей совокупности факторов, которые оказывают на них стабилизирующее воздействие.

Вхождение новых регионов в состав России Донецкой Народной Республики (ДНР), Луганской Народной Республики (ЛНР), Запорожской и Херсонской областей обусловило необходимость осмысления вопросов региональной стабилизации в постконфликтный период. Актуальность данной проблематики чрезвычайно высока, так как требует разработки научно обоснованной комплексной программы интеграции новых регионов в экономическое пространство Российской Федерации с учетом имеющегося ресурсного и экономического потенциала, особенностей постконфликтного миротворчества и геополитической ситуации.

В российской научной литературе тематика регионального развития в постконфликтный период исследуется недостаточно, основные научные труды представлены западными исследователями, рассматривающими процесс регионального восстановления в странах после военных конфликтов на фоне формирования государственного суверенитета. В связи с этим возникает потребность в изучении вопросов стабилизации присоединившихся регионов и механизмов государственного регулирования, создающих условия для ее достижения. Существенная роль отводиться фискальной политике, бюджетноналоговым инструментам и институтам, реализующим государственную политику центра.

Фискальная политика, обеспечивающая интеграцию регионов в контексте государственных геополитических стратегий, одновременно решает проблемы их стабилизации.

Фискальная стабилизация является необходимым условием обеспечения региональной стабилизации, так как от наличия собственных и распределяемых ресурсов непосредственно зависит возможность нормального функционирования региона, его развития и обеспечение полномочных функций региональных и местных органов власти.

Результаты и методы исследования

Проблемой изучения стабилизации в постконфликтных регионах является многообразие геополитических условий, приведших к конфликту и его разрешению. Экономический уровень развития регионов и стран, восстанавливающих свою экономику и возрождающих социум, также существенно различается по регионам, странам и континентам. Научные работы в этой области можно дифференцировать по обзорам, приходящимся на период после двух мировых войн и заканчивая процессами территориального деления в различных государствах, получивших независимость в современный период после гражданских войн и военных конфликтов. Множество публикаций приходиться на молодые государства африканского и азиатского континентов, где активно происходят процессы государственного становления [1-4]. Мировое сообщество осознавая необходимость стабилизации таких регионов оказывает финансовую поддержку и методологическую помощь в формировании национальных институтов.

Региональную стабильность можно определить как устойчивое функционирование всей региональной экономической системы, ликвидирующей ослабляющие ее угрозы и шоки и воспроизводящей комплекс превентивных мер для нивелирования последствий различного рода кризисных явлений. Аспекты экономической стабилизации и роли фискальных инструментов в процессе восстановления активно рассматриваются в различных научных работах последних лет.

Но то, что безусловно, является константой всех проводимых реформ, это предоставление существенной финансовой помощи и организация соответствующих финансовых институтов фискальной политики, обеспечивающей финансирование необходимых мероприятий и предусматривающей на первоначальном этапе стабилизацию региона.

В серии научных исследовании, выполняемых Всемирным институтом исследований экономики развития при ООН (The United Nations University World Institute for Development Economics Research (UNU-WIDER)), посвященных стратегии восстановления финансовых институтов, делается вывод: «Важным компонентом программы стабилизации является восстановление потенциала государства в области макроэкономического управления и фискальных операций. Сразу после кризиса также существует острая необходимость укрепить способность государства генерировать внутренние ресурсы за счет налогообложения для финансирования восстановления экономики и обеспечения предоставления основных услуг» [5;1].

Достижение региональной стабильности в постконфликтный период невозможно без устойчивой финансовой поддержки, обеспечивающей покрытие не только текущих потребностей, но и закладывающей институциональный фундамент для дальнейшего развития [6-7].

Создание и формализация финансовых институтов, обеспечивающих планирование и исполнение бюджета, процедуры фискального администрирование формируют условия не только для наращивания собственной финансовой базы, но и прозрачности и подотчетности финансовых потоков.

Процесс фискальной стабилизации для четырех новых регионов, вошедших в состав России, имеет принципиальное отличие от применяемого механизма финансовой помощи, оказываемой международными финансовыми организациями странам, пострадавшим в военных конфликтах.

Финансовая поддержка предоставляется в рамках реализации общей бюджетной политики единого федеративного государства. Государство берет на себя обязательства по стабилизации экономической и социальной среды, организует обучение и коммуникации в рамках бюджетного процесса и налогового администрирования. Фискальный федерализм в этой ситуации выполняет антикризисную роль за счет усиления фискальной централизации и интеграции новых региональных субъектов.

Наиболее удачным решением для быстрого и эффективного восстановления для регионов, вошедших в состав сильного государства, является проецирование действующих фискальных институтов на новые территории. Этот процесс можно определить как процесс региональной фискальной интеграции в общем экономическом пространстве государства.

Основной посыл фискальной интеграции в пределах новых регионов – распространение действующего бюджетно-налогового законодательства для последовательного вхождения в единое экономическое пространство России на основе единых институтов и правил для достижения более высокого уровня социально-экономического развития и целей безопасности [8;16].

В связи с этим современное государство должно не только создать условия для гармоничного развития нового региона с предоставлением всех конституциональных гарантий, но и выработать такую бюджетно-налоговую политику, которая бы позволила обеспечить его успешное развитие.

Опыт осуществления фискальной интеграции в присоединившихся регионах достаточно наглядно демонстрирует, что переходный период в бюджетно-налоговой сфере может осуществляться неравномерно. Регионы проходят поэтапно все стадии правового процесса, обеспечивающего интеграцию, которая длиться на протяжении нескольких лет, постепенно вливаясь в общий бюджетный процесс. Вхождение в бюджетно-налоговое пространство усугубляется существенными различиями в налоговом законодательстве, применении бюджетных процедур, учете налогооблагаемых баз и субъектов хозяйствования и т.п.

В связи с этими подходами со дня принятия новых российских субъектов и до окончания переходного периода определены особые фискальные условия, упрощающие организацию бюджетного процесса и стимулирующие наращивание экономического потенциала путем предоставления льготных и преференциальных режимов налогообложения и привлечения инвестиций. Применяемые бюджетные процедуры позволяют в упрощенном порядке составлять и исполнять региональные бюджеты, а также формировать бюджетную отчетность.

Если проанализировать специфику бюджетного процесса и организации межбюджетных отношений в новых регионах можно отметить, что в 2023-2024 годах в связи с недостатком кадров и наличием финансовой неопределенности, выделялись следующие особенности, отличающие организацию бюджетного процесса на этих территориях:

-

1. Региональные бюджеты действовали в течение года, процедура их составления и исполнения происходила ежегодно.

-

2. Местные бюджеты для консолидации региональных бюджетов не составлялись.

-

3. Бюджетная роспись, находящаяся в ведении соответствующего финансового органа, также составляется и исполняется на год.

-

4. Бюджеты субъектов имеют право на зачисление налоговых и неналоговых доходов местных бюджетов.

-

5. Прогнозы социально-экономического развития регионов разрабатываются сроком на один год.

-

6. Бюджетный процесс для новых территорий организован в рамках Бюджетного кодекса, как и для прочих высокодотационных регионов. Исключение составляет запрет на установление и исполнение расходных обязательств, не связанных с решением вопросов, отнесенных Конституцией РФ и федеральными законами к полномочиям органов государственной власти субъектов РФ.

-

7. Приостановлен ряд положений Бюджетного кодекса, которые предусматривают взаимодействие с местными бюджетами: предоставление бюджетных кредитов, межбюджетных трансфертов, а также процедуру установления нормативов отчислений от налоговых и неналоговых доходов. [9].

Вхождение в состав России на фоне постконфликтных процессов несмотря на наличие значительного экономического потенциала вызывают необходимость существенной финансовой поддержки со стороны центра.

На начало 2024 года новые регионы оказались в группе наиболее дотационных российских регионов, имеющих объем дотаций более 40%. Наименее обеспеченными регионами, имеющими незначительный налоговый потенциал, являются Запорожская и Херсонская области (см. табл.1).

Таблица 1– Уровень бюджетной обеспеченности в новых регионах в 2024 году

Субъект РФ Уровень бюджетной обеспеченности Место по

РФ

|

до распределения дотаций |

после распределения дотаций |

||

|

Донецкая Народная Республика |

0,459 |

0.849 |

50 |

|

Луганская Народная Республика |

0,459 |

0.849 |

51 |

|

Запорожская область |

0,340 |

0.725 |

21 |

|

Херсонская область |

0,320 |

0.725 |

23 |

Источник: составлено авторами на основе [10].

Уровень дотационности, отражающий долю федеральных дотаций в объеме собственных доходов этих субъектов, еще раз подчеркнул как недостаточность собственной доходной базы, так и проблемы администрирования налоговых платежей.

Основная задача для реализации успешной политики бюджетно-налоговой интеграции — совершенствование механизма финансовой поддержки новых регионов, направленного на преодоление межрегионального экономического и фискального дисбаланса. С этой целью предусмотрено обеспечение доходной базы региона за счет налоговых и неналоговых доходов и межбюджетных трансфертов (см. табл.2)

Таблица 2 – Плановые показатели доходной части бюджетов новых регионов на 2024 год

|

Показатели |

ДНР |

ЛНР |

Запорожская область |

Херсонская область |

|

Доходы Всего, млн. руб. |

209 530,9 |

146 657,6 |

55 924,7 |

44 860,3 |

|

Налоговые и неналоговые доходы, млн. руб. |

72 117,8 |

54 063,9 |

15 618,9 |

11 593,6 |

|

в % к общей сумме доходов |

34,4 |

36,8 |

27,9 |

25,8 |

|

Межбюджетные трансферты, млн. руб. |

137 413,1 |

92 593,7 |

40 305,8 |

33 266,7 |

|

% к общей сумме доходов |

65,6 |

61,2 |

72,1 |

74,2 |

|

Из них дотации млн. руб. |

96 929,5 |

70 671,5 |

23 383,6 |

23 209,1 |

|

% к общей сумме доходов |

46,3 |

48,2 |

41,8 |

51,7 |

Источник: составлено авторами на основе [10].

Межбюджетные трансферты варьируются от 61, 2 процентов в ЛНР до 74,2 в Херсонской области. Больше всего из четырех регионов налоговых и неналоговых платежей собирает ЛНР.

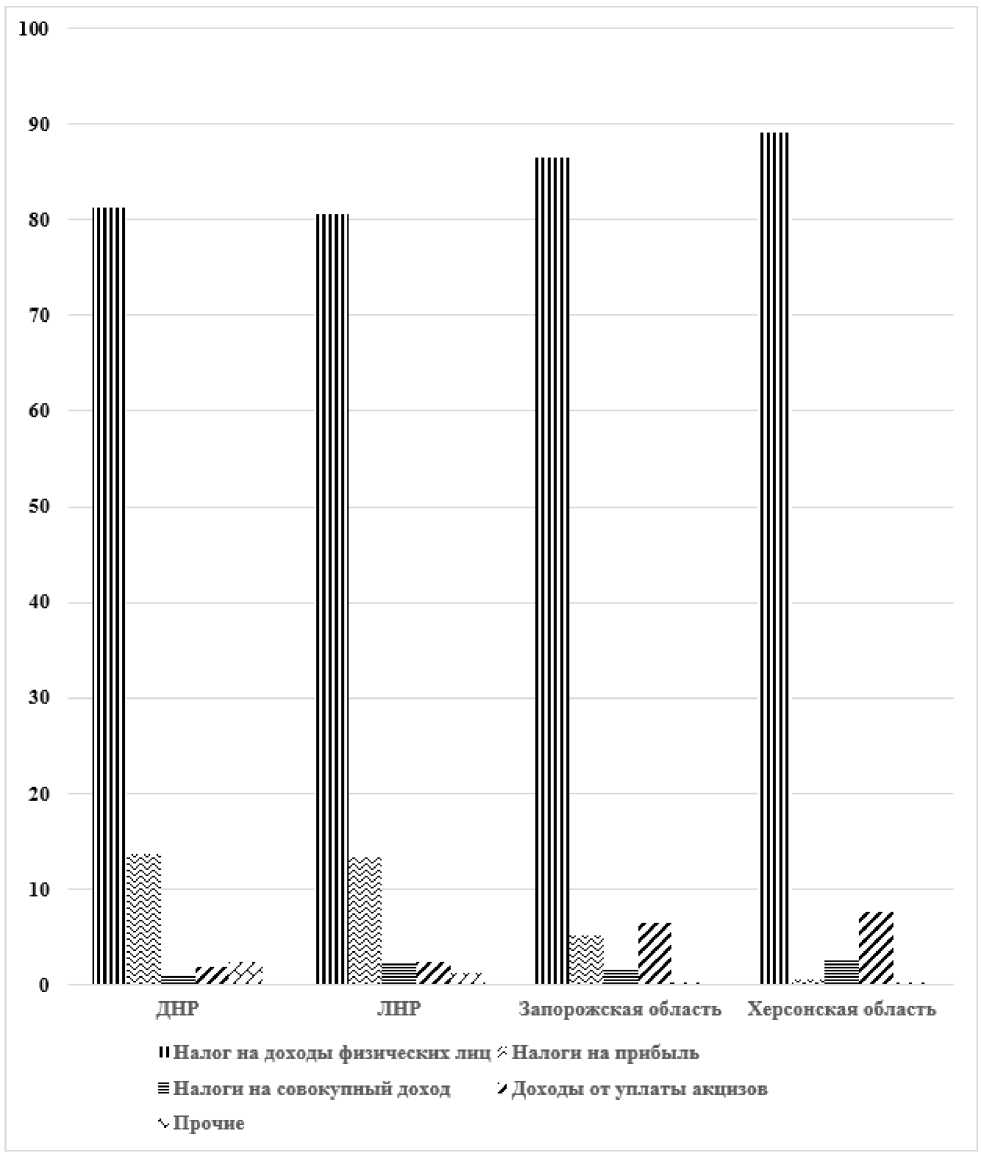

Собственные налоговые источники представлены более чем на 80 процентов налогом на доходы от физических лиц. Среди прочих можно выделить налог на совокупный доход, налог на прибыль и доходы от уплаты акцизов. По разным регионам их доля в общем объеме налоговых поступлений различается, если для ДНР и ЛНР налог на прибыль занимает более 13 процентов (13,6 и 13,4 соответственно), то в двух областях Запорожской и Херсонской налог на прибыль незначителен и составляет менее 1 процента в общем объеме налоговых поступлений. Для этих двух регионов больший удельный вес приходиться на акцизы и налог на совокупный доход (см. рис.)

Рисунок 1 – Структура налоговых доходов в новых регионах в 2024 г (прогноз)

Источник: составлено авторами на основе [11-14].

Введение особых налоговых преференций для субъектов хозяйствования в новых регионах является основной мерой стимулирования бизнеса на присоединившихся территориях. Налоговые преференции допускают более льготный режим чем в других российских регионах, чаще всего в виде пониженных ставок при использовании специальных режимов налогообложения на этих территориях: упрощенной системы налогообложения (УСН), единого сельскохозяйственного налога (ЕСХН) и патентной системы налогообложения. [15].

Применение преференциальных форм налогообложения и создание специальных территорий, имеющих благоприятный налоговый и инвестиционный режим, также является реальной мерой по расширению экономического потенциала. В частности, свободная экономическая зона (СЭЗ), начавшая функционировать с июля 2023 года, стартовала с достаточно привлекательными налоговыми и инвестиционными условиями. Целью ее создания является не только привлечь инвестиции, но и обеспечить реформирование бизнес среды и использовать сэкономленные налоговые ресурсы на дальнейшее развитие предпринимательского сектора. Действующая на территории четырех новых регионов СЭЗ имеет наряду с общими фискальными преимуществами режим применения таможенной процедуры свободной таможенной зоны [16]. В качестве дополнительных инвестиционных выгод применяемая модель СЭЗ включает предоставление консультационной помощи инвесторам, упрощенный порядок в землепользовании и градостроительной деятельности для реализации участниками инвестиционных проектов либо обеспечения функционирования зоны.

Предпринимаемые меры по обеспечению фискальной интеграции для новых регионов условно можно представить в виде четырех основных блоков:

-

1. Меры, направленные на развитие и расширение экономического потенциала:

-

• наращивание налоговых и неналоговых доходов, расширение налоговой базы;

-

• разработка дорожной карты увеличения доходного потенциала субъекта РФ,

-

• реализация плана по установлению и применению налоговых льгот и преференций;

-

• достижение определенных показателей экономического развития (увеличение инвестиционных вложений и приток инвестиций, развитие малого и среднего бизнеса).

-

2. Меры, направленные на бюджетную консолидацию:

-

• реструктуризация просроченной кредиторской задолженности на основании утвержденной дорожной карты реализации мероприятий;

-

• выполнение нормативов формирования расходов на ОГВ;

-

• соблюдение режима «первоочередных расходов» по казначейскому сопровождению бюджетных и автономных учреждений субъекта РФ;

-

• оптимизация расходов субъекта РФ, с целью их сокращения и повышения эффективности использования бюджетных средств;

-

• мониторинг с целью ревизии бюджетных учреждений субъекта РФ.

-

3. Административные меры:

-

• реализация плана мероприятий по повышению эффективности расходования бюджетных средств и улучшению качества управления финансовыми потоками;

-

• координирование нормативно-правовых актов региона, реализующих выполнение публичных нормативных обязательств;

-

• проецирование аналогичных мер на деятельность муниципальных образований.

-

4. Мероприятия по выполнению бюджетного законодательства с учетом особенностей переходного периода:

-

• соблюдение ограничений в части государственного долга субъекта РФ;

о выполнение требований в рамках ограничения бюджетного дефицита субъекта РФ;

-

• утверждение плана мероприятий по проведению взвешенной долговой политики.

Выводы

Комплексная программа интеграции новых регионов должна быть институционализированной, предусматривать последовательность (этапность) действий, оценивать возможные риски на основе постоянного мониторинга и сбора статистической информации, включать весь спектр механизмов государственного регулирования. Важнейшим первым шагом на пути к более гармонизированным усилиям по стабилизации является согласование основных принципов самой концепции стабилизации и развития.

Несмотря на значительный международный опыт последних десятилетий, применение фискальных инструментов для стабилизации постконфликтных территорий имеет существенные различия, обусловленные их социальноэкономическим развитием и механизмом приобретения суверенитета. Основой достижения эффективности фискальной стабилизации является применение хорошо налаженных фискальных институтов и оказание достаточной финансовой поддержки для восстановления экономической и социальной инфраструктуры.

Фискальные институты, в частности система управления государственными расходами и налоговое администрирование являются неотъемлемой частью институциональных инвестиций, которые обеспечивают успешное развитие фискальной интеграции.

Фискальная интеграция новых регионов в экономическое пространство России на начальном этапе в первую очередь призвана максимально ликвидировать последствия военных действий, уменьшить причиненных регионам ущерб, обеспечить выравнивание социально-экономического состояния региона. Последующие этапы фискальной интеграции региона предусматривают наращивание его финансового потенциала и встраивание в институциональную систему бюджетно-налоговых отношений.

Таким образом успех фискальной интеграции новых регионов в экономическое пространство России как фактор и условие обеспечения стабилизации региона лежит в области результативности мер, направленных на фискальную консолидацию, снижение уровня дотационности и наращивание налогового потенциала.