Фискальная устойчивость в интеграционных союзах

Автор: Киреева Е.Ф.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Глобализация и мирохозяйственные процессы

Статья в выпуске: 5 (149), 2024 года.

Бесплатный доступ

В статье на базе данных официальной статистики исследуются тенденции формирования фискальной устойчивости в интеграционных союзах. Анализируются основные показатели, определяющие фискальную устойчивость: предельные уровни бюджетного дефицита и государственного долга. Оцениваются программы фискальной стабилизации в Европейском союзе и мероприятия по улучшению финансового состояния в странах-членах Евразийского экономического союза. Отдельное внимание уделено финансовым институтам обеспечения фискальной стабильности в интеграционных образованиях. Сделан вывод, что интеграционные союзы обладают большей фискальной устойчивостью за счет проводимой согласованной фискальной политики и наличия совместных финансовых резервов.

Фискальная устойчивость, интеграционные союзы, фискальные институты, бюджетный дефицит, государственный долг, суверенное финансирование

Короткий адрес: https://sciup.org/148331366

IDR: 148331366

Fiscal sustainability in integration unions

The article, based on official statistical data, examines the trends in the formation of fiscal sustainability in integration unions. The main indicators determining fiscal sustainability are analyzed: the marginal levels of budget deficit and public debt. Fiscal stabilization programs in the European Union andmeasures to improve the financial condition in the member countries of the Eurasian Economic Union areevaluated. Special attention is paid to financial institutions ensuring fiscal stability in integration entities. It isconcluded that integration unions have greater fiscal sustainability due to the coordinated fiscal policy and thepresence ofjoint financial reserves.

Текст научной статьи Фискальная устойчивость в интеграционных союзах

Глобальные кризисы, произошедшие в мировой экономике, возобновили исследовательский интерес к проблеме фискальной устойчивости во многих странах и интеграционных союзах. Устойчивость государственного бюджета или фискальная устойчивость является одним из терминов, используемых в налогово-бюджетной политике. Фискальная устойчивость в научной и практической литературе опре-

ГРНТИ 06.73.15

EDN DPIKDD

Елена Федоровна Киреева – доктор экономических наук, профессор, заместитель директора Института исследований социально-экономической трансформации и финансовой политики Финансового университета при Правительстве Российской Федерации. ORCID 0000-0003-2917-7347

деляется как способность правительства за счет бюджетно-налоговой политики обеспечивать в долгосрочной перспективе государственные потребности без ущерба для своей финансовой стабильности, риска банкротства или дефолта по своим будущим финансовым обязательствам [1, с. 12].

Правительство должно иметь возможность генерировать достаточный доход для покрытия своих текущих и будущих расходов, не полагаясь чрезмерно на заимствования или создавая инфляцию. Фискальная политика считается устойчивой, когда отношение государственного долга к валовому внутреннему продукту остается стабильным в долгосрочной перспективе или имеет способность к быстрому восстановлению на фоне роста расходов. Фискальная устойчивость достигается, если бюджет способен финансировать государственные расходы, не внося существенных изменений в эти расходы путем отмены одной из основных функций, выполняемых государством [2].

В своем определении финансовой (фискальной) устойчивости Международный валютный фонд (МВФ) акцентирует внимание на необходимости стабилизации отношения государственного долга к ВВП на определенном уровне или установлении конкретного целевого процента [3]. В этом контексте МВФ также считает бюджетную политику страны устойчивой, если она поддерживает стабильное соотношение государственного долга к ВВП. Этот определение фискальной устойчивости часто используется как индикатор способности правительства управлять своим долгом и избегать возникновения чрезмерной задолженности [4, 5, 6].

Исследователи фискальной и долговой устойчивости утверждают, что стабильное соотношение долга и ВВП может сигнализировать о том, что правительство может сбалансировать свой бюджет в долгосрочной перспективе и избежать заимствований для покрытия своих расходов [7].

На показатель соотношения государственного долга к ВВП обращают внимание и другие зарубежные ученые при оценке финансового состояния государства, указывая, что это показатель, который дает четкое представление об экономической и финансовой нагрузке на государственный бюджет и является важным индикатором финансовой устойчивости, он дает возможность оценить способность правительства выполнять свои финансовые обязательства и предоставлять государственные услуги, не налагая неоправданного бремени на будущие поколения [8]. Когда отношение государственного долга к ВВП увеличивается, долговое бремя растет, а способность правительства погасить долг снижается.

Соотношение государственного долга к ВВП рассматривается и на уровне муниципальных и региональных бюджетов. Антонио Афонсу в своих работах подчеркивает, что мониторинг и управление долговым бременем местных органов власти является важнейшим аспектом поддержания финансовой устойчивости [5, 9]. Высокий уровень долга может ограничить способность местных органов власти финансировать государственные услуги и инфраструктуру и увеличить риск дефолта или финансовых затруднений.

Одной из существенных проблем, которыми озабочены интеграционные образования, является обеспечение фискальной устойчивости как каждой из стран-участниц таких образований, так и интеграционного образования в целом. Тесные торговые и финансовые связи, общее экономическое пространство и единый рынок приводят к существенному влиянию долговых обязательств и неустойчивости финансового состояния отдельного государства на фискальную устойчивость всего экономического союза.

Возможность нивелирования неустойчивого состояния достигается путем фискального регулирования, требований к фискальным показателям, рекомендаций применения бюджетных правил, формированием фискальных институтов: финансово-кредитных учреждений, резервных фондов, независимых финансовых институтов, проводящих автономную экспертизу бюджетно-налоговой политики и других мероприятий, призванных стабилизировать национальную экономику проблемных государств. Единые подходы и требования к фискальной политики, в свою очередь, позволяют оценить уровень сходимости – фискальную конвергенцию интегрирующихся государств.

Материалы и методы

Методология исследования построена на использовании и оценке статистических и аналитических данных Статистической службы Европейского союза (Евростат), Евразийской экономической комиссии (ЕЭК) и Евразийского фонда стабилизации и развития (ЕФСР). Учитывались результаты тематических исследований, выполняемых аналитиками МВФ, научные статьи отечественных и зарубежных экономистов по проблематике фискальной устойчивости, нормативные документы интеграционных союзов.

Результаты и их обсуждение

Рассмотрим программы фискальной стабилизации в ЕС. Европейский союз, как наиболее исторически старое интеграционное объединение, имеет наиболее глубокую степень интеграции и является практической площадкой реализации межгосударственных наднациональных регулирующих механизмов. В связи с этим опыт применения инструментов обеспечения долгосрочной устойчивости государственных финансов в еврозоне и ее странах-членах позволяет использовать наиболее успешные механизмы и наработки в практике функционирования других интеграционных союзов.

В качестве наиболее полноценного фискального регулирования можно определить начало создания Экономического и валютного союза (ЭВС, Маастрихтский договор, 1992 год). Для потенциальных стран-участников статья 109j(1) Маастрихтского договора устанавливала финансовую устойчивость как один из основных критериев присоединения страны к EС. Применялись следующие нормативные значения: 3% ВВП в качестве лимита дефицита и 60% государственного долга. Критерии базировались на статистике номинального роста ВВП и среднего уровня долга ЕС на момент заключения ЭВС.

В середине 1990-х годов был разработан новый документ – Пакт стабильности и роста, который закрепил лимит дефицита в 3% и целевой показатель долга в 60% для соблюдения всеми странами ЭВС. Пактом устанавливались требования обеспечения сбалансированного бюджета в течение экономического цикла и наличие как минимум 3% фискального пространства для беспрепятственного финансирования государственных расходов в условиях рецессии. Также действовала оговорка об освобождении от выполнения этих требований в условиях кризиса.

Основными фискальными инструментами обеспечения фискальной стабильности в это период были вышеуказанные индикаторы, а также финансовые трансферты, которые поступали в менее финансово стабильные страны ЕС. Причем эта поддержка оказывалась в достаточно существенном объеме: около 3-4% национального ВВП нуждающейся страны [10]. После глобального финансового кризиса страны ЕС поразил долговой кризис евро в 2009 году, что потребовало изменений механизма обеспечения фискальной устойчивости. Финансовый кризис выявил слабые места в экономическом управлении фискальной стабильностью ЭВС, неспособном предотвратить нарастание неустойчивых макроэкономических дисбалансов.

Были приняты программные документы и проведены мероприятия, а также принят широкий спектр мер по укреплению надзора и координации: Европейский семестр, Пакеты из шести и двух пакетов, а также Процедура макроэкономических дисбалансов. Созданы сначала Европейский фонд финансовой стабильности и затем постоянный Европейский стабилизационный механизм (ESM), выделившие пяти странам ЕС, потерявшим доступ к рынку (Греция, Ирландия, Португалия, Испания и Кипр), кредиты на сумму 295 млрд евро. Для более четкой координации и контроля страны-члены представляют в Европейскую комиссию на первоначальных этапах бюджетного процесса бюджетные прогнозы.

На текущий момент кроме требований маастрихтских критериев в качестве механизма обеспечения финансовой стабильности реализовываются процедуры формирования банковского союза и транши финансовой поддержки за счет финансирования в размере 750 млрд евро реформ во всех странах ЕС, направленных на устранение пандемии, стимулирование на экономического роста и инвестиции в цифровые и зеленые технологии за счет чрезвычайного фонда восстановления ЕС «Следующее поколение ЕС» [11].

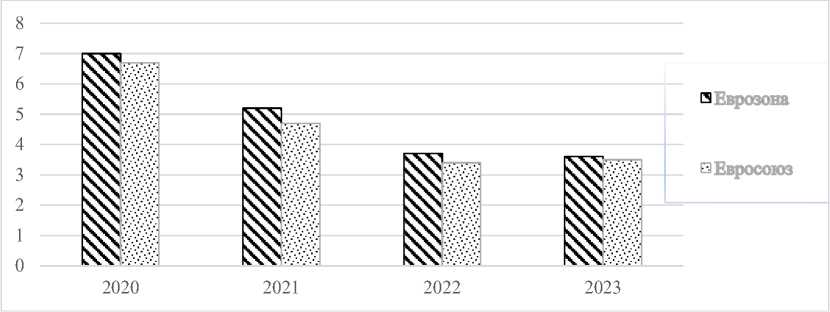

Превентивные стабилизационные меры дали свой результат. В еврозоне бюджетный дефицит с периода пандемического кризиса сократился почти в два раза: с 7,0% в 2020 году до 3,6% в 2023 году, в ЕС – с 6,7% до 3,5% (см. рис. 1). В 2023 году в 11 странах ЕС дефицит бюджета превысил установленные нормативные значения – 3% ВВП. Практически все государства-члены, за исключением 4 государств (Дании, Ирландии, Кипра и Португалии), имеющих профицит от 1,2 до 3,1%, имели отрицательный бюджетный баланс. Самый значительный бюджетный дефицит, превышающий более чем в два раза лимитированные параметры, в Италии, Венгрии и Румынии. Уровень дефицита консолидированных бюджетов сложился в этих странах в размере:7,4%; 6,7% и 6,6% к ВВП [12].

Снижение бюджетного дефицита происходило на фоне сокращения расходов государственных бюджетов с 53,5 до 50,0% к ВВП в еврозоне и 52,9 до 49,4% к ВВП в ЕС. Динамика по государственным доходам не так заметна, незначительное повышение в 2021 году на 0,6 и 0,5% сменилось небольшим снижением 2023 году по отношению к 2020 году: 0,1 и 0,7% в Еврозоне и ЕС, соответственно [12].

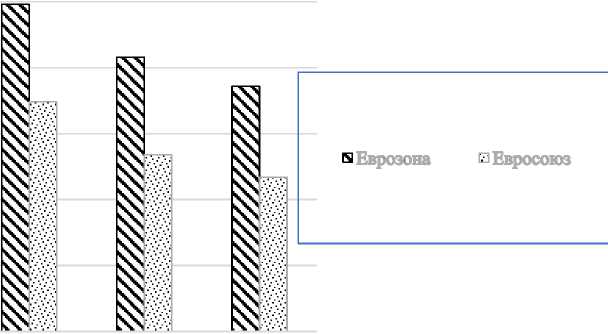

Динамика государственного долга также характеризуется положительными трендами. Бюджетные перспективы в целом улучшились. Достигнув исторически высокого уровня 97,2% в Еврозоне и 90% в ЕС в 2020 году, совокупное соотношение долга к ВВП существенно снизилось. За счет восстановления экономики после пандемии и высокой инфляции государственный долг достиг 88,6% в еврозоне и почти 82% в ЕС конце 2023 года (см. рис. 2).

Рис. 1. Динамика бюджетного дефицита в % к ВВП в ЕС и Еврозоне [12]

Рис. 2. Динамика государственного долга в % к ВВП в ЕС и Еврозоне [12]

Новая налогово-бюджетная основа ЕС была принята 29 апреля 2024 года с целью упрощения требований к фискальной политике и повышения ее прозрачности, что оценивается единым операционным показателем устойчивости долга, который будет служить основой для определения бюджетной траектории и проведения ежегодного финансового надзора. Этот показатель рассчитывается как величина чистых первичных расходов, финансируемых из национальных источников, т.е. государственных расходов за вычетом процентных расходов, дискреционных показателях доходов, расходов на программы Союза, национальных расходов на софинансирование программ, субсидируемых ЕС, а также с учетом циклических элементов расходов на пособие по безработице [13].

Далее рассмотрим фискальную устойчивость ЕАЭС. В соответствии со статьей 63 Договора о ЕАЭС страны-члены: Армения, Беларусь, Казахстан, Кыргызстан и Россия формируют национальную политику исходя из требуемых параметров фискальной устойчивости: дефицита консолидированного бюджета – не более 3% ВВП и величины долга сектора государственного управления не более 50% ВВП. Координация проведения каждым государством макроэкономической политики осуществляется

Евразийской экономической комиссией посредством мониторинга этих фискальных показателей, проводится анализ и оценка состояния, предоставляются рекомендации по улучшению определенных фискальных требований. Общие показатели дефицита и государственного долга в целом по всем странам ЕАЭС отражают положительную динамику их формирования (см. табл.).

Таблица

Динамика показателей фискальной устойчивости в ЕАЭС, % [14]

|

Год |

2020 |

2021 |

2022 |

2023 |

|

Дефицит/профицит бюджета |

-3,9 |

-1,2 |

-0,4 |

+0,1* |

|

Госдолг |

37,04 |

35,22 |

29,5* |

32,0* |

*Рассчитано без данных по Беларуси.

Общие показатели интеграционного образования демонстрируют соблюдение параметров фискальной устойчивости, в то же время следует отметить, что за анализируемый период отдельные страны имели превышение приемлемого уровня бюджетного дефицита и государственного долга. В частности, в пандемийный период 2020-2021 гг. бюджетный дефицит был зафиксирован на уровне -5,1% и -4,5% к ВВП в Армении и -6,6% и -3,6% к ВВП Казахстане, соответственно. В 2020 году вследствие существенного повышения расходов, в первую очередь в связи с поддержкой наиболее пострадавших отраслей экономики, Россия закончила год с дефицитом в размере -3,4% к ВВП.

Долг сектора государственного управления с момента присоединения Кыргызстана к ЕАЭС устойчиво превышал требуемые показатели 60,6% к ВВП в 2019 году и 55,7% к ВВП в 2020 году. Аналогичная ситуация характерна и для Армении. Ее госдолг сформировался в размере 60,4% к ВВП в 2019 году и 61,8% к ВВП в 2020 году. За последние два года ситуация в ЕАЭС существенно улучшилась: ни одна из стран-членов не превысила показатели фискальной устойчивости, закрепленные в Договоре о ЕАЭС [14]. Причинами снижения долга во всех странах-членах выступили: рост реального ВВП, улучшение первичного бюджетного баланса, сокращение валютных заимствований, расходование фискальных резервов на стабилизационные мероприятия и активизацию предпринимательской деятельности.

Улучшению долговой и бюджетной устойчивости в первую очередь способствовал интенсивный экономический рост. Наиболее активно вырос ВВП в Армении и Кыргызстане, на 8,7% и 6,2%, соответственно, а также отмечено значительное поступление налоговых доходов в национальные бюджеты этих стран. Несмотря на санкционное давление, сокращение западных инвестиций и экспорта страны ЕАЭС переориентировались на другие рынки быстрорастущих крупных экономик, активно используют внутренние источники роста и региональное взаимодействие.

Для укрепления фискальной устойчивости следует отметить существенную поддержку со стороны международных финансовых организаций и агентств по развитию в области суверенного финансирования на цели стабилизации и фискальной поддержки. Государства ЕАЭС получили в 2023 году более 1,5 млрд долл. одобренного суверенного финансирования. Наибольший объем финансирования выделен Казахстану (838,7 млн долл.), Армении (348,9 млн долл.), Кыргызстану (320,9 млн долл.) [15].

Активное участие в обеспечении фискальной устойчивости стран участниц ЕАЭС принимают финансовые институты: Евразийский банк развития и Евразийский фонд стабилизации и развития, которые наряду с содействием экономической стабильности в государствах путём осуществления инвестиционной деятельности обладают полномочиями на осуществление мониторинга государств-участников, направленным на диагностику угроз экономической стабильности и определение приоритетных направлений структурных и институциональных преобразований для поддержания устойчивости экономик стран [16].

Заключение

Подводя итог проведенному исследованию основных трендов формирования фискальной устойчивости в интеграционных образованиях, следует отметить, что региональные интеграционные механизмы озабочены как национальной, так и совместной финансовой безопасностью. Особенно ярко это проявилось в период финансовых кризисов и значительно усугубилось после гуманитарной катастрофы, спровоцированной пандемией. Интеграционные объединения обладают рядом преимуществ, позволяющих обес- печить фискальную безопасность, как за счет выработки продуманной согласованной фискальной политики, так и за счет создания крупных финансовых институтов и фискальных резервов, предоставляющих возможность суверенного финансирования и развития каждого государства – члена экономического союза.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финансового университета при Правительстве Российской Федерации.