Фискальная устойчивость: анализ факторов и стратегий управления государственным долгом

Автор: Бакас Б.У., Макеева М.Т.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (118), 2024 года.

Бесплатный доступ

Научная статья посвящена анализу фискальной устойчивости, с акцентом на взаимосвязь устойчивости фискальной политики и государственного долга. Рассматриваются ключевые аспекты, включая платежеспособность, ликвидность, реалистичная корректировка, также методы анализа долговой нагрузки. Особое внимание уделяется влиянию макроэкономических факторов (процентных ставок, инфляции, темпов роста валового внутреннего продукта) и первичного баланса на динамику государственного долга как в закрытой, так и в открытой экономике.

Фискальная устойчивость, государственный долг, платежеспособность, ликвидность, первичный баланс, валовый внутренний продукт, долговая нагрузка, анализ долга, фискальная политика, экономический рост, инфляция, процентные ставки, международные рынки, долговые индикаторы

Короткий адрес: https://sciup.org/170208089

IDR: 170208089 | DOI: 10.24412/2411-0450-2024-12-2-48-51

Fiscal sustainability: analysis of factors and strategies for public debt management

The scientific article is devoted to the analysis of fiscal sustainability, with an emphasis on the relationship between the sustainability of fiscal policy and public debt. Key aspects are considered, including solvency, liquidity, realistic adjustment, and methods for analyzing debt load. Particular attention is paid to the influence of macroeconomic factors (interest rates, inflation, growth rates of gross domestic product) and the primary balance on the dynamics of public debt in both closed and open economies.

Текст научной статьи Фискальная устойчивость: анализ факторов и стратегий управления государственным долгом

Фискальная устойчивость включает оценку устойчивости фискальной политики и государственного долга.

Анализ устойчивости долга ориентирован на будущее. Например, в анализе устойчивости долга для стран с доступом к рынкам МВФ обычно рассматривает прогнозы на среднесрочный период. Анализ основан на предположениях о будущем экономическом развитии, о темпах экономического роста, о процентной ставке по долгу, уровне инфляции и обменном курсе [1].

Прежде чем перейти к анализу устойчивости долга, необходимо рассмотреть индикато- ры долговой нагрузки, которые используются для анализа их устойчивости.

Проведём анализ экономики в условиях закрытой экономики.

В такой экономике предполагается, что государственный долг номинирован только в национальной валюте.Начнем с бюджетного ограничения правительства. Государственные расходы ограничиваются доходами правительства и новым заимствованием. Это уравнение показывает бюджетное ограничение правительства [3].

Gt + it Dt-i ~Tt + (Pt ~ Dt-^

Сумма этих двух терминов равна доходам тельства – это разница между доходами и не-правительства плюс новый долг. процентными расходами правительства [5].

Обозначим это как уравнение

-

1 .Напоминаем, что первичный баланс прави-

- PBt = Tt-Gt

Обозначим это уравнение как уравнение 2. деленный момент времени. Получим уравне-

Теперь можем использовать эти два урав- ние 3:

нения, чтобы вычислить объем долгана опре-

^t — (1 + G)^t-i — ?Bt

До этого момента, было рассмотрено, что индикатор долговой нагрузки обычно рассматривается относительно какого-либо показателя, характеризующего способность обслуживать долг или возможность его погашения.

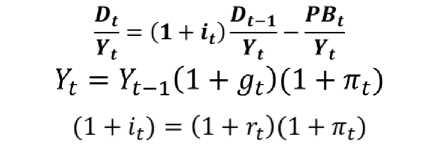

Рассмотрим объем долга как отношение к ВВП. Для этого необходимо переписать уравнение 3 в терминах соотношений к ВВП, разделив обе стороны уравнения на номинальный ВВП (Y) как обозначено ниже [6]:

r = реальная процентная ставка, п = уровень инфляции, основанный на дефляторе ВВП, g = реальный темп роста

В конечном итоге можем переписать уравнение 3 в терминах букв, чтобы обозначить соотношения долга и первичного баланса к ВВП. Обозначим это как уравнение 5.

(1 + П)

‘ ~ в^л) 1~'~ р ‘

Это уравнение будет использовано, чтобы построить траекторию отношения долга к ВВП.

Как очевидно, ключевыми параметрами, влияющими на динамику долгав закрытой экономике, где государственный долг номинирован тольков национальной валюте, являются предположения о темпах экономического роста, выраженные в реальном темпе роста

ВВП, предположения о процентной ставкеи уровне инфляции, а также первичный баланс.

Дифференциал между процентной ставкой и темпом роста экономики - это разница между средней процентной ставкой, выплачиваемой по государственному долгу,и темпом роста экономики. Чтобы рассчитать этот дифференциал, нужно вспомнить уравнение закона движения государственного долга.

(1 + rt) , dt = 7 d^ - pbt

(1+Л)

Вычтем отношение долга к ВВП за предыдущий период из обеих частей этого уравнения.

Будет получено следующее: изменение отношения долга зависит от разницы между реальной процентной ставкой и реальным темпом роста ВВП деленной на 1+(/,и минус первичный баланс. Обозначим это уравнение как уравнение 6.

Этот термин определяет так называемую автоматическую динамику долга. Разница между процентной ставкой и темпом роста, скорректированная на темп роста, определяет дифференциал между процентной ставкой и темпом роста. Концептуально это скорость, с которой отношение долга к ВВП будет расти, если первичный баланс равен нулю, а обслуживание долга, включая основной долги проценты, финансируется за счет выпуска нового долга.

Дифференциал между процентной ставкой и темпом роста играет критическую роль в анализе устойчивости долга. Положительное значение дифференциала, где процентная ставка выше темпа роста экономики, приведет к неблагоприятной динамике долга. Это означает, что обслуживание долга превышает дополнительный доход, производимый экономикой [8].

Отрицательное значение дифференциала приведет к благоприятной динамике долга, поскольку процентная ставка по долгу, выплачиваемая правительством, ниже реального темпа роста экономики. Вспомним из закона движения долга, что накопление долга также зависит от первичного баланса. Чем лучше первичный баланс, тем меньше потребность в новых заимствованиях.

Учитывая то, что было рассмотрено только дифференциал между процентной ставкой и темпом роста, можно сделать вывод, что более высокий дифференциал потребует большего фискального усилия или большего первичного профицита, чтобы стабилизировать отношение долга к ВВП. На самом деле, если дифференциал положительный, необходимо иметь первичный профицит для стабилизации долга [4].

В открытой экономике предполагается, что правительство заимствует не только в национальной валюте, но и в иностранной валюте.

Рассмотрим структуру долга в открытой экономике.

Dt = Dd + et • Dt

Dt – это общий объем государственного долга, выраженный в национальной валюте, который состоит из долга, номинированного в национальной валюте (Dg) и долга, номинированного в иностранной валюте (Df).

Теперь есть возможность использовать это уравнение для расчета необходимого первичного баланса, чтобы сохранить постоянное отношение долга к ВВП при заданных предположениях о темпах экономического роста, процентной ставке, инфляции и обменном курсе [7].

Уровень отношения долга к ВВП имеет большое значение в анализе устойчивости. Это связано с тем, что высокий долг требует больших первичных профицитов для его поддержания. Более высокий долг обычно ассоциируется с более низкими темпами роста и более высокими процентными ставками, что требует еще большего первичного баланса для его обслуживания. Высокий уровень долга усиливает уязвимость экономики к шокам и увеличивает риск ликвидности и рефинансирования.

Анализ уровней долга может сопровождаться анализом отношения валовой потребности в финансировании к ВВП для учета рисков рефинансирования. Высокие уровни долга могут быть вредны для экономического роста. Рамки анализа устойчивости долга должны учитывать как размер отношения долга к ВВП, так и отношения валовой потребности в финансировании к ВВП для анализа устойчивости.

На практике сложно установить эталон, на основании которогоможно сделать вывод о том, является ли отношение долга к ВВП низким или высоким. Такое определение зависит от конкретной страны. Некоторые страны сталкивались с трудностями при относительно низком уровне долга, в то время как другие смогли поддерживать высокий уровень задолженности в течение длительных периодов без возникновения проблем с долгом.

Рамки анализа устойчивости долга МВФ для стран с доступом к рынкам предлагают ориентир для отношения долга к ВВП и отношения валовой потребности в финансировании к ВВП. Этот ориентир показывает, требуется ли более детальное обсуждение потенциальных рисков для фискальной устойчивости конкретной страны.

На основании этих ориентиров МВФ классифицирует страны как требующие низкого или высокого уровня анализа. Например, более детальное обсуждение рисков потребуется, если отношение государственного долга к ВВП превышает 50%для развивающихся стран или 60% для развитых стран. Для валовой потребности в финансировании эти ориентиры составляют 10% и 15% от ВВП [2].

Тем не менее следует признать, что проблемы с долгом могут возникнуть при уровнях долговой нагрузки ниже указанных, особенно для развивающихся стран.

В итоге, было выявлено что фискальная устойчивость – это способность правительства обслуживать свои долги без значитель- ных корректировок своей политики, без дефолта или реструктуризации долга.

Также определены, какие факторы влияют на динамику долга. Среди них: экономический рост, процентные ставки, объем долга, инфляция и изменения обменного курса. Эти факторы составляют так называемую автома-

Другим ключевым компонентом траектории долга является фискальная политика, измеряемая первичным балансом правительства. Было отмечено, что если автоматическая динамика долга неблагоприятна, то потребуется более сильный фискальный баланс, чтобы стабилизировать траекторию долга.

тическую динамику долга.

Список литературы Фискальная устойчивость: анализ факторов и стратегий управления государственным долгом

- Международный валютный фонд (МВФ): IMF Debt Sustainability Framework for Market Access Countries. IMF Fiscal Monitor Reports. IMF Staff Guidance Note on the Application of the Debt Sustainability Framework.

- Reinhart, C., Rogoff, K. "Growth in a Time of Debt".

- Blanchard, O. "Public Debt and Low Interest Rates".

- Barro, R. "Macroeconomics: A Modern Approach".

- Mankiw, N. "Principles of Economics".

- World Bank. "Debt Management Performance Assessment (DeMPA)".

- OECD. "Sovereign Borrowing Outlook".

- [Электронный ресурс]. - Режим доступа: https://www.boi.org.il/en/economic-roles/research-and-publications/all-research/discussion-paper-series-research-department/what-determines-a-firms-debt-composition-an-empirical-investigation/.