Фискальный эффект от обсуждаемых изменений НДС может не оправдать бюджетных ожиданий

Автор: Дробышевский С.М., Соколов И.А.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 24 (206), 2025 года.

Бесплатный доступ

Повышение налоговой нагрузки в 2026 г. вызвало активное обсуждение, в частности, увеличения ставки НДС до 22% и снижения порога по УСН и патенту с 1 января 2026 г. Однако прогноз прироста поступлений НДС, оцениваемый Минфином России в 1,4 трлн руб., на наш взгляд, может не выполниться, поскольку предполагает не только реализацию наилучшей динамики основных макропеременных, но и непрерывный рост собираемости НДС. По нашим оценкам, существуют риски недополучения около 0,6 трлн руб. по НДС в 2026 г. Более того, данная мера может привести к сокращению других доходов бюджета в 2026 г. вследствие как реализации негативных последствий снижения покупательной способности доходов бизнеса и населения, включая сокращение поступлений налога на прибыль в федеральный и региональные бюджеты, а также страховых взносов и НДФЛ вследствие снижения фонда оплаты труда, так и замедления темпов снижения ключевой ставки Центральным банком, что повысит стоимость новых заимствований для Минфина России.

Короткий адрес: https://sciup.org/170211107

IDR: 170211107

Текст научной статьи Фискальный эффект от обсуждаемых изменений НДС может не оправдать бюджетных ожиданий

Дробышевский С.М., д.э.н., г.н.с. Института Гайдара;

Соколов И.А., к.э.н., в.н.с. Института Гайдара

Повышение налоговой нагрузки в 2026 г. вызвало активное обсуждение, в частности, увеличения ставки НДС до 22% и снижения порога по УСН и патенту с 1 января 2026 г. Однако прогноз прироста поступлений НДС, оцениваемый Минфином России в 1,4 трлн руб., на наш взгляд, может не выполниться, поскольку предполагает не только реализацию наилучшей динамики основных макропеременных, но и непрерывный рост собираемости НДС. По нашим оценкам, существуют риски недополучения около 0,6 трлн руб. по НДС в 2026 г. Более того, данная мера может привести к сокращению других доходов бюджета в 2026 г. вследствие как реализации негативных последствий снижения покупательной способности доходов бизнеса и населения, включая сокращение поступлений налога на прибыль в федеральный и региональные бюджеты, а также страховых взносов и НДФЛ вследствие снижения фонда оплаты труда, так и замедления темпов снижения ключевой ставки Центральным банком, что повысит стоимость новых заимствований для Минфина России.

Среди законодательных инициатив Правительства РФ, сопровождающих внесение 29 сентября текущего года в Госдуму РФ законопроекта о федеральном бюджете на 2026-2028 гг. (далее - Законопроект), особо выделяются предложения по изменению взимания налога на добавленную стоимость. В частности, в целях сбалансированности государственного бюджета предусматривается повышение размера ставки НДС с 20 до 22%, а для пресечения схем дробления бизнеса налогоплательщиков – снижение как для УСН1, так и для патентной системы налогообложения2 предельного размера доходов, освобождающего от исчисления и уплаты НДС, с 60 млн до 10 млн руб. Другими словами, с 2026 г. ряды налогоплательщиков НДС могут пополниться компаниями и индивидуальными предпринимателями с годовым доходом свыше 10 млн руб. Именно эти новации, согласно оценкам Минфина России, способны обеспечить суммарный прирост поступлений от НДС на уровне 1,4 трлн руб. Попробуем проанализировать, насколько реалистичным является данный прогноз.

Для НДС, как известно, характерна высокая, но немного «отстающая» (лаговая) корреляция с динамикой ВВП, что предопределяет его «сдержанную» процикличность, делая налог важным элементом устойчивости доходов бюджета любой страны1. В частности, около 40% всех доходов федерального бюджета России в условиях текущего года формируется за счет НДС. Более того, среди ненефтегазовых поступлений после рассматриваемых нововведений значимость НДС в качестве основного источника доходов, по оценкам Минфина России, лишь усилится: его доля в их общем объеме возрастает с 52% в 2025 г. до почти 58% в 2028 г.

Основной фискальной новацией по НДС, как мы уже отмечали, является повышение с 2026 г. ставки этого налога до 22%. Вследствие этого Россия войдет в топ-20 стран мира с наибольшими ставками этого налога ( рис. 1 ).

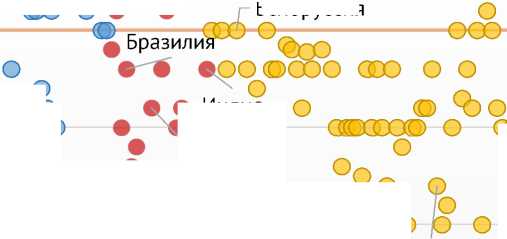

Большинство стран с высокими ставками НДС входят в Европейский Союз либо в единый рынок Евросоюза (как, например, Норвегия). Среди остальных стран, применяющих НДС, Россия будет делить первое место по величине ставки только с Уругваем. Данное обстоятельство явным образом затрагивает оценку конкурентоспособности российской налоговой системы по сравнению с другими странами мира (за пределами Европы и Северной Америки), в первую очередь из Азии ( рис. 2 ).

30%

25%

20%

15%

10%

5%

Дани

Финляндия Норвегия я Швеция

Польша Словакия

Ирландия Италия

•—е о о

Германия

о

о

Хорватия

Фарерские острова

Россия

Уругвай

о

Белоруссия

о

О

Индия

е

,о о

Китай Казахстан

Япония

Киргизия

• ее® е

о о

о о

О ООО© О е

О °

Ф О ОО ООО®

о о

ош

о° о ° о ° °®

•-----\ •

Узбекистан

о

о °

0%

Россия, 2025

Россия, 2026

ОЭСР

Карликовые страны

Крупные страны вне ОЭСР Остальные страны

Рис. 1. Ставки НДС в 173 странах на начало 2026 г.

Источник: составлено авторами.

24%

22%

20%

18%

16%

14%

12%

10%

8%

6%

4%

2%

0%

III

Illlllllllllllllllllllllllll

X °

Ф

X ф

ф

q ос ос

Ф s

о:

е

ф

ф

Е

Рис. 2. Ставки НДС в России и странах Азии и Тихоокеанского бассейна на начало 2026 г.

Источник: составлено авторами.

Следует признать, что с учетом недавнего повышения налога на прибыль1, НДФЛ и других налогов, налоговые условия в стране в целом становятся гораздо жестче. Если рост прямых налогов уже оказал сдерживающее влияние на предложение в экономике (за счет сжатия инвестиций в основные фонды), то повышение НДС будет воздействовать на потребительский спрос, включая импорт конечных благ.

В частности, следствием повышения НДС станет краткосрочное увеличение потребительских цен и сжатие потребительского спроса в условиях существующих кредитных ограничений. В свою очередь снижение порога уплаты НДС с 60 млн до 10 млн руб. для «упрощенцев» и «патентоплатель-щиков» негативно скажется на окупаемости малого бизнеса и будет иметь явное проинфляционное воздействие. Снижение объема продаж и маржинальности приведет к отрицательному эффекту как для налогооблагаемой прибыли, так и для показателей выпуска. Снижение прибыльности бизнеса в лучшем случае скажется на объеме выплачиваемых дивидендов, а в худшем - потребует от бюджета оказания мер финансовой поддержки системно значимых организаций.

Представленный Минэкономразвития России среднесрочный социально-экономический прогноз в базовом сценарии предполагает реализацию практически наилучшей ожидаемой динамики основных макропеременных, а сделанные на его основе Минфином России оценки качества администрирования НДС предусматривают непрерывный рост собираемости налога. В то же время, как показывают наши эконометрические расчеты, при прочих равных условиях повышение ставки налога на 1 п.п. влечет снижение собираемости на 2 п.п. (оценки сделаны для стран СНГ). Этот эффект может усиливаться при охлаждении экономики. Возникают небезосновательные сомнения относительно того, что снижение порога по УСН может компенсировать этот эффект, учитывая, что администрирование малого бизнеса является достаточно затратным процессом. Предположение о неизменности уровня собираемости для внутреннего НДС выглядит далеко не бесспорным, и в краткосрочной перспективе разумно ожидать некоторого снижения собираемости.

И если прогноз Минфина России в части поступлений НДС на импорт выглядит достаточно реалистичным, то собрать НДС на внутреннее потребление в объемах, которые определены в Законопроекте на 2026 г., намного труднее – поступления от внутреннего НДС прогнозируются нами почти на 0,6 трлн руб. меньше официальных ожиданий ( табл. 1 ).

Таблица 1

Прогнозы поступления НДС, млрд руб.

|

2024 г. |

2025 г. |

2026 г. |

|

|

Прогноз Минфина России |

|||

|

НДС на внутреннее потребление |

8 733,6 |

10 243,1 |

12 149,1 |

|

НДС на импорт |

4 789,0 |

4 276,0 |

5 369,7 |

|

Прогноз авторов |

|||

|

НДС на внутреннее потребление |

8 733,6 |

10 379 |

11 519 |

|

НДС на импорт |

4 789,0 |

4 461 |

5 509 |

Источник: Федеральное казначейство, Законопроект, расчеты авторов.

Помимо рисков недополучения части доходов от НДС существуют и другие обстоятельства, способные сократить общий фискальный эффект от налоговых новаций по НДС. Очевидно, что повышение налоговой нагрузки по НДС с 1 января 2026 г. приведет к увеличению поступлений НДС в бюджет только начиная со II квартала 2026 г., поскольку НДС уплачивается в течение трех месяцев (траншами) по обороту предыдущего квартала. Однако помимо роста поступлений НДС необходимо учесть вероятное снижение других поступлений в бюджет. В частности, на фоне уменьшения внутреннего потребления возможно некоторое снижение поступлений прочих косвенных налогов, прежде всего таможенных пошлин на ввозимые из-за рубежа товары и акцизов.

Также существенным может оказаться уменьшение поступлений от налогообложения доходов. Так, при увеличении НДС и последующем повышении конечных цен покупательная способность доходов бизнеса и населения несколько снизится, что в свою очередь приведет к сокращению:

-

• поступлений налога на прибыль в федеральный и региональные бюджеты;

-

• дивидендных выплат, как в пользу физических и юридических лиц, так и непосредственно в бюджет (для компаний с государственным участием);

-

• поступлений УСН, зачисляемых в региональные бюджеты (однако это может быть компенсировано увеличением числа плательщиков УСН в силу сокращения возможностей для ИП по применению патента);

-

• фонда оплаты труда, что скажется на поступлениях страховых взносов и НДФЛ.

Очевидно, что снижение собственных доходов региональных бюджетов потребует либо увеличения трансфертов из федерального бюджета, либо смягчения ограничений на коммерческие заимствования. Более того, часть бизнеса будет фиксировать убытки, что обусловит потребность в дополнительной субсидиарной поддержке из федерального центра.

Однако куда более важным долгосрочным фактором изменений НДС станет замедление темпов снижения ключевой ставки со стороны ЦБ (по оценкам Минэкономразвития России, действие данного эффекта растянется на 2 квартала), что вынудит Минфин России размещать ОФЗ под большую доходность, чем могла бы быть в отсутствие проинфляционного эффекта от всех налоговых новаций по НДС. Следовательно, более высокие процентные расходы также снизят чистый фискальный эффект от повышения ставки НДС.