Формат XBRL как язык деловых коммуникаций предоставления финансовой и нефинансовой отчетности

Автор: Лысенко Ю.А., Харитонова В.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1-2 (29), 2019 года.

Бесплатный доступ

В статье рассмотрены теоретические аспекты и основы формирования финансовой и нефинансовой отчетности в формате XBRL. Определены его преимущества и возможности. Проанализированы тенденции практического применения формата XBRL, как языка деловых коммуникаций и предоставления финансовой и нефинансовой информации всем заинтересованным пользователям.

Финансовая отчетность, бухгалтерский учет, аудит, деловые коммуникации

Короткий адрес: https://sciup.org/140284789

IDR: 140284789

XBRL format as a language of business communication of providing financial reporting

The article discusses the theoretical aspects and the basis for the formation of the financial statements of non-credit financial organizations of Russia using the XBRL format. Its advantages and opportunities within the framework of domestic space are highlighted. The trends of practical application of the XBRL format as a language of business communications and methods of filing financial statements to the Bank of Russia are analyzed.

Текст научной статьи Формат XBRL как язык деловых коммуникаций предоставления финансовой и нефинансовой отчетности

Формат XBRL как язык деловых коммуникаций предоставления финансовой отчетности, возрастает в связи с созданием на базе Банка России мега регулятора финансового рынка и сближением норм регулирования финансового рынка России с нормами регулирования стран G20. В этой связи возникает необходимость проведения ряда системных преобразований в сфере ведения бухгалтерского учета, организации регулирования и надзора, а также сбора и обработки бизнес-отчетности. Одной из приоритетных задач является апробация перевода отчетности некредитных финансовых организаций на единый современный формат предоставления финансовой, надзорной и другой бизнес-отчетности на основе модели данных, оснащенной описаниями форм отчетности, библиотеками справочников и классификаторов, правилами согласования и проверки данных [1]. В дальнейшем, предполагается перевод на этот формат отчетности других надзорных организаций.

Необходимо учесть тенденции изменения объема предоставляемой всем заинтересованным пользователям финансовой и нефинансовой информации. В начале 1990-х годов объем отчетности был несопоставимо меньше чем в настоящее время, ведение учета и составление отчетности осуществлялось преимущественно вручную с применением бумажных носителей. Сейчас такие вопросы решают хорошо автоматизированные отделы, и без специализированных компьютерных программ данный процесс представить невозможно. Более того, существующая отчетность, современные методы ее сбора и обработки, аналитическая работа, надзор находятся в непрерывном развитии. Переход на электронный формат сбора и обработки отчетных данных на базе спецификации XBRL — один из стратегических проектов Центрального банка России [2].

Финансовая информация должна соответствовать определенному качеству, позволяющему получить пользователям наиболее полную и достоверную информацию о финансовом положении отчитывающейся компании [3]. XBRL – это широко используемый в мире язык деловой коммуникации предоставления финансовой отчетности. XBRL позволяет выражать с помощью семантических средств общие для участников рынка и регулирующих органов требования к представлению финансовой отчетности. Одной из главных задач XBRL является регламентация обмена финансовой информацией.

XBRL является основанным средством коммуникации и обмена бизнес-информацией между бизнес-системами. Эти коммуникации базируются на изложенных в таксономиях наборов метаданных, которые содержат описание, как отдельных показателей отчетности, так и взаимосвязей между ними и прочими элементами таксономий. Набор информации, предназначенный для передачи или обмена, содержится в отчете XBRL [4].

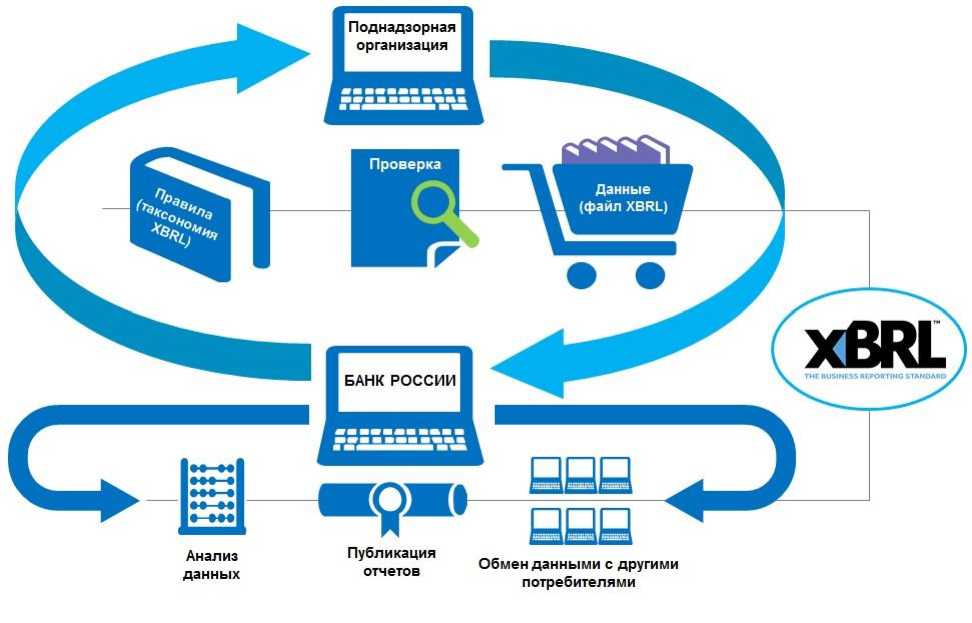

Функциональные возможности методики XBRL можно схематически представлены на рисунке 1.

Рис. 1. Функциональные возможности XBRL, как языка деловых коммуникаций предоставления финансовой отчетности [3].

Ключевая цель перехода организаций на составление отчетности в формате XBRL является достижение прозрачности и открытости информации и данных в рамках отчетности. Так:

- могут быть представлены все виды расчетных операций, надзорной, бухгалтерской или статистической отчетности;

- могут одновременно быть проверены все виды отчетности.

Таким образом, применение формата XBRL, как языка деловой коммуникации предоставления финансовой и нефинансовой отчетности может решить проблему повышении качества информации для заинтересованных пользователей.

Именно в связи с этим, при решении Банка России, с 1 января 2018 года, некредитные финансовые организации начали переходить на формат отчетности в формате XBRL (рисунок 2).

|

НФО |

Общее количество НФО. ед |

Средний результат, % |

|

Профессиональные участники рынка ценных бумаг |

333 |

99 |

|

Негосударственные пенсионные фонды |

67 |

99 |

|

Субъекты страхового дела |

235 |

98 |

Рис. 2. Статистика предоставления финансовой отчетности в формате XBRL в Банк России [4].

По данным, представленным на рисунке 2, можно сделать вывод, что на сегодняшний день практически все некредитные финансовые организации представляют финансовую отчетность в формате XBRL.

Эффективность внедрения в практику формата XBRL для МСФО-отчетности неоднозначна, так как проект затрагивает интересы целевых групп как внутри компании, так и между компаниями и (или) контролирующими органами, регуляторами. Можно поставить вопрос о востребованности в деловой среде предоставления отчетности в формате XBRL. Для того чтобы формат предоставления отчетности был востребован, он должен содержать преимущества, способные оптимизировать обмен деловой информацией в бизнес-среде или быть вмененным на законодательном уровне [5].

Также, стоит упомянуть про такие преимущества XBRL, среди которых создание единого стандарта формы финансовой отчетности для всех организаций, в независимости от вида их деятельности, а также снижение уровня затрат при проведении бухгалтерского учета и аудита, поскольку автоматизация процессов – не требует значительных затрат трудовых и временных ресурсов. Более того, можно отметить как положительные эффекты использования XBRL, среди которых интеграция с международными стандартами финансовой отчетности и повышение доверия стейкхолдеров к российскому рынку финансовых услуг и продуктов.

По результатам проведенного исследования можно сделать вывод, что формат XBRL является программой совершенствования предоставления финансовой и нефинансовой отчетности Основными преимуществами данного формата является автоматизация процессов, снижение уровня ошибок в отчетности, а также ускорение цикла расчетов и их предоставления всем заинтересованным пользователям.

Список литературы Формат XBRL как язык деловых коммуникаций предоставления финансовой и нефинансовой отчетности

- Открытый стандарт отчетности XBRL. URL: https://www.cbr.ru/finmarket/projects_xbrl1/ (дата обращения 18.12.2018).

- Нестерова Д.А. Стандарт XBRL: перспективы перехода для российских компаний/ Д.А. Нестерова // Экономика и бизнес: теория и практика. - 2018. - Т.4, № 11-2. - с. 184-188.

- Ковалев Вит.В. Сущностные и конъюнктурные особенности трансформации финансовой отчетности // Международный бухгалтерский учет. 2013. № 41 (237) С. 2-8.

- Вестник XBRL № 1(7) Банка России. URL: https://www.cbr.ru/StaticHtml/File/48445/xbrl_2018-01.pdf (дата обращения 18.12.2018).

- Морозова, Т.В. Оценка влияния на таксономию МСФО-отчетности формата XBRL/ Т.В. Морозова, Э. Г. Сафонова, О. Н. Калачева // Азимут научных исследований: экономика и управление. - 2018. - Т.7, № 2(23). - с. 237-241.