Форматы "е-grocery" и "dark store": развитие на потребительском рынке России

Автор: Еремин К.А., Суворова С.Д.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-1 (70), 2020 года.

Бесплатный доступ

В работе рассмотрены понятия торговых форматов «e-grocery» и «dark store», специфика деятельности которых связана с организацией доставки продовольственных и непродовольственных товаров. Отмечено, что рынок доставки продуктов питания является одним из самых быстрорастущих в России и его условно можно разделить на два обслуживаемых сегмента потребителей: B2B и B2C. Проведен анализ развития рассматриваемых форматов, с момента появления единичных субъектов (в 2014 г.) по настоящее время, выделены основные векторы их распространения и представлен прогноз роста рынка до 2023 г.

Торговые форматы, доставка товаров, операторы ритейла

Короткий адрес: https://sciup.org/170182285

IDR: 170182285 | DOI: 10.24411/2411-0450-2020-11055

E-grocery and dark store formats: development in the Russian market

The article deals with the concepts of "e-grocery" and "dark store" trade formats, the specifics of which are related to the organization of delivery of food and non-food products. It is noted that the food delivery market is one of the fastest growing in Russia and can be divided into two segments of consumers served: B2B and B2C. The analysis of the development of the formats under consideration, from the moment of appearance of individual subjects to the present, highlights the main vectors of their distribution and presents a forecast of market growth until 2023.

Текст научной статьи Форматы "е-grocery" и "dark store": развитие на потребительском рынке России

Распространение коронавируса по всему миру, и, в России, в частности, полностью изменили привычный ритм жизни человечества. Сложившаяся ситуация заставила население планеты перейти на вынужденную самоизоляцию и удаленно принимать решения разной значимости, в том числе связанные с собственным жизнеобеспечением, что, в свою очередь дало мощный толчок для развития форматов доставки товаров, таких как «e–grocery» и «dark store».

«E-grocery» – формат торговли, осуществляющий онлайн продажу, формирование заказов и доставку продовольственных и непродовольственных товаров. «Dark store» – формат торговли, организованный в виде магазина-склада с торговым залом, свободным от покупателей, который предназначен для хранения товаров с последующей сборкой заказов и реализацией их через интернет-платформу [1].

Сегодня рынок доставки продуктов питания является одним из самых быстрорастущих в России и его условно можно разделить на два обслуживаемых сегмента: B2B и B2C потребители. B2B потребители предпочитают предприятия общественного питания, которые, по разным источникам, формируют до половины выручки всего формата. B2C потребителей больше интересует сектор розничной торговли, который условно можно разделить на три потребительских сегмента – «премиум», «средний», «бюджетный».

Следует отметить, что первопроходцами в формате «E– grocery» и основными игроками рынка являются такие операторы как: «Утконос», «Седьмой континент», «Ашан», «О'КЕЙ», «Перекресток» и др. Премиум-сегмент представлен значительно уже, главным игроком продолжает выступать «Азбука Вкуса». Бюджетный сегмент в России практически не представлен в связи с низкой рентабельностью.

Формат «dark store» появился в начале 2000-х гг. в Лондоне, но получил распространение только в 2009 г., когда британская компания Tesco достаточно грамотно перестроила его концепцию. В России первой отреагировала в 2013 г. сеть «М.Видео», но достаточно быстро отказалась от развития в этом векторе, объяснив свое решение «необходимостью наличия складов с промышленными логистическими решениями по учету товаров сегмента бытовой техники и электроники» [2]. Тем не менее современные ритейлеры активно тестируют данный формат, к которым можно отнести и «Перекресток», «Утконос», «Самокат».

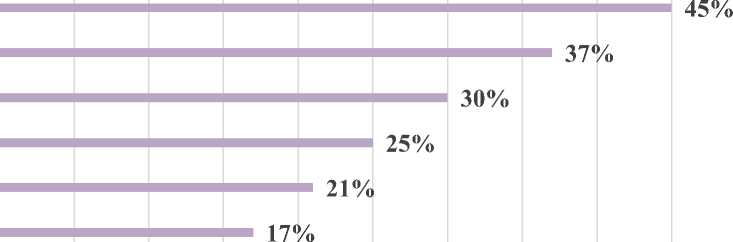

Динамика развития рассматриваемых форматов представлена на рисунке 1, которая позволяет оценить масштабы их деятельности до появления в России Covid-19. За 5-ти летний период (2014-2019 гг.) их количество выросло на 28%. К сожалению, статистика за 2020 г. пока не полная, но по состоянию на конец 3-го квартала наблюдается значительный прирост более чем в два раза по сравнению с аналогичным периодом прошлого года. В связи с чем, перспективы развития форматов можно оценить как положительные.

Апрель, 2019

Апрель, 2018

Апрель, 2017

Апрель, 2016

Апрель, 2015

Апрель, 2014

Рис. 1. Проникновение «e-commerce» в России (среди населения, 16-55 лет)

Авторы полагают, что для более полного понимания означенной тенденции, необходимо рассмотреть ее основные векторы (рис. 2) в границах конкретной админи- стративно-территориальной единицы в данный момент времени, например, в г. Санкт-Петербурге.

Повышение спроса потребителей

Рост числа рыночных игроков

Ужесточение

санитарных и эпидемиологических норм

Рис. 2. Основные векторы распространения форматов «e-grocery» и «dark store»

Еще в 2019 г., до начала эпидемии, как сообщает «РБК» [3], спрос на рассматриваемые форматы был настолько не удовлетворен, что многим потребителям приходилось ждать своих заказов в течение 14 дней. В 2020 г. заметно выросла цена среднего чека, которая спровоцировала расширение «покупательской корзины». Средний вес заказа вырос с 22 кг до 4560 кг, а средний чек покупки с 3,5 тыс. руб. до 5 тыс. руб. Так в апреле 2020 года наиболее популярные ритейлеры (в среднем, в день) доставляли до 6,5 тыс. заказов. Снижение спроса произошло июне, после ослабления эпидемиологических норм (потребители получили возможность наслаждаться совершением покупок). Но уже в августе операторы ритейла вернулись к обычным показателям по весу и среднему чеку, который упал на 15% по сравнению с весенним значением (3,5тыс. руб.). Число заказов сократилось до 4,2 тыс. в день (например, X5 Retail Group отмечает снижение порядка 17% по «Перекресток Впрок», и порядка 10% по «Пятерочка Доставка» и «Перекресток.Быстро»). Обозначенная корректировка значений объясняется ослаблением ограничительных мер и возвращением покупателей в обычную среду офлайн – магазинов. При этом первая волна пандемии мотивировала большое количество новых потребителей, сделать первый заказ и продолжать пользоваться сервисами доставки на регулярной основе (по «Перекресток.Быстро» и «Перекресток Впрок» 43% и 23% соответственно, всех клиентов).

Рост числа новых участников рынка эквивалентен росту спроса на форматы. До 2018 г. в С-Петербурге работал только один сервис по доставке продуктов питания – сервис iGoods. В 2018 г. собственную систему доставки разработали сети «Окей» и «Перекресток», а также деятельность в формате «dark store» начал свою деятельность сервис «Самокат». В 2019 году тенденция распространилась и на Instasmart (который позже был выкуплен венчурным фондом Сбербанка и превратится в лидера «СберМаркет») и «Азбуку вкуса».

В феврале 2020 г. была запущена площадка «Яндекс.Лавка», работающая в формате «dark store». В апреле в приложении «Яндекс.Еда» появилась возможность заказа товаров из сетей «Азбука вкуса», «ВкусВилл», «Мираторг» и др. В мае 2020

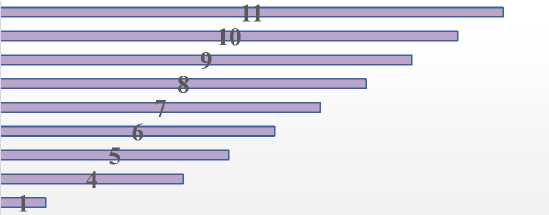

г. прочие розничные сети, такие как «Дикси» и сети магазинов X5 Retail Group присоединяются к данному формату торговли и сформировали собственную сеть экспресс – доставки, правда, не во всех районах города. В начале июля к ним присоединилась «Лента», а осенью 2020 г. появилась возможность обратиться к услугам бывшего лидера столичного рынка доставки – сети магазинов «Утконос». Таким образом можно констатировать, что за 2 года количество крупных федеральных сервисов доставки увеличилось (рис. 3), а мелких игроков, работающих локально по районам (учет которых не отслеживается статистикой), стало еще больше.

Основные участники рынка прогнозируют очередное увеличение спроса, как в связи с завершением летнего сезона, так и с растущим количеством заболевших второй волны пандемии. Проведя небольшое исследование по вакансиям, можно отметить рост востребованности курьеров в вышеуказанных сервисах.

Осень 2020

Май 2020

Февраль 2020

Январь 2019

Ранее пандемии (2018 и ранее)

Рис. 3. Прогрессия роста количества участников формата

Infoline [4] оценивает рост рынка «E-Grocery» почти в 3 раза (до 140 млрд руб.) по сравнению с предыдущим годом, без учета не продовольственных групп товаров первой необходимости. На конец 2022 г. агентство прогнозирует уже 370 млрд руб. При этом большинство участников рынка останутся операционноубыточными, но интерес инвесторов к рассматриваемым форматам останется, так как позволит им усилить капитализацию компаний, приносящую ощутимый доход по сравнению с операционной прибылью (рис. 4). Оценив удобство форматов «E-Grocery» и «Dark Store», более чем 59% Россиян, отмечают качество оказанных услуг как высокое: согласно опросу, ВЦИОМ, сделанному в 2019 году, 74% респондентов заявили, что получили качественные товары, следовательно, сохраняется мощный источник спроса, приумноженный карантинным периодом.

Рис. 4. Прогнозируемый рост рынка до 2023 г., млрд. руб.

ки, но и лично из любого «dark store». По прогнозам экспертов рост отрасли к концу года достигнет 140 млрд. руб., что в 3 раза больше по сравнению с прошлым годом. И хотя пока общая стоимость рассмотренного рынка составляет лишь 0,8% от объема продовольственной розницы в стране, перспективы форматов отрицать не приходится. Данная тенденция является стартом для развития еще молодого для России бизне- позволяет получить продукты покупате- са.

лям не только с помощью прямой достав-

Список литературы Форматы "е-grocery" и "dark store": развитие на потребительском рынке России

- Егорова К.Д. Формат "DARK STORE": Современная реальность ритейла России / Егорова К.Д., Платонова А.С., Суворова С.Д. // Международный журнал гуманитарных и естественных наук. - 2020. - № 7-2 (46). - С. 110-113. DOI: 10.24411/2500-1000-2020-10896

- "М.Видео". Официальный сайт. - [Электронный ресурс]. - Режим доступа: https://www.mvideo.ru

- РБК. С-Петербург. Официальный сайт. - [Электронный ресурс]. - Режим доступа: https://www.rbc.ru

- Infoline аналитика. Официальный сайт. - [Электронный ресурс]. - Режим доступа: https://infoline.spb.ru