Формирование бюджетов бюджетной системы России: налоговый аспект

Автор: Царицына А.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой. Влияние налогов на проводимую государством налоговую политику велико. Налоги оказывают существенное влияние и на финансовое положение населения, а в формировании доходной части государственного бюджета играют главную роль. Именно поэтому необходимо изучать налоги, планировать пути совершенствования алгоритма начисления и уплаты налогов. В системе налогов и сборов Российской Федерации далеко не все платежи играют одинаковую роль как с точки зрения доходов бюджетов, так и с позиции влияния на материальное положение налогоплательщиков, поэтому для предотвращения отрицательного влияния налоговых платежей на экономику государства необходимо постоянно анализировать не только динамику, но и структуру налоговых доходов в государственном бюджете.

Аккумуляция бюджетных средств, бюджетная система, налоговые доходы, федеральный бюджет, сбалансированность бюджета

Короткий адрес: https://sciup.org/140122698

IDR: 140122698

Текст научной статьи Формирование бюджетов бюджетной системы России: налоговый аспект

Налоги - это важнейшая форма аккумуляции бюджетом денежных средств. Без налогов нет бюджета. Устойчивость налоговой системы государства - это обязательное условие сбалансированности государственной казны [1]. Суть налогообложения заключается в прямом изъятии государством определенной части валового общественного продукта в свою пользу для формирования бюджета, т.е. централизованных финансовых ресурсов государства [2].

Связь государственного бюджета и налогов имеет двухсторонний и неразрывный характер. Налоги как основной элемент доходов бюджета обеспечивают финансирование всей структуры бюджета и его расходных статей [3].

На сегодняшний день существуют несколько значений категории «бюджет», которые раскрывают его экономическое, материальное и юридическое содержание [4, 5]. В соответствии со ст.6 Бюджетного Кодекса РФ бюджет - это форма образования и расходования денежных средств, предназначенных для финансового определения задач и функций государства и местного самоуправления. Аналогичное определение было дано и в Законе РСФСР от 10.10.1991г. № 1734-1 «Об основах бюджетного устройства и бюджетного процесса в РСФСР».

Закон СССР от 30.10.1959г. «О бюджетных правах Союза ССР и союзных республик» определял государственный бюджет как основной финансовый план образования и использования общегосударственного фонда денежных средств Советского государства. В законодательстве дореволюционной России упоминалась государственная роспись, представляющая собой свод финансовых планов министерств и главных управлений.

Бюджет носит прогнозный характер, иначе говоря, это финансовый план-прогноз публично-правового образования [6, 7]. Именно это определение бюджета является традиционным. Бюджет не может существовать в отрыве от иных планов, занимая свое место в общей системе планов развития и деятельности публично-правового образования. Согласно Конституции СССР 1936 г., Верховные Советы союзных республик одновременно формировали бюджеты республик, а Совнарком обеспечивал их выполнение. Содержание бюджета как фонда денежных средств подвижно, поскольку всегда меняется объем собираемых в нем денежных средств в силу постоянно происходящих доходов и расходов.

Таким образом, категория «бюджет» имеет, как минимум, пять значений:

-

- форма осуществления финансовой деятельности публично-правового образования;

-

- финансовый план-прогноз на определенный период;

-

- обязательный для исполнения правовой акт представительной власти по утверждению плана-прогноза;

-

- публичный фонд денежных средств;

-

- форма учета непрерывного потока обязательств, связанных с мобилизацией доходов и осуществлением расходов публично-правового образования.

Основополагающим для выяснения сути бюджета является то обстоятельство, что бюджет как форма сбора и расходования денежных средств, а также как финансовый план существует конкретный период времени [8, 9]. В качестве закона бюджет действует и по окончании данного периода. Бюджеты, являясь общей формой осуществления финансовой деятельности публично-правовых образований через утвержденный представительной властью план-прогноз, различаются в зависимости от места, времени и иных конкретных обстоятельств [10, 11, 12]. В некоторых случаях бюджетом (например, консолидированные бюджеты в РФ) называют предмет, не являющийся таковым по определению.

В первую очередь бюджеты подразделяются по территориальному признаку в зависимости от соответствующего им публично-правового образования, то есть на общегосударственные (федеральные), региональные, местные. В РФ, например, существуют федеральный бюджет, бюджеты субъектов РФ и несколько видов местных бюджетов. В СССР существовал государственный бюджет СССР. Государственный бюджет до настоящего времени сохранен в бюджетной системе Китайской Народной Республики, Республики Украина.

Сегодня можно говорить о бюджетах наднациональных образований (Европейский союз, Союз Беларуси и России), которые еще не являются в полной мере государствами, но после появления самостоятельного бюджета получают один из необходимых признаков-атрибутов государства. Наднациональные бюджеты также выделяются по территориальному признаку [13]. В отличие от наднациональных образований, которые являются союзами государств, международные организации осуществляют свою финансовую деятельность на основании сметы, которая «бюджетом» в смысле, который придается ему в бюджетном праве, именоваться не может [14, 15].

Функциями бюджета являются перераспределительная (по отношению к национальному богатству) и прогностическая, где бюджет соответственно проявляет себя как форма финансовой деятельности публично-правового образования и имеющий обязательную силу финансовый план-прогноз публично-правового образования [16, 17, 18]. Чтобы данные функции были реализованы, необходимо выполнение различных сложных процедур, в совокупности носящих наименование бюджетного процесса. Еще одной функцией бюджета является контрольная, которая проявляется на всех стадиях и этапах бюджетного процесса и заключается в том, что через регулирование направлений финансовых потоков государство контролирует те или иные сферы общественной жизни [19, 20].

Бюджетный процесс содержит в себе несколько инструментов, позволяющих реализовать бюджетную политику. Началом составления проекта бюджета является бюджетное послание главы государства, в котором определяется бюджетная политика [21, 22, 23].

С институциональной точки зрения проведение бюджетной политики обеспечивают глава государства, все главные распорядители и главные администраторы бюджетных средств, финансовый орган, правительство, представительный орган власти [24]. Возможность влиять на реализацию бюджетной политики имеется у Счетной палаты и контрольно-счетных органов субъектов РФ, а также непосредственно у общественных организаций и граждан на стадии публичного обсуждения принимаемых нормативных правовых актов [25].

С точки зрения гражданского законодательства бюджет представляет собой часть казны соответствующего публично-правового образования. Такое определение, однако, таит в себе несколько коллизий. Во-первых, бюджет является правовой и экономической категорией и не может быть определен как имущество в форме денежных средств. Во-вторых, все расходы и доходы бюджета закреплены за конкретными администраторами и ограничены определенным назначением, в силу чего нельзя говорить о бюджете как о нераспределенном имуществе [26].

Система бюджетного права включает в себя, как и многие иные отрасли (подотрасли) права и правовые науки, общую и особенную часть. В общей части изучаются общие понятия, принципы, полномочия. Особенная часть включает в себя основные наиболее крупные институты бюджетного права и институты вспомогательные, которые могут трансформироваться с изменением законодательства или экономических условий [27, 28, 29]. К основным, неизменным институтам бюджетного права следует отнести:

-

- бюджетные расходы и доходы (не будет ошибкой разделить этот институт бюджетного права на два самостоятельных института - бюджетных расходов и бюджетных доходов, в связи с расходами и доходами изучаются также бюджетная классификация, сбалансированность бюджета);

-

- бюджетное устройство (включает в себя бюджетную систему, принципы ее построения, межбюджетные отношения, в том числе различные формы финансовой помощи);

-

- бюджетный процесс (пожалуй, наиболее крупный институт бюджетного права, разделяется на стадии бюджетного процесса, в рамках бюджетного процесса изучается порядок исполнения судебных актов о взыскании из бюджетов бюджетной системы РФ);

-

- государственный долг и государственный кредит.

Таким образом, одной из основных составляющих государственного бюджета являются доходы бюджета, которые в свою очередь могут быть налоговые и неналоговые.

Налоговая система - один из главных элементов рыночной экономики. В соответствии с налоговым законодательством налоги - это обязательные платежи, взыскиваемые государством с экономических субъектов и граждан по установленным налоговым ставкам. Причиной появления налогов и сборов на заре человеческой цивилизации явилось возникновением первых общественных потребностей. Эволюция и изменение форм государственной организации всегда приводила к изменению налоговой системы.

В современном государстве налоги - главный источник доходов государства. Именно налоговые поступления составляют основу доходов федерального, региональных и местных бюджетов любого государства. Помимо фискальной функции, налоги являются инструментом экономического влияния государства на структуру и динамику общественного воспроизводства, на направления социально-экономического развития [30, 31].

Анализ динамики и структуры поступления федеральных налогов и сборов в консолидированный бюджет РФ за последние 5 лет проведен в табл.1.

Таблица 1 - Анализ поступлений федеральных налогов в консолидированный бюджет РФ, (в млн.руб.)

|

Налог |

2009г. |

2010г. |

2011г. |

2012г. |

2013г. |

Прирос т % |

|

Налоговые доходы консолидированного бюджета всего, в т.ч.: |

6 283 926 |

7 659 535 |

9 715 210 |

10 954 010 |

11 321 616 |

80,17 |

|

Налог на прибыль организаций |

1 264 136 |

1 774 397 |

2 270 316 |

2 355 410 |

2 071 665 |

63,88 |

|

удельный вес, % |

20,12 |

23,17 |

23,37 |

21,50 |

18,30 |

|

|

НДС |

1 207 206 |

1 383 977 |

1 844 892 |

1 988 835 |

1 977 094 |

63,77 |

|

удельный вес, % |

19,21 |

18,07 |

18,99 |

18,16 |

17,46 |

|

|

НДФЛ |

1 665 050 |

1 789 632 |

1 994 869 |

2 260 336 |

2 497 785 |

50,01 |

|

удельный вес, % |

26,50 |

23,36 |

20,53 |

20,63 |

22,06 |

|

|

Акцизы |

328 142 |

441 541 |

604 355 |

785 633 |

958 978 |

192,24 |

|

удельный вес, % |

5,22 |

5,76 |

6,22 |

7,17 |

8,47 |

|

|

НДПИ |

1 053 837 |

1 406 312 |

2 042 550 |

2 459 398 |

2 575 779 |

144,42 |

|

удельный вес, % |

16,77 |

18,36 |

21,02 |

22,45 |

22,75 |

Из данных таблицы следует, что величина поступлений в консолидированный бюджет федеральных налогов увеличилась. Особый интерес представляет не абсолютное их изменение, а относительное, в сравнении со средним уровнем роста налоговых доходов в консолидированный бюджет. Например, темп роста налога на прибыль (163,88%), налога на добавленную стоимость (163,77%) и налога на доходы физических лиц оказался ниже среднего уровня. Соответственно наблюдалась устойчивая тенденция уменьшения доли данных налогов в общей сумме налоговых поступлений консолидированного бюджета.

Замедление темпов развития экономики РФ в 2013г. и снижение налоговых поступлений от главных бюджетообразующих налогов - НДС и налога на прибыль осложнили выполнение основной задачи налоговой политики по сокращению бюджетного дефицита при одновременном сохранении уровня налогового бремени для организаций и населения.

Практика снижения ставки налога на добавленную стоимость, преследующая цель снижения потребительских цен, себя явно не оправдала, повлияв только на величину выпадающих доходов бюджета. Впервые за много лет динамика сборов НДС оказалась в 2013 г. отрицательной, именно по причине налоговых вычетов, достигших почти триллиона рублей при постоянно облегчающемся механизме доказательства правомерности их применения.

Снижение ставки налога на прибыль в период экономического кризиса (сохранившееся до настоящего времени) также повлияло на состояние доходной части бюджетов, но по большей степени поступления налога падают не из-за снижения ставки, а ввиду падения налоговых баз. Данная мера не способствовала росту инвестиций, а увеличение объемов реализации было обусловлено в большей степени ростом цен, а не изменением инвестиционного поведения налогоплательщиков.

Важным моментом построения налоговой базы по налогу на прибыль, существенно влияющим как на положение налогоплательщиков, так и величину налоговых поступлений, является механизм списания убытка, полученного за налоговый период [32, 33, 34]. Надо отметить, что таких налогоплательщиков достаточно много - почти треть. Налоговое законодательство по налогу на прибыль устанавливает, что налоговая база последующих десяти налоговых периодов может быть уменьшена на сумму полученного налогоплательщиком убытка, что в определенной степени стимулирует получение этого убытка, тем более что техника расчета финансового результата это позволяет. Налогоплательщики часто пользуются этим правом, получая необоснованную налоговую выгоду. В 2012 г. в бюджеты в связи с этим не поступило около 100 млрд. руб. налога на прибыль.

Следует отметить значительный темп роста поступлений акцизов в сравнении со средним темпом поступления налоговых платежей:

-

- абсолютный показатель увеличился на 631 млрд. руб. или на 192%;

-

- удельный вес - на 3,25% или на 62%.

Данная динамика связана, прежде всего, с налоговой политикой государства, направленной на систематическое увеличение налоговых ставок акцизов практически на все виды подакцизных товаров. Увеличение поступлений в бюджет акцизов планируется и на ближайшую перспективу.

Например, в НК РФ предусмотрено следующее увеличение ставок на алкогольную продукцию с объемной долей этилового спирта свыше 9% (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков):

-

- 500 руб. за 1 л безводного этилового спирта в 2014г.;

-

- 600 руб. – в 2015г.;

-

- 660 руб. – в 2016г.

Особый интерес представляет анализ динамики роста поступлений в консолидированный бюджет налога на добычу полезных ископаемых. Если в 2009г. в консолидированный бюджет поступил налог на добычу полезных ископаемых в сумме 1 054 млрд. руб., т.е. меньше, чем поступление налога на прибыль (1 264 млрд. руб.), НДС (1 207 млрд. руб.) или НДФЛ (1 665 млрд. руб.), то уже в 2010г. поступление анализируемого налога превысило поступление НДС (1 406 млрд. руб. и 1 384 млрд. руб.), в 2011 г. превысил НДС и НДФЛ (2 043 млрд.руб. против 1 845 и 1 995 млрд. руб.), а с 2013г. поступление налога на добычу полезных ископаемых превышает поступление налога на прибыль, НДС и НДФЛ.

Удельный вес НДПИ в сумме поступлений федеральных налогов в консолидированный бюджет за указанный период увеличился с 16,77 до 22,75%.

Всего в 2013 г. в консолидированный бюджет РФ поступили федеральные налоги и сборы в сумме 10 088 874 716 тыс. руб.

Максимальный уровень роста среди федеральных налогов отмечается по налогу на прибыль (100%) и госпошлине (97%). Одновременно снизилось поступление в бюджеты субъектов РФ налога на добычу полезных ископаемых, что связано с изменением порядка перераспределения налога по бюджетам. Если сумма поступления НДПИ в 2009г. составила 71 514 млн.

руб., то в 2010 г. она составила 28 719 млн. руб., то есть в 2,5 раза меньше. С 2011 г. происходило увеличение поступления НДПИ в региональный бюджет, но уровень роста с каждым годом уменьшалась, если в 2011г. прирост составил 17,21%, то в 2012г. -11,63%, а в 2013 г. – всего 4,43%. Всего за 5 лет снижение составило 32 267 млн. руб. или 45,12%.

Что касается региональных налогов, то сумма поступлений от транспортного налога удвоилась, поступление налога на имущество организаций увеличилось на 63%, а поступление налога на игорный бизнес снизилось почти в два раза. Данное снижение связано с политикой государства в части ограничения игорного бизнеса.

Поступление местных налогов в региональный бюджет также увеличилось:

-

- налог на имущество физических лиц на 1 009 млн. руб. или 68,87%;

-

- земельный налог на 11 760 млн. руб. или 168,58%.

Динамика поступлений по их видам представлена на рис.1.

о

■ 2009

■ 2010

■ 2011

■ 2012

Федеральные Региональные налоги налоги

Местные налоги

Прочие поступления

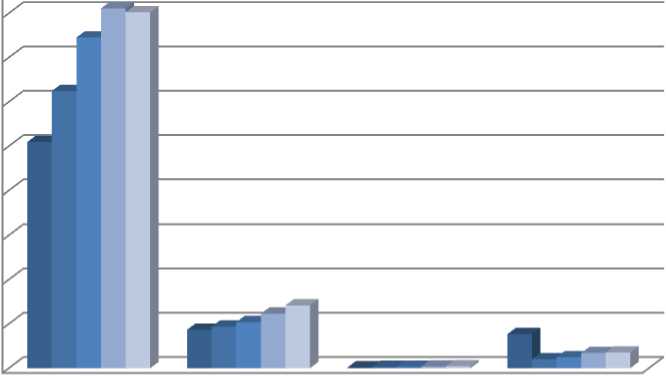

Рисунок 1 - Динамика поступлений в региональный бюджет по видам, млн.руб.

За 2009-2013 гг. структура региональных бюджетов изменилась в пользу налоговых поступлений за счет снижения доли неналоговых платежей. Данное изменение также связано с изменением государственной политики в части пополнения бюджетов – приоритет федерального бюджета перед региональным.

Можно сделать вывод, что региональные бюджеты формируются, в основном за счет федеральных налогов. Минимальное влияние на размер регионального бюджета оказывают местные налоги – в 2013 г. его удельный вес составил 0,43%.

Структура региональных бюджетов за изучаемый период изменилась:

-

- доля федеральных налогов увеличилась с 76 до 82%;

-

- доля региональных налогов увеличилась с 13 до 14%;

-

- доля прочих поступлений, в том числе и неналоговых, снизилась с 11 до 4%.

Повлияло на ситуацию, в том числе, изменение налогового законодательства. Например, вступление в силу законодательства о консолидированных группах налогоплательщиков привело к уменьшению доходов региональных бюджетов на 16 млрд. руб. Вследствие спада экономики существенно снизилась прибыль организаций. Поступление налога на прибыль в региональные бюджеты сократилось в 67 из 83 регионов, а в целом в 2013 г. сократилось на 13%. А в более развитых регионах сокращение составило 40%.

Таким образом, одновременно с увеличением налоговых поступлений в консолидированный федеральный бюджет в 2009-2013 гг. шло изменение структуры налоговых доходов. В части основных бюджетообразующих налогов произошли следующие изменения:

-

- снизилась доля поступлений налога на прибыль и НДС вследствие снижения темпов развития экономики РФ;

-

- снизилась доля поступлений НДФЛ по причине увеличения тарифов страховых взносов и увеличения доли зарплаты «в конвертах»;

-

- увеличилась доля поступлений акцизов и НДПИ вследствие

планомерного повышения налоговых ставок.

Значительное повышение акцизов на алкоголь , сигареты и нефтепродукты в 2013г. дало положительный эффект - поступление акцизов выросло на 21,5%. Перспективы дальнейшего повышения ставок акцизов выглядят неоднозначно. Сигналом служит резкое сокращение реализации алкогольной продукции за первые три месяца 2014г.

Если где и пересматривать налоговую ставку, так это на налог на доходы физических лиц . В условиях отсутствия необлагаемого минимума доходов налогоплательщика пропорциональная ставка НДФЛ выглядит достаточно логично, что подтверждается фискальным эффектом, - в 2013 г. налоговые поступления увеличились по сравнению с предыдущим годом на 10,5%, что в определенной степени компенсировало региональным бюджетам снижение на 12% поступлений от налога на прибыль. Однако с позиций справедливости, а также и хорошо зарекомендовавшей себя в других странах прогрессивной системы подоходного налогообложения, исключающей налогообложение бедных слоев населения, она явно несовременна и далека от принципа справедливости. Действующая в РФ ставка НДФЛ совершенно не коррелирует с крайне неравномерным распределением доходов между разными категориями налогоплательщиков.

Существенное влияние на величину налоговых поступлений НДФЛ в региональные бюджеты оказывает величина налоговых вычетов [35, 36]. Демографическую политику, к примеру, увязывают со стандартными налоговыми вычетами на детей, облегчение материального положения родителей должно стать побудительным мотивом к деторождению [37, 38]. На сегодняшний день налоговая выгода родителей, имеющих одного или двух детей, равняется 182 руб., а родителей, имеющих большее число детей, -390 руб. при величине прожиточного минимума на ребенка более 6000 руб. Выпадающие доходы бюджета от применения указанных вычетов превышают 300 млрд. руб. при очевидном отсутствии их эффективности в смысле решения поставленных демографических задач.

Что касается социальных налоговых вычетов (выпадающие доходы бюджета около 3,6 млрд. руб.), то при постоянно растущей стоимости обучения и лечения их неиндексируемая величина явно недостаточна, такой вычет признать эффективным также невозможно. Актуальная задача состоит в том, чтобы более точно определить целевой контингент налогоплательщиков, для которых указанные вычеты были бы действительно важны, причем решать эту задачу целесообразно в контексте установления прогрессивной ставки налога для высокообеспеченных налогоплательщиков, а также и в связи с возможным переходом на принцип налогообложения доходов семьи, учитывающим наличие иждивенцев [39].

Практика снижения ставки налога на добавленную стоимость , преследующая цель снижения потребительских цен, себя явно не оправдала, повлияв только на величину выпадающих доходов бюджета. Впервые за много лет динамика сборов НДС оказалась в 2013 г. отрицательной, именно по причине налоговых вычетов, достигших почти триллиона рублей при постоянно облегчающемся механизме доказательства правомерности их применения [40, 41, 42].

Определенные перспективы имеет повышение ставки налогообложения некоторых полезных ископаемых, а также постепенный переход к использованию вместо адвалорной специфической ставки налога, но при этом участившаяся практика введения нулевой ставки налога сделает скорее всего фискальный эффект не слишком значительным. В любом случае повышение ставки этого налога потребует разработки справедливого механизма расчета рентабельности соответствующих месторождений, от которой (то есть рентабельности) и должен зависеть уровень налогообложения [43].

Снижение ставки налога на прибыль в период экономического кризиса не сильно повлияло на состояние доходной части бюджетов. Но данная мера не способствовала росту инвестиций, а увеличение объемов реализации было обусловлено в большей степени ростом цен, а не изменением инвестиционного поведения налогоплательщиков.

При введении любой льготы надо учитывать и выпадающие доходы бюджета, и возможность получения налогоплательщиком неоправданной налоговой выгоды, что оказывает разлагающее влияние на последнего. Важно также учитывать фактическую способность налогоплательщика уплатить налог.

В процессе постоянного реформирования налоговой системы происходила отмена существующих налоговых льгот. Что касается налога на прибыль, то здесь практически осталась только одна льгота - право региональных органов власти на снижение ставки этого налога, как и налога на добавленную стоимость. Впоследствии, однако, количество налоговых льгот в налоговом законодательстве восстановилось до прежнего уровня. В настоящее время, по оценкам Министерства финансов РФ, их насчитывается более 200, что, несомненно, затрудняет их администрирование и снижает эффективность применения.

Налоговая политика РФ на ближайшую перспективу декларирует необходимость проведения анализа применения, эффективности и оптимизации налоговых льгот на всех уровнях. В настоящее время ни Минфин России, ни ФНС, ни органы статистики не располагают полными сведениями о результативности налоговых льгот, поскольку отсутствует система их мониторинга, оценки эффективности. Нет данных, которые позволяли бы принимать объективное решение о продлении или отмене тех или иных льгот. Отсутствует также механизм оценки выпадающих доходов бюджетов в результате применения налоговых льгот и освобождений, необходимый для подготовки законов о бюджете и отчета по исполнению бюджета.

Анализ перечня налоговых льгот показывает, что большинство их предоставляется по налогу на прибыль организаций и по налогу на добавленную стоимость, оставшиеся связаны с имущественными налогами и с налогом на добычу полезных ископаемых, механизм построения которых значительно более простой.

Эффективность налоговых льгот лучше всего устанавливать по налогу на прибыль. Все льготы по этому налогу носят экономический характер, то есть, призваны стимулировать налогоплательщика к тому, чтобы при их помощи расширять масштабы деятельности, что в дальнейшем должно привести к росту налоговых поступлений, причем по НДС и другим налогам.

Непосредственно налоговой льготой по налогу на прибыль , как было сказано выше, является предоставленное органам власти субъектов РФ право снижения налоговой ставки на 4% в случае осуществления важных экономических проектов, аналогичная льгота действует также для организаций - резидентов особой экономической зоны. В целом указанные льготы уменьшили в 2012 г. налоговые поступления в региональные бюджеты почти на 100 млрд. руб. в первом и на 250 млн. руб. - во втором случаях (форма 5-п налоговой отчетности ФНС России). Представляется, что органам власти субъектов при предоставлении указанных льгот по налогу на прибыль необходимо учитывать, как это повлияет на обеспеченность собственными средствами доходов региональных бюджетов, то есть, не придется ли им впоследствии обращаться за бюджетными субсидиями.

Кроме того, к льготе по налогу на прибыль можно условно отнести введение ставки 0 % при налогообложении, например, дивидендов для крупного бизнеса, для сельскохозяйственных организаций, не перешедших на специальный налоговый режим, и ряда других случаев (выпадающие доходы бюджета здесь составили почти 3 млрд. руб.).

Важным моментом построения налоговой базы по налогу на прибыль, существенно влияющим как на положение налогоплательщиков, так и величину налоговых поступлений, является механизм списания убытка, полученного за налоговый период. И таких налогоплательщиков достаточно много - почти треть. Налогоплательщики часто пользуются этим правом, получая необоснованную налоговую выгоду. В 2012 г. в бюджеты в связи с этим недопоступило около 100 млрд. руб. налога на прибыль. Такой порядок должен быть пересмотрен.

Предусмотренный налоговым законодательством налоговый кредит в настоящее время применяется достаточно редко, хотя механизм его применения постоянно совершенствуется и, несомненно, может быть вполне эффективным. Важно то, что налоговый кредит, предоставляемый российским налогоплательщикам, является платным и возвратным, что считаем правильным. В настоящее время право предоставления налогового кредита делегируется органам власти регионам. Можно предположить, что в некоторых регионах, где разработан собственный, в ряде случаев оригинальный, механизм предоставления кредита, описанный метод в необходимых случаях будет использован с полезным для экономики эффектом.

Метод ускоренной амортизации применяется в налоговом законодательстве для снижения величины налога на прибыль с целью стимулирования инвестиционного процесса, поскольку у налогоплательщика появляется возможность часть амортизационных отчислений вкладывать в развитие производства. По российскому налоговому законодательству механизмом ускоренной амортизации вправе воспользоваться ограниченное количество организаций. К их числу относятся, например, лизинговые компании; организации, использующие оборудование, работающее в агрессивной среде, с повышенным коэффициентом сменности и в ряде других частных случаев. Плохо то, что конкретного определения, что именно считать такими случаями, в законодательстве не дано, что чревато спорами с ФНС и в судах.

В свое время в целях решения приоритетных задач развития экономики

РФ ввели ряд специальных льгот для организаций, осуществляющих инвестиционные проекты и ведущих инновационную деятельность. Необходимость таких льгот не вызывает сомнений, поскольку слишком хорошо известно, что инвестиционные и инновационные проекты всегда сопряжены с повышенными рисками. В то же время нельзя игнорировать тот факт, что идентификация проектов с точки зрения инновационности не может носить формального характера, она предполагает необходимость разработки специального механизма, исключающего направление налоговой льготы на те субъекты и объекты инновационной деятельности, для которых льготы изначально не предусмотрены.

Особенной льготой, введенной в налоговый механизм РФ, является «амортизационная премия», то есть возможность списания на затраты сразу в момент постановки на учет 10, а в ряде случаев и 30% стоимости основных производственных фондов. Первоначально ограничений по применению указанной льготы не существовало, что предопределило последующую фиктивную перепродажу основных фондов одними налогоплательщиками другим. По этой причине было введено условие, что указанные основные фонды могут менять собственника только через 5 лет. В 2013 г. данное ограничение сняли, - его оставили только для организаций -взаимозависимых лиц.

Особую осторожность надо проявлять при реформировании имущественных налогов, прежде всего потому, что налоговая база этих налогов строится исходя из стоимостной оценки объектов налогообложения.

Что касается налога на имущество организаций, то очевидно, что главная проблема с формированием основного элемента налогообложения -налоговой базы, связана с оценкой и переоценкой имущества. Налоговое законодательство предполагает возможность освобождения от уплаты налога на имущество организаций, в частности, в отношении мобилизационного и замороженного имущества, имущества, созданного или приобретенного резидентами для целей ведения деятельности в ОЭЗ на 5 лет при возможности продления этой льготы законами субъектов Федерации и в других случаях. Зачастую это же правило распространяется и на другой имущественный налог - земельный.

Значительно сложнее с имущественными налогами, предусмотренными для физических лиц, поступления от которых являются исключительно доходами местных бюджетов. Налоговая статистика показывает, что в местных бюджетах указанные налоги играют крайне незначительную роль, не сильно увеличивают они и расходы налогоплательщиков. Несмотря на то, что в механизм определения налоговой базы по земельному налогу заложена идея налогообложения кадастровой стоимости земли, а та периодически индексируется, удельный вес налога в доходах местных бюджетов не увеличивается, а несправедливость налогообложения не устраняется. Кадастровая оценка земли даже с учетом индексации в большинстве случаев еще очень далека от ее рыночной стоимости, поэтому владельцы плодородных, удобно расположенных и элитных земельных участков земельную ренту сполна не платят.

Такое же положение сложилось с налогом на имущество физических лиц. Важно, чтобы при введении с этого года налога на недвижимость, объединившего два налога, такая ситуация не воспроизводилась, для чего к оценке недвижимости и к установлению налоговых льгот надо подходить крайне взвешенно. На сегодняшний день наличие огромного контингента плательщиков местных налогов, имеющих налоговые льготы и освобождения, легко позволяет получить неоправданную налоговую выгоду путем перерегистрации на них объектов недвижимости. Ярким тому примером является льгота для пенсионеров по налогу на имущество физических лиц.

Нельзя отрицать тот факт, что указанная льгота, безусловно, оправданна с социальной точки зрения, что, однако, не отменяет необходимости тщательно продуманного механизма ее ограничения, например увязки с доходами и расходами того контингента владельцев недвижимости, который претендует на получение льготы, а также со временем нахождения объекта налогообложения в собственности налогоплательщика.

Налогообложение транспортных средств в фискальном смысле надо признать достаточно успешным, - поступления существенны и растут высокими темпами, однако еще более высокие темпы увеличения автопарка и мощности транспортных средств позволяют сделать вывод, что непосредственно заслуги налогового ведомства здесь нет. Увеличение ставки налога на элитные транспортные средства возражений не вызывает, однако двигаться дальше вперед только посредством повышения ставки уже нереально, надо искать другие пути, в частности, формировать налоговую базу в зависимости от возраста автомобиля и его воздействия на окружающую среду и состояние автодорог.

На повестке дня стоит еще и вопрос о совершенствовании специальных налоговых режимов, охватывающих значительный контингент налогоплательщиков. Вводя специальные налоговые режимы, законодательство меняет элементы налогообложения и отменяет ряд налогов в каждом конкретном режиме, руководствуясь определенными соображениями.

Если говорить об упрощенной системе налогообложения, то, прежде всего, встает вопрос, как повлияла отмена НДС на деятельность налогоплательщиков. Очевидно, что более или менее серьезных предпринимателей такая мера не устраивает, во-первых, им не возмещают входной НДС, а во-вторых, с ними невыгодно работать покупателям-контрагентам. Кроме того, нельзя игнорировать тот факт, что, выбрав УСН в качестве системы налогообложения, ряд налогоплательщиков планирует незаконные манипуляции с налоговыми вычетами по НДС, нанося этим существенный урон доходам федерального бюджета. Малые предприятия, как правило, пользуются при этом тем, что выездными налоговыми проверками в настоящее время они не охватываются.

Патентная форма налогообложения по замыслу должна была способствовать выходу из тени тех налогоплательщиков, для которых обычное общение с налоговыми органами является дорогим и сложным. В то же время не может не настораживать тот факт, что за пять лет своего существования она не получила заметного распространения, - поступления налога настолько незначительны, что о них не стоит даже говорить. Единый налог на вмененный доход, напротив, хорошо прижился в налоговой системе РФ, и в настоящее время на него приходится существенная часть доходов местных бюджетов, поэтому спешная замена этого работающего налога на патентную форму может привести к выпадающим доходам для этих и так плохо обеспеченных собственными источниками бюджетов. Поэтому замену одного налога на другой целесообразно отложить на несколько лет, в течение которых механизм патентного налогообложения должен пройти серьезную апробацию. Ее составной частью должна стать широкая реклама патентной системы в средствах массовой информации, поскольку потенциальный контингент налогоплательщиков о ее параметрах не осведомлен.

Что касается такого специфического специального режима, как налогообложение при соглашении о разделе продукции, то можно с определенностью сказать, что заложенный в него механизм на сегодняшний день уже не актуален, прежде всего потому, что заинтересованность инвесторов в разработке низко- и среднерентабельных месторождений полезных ископаемых резко возрастает. Кроме того, тот факт, что российская сторона соглашений до сегодняшнего дня не получает положенной ей доли прибыльной продукции, говорит о том, что техника расчета налоговой базы не была тщательно продумана, что позволило инвесторам постоянно повышать долю компенсационной продукции.

Выводы и предложения

Влияние налогов на проводимую государством налоговую политику велико. Налоги оказывают существенное влияние и на финансовое положение населения, а в формировании доходной части государственного бюджета играют главную роль. В системе налогов и сборов Российской Федерации далеко не все платежи играют одинаковую роль как с точки зрения доходов бюджетов, так и с позиции влияния на материальное положение налогоплательщиков, поэтому для предотвращения отрицательного влияния налоговых платежей на экономику государства необходимо постоянно анализировать не только динамику, но и структуру налоговых доходов в государственном бюджете.

Таким образом, увеличить налоговые доходы можно не прибегая к повышению налоговых ставок путем совершенствования налогообложения и повышения эффективности налогового администрирования.

Список литературы Формирование бюджетов бюджетной системы России: налоговый аспект

- Зозуля В.В. Природоресурсные платежи и налоги в доходах бюджета/В.В. Зозуля//Вестник Финансового университета. 2008. № 4. С. 139-149.

- Малис Н.И. Совершенствование налогового механизма -путь к повышению доходов бюджета//Финансы. -2014. -№4. С. 12-15.

- Зозуля В.В. Реструктуризация народного хозяйства: регионально-отраслевой аспект/В.В. Зозуля//Вестник Финансовой академии. -2006. -№ 4. -С. 110.

- Пансков В.Г. Налоги в системе методов финансового регулирования экономики/В.Г. Пансков//Экономика. Налоги. Право. -2015. -№ 1. -С. 114-120.

- Зозуля В.В., Исмаилов М.В. Проблемы и перспективы повышения фискального значения по акцизному налогообложению/В.В. Зозуля, М.В. Исмаилов//В сборнике: Потенциал социально-экономического развития Российской Федерации в новых экономических условиях материалы Международной научно-практической конференции. Частное образовательное учреждение высшего образования "Московский университет им. С.Ю. Витте". 2015. С. 486-495.

- Зозуля В.В. Таможенные платежи и налоги в рамках действия Таможенного Союза/В.В. Зозуля//Наука и практика. -2013. -№ 1 (9). -С. 114-118.

- Зозуля В.В., Журавлев П.Д. Гармонизация налоговых систем как способ ограничения налоговой конкуренции в условиях интеграции/В.В. Зозуля, П.Д. Журавлев//Международный бухгалтерский учет. -2014. -№ 31. -С. 20-27.

- Зозуля В.В., Хочаев И.М. Перспективы развития трансфертного ценообразования/В.В. Зозуля, И.М. Хочаев//Международный бухгалтерский учет. -2013. -№ 45(291). -С. 26-31.

- Зозуля В.В. Совершенствование системы платежей за лесопользование: налоговые и неналоговые формы/В.В. Зозуля//Финансы и кредит. -2010. -№ 45 (429). -С. 36-39.

- Зозуля В.В. Методология формирования системы налогов и иных обязательных платежей за пользование лесными природными ресурсами -автореферат диссертации на соискание ученой степени доктора экономических наук/Финансовый университет при Правительстве Российской Федерации. Москва, 2011.

- Митюрникова Л.А. Сравнительный анализ налоговых систем Канады, России, Японии//Международный бухгалтерский учет. -2013. -№7. С.7-18.

- Зозуля В.В., Сергеева А.Ю. Методические рекомендации по развитию инвестиционного налогового кредита/В.В. Зозуля, А.Ю. Сергеева//Транспортное дело России. -2015. -№2 (117). -С. 11-13.

- Зозуля В.В. Роль государства и бизнеса в повышении доходности лесного сектора/В.В. Зозуля//Лесной экономический вестник. -2009. -№ 4. -С. 57-61.

- Зуйков А.В. Влияние имущественного налогообложения на фискальную нагрузку: методический аспект/А.В. Зуйков//Финансовая аналитика: проблемы и решения. -2017. -Т. 10. -№ 1 (331). С. 104-113.

- Зуйков А.В. Совершенствование методических основ кадастровой оценки земель лесного фонда в целях налогообложения/А.В. Зуйков//Наука и практика. -2017. -№1. -С. 114-118.

- Зозуля В.В., Зуйков А.В. Вопросы оптимизации транспортного налога/В.В. Зозуля, А.В. Зуйков//Региональная экономика: теория и практика. -2016. -№ 6 (429). -С. 107-114.

- Зозуля В.В., Сергеева А.Ю. Теоретические вопросы налогового регулирования инвестиционной деятельности/В.В. Зозуля, А.Ю. Сергеева//Международный бухгалтерский учет. -2016. -№ 18 (408). -С. 33-42.

- Зозуля В., Романченко О., Апалькова И. Управление инвестиционными проектами: экономический аспект/В. Зозуля, О. Романченко, И. Апалькова//РИСК: Ресурсы, информация, снабжение, конкуренция. -2016. -№ 4. -С. 213-217.

- Зозуля В.В. Налогообложение в лесном секторе экономики: проблемы и перспективы/В.В. Зозуля//Вестник Финансовой академии. -2010. -№ 1. С. 56-60.

- Зозуля В.В. Методическое обеспечение системы налогов и иных обязательных платежей за пользование лесными природными ресурсами/В.В. Зозуля//Налоговая политика и практика. -2011. -№ 2-1. -С. 3-7.

- Зозуля В.В., Романченко О.В. Развитие предпринимательства как фактор стратегической политики России/В.В. Зозуля, А.В. Романченко//В сборнике: От научных идей к стратегии бизнес-развития Сборник статей-презентаций научно-исследовательских работ студентов, магистров, аспирантов, молодых ученых -участников Международной Межвузовской Студенческой конференции по проблеме «Финансовая безопасность бизнеса и государства: проблемы и решения». Федеральное государственное бюджетное образовательное учреждение высшего образования «Российский экономический университет имени Г.В. Плеханова». Москва, 2016. С. 240-244.

- Зозуля В.В. Концепция развития системы налогов и иных обязательных платежей за лесопользование -монография: /В. В. Зозуля. Москва, 2011.

- Майбуров И. А. Теория и история налогообложения/И. А. Майбуров, Н. В. Ушак, М. Е. Косов. -2-е изд., перераб. и доп. -М.: Юнити-Дана, 2010. -423 с.

- Черник Д.Г. Налоговая политика -инструмент преодоления кризиса/Д.Г. Черник//Научные труды Вольного экономического общества России. 2015. -Т. 190. -№ 1. -С. 61-68.

- Зозуля В.В. Налоговые механизмы развития лизинговой деятельности в условиях рецессии/В.В. Зозуля//Инновационное развитие экономики. -2016. -№ 3-1 (33). -С. 189-193.

- Зозуля В.В., Зуйков А.В. Классификация имущества для целей налогообложения/В.В. Зозуля, А.В. Зуйков//Международный бухгалтерский учет. -2015. -№ 14(356). -С. 41-50.

- Зозуля В.В., Саханов В.В., Фитчин А.А. Российская Федерация в мировой торговле лесоматериалами: проблемы импортозамещения/В.В. Зозуля, В.В. Саханов, А.А. Фитчин//Национальные интересы: приоритеты и безопасность. -2016. -№ 3 (2016). -С. 15-25.

- Зозуля В.В., Зуйков А.В. Налогообложение инвестиций в недвижимость в Австралии и в России/В.В. Зозуля, А.В. Зуйков//В сборнике: Потенциал социально-экономического развития Российской Федерации в новых экономических условиях материалы Международной научно-практической конференции. Частное образовательное учреждение высшего образования "Московский университет им. С.Ю. Витте". -2015. -С. 476-485.

- Зозуля В.В. О проблемах платежей за использование лесных ресурсов/В.В. Зозуля//Финансы. -2007. -№ 11. -С. 36-39.

- Зозуля В.В. Налогообложение природопользования учебник и практикум/Москва, 2014. сер. 60 Бакалавр. Прикладной курс (1-е изд.)

- Зозуля В.В. Моделирование социально-экономического развития лесопромышленного комплекса России/В.В. Зозуля//Экономика. Налоги. Право. 2014. № 6. С. 49-54.

- Зозуля В.В. К вопросу о платности возобновляемых природных ресурсов/В.В. Зозуля//Финансы и кредит. 2009. № 22 (358). С. 80-83.

- Зозуля В.В. Рентные и арендные отношения в налогообложении возобновляемых природных ресурсов/В.В. Зозуля//Международная торговля и торговая политика. 2009. № 10. С. 32-35.

- Зозуля В.В. Формирование системы налогообложения пользования возобновляемыми природными ресурсами: теория, методология, практика : монография/В. В. Зозуля. Москва, 2010.

- Зозуля В.В. Роль налогового фактора в реализации принципа неистощительного лесопользования/В.В. Зозуля//Налоги и финансовое право. 2010. № 6. С. 252-258.

- Зозуля В.В. Современная налоговая политика России: проблемы и перспективы развития инвестиционной деятельности/В.В. Зозуля//Международная торговля и торговая политика. -2012. -№ 7-8. -С. 43.

- Смирнов Д.А. Теория и методология имущественного налогообложения/Д.А. Смирнов -Диссертация на соискание степени доктора экономических наук, 2010. -392 с.

- Зозуля В.В. Проблемы совершенствования налогообложения в условиях структурных изменений экономики: теория, практика, последствия -монография/В. В. Зозуля; Федеральное агентство по образованию, Сибирский федеральный ун-т, Ин-т естественных и гуманитарных наук. Красноярск, 2007.

- Романченко О.В., Зозуля И.В. Особенности формирования бюджетов субъектов Российской Федерации/О.В. Романченко, И.В. Зозуля//Транспортное дело России. -2015. -№ 2. -С. 64-67.

- Зозуля В.В., Лобанова Н.А. Формирование и использование пенсионного бюджета как фактор социальной защиты населения/В.В. Зозуля, Н.А. Лобанова//Бухгалтерский учет в бюджетных и некоммерческих организациях. -2006. -№ 9. -С. 11-16.

- Шумаев В.А., Романченко О.В., Ранюк В.В. Социально-экономические проблемы демографического кризиса/В.А. Шумаев, О.В. Романченко, В.В. Ранюк//Символ науки. -2015. -№ 11-2. -С. 247-252.

- Жидков А.С., Романченко О.В. Государственно-частное партнерство как эффективный инструмент развития Арктики/А.С. Жидков, О.В. Романченко//В сборнике: Современные проблемы использования потенциала морских акваторий и прибрежных зон материалы XI международной научной конференции: в 2-х частях. 2015. С. 102-111.

- Романченко О.В., Виттенбек В.К., Шумаев В.А. Управление экономикой на основе использования механизмов особых экономических зон в России и за рубежом -монография/О.В. Романченко, В.К. Виттенбек, В.А. Шумаев. -М.: Новые печатные технологии, 2013, 128 с.