Формирование цен на нефтепродукты: налоговый аспект

Автор: Шадрина И.В., Шадрин В.К.

Журнал: Вестник Красноярского государственного аграрного университета @vestnik-kgau

Рубрика: Экономика, управление и бизнес, математика и информатика

Статья в выпуске: 3, 2013 года.

Бесплатный доступ

Представлены результаты оценки налоговой составляющей в цене нефтепродуктов и пути ее снижения за счет введения системы плавающих акцизов.

Налоги, нефтепродукты, цена, причины роста, система плавающих акцизов

Короткий адрес: https://sciup.org/14082953

IDR: 14082953 | УДК: 336.258.2

The oil product price formation: tax aspect

The results of the tax component assessment in the oil product price and the ways of its decreasing due to the floating excise tax system introduction are presented.

Текст научной статьи Формирование цен на нефтепродукты: налоговый аспект

Введение. Цены на нефтепродукты являются индикатором состояния экономики любой страны, в том числе и России, так как они в первую очередь реагируют на любые предпосылки нестабильности.

В последние годы цены на нефтепродукты неуклонно растут. Причин несколько, это и рост мировых цен на нефть, снижение экспортных пошлин, высокий темп роста автомобильного парка, нестабильность налоговой политики государства.

С 2013 года Правительство РФ намеренно запретить использование на территории страны бензина низкого экологического класса «Евро-2». Кроме того, по словам представителей Минэнерго, 2013 год станет последним для реализации в России бензина класса «Евро-3», с 2015 года планируется переход на топливо класса «Евро-4», а с 2016 года на «Евро-5». В высоком экологическом классе топлива «Евро-5» регулируется содержание вредных примесей в выхлопных газах, «Евро-5», сделан обязательным стандартом в странах Евросоюза с 2009 года.

Эксперты считают, что повышение качества топлива спровоцирует рост цен на нефтепродукты.

Целью исследования является оценка налоговой составляющей в ценах на нефтепродукты и пути ее снижения.

Методика исследования. Для анализа налоговой составляющей в цене нефтепродуктов были выбраны три популярные марки: АИ-92, АИ-95 и дизельное топливо зимнее, так как все расчеты проводились на конец года. Для исследования были выбраны три налога: НДС, акцизы и НДПИ, остальные налоги приняты на уровне 6,15% к конечной цене нефтепродукта за 1 л [12].

Результаты исследования. Цена на нефтепродукты включает в себя следующее: себестоимость добычи, расходы на транспортировку, переработку, на розничную продажу, налоговую составляющую и прибыль. По оценкам разных специалистов, налоговая составляющая составляет от 45 до 60%. Проведем собственные расчеты и определим, так ли это.

Самые крупные налоги в цене нефтепродуктов – это НДС, акцизы и НДПИ. Ставка НДС составляет 18%, следовательно, в конечной цене любого нефтепродукта доля налога составляет 15,25% (18/118).

Следующим налогом в розничную цену включается акциз на нефтепродукты, который перешел в нее из оптовой цены. Налоговые ставки акциза дифференцированы и зависят от экологического класса топлива. Кроме того, они из года в год меняются (с 2012 г. 2 раза в год: 1 января и 1 июля), что видно из таблицы 1.

Таблица 1

|

Вид топлива |

2011 год |

2012 год |

2013 год |

Экологический класс |

||

|

1.01–30.06 |

1.07–31.12 |

1.01–30.06 |

1.07–31.12 |

|||

|

Бензин автомобильный |

5672 |

7382 |

7882 |

9750 |

9750 |

3 класс |

|

5143 |

6822 |

6822 |

8560 |

8960 |

4 класс |

|

|

5143 |

6822 |

5143 |

5143 |

5750 |

5 класс |

|

|

Дизельное топливо |

2485 |

3814 |

4300 |

5860 |

5860 |

3 класс |

|

2247 |

3562 |

3562 |

4934 |

5100 |

4 класс |

|

|

2247 |

3562 |

2962 |

4334 |

4500 |

5 класс |

|

Ставки акцизов с 2011 по 2013 год, руб.

При расчете доли акциза в нефтепродуктах будем использовать ставки, соответствующие третьему экологическому классу («Евро-3»), предусматривающему существенное снижение вредных выбросов автотранспорта. «Евро-3» на территории России должны были ввести еще в 2009 году, однако его введение откладывали, так как значительная доля автотранспорта работала на низкокачественном топливе, многие нефтеперерабатывающие компании просто не успели модернизировать производственные мощности.

В расчетах будем использовать следующую плотность нефтепродуктов: АИ-92 – 0,745 г/см3, АИ-95 – 0,755 г/см3, ДТ (зимнее) 1 – 0,825 г/см3 [5]. Величина акциза для бензина класса 3 в 2011 году для АИ-92 составляет 4,23 руб. конечной цены (цена АИ-92 за 1 л – 25,30 руб.), для АИ-95 – 4,28 руб. (цена АИ-95 за 1 л – 27,2 руб.), для ДТ – 2,05 руб. (цена ДТ за 1 л – 26,00 руб.). По аналогии рассчитаем сумму акциза в 1 л нефтепродукта на конец 2012 года, при этом розничную цену за 1 л для АИ-92 примем 27,9 руб., для АИ-95 – 32,00 руб., для ДТ – 31,50 руб.

Для расчета доли акцизов в 2011–2013 гг. необходимо рассчитать прогнозную цену нефтепродуктов в 2013 году, для этого воспользуемся данными таблицы 2, которые рассчитаны на основе динамики розничных цен на нефтепродукты за 2008–2012 гг. [2].

Расчет прогнозных цен на нефтепродукты на 2013 год

Таблица 2

|

Вид топлива |

Коэффициент роста |

Средний коэффициент роста |

Цена на конец 2012 г., руб. |

Прогнозируемая цена на 2013 г., руб. |

|||

|

2012/ 2011 |

2011/ 2010 |

2010/ 2009 |

2009/ 2008 |

||||

|

АИ-92 |

1,0608 |

1,1272 |

1,077 |

1,085 |

1,087 |

27,90 |

30,33 |

|

АИ-95 |

1,0730 |

1,1207 |

1,087 |

1,035 |

1,078 |

32,00 |

34,50 |

|

ДТ |

1,0999 |

1,1612 |

1,342 |

0,868 |

1,104 |

31,50 |

34,78 |

Как следует из таблицы 2, прогнозная цена в 2013 году на АИ-92 составит 30,33 руб., АИ-95 – 34,50 руб., ДТ – 34,78 руб.

К 2013 году ставка акциза по сравнению с 2012 годом возрастет до 7,26 руб. в литре АИ-92, до 7,36 руб. в литре АИ-95, до 6,09 рубля в литре ДТ. Проанализируем изменение доли акциза и НДС по видам нефтепродуктов, расчеты представим в таблице 3.

Доля НДС и акцизов в нефтепродуктах в 2011–2013 гг., %

Таблица 3

|

Год |

НДС |

Акциз |

Доля НДС и акцизов в розничной цене |

||||

|

АИ-92 |

АИ-95 |

ДТ |

АИ-92 |

АИ-95 |

ДТ |

||

|

2011 |

15,25 |

16,72 |

15,73 |

7,88 |

31,97 |

30,98 |

23,13 |

|

2012 |

15,25 |

21,04 |

18,59 |

11,27 |

36,29 |

33,84 |

26,52 |

|

2013 (прогноз) 2 |

15,25 |

23,95 |

21,34 |

13,9 |

39,20 |

36,59 |

29,15 |

1 Плотность дана на зимнее дизельное топливо, так как в расчетах использовались цены на конец года.

2 Значения рассчитаны на основе данных таблиц 1 и 3.

Таким образом, доля НДС и акцизов составляет более трети розничной цены автомобильного бензина и более четверти дизельного топлива, что следует из таблицы 3.

Следующим налогом в цене нефтепродукта является налог на добычу полезных ископаемых. Ставка НДПИ на добычу нефти в 2011 году составляет 419 руб/т, в 2012 году – 446 руб., в 2013 году – 470 руб. за 1 т добытого полезного ископаемого [7]. Ставка НДПИ умножается на коэффициенты, характеризующие динамику мировых цен на нефть (Кц); степень выработанности конкретного участка недр (Кв); величину его запасов (Кз).

Первый из этих коэффициентов устанавливается налоговой службой (в 2011 г. Кц = 11,1973 [4], в ноябре 2012 г. Кц =11,2440 [3]), два других коэффициента определяются добытчиком самостоятельно. Что касается 2013 года, коэффициент Кц можно лишь спрогнозировать. Согласно прогнозу цен на нефть Минэкономразвития РФ в 2013 году цена на нефть Urals составит 95 долл. за баррель по основному сценарию, по сценарию более высоких цен – 111 дол.\за баррель [11]. Для расчета прогнозных значений возьмем среднюю цену в 103 долл. за баррель. Курс доллара по отношению к рублю на 2013 год прогнозируют к небольшому снижению, примем для расчетов 31 руб. за доллар. Рассчитаем Кц = (103–15) х 31: 261= 10,4521.

В 2011 году при мировой цене 107,91 долл. за баррель и соответствующему ей курсу 31,4551 руб. за доллар получаем НДПИ 419 х 11,1973 = 4691,67 руб. за 1 т, при мировой цене 108,44 долл. за баррель и соответствующему ей курсу 31,4071 руб. за доллар в ноябре 2012 года получаем НДПИ 5014,82 руб. за 1 т, прогнозное значение НДПИ в 2013 году – 4609,95 руб. за 1 т. Количество литров в тонне может немного варьировать в зависимости от плотности нефти, диапазон колебания возьмем от 1170 до 1240 л в 1 т. Для расчета примем 1159 л в 1 т при плотности 0,863 кг/л, получим 4,05 руб. на литр нефти в 2011 году, 4,33 руб. в 2012 году, 4,91 руб. в 2013 году.

Потери нефти при производстве нефтепродуктов составляют около 5%, то есть налога в цене нефтепродуктов должно быть на 5% больше. Кроме того, оптовая цена высокооктановых бензинов АИ-98 может в 2,5–3,5 раза превышать цену мазута, хотя их плотность (количество литров в тонне) отличается обычно не более чем в 1,35 раза. То есть, доля НДПИ в цене легких фракций должна быть выше, чем в цене тяжелых.

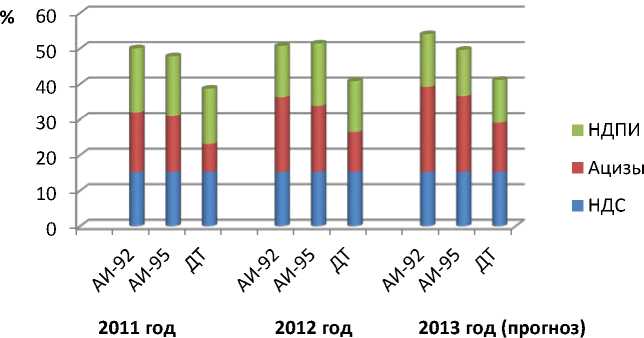

Для расчета доли налогов в конечной цене примем НДПИ для дизельного топлива в 2011 году равной 4,25 руб. на 1 л, для бензинов 4,58 руб. В цене топлива АИ-92 доля НДПИ составит 18,1%, АИ-95 – 16,83%, ДТ – 15,58%. В 2012 году НДПИ для дизельного топлива – 4,55, в бензинах 4,9 руб. в 1 л. Доля НДПИ в конечной цене составит в ДТ – 14,44%, в АИ-92 – 17,56 %, в АИ-95 – 14, 3%. В 2013 году – 5,15 руб. в ДТ, в бензинах – 5,54 руб. Динамика доли трех налогов НДС, акцизов и НДПИ в цене нефтепродуктов за 2011– 2013 гг. представлена на рисунке 1.

Рис.1. Динамика доли НДС, акцизов, НДПИ в цене нефтепродуктов за 2011–2013 гг.

Таким образом, в конечной цене нефтепродукта доля НДПИ, НДС и акцизов в 2011–2013 гг. составляет от 38,71% в 2011 году до 43,96 % в 2013 году в цене дизельного топлива и от 50,07 до 57,47 % в цене автомобильного бензина. Вследствие внесенных в Налоговый кодекс поправок об увеличении ставок акцизов и НДПИ эта доля должна расти и в последующем и, как следствие, будет расти цена бензина.

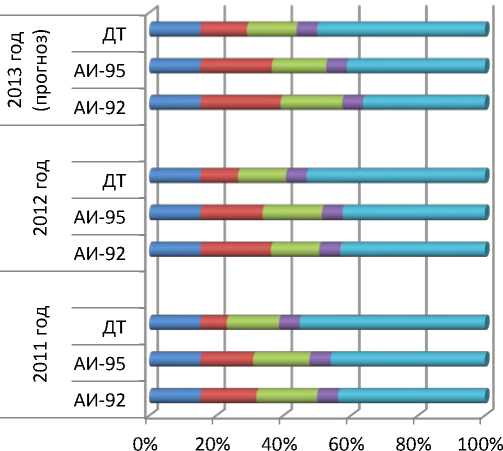

Определить долю других налогов, таких как прибыль, транспортный налог, страховые взносы, земельный и других в цене нефтепродуктов сложнее, поэтому возьмем на уровне 6,15 % [12]. Структура цены на нефтепродукты в динамике за 2011–2013 гг. представлена на рисунке 2.

НДС

Ацизы

НДПИ

Прочие налоги

Себестоимость сырья, переработка, сбыт, прибыль НК и АЗС

Рис. 2. Структура цены на ДТ, АИ-92, АИ-95 в 2011-2013 гг.

Таким образом, исходя из рисунка 2, следует, что в 2013 году минимум налогов (на уровне 50%), будет содержаться в цене дизельного топлива и 59–64% налогов в цене бензина. Со второго полугодия 2013 года акцизы снова увеличатся для экологического класса 4 по автомобильному бензину на 4,67%, по дизельному топливу на 3,83%, для класса 5 – на 11,8 и 3,83% соответственно, т.е. рост цен на бензин неизбежен.

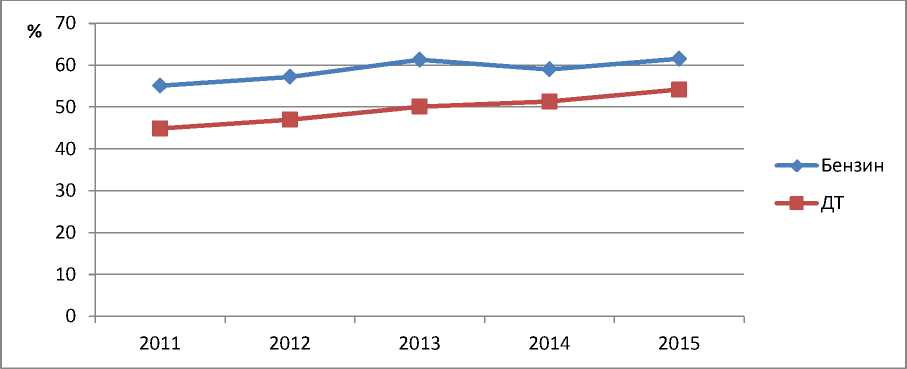

По данным Министерства транспорта цена на бензин, в 2014 году будет колебаться от 31,3 до 33,7 руб., а к 2015 году от 33,1 и 36,5 руб. за 1 л [8]. Спрогнозируем налоговую составляющую в цене нефтепродуктов до 2015 года, к этому времени Россия должна перейти на реализацию бензина и дизельного топлива экологического класса 4.

Для расчетов возьмем прогнозные значения мировых цен на нефть, курса доллара по отношению к рублю, ставок акцизов в соответствии со статьей 193 НК данные представлены на рисунке 3.

Рис. 3. Прогноз налоговой составляющей в 1 л нефтепродукта до 2015 г

Как следует из рисунка 3, к 2015 году по сравнению с 2011 годом налоговая составляющая в бензине увеличится на 11,71%, в ДТ на 20,78%. Это произойдет за счет роста акцизов в 2014 году на 10% по сравнению с 2013 годом, в 2015 году на 20% к 2014 году. Кроме того, изменится и структура автомобильного парка, в связи с переходом на экологические классы топлива.

Поиск путей сдерживания роста цен на бензин на внутреннем рынке является самым обсуждаемым вопросом как в Правительстве РФ, так и в регионах.

Одним из них является введение системы плавающих акцизов, с такой инициативой выступила Федеральная антимонопольная служба, ее поддержали Минэнерго и ряд нефтяных компаний.

Весной 2012 года в правительстве уже обсуждались поправки в Налоговый кодекс, снижающие акцизы на бензин при росте мировых цен на нефть. Предложено дополнить ст. 193 Налогового кодекса РФ еще одним (пятым) пунктом, который привяжет размер акциза к формуле с двумя переменными.

В настоящее время акциз рассчитывается по формуле с одной переменной:

А=НБ*Cm, где А – сумма акциза;

НБ – налоговая база (в рублях либо в натуральном выражении);

Cm – ставка налога (в процентах или в рублях за единицу продукции).

В соответствии с поправками предлагается менять акцизы на топливо раз в месяц в зависимости от мировых цен, что позволит стабилизировать цены на нефтепродукты на внутреннем рынке при росте цен на нефть. Также в ФАС обсуждали отказ от дальнейшего повышения ставок за счет индексации акцизов в зависимости от темпа инфляции с коэффициентом 0,9.

Минфин и Минэкономразвития против введения плавающих акцизов. Главный аргумент связан с тем, что поступления от акциза формируют дорожные фонды, а система плавающих акцизов поставит под вопрос их наполняемость [6].

Несмотря на противоречия, вопрос о плавающих акцизах отправлен на доработку. К обсуждению правительство привлекло нефтяные компании и профильные ведомства и поручило им до конца I квартала 2013 года проработать вопрос и целесообразность введения плавающей шкалы акцизов на нефтепродукты [9].

О самой шкале в средствах массовой информации практически ничего нет. Имеется лишь информация о приблизительном ценовом диапазоне мировых цен на нефть, при которых необходимо изменять акцизы [10, 13], таблица 4.

Таблица 4

Ценовой диапазон мировых цен на нефть для разработки шкалы плавающих акцизов

|

Предложения ФАС |

Предложения Минэнерго |

|

От 70 до 140 долл. за 1 баррель |

Акциз должен меняться при цене нефти выше 100 долл. за 1 баррель |

Заместитель председателя правительства РФ Аркадий Дворкович пояснил, что в целом система эффективна, однако не по всем параметрам. Например, при ценах на нефть ниже 100 долл. за 1 баррель она работает эффективно, а при ценах выше стимулы поставок нефтепродуктов только внутри страны становятся меньше.

Если в России введение плавающих акцизов находится в стадии согласования, то в Украине закон о них принят в мае 2012 года. Цель закона – в автоматическом режиме стабилизировать цену на нефтепродукты и защитить рынок от высоких цен на нефть. Согласно закону, к базовой ставке акцизного налога на нефтепродукты, установленной до конца 2012 года, каждую декаду будет добавляться или вычитаться из нее (в зависимости от средней стоимости нефти Brent (DTD), на бирже ICE за предыдущую декаду) корректирующая сумма, которая не может превышать 50% базовой ставки. Шкала плавающих акцизов [1], принятая в Украине, представлена в таблице 5.

Таблица 5

|

Средняя цена нефти Brent, долл/баррель |

Ставка акциза |

|

Менее 105 |

Увеличивается |

|

105 – 125 |

Корректировка не проводится |

|

Более 125 |

Снижается |

Шкала плавающих акцизов в Украине

Практика применения этого закона показала, что он требует доработки. Эксперты выразили сомнение относительно способности закона влиять на снижение стоимости топлива, по их словам, закон, наоборот, может спровоцировать его удорожание. На практике негативное влияние акциза на цены специалисты рынка стали отмечать уже в июле 2012 года, когда и начал применяться пересчет базовых ставок акцизного налога в зависимости от нефтяных котировок. Он, как и наши поправки к Налоговому кодексу, требуют доработки, так как закон работает только на «повышение» розничных цен на нефтепродукты (за счет увеличения ставок акциза при снижении мировых цен), а не наоборот.

Выводы. Из результатов проведенного исследования вытекает, что налоговая составляющая в цене автомобильного бензина с 2012 по 2015 год увеличится на 7,5% и составит более 60%, по дизельному топливу на 15,4%, доля налогов составит более 50%. Для снижения налоговой составляющей необходимо уменьшать ставки налогов. Что касается НДС, то его снижение планируется на 2% только к 2020 году, акцизы – по ним наблюдается рост, так как в ближайшие годы Россия перейдет на экологическое топливо «Евро-5», кроме того за счет них формируются дорожные фонды. НДПИ привязан к мировым ценам на нефть, курсу доллара по отношению к рублю и ставке налога, которая увеличивается в среднем в год более чем на 5 %. Следовательно, в ближайшие годы цены на бензин не снизятся. Однако выход можно найти в системе плавающих акцизов, которые будут корректировать налоговую составляющую ежемесячно в зависимости от изменения мировых цен на нефть. Эффективно система будет работать при ценах ниже 100 долл. за баррель, но в ближайшее время по прогнозам экспертов цены ниже этой планки не опустятся. Следовательно, цены будут расти.