Формирование денежных потоков предприятия и управление ими в условиях нестабильности

Автор: Панарин А.В.

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 3, 2023 года.

Бесплатный доступ

Актуальность темы исследования определяется особой значимостью управления денежными потоками компании в целях обеспечения ее финансового благополучия и укрепления платежеспособности, особенно в современных условиях ограничения источников финансирования и их удорожания. Целью статьи является анализ денежных активов организации, как эти активы управляются и распределяются сбалансированным образом между подразделениями предприятия. В работе рассмотрены теоретические и методологические основы управления денежными средствами в компании и сделан вывод о том, управление денежными потоками является одной из главных функций при ведении хозяйственной деятельности предприятия.

Денежный поток, формирование денежного потока, активы предприятия, деньги компании, движение денежных средств, положительный денежный поток, отрицательный денежный поток

Короткий адрес: https://sciup.org/148326882

IDR: 148326882 | УДК: 336.64 | DOI: 10.18137/RNU.V9276.23.03.P.086

Formation and management of enterprise cash flows in conditions of instability management

The relevance of the study is determined by the particular importance of managing a company’s cash flows in order to ensure its financial well-being and enhance solvency, especially in the current context of limited sources of finance and their rising cost. The aim of the article is an analysis of the monetary assets of the organization, how these assets are managed and distributed in a balanced way between the divisions of the enterprise. The article considers the theoretical and methodological foundations of cash management in the company and concludes that cash flow management is one of the main functions in the conduct of business activity of the enterprise.

Текст научной статьи Формирование денежных потоков предприятия и управление ими в условиях нестабильности

держание финансовой устойчивости определяются синхронизацией денежных потоков.

В современных условиях ограничения источников финансирования хозяйственной деятельности, роста их стоимости вопросы управления денежными потоками в компании приобретают особую актуальность, так как качество управления денежными средствами определяет благополучие не только самой компании, но и экономики страны в целом.

Формирование денежных потоков предприятия и управление ими в условиях нестабильности

Панарин Андрей Владимирович аспирант Института экономики, управления и финансов, Российский новый университет, Москва. Сфера научных интересов: управление финансами компании в условиях нестабильности, формирование и анализ денежных потоков, анти-кризиное финансовое управление. Автор двух опубликованных научных работ. ORCID:0000-0001-8606-3130.

Денежный поток образуется в процессе движения финансовых ресурсов по денежным счетам компании, то есть это реальное движение стоимости, которое сопровождается платежами и расчетами. Коротко можно отметить, что денежный поток отражает динамику движения денежных средств.

Понятие денежного потока, его предназначение, определяющие критерии рассматриваются учеными-экономистами по-разному. Так, например, И.А. Бланк относит к денежным потокам «поступление и выбытие денег за период времени в процессе хозяйственной деятельности», отмечая, что они характеризуются такими факторами как время, риски, ликвидность [2].

В работе И.А. Лукасевича и П.Е. Жукова под «денежным потоком, или потоком наличности (cash-flow), понимается распределенное во времени движение денежных средств, возникающее в результате хозяйственной деятельности или отдельных операций субъекта» [1, с. 21]. Авторы отмечают, что вне зависимости от размера компании, рода деятельности и пр. денежные потоки можно разделить на входящие, исходящие и результирующие.

Н.С. Пласкова характеризует денежный поток как «…совокупность распределенных во времени объемов поступления и выбытия денежных средств в процессе осуществления хозяйственной деятельности организации» [3, с. 18]. Автор от- мечает, что денежный поток образуется в результате движения денежных средств во времени.

В процессе кругооборота денежных средств активы компании непрерывно принимают участие в нем, меняя свою форму на денежную, благодаря реализации продукции компании. Операции по взаиморасчету между поставщиком и покупателем проходят через расчетный счет в банке, но бывают и расчеты через кассу, и денежные средства хранятся там в небольших количествах [4].

Денежные средства компании входят в состав оборотного капитала и хранятся на различных счетах и в разных формах.

Самый главный способ расчета предприятий – это расчетный счет. Именно там хранится большая часть денежных средств компании. Расчетные счета можно открывать в нескольких банках и проводить с них взаиморасчеты.

Менее популярное место хранения денежных средств предприятия – это касса. Компании в настоящее время предпочитают хранить безналичные денежные средства, чтобы снизить свои риски по ведению хозяйственной деятельности [5].

Предприятия также практикуют хранение денежных средств в ценных бумагах Компании вкладываются в ценные бумаги для пассивного дохода с процентов Так меньше риск обесценения денежных средств из-за инфляции.

88 Вестник Российского нового университета88 Серия «Человек и общество», выпуск 3 за 2023 год

Также стоит принять во внимание хранение денежных средств на валютных счетах. В настоящее время данный вариант не очень популярен в связи с санкциями и вероятностью заморозки валютных счетов у компаний из России. Тем не менее остаются страны, с которыми расчет производится, кроме доллара и евро, в национальных валютах.

Таким образом, можно сделать вывод, что наиболее популярный способ расчета и хранения денежных средств – это расчетный счет в банке.

В ходе ведения финансовой деятельности предприятия возникает денежный поток.

Ниже приведена классификация денежных потоков по видам деятельности В Таблице 1 представлена классификация денежного потока по масштабам обслуживания хозяйственного процесса.

В Таблице 2 представлена классификация денежных потоков по видам хозяйственной деятельности.

Формируемый в процессе ведения хозяйственной деятельности денежный поток может быть отрицательным или положительным. В Таблице 3 представлен денежный поток по направленности движения денежных средств.

По объему дальше формируется валовой денежный поток и чистый денежный поток. Валовой поток характеризуется суммой поступления и расходования денежных средств в определенном промежутке времени, чистый денежный поток характеризуется разницей между положительным и отрицательным потоком [6].

В результате получается избыточный либо дефицитный денежный поток Именно эти потоки характеризуют всю деятельность предприятия и дают оценку финансовой ситуации на данный момент и служат ключевым показателем в инвести- ционной привлекательности и стоимости предприятия.

Таким образом, финансовую деятельность компании обслуживают разные виды денежных потоков. Именно денежные потоки определяют результаты финансовой деятельности предприятия и помогают в развитии его основных подразделений.

Аккумуляция денежных поступлений происходит в процессе хозяйственной деятельности компании. В результате образуется чистый поток денежных средств, в состав которого входит поступление и выбытие денежных средств организации. Именно чистый денежный поток показывает, насколько эффективно работает предприятие в конкретный промежуток времени [2].

Структура чистого денежного потока компании представлена Рисунке 1.

Таким образом, для активного функционирования предприятия необходимо сформировать постоянный приход денежных средств.

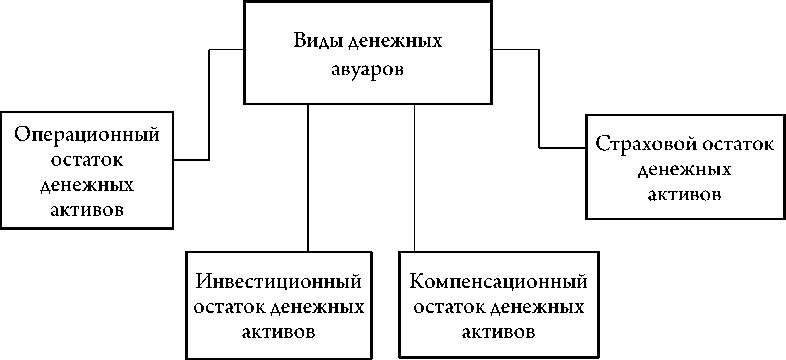

Все поступления на предприятие в виде денежных средств остаются в его распоряжении и участвуют в хозяйственной деятельности. Также платежеспособность организации перед кредиторами зависит от оборотных средств предприятия. Часть свободных денежных средств, оставшихся на счетах компании, можно инвестировать на коротком промежутке времени Для этого создаются денежные авуары для остатков денежных активов (Рисунок 2).

С целью защиты компании от потенциальной неплатежеспособности по своим долгам и обязательствам формируется страховой остаток денежных средств. Для компаний наличие такого остатка денежных средств – вполне обычное явление, он защищает их от форс-мажорных обстоятельств, а также повышает вероятность одобрения краткосрочного кредита от банка.

Формирование денежных потоков предприятия и управление ими в условиях нестабильности

Таблица 1

Классификация денежных потоков по масштабам обслуживания хозяйственного процесса

|

Виды |

Характеристика |

|

Денежный поток по масштабам обслуживания хозяйственного процесса |

|

|

По организации в целом |

Денежные потоки, благодаря которым ведется деятельность предприятия |

|

По отдельным подразделениям |

Денежный поток как объект в деятельности предприятия |

|

По хозяйственным операциям |

Денежный поток как первичный объект управления |

Источник: составлено автором по данным [1, с. 49]

Таблица 2

Классификация денежных потоков по видам хозяйственной деятельности

|

Вид хозяйственной деятельности |

Характеристика |

|

Денежный поток по текущей деятельности |

Данный вид деятельности направлен на взаиморасчеты с поставщиками и заказчикам, расчеты с сотрудниками, расчеты с бюджетом и остальными выплатами, которые связаны с текущей деятельностью предприятия |

|

Денежный поток по инвестиционной деятельности |

Свободные денежные средства, направляемые для ведения инвестиционной деятельности |

|

Денежный поток по финансовой деятельности |

Деятельность связана с выплатой по долговым обязательствам перед банками и другими кредитными учреждениями, а также с поступлениями от них |

Источник: составлено автором по данным [1, с. 55]

Таблица 3

Классификация денежных потоков по направленности движения денежных средств

|

Направленность движения денежных средств |

Характеристика |

|

Положительный денежный поток |

Характеризует поступление денежных средств в компанию |

|

Отрицательный денежный поток |

Все расходы компании по ведению хозяйственной деятельности |

Источник: составлено автором по данным [1, с. 56]

Для формирования инвестиционного денежного остатка необходимо, чтобы остальные виды авуаров полноценно обеспечивали хозяйственную деятельность предприятия. Дальше компания может инвестировать для получения пассивной прибыли и защиты денежных средств от инфляции.

Главным денежным авуаром предприятия является операционный остаток. Он необходим ему для оплаты по своим обяза- тельствам: перед поставщиками, сотрудниками и налоговыми органами.

Рассмотрим главные принципы управления денежными средствами организации.

Во-первых , для грамотного распределения денежных средств необходимо эффективно вкладывать свободные денежные средства, которые образовались в определенный промежуток времени в ходе хозяйственной деятельности. Здесь действует принцип эффективности . Чтобы эффектив-

Вестник Российского нового университетаСерия «Человек и общество», выпуск 3 за 2023 год

Рисунок 1. Структура чистого денежного потока

Источник: составлено автором по данным [2].

но распределять денежные средства предприятия, нужно обладать полной и достоверной информацией о бухгалтерской отчетности [8].

Во-вторых , для всех подразделений предприятия необходимо определить оптимальное количество денежных средств и равномерно распределить их.

Формирование денежных потоков предприятия и управление ими в условиях нестабильности

Рисунок 2. Денежные авуары, входящие в состав оборотных активов Источник: составлено автором по данным [7, с. 137].

Для этого нужен принцип сбалансированности .

В-третьих , для хорошей платежеспособности необходимо сопоставить потоки денежных средств в определенный промежуток времени и грамотно распределить их по направлениям деятельности; для этого нужен принцип обеспечения ликвидности [9].

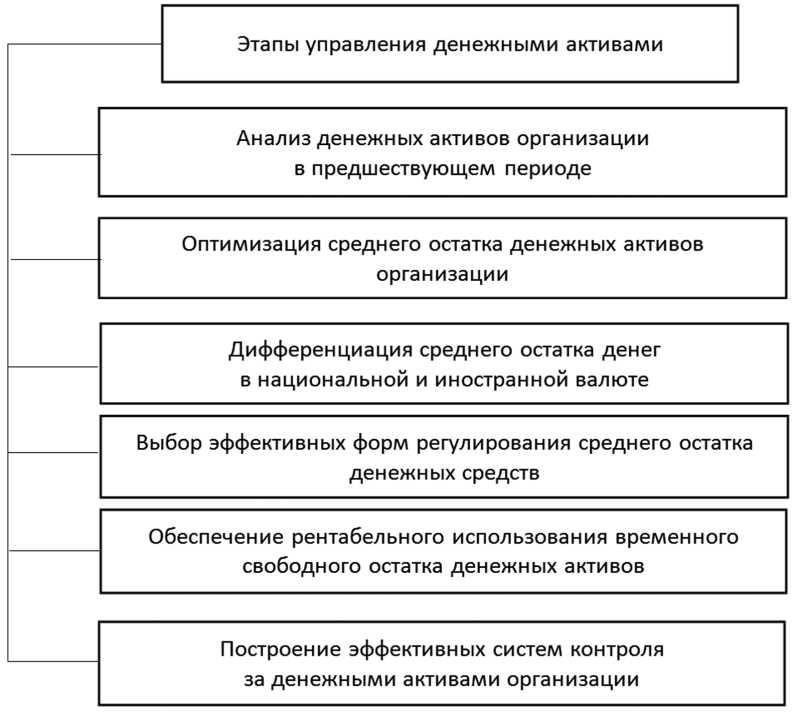

Для полного обеспечения платежеспособности организации каждый отдел предприятия должен быть обеспечен необходимым количеством денежных средств для покрытия своих обязательств. Но существуют периоды, когда отток денежных средств больше, чем их приток. Тогда образуется дефицит, и предприятие вынуждено обращаться к кредитным организациям, чтобы обеспечить все подразделения. Планы по распределению денежных активов предприятия формируются по определенным промежуткам времени для полного обеспечения платежеспособности организации (Рисунок 3).

Напрямую на финансовое состояние предприятия влияет вид денежного потока Он может быть как дефицитный, так и из- быточный. Все нераспределенные денежные средства предприятие может направить на расширение производственной линии или инвестировать в научные разработки, чтобы деньги были в обороте и не были подвержены сильному влиянию инфляции Также компании могут закрывать свои обязательства перед банками за взятые кредиты и обязательства перед поставщиками [10].

Свободные денежные средства на расчетном счете организации нужно инвестировать:

-

• досрочно закрыть обязательства перед банком для экономии на процентах;

-

• погасить дебиторскую задолженность перед поставщиками за материалы;

-

• расширить линию по производству для запуска новой продукции или увеличения объема готовой продукции.

Таким образом, рассмотрев теоретические и методологические основы управления денежными средствами в компании, мы можем сделать вывод о том, что управление денежными потоками является одной из главных функций при ведении хозяйственной деятельности предприятия.

Вестник Российского нового университетаСерия «Человек и общество», выпуск 3 за 2023 год

Рисунок 3. Основные этапы управления денежными активами предприятия Источник: составлено автором по данным [5].

Список литературы Формирование денежных потоков предприятия и управление ими в условиях нестабильности

- Лукасевич И.Я., Жуков П.Е. Управление денежными потоками: учебник. М.: Вузовский учебник: ИНФРА-М, 2023. 184 c. 978-5-9558-0461-3.

- ISBN: 978-5-9558-0461-3

- Бланк И.А. Управление денежными потоками. Киев: Ника-Центр, 2002. 734 с. 5-94773-001-4.

- ISBN: 5-94773-001-4

- Пласкова Н.С., Жарков А.В. Денежные потоки коммерческой организации: формирование, анализ и оценка эффективности. М.: РГТЭУ, 2013. 186 с. 978-5-87827-489-0.

- ISBN: 978-5-87827-489-0

- Соловьева А.П., Скрябина А.В. Эффективное управление денежными потоками - фактор устойчивого финансового состояния организации // Вестник Алтайской академии экономики и права. 2021. № 1-2. С. 181-186.

- Галицкая C.B. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: учебное пособие. М.: Эксмо, 2019. 624 с. 978-5-699-22051-9.

- ISBN: 978-5-699-22051-9

- Бочаров В.В. Леонтьев В.Е. Корпоративные финансы. СПб.: Питер, 2020. 592 с.

- Васильчук О.И. Бухгалтерский учет и анализ / Под ред. Л.И. Ерохиной. М.: Форум, 2018. 345 с.

- Липчиу Н.В., Липчиу К.И. Оценка движения и эффективности управления денежными потоками организации // Деловой вестник предпринимателя. 2021. № 6 (4). С. 58-64.

- Гуржий Н.А. Организация бухгалтерского учета денежных средств, анализ денежных потоков организации // Актуальные вопросы экономических наук. 2015. № 43. С. 117-122.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. М.: Инфра-М, 2011. 215 c. 978-5-16-000487-7.

- ISBN: 978-5-16-000487-7