Формирование единой бюджетной системы Европейского Союза

Автор: Кумец Е.А., Семак Е.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (9), 2013 года.

Бесплатный доступ

Авторы данной статьи рассматривают одну из важнейших составляющих единой финансовой системы региональной группировки - бюджетную систему - на примере наднациональной бюджетной системы Европейского Союза. Особое внимание уделяется истории ее формирования через выделение определенных временных рамок.

Бюджет, расходы бюджета, доходы бюджета, собственные источники доходов бюджета, ассигнования, пакет делора

Короткий адрес: https://sciup.org/140106111

IDR: 140106111

Текст научной статьи Формирование единой бюджетной системы Европейского Союза

Когда отдельные государства объединяются в интеграционную группировку (при этом это сотрудничество обычно проходит через стадии зоны свободной торговли, таможенного союза и общего рынка) появляется необходимость разработки уже наднациональных институтов, которые бы контролировали взаимодействие этих стран в соответствующей области. Одним из таких институтов и является бюджетная система региональной группировки или наднациональная бюджетная система, которая отвечает за эффективное перераспределение бюджетных средств региона так же, как национальная бюджетная система – страны.

В настоящее время наиболее развитой наднациональной бюджетной системой является бюджетная система Европейского Союза (далее – ЕС), поэтому целесообразно рассмотреть ее особенности и способ формирования для выявления тех положительных моментов, которые могли бы быть использованы другими региональными группировками. Общий бюджет ЕС является уникальным совместным проектом большого количества стран, которые решили объединить (частично) свои ресурсы для решения общих задач [7].

Как экономическая категория бюджет представляет собой совокупность экономических отношений, складывающихся в связи с образованием, распределением и последующим использованием денежных фондов, предназначенных для осуществления функций и полномочий органов государственной власти и местного самоуправления [6, с. 9]. Бюджет служит материальной основой осуществления государством своих функций, в особенности социального характера [5, с. 5].

Процесс формирования единой бюджетной системы ЕС можно разделить на ряд этапов.

1 этап. Развитие прообраза финансовой системы (1951 – 1975 гг.)

Создание в течение нескольких лет Европейского объединения угля и стали (далее – ЕОУС), Европейского экономического сообщества (далее – ЕЭС) и Европейского сообщества по атомной энергии (далее – Евратом) привело к сосуществованию ряда отдельных бюджетов. В 1951 г. Договором о ЕОУС был предусмотрен административный бюджет и операционный бюджет, в 1957 г. Договором о ЕЭС был установлен единый бюджет ЕЭС, а также в Евратоме был создан административный бюджет и бюджет для исследований и инвестиций. В 1965 г. Договором о слиянии административные бюджеты ЕОУС и Евратома были включены в бюджет ЕЭС. Операционный бюджет ЕОУС вплоть до 2002 г. продолжал существовать отдельно, однако это уже не имело особого значения, так как доходность сборов в него уменьшилась. Согласно данному договору три Совета Министров (ЕЭС, ЕОУС и Евратома), две Комиссии (ЕЭС, Евратома) и Орган высшей власти (ЕОУС) были заменены единым Советом и единой Комиссией.

Данный общий бюджет ЕЭС финансировался за счет взносов государств – членов. Для сбалансированности бюджета была предусмотрена определенная шкала ставок, применяемая к взносам государств-членов (28 % для Германии, Франции и Италии, 7,9 % для Бельгии и Нидерландов и 0,2 % для Люксембурга) [8, p. 18].

В 1970 г. Люксембургским договором бюджет Евратома по исследованиям и инвестициям также был включен в общий бюджет. Настоящий Договор ввел систему финансирования Сообществ за счет собственных ресурсов вместо взносов государств – членов, как было ранее. Собственные средства включали таможенные пошлины, сельскохозяйственные сборы и НДС на основе доходов (изначальная ставка не превышала 1 %) [8, p. 18].

При этом вплоть до 1975 г. равновесие бюджета Сообщества обеспечивалось взносами в бюджет государствами – участниками Сообщества, и данный вид взносов в определенных условиях существовал и в дальнейшем. Решение об изменении способа формирования доходной части бюджета совпало с первым расширением Сообщества – 1 января 1973 г. в него вступили три новых государства – Великобритания, Дания и Ирландия.

Кроме того, для обеспечения устойчивости бюджета в семидесятых годах советом министров ЕС было принято решение сократить курсовые колебания валют стран, которые входят в европейский союз до 2,25 % (для итальянской лиры было принято решение установить более широкий коридор: ± 6 %). Фиксированные подобным образом валютные курсы по замыслу должны были синхронно меняться относительно американской валюты и других валют. Новая валютная система получила название «валютная змея».

2 этап. Кризис в финансах Сообщества (1975-1987 гг.)

Эффективность формирования и функционирования выстраиваемой единой бюджетной системы ЕС значительно снизилась в этот период. Это было обусловлено 3 важнейшими причинами.

-

1. Конфликты при взаимодействии институтов Сообщества.

-

2. Проблема бюджетных дисбалансов.

-

3. Недостаточное количество ресурсов для покрытия растущих потребностей Сообщества.

При составлении плана расходов на планируемый бюджетный год участвуют три института – Еврокомиссия, Совет Европы и Европарламент. Комиссия создает предварительный проект бюджета, при первом его чтении Совет устанавливает проект бюджета и объем обязательных расходов, размер которых фиксируется во втором чтении, а заключение Парламента при финальном чтении проекта бюджета является решающим по объему необязательных расходов. Именно по последнему действию и возникали разногласия между Советом и Парламентом. Чтобы усовершенствовать бюджетную процедуру все три института подписали общую декларацию 30 июня 1982 г., которая определила перечень обязательных расходов, которые необходимо включать в бюджет, и тех бюджетных категорий, которые можно определить как необязательные..

Здесь фигурировали так называемые «проблема Великобритании» и «проблема Германии». Из бюджета Сообщества очень мало расходов перераспределялось на сельское хозяйство Великобритании, но именно взносы Великобритании способствовали в относительно большом количестве пополнению бюджета сообщества, главным образом потому, что ее налоговая база по НДС представляла более высокий процент от ВВП по сравнению с другими государствами – членами. Поэтому на 1985 г. Соединенному королевству была предоставлена компенсация в виде снижения взноса, основанного на НДС, на один миллиард. А с 1986 г. две трети (66 %) разницы между долей Великобритании в НДС – отчислениях и ее долей в общем объеме расходов было возвращено путем снижения ее НДС – отчислений [8, p. 30]. Эта разница финансировалась другими государствами ЕЭС в соответствии с их долей НДС – отчислений.

Что же касается «проблемы Германии», с 1981 г. Германия подчеркивала свою позицию в качестве основного вкладчика в бюджет Сообщества и потребовала сокращения своей доли финансирования компенсаций Соединенному королевству. Решением Евросовета в Фонтенбло ее требования были удовлетворены путем сокращения ее доли в финансировании компенсационных выплат на одну треть [8, p. 30].

Данная проблема вытекала из уменьшения доходности таможенных пошлин и сельскохозяйственных взносов, снижения объема взносов от НДС из-за сокращения потребительских расходов в ВНП стран – участниц, а также роста расходов, связанных с новыми программами Европейского социального фонда, Европейского фонда регионального развития и вступлением новых стран в ЕЭС (1981 г. – Греция, 1986 г. – Испания и Португалия).

Для решения данной проблемы в июне 1984 г. в Фонтенбло было принято решение повышение потолка НДС с 1 % до 1,4 %. Но и это не решило проблему окончательно [8, p. 32].

В данном пункте помимо прочего важно отметить, что с 1979 г. функционирует Европейская валютная система (далее – ЕВС), пришедшая на смену «европейской валютной змее» (1972 – 1973 гг.). Механизм ЕВС включил европейскую валютную единицу (Europeancurrencyunit, ecu), или экю, которая имела условную стоимость, определяемую валютной корзиной, и использовавшуюся как база паритетов и курсовых соотношений валют. С этого времени бюджет ЕС исчислялся именно в данной валюте.

-

3 этап. Реформа финансов сообщества: пакет Делора I (1988 – 1992 гг.)

Эта реформа включала следующие направления.

-

1. Собственные ресурсы.

Общий объем имеющихся собственных ресурсов уже не определялся доходами от традиционных собственных ресурсов в сочетании с лимитом НДС-ресурсов. Теперь он выражался в процентах от общего ВНП Сообщества, увеличившись с 1,15 % в 1988 г. до 1,20 % в 1992 г. и до 1,30 % в 1992 г. для ассигнований на обязательства [8, р. 36]. Спектр собственных ресурсов был расширен, и правила изменились:

-

а. таможенные пошлины на товары, подпадающие под Договор ЕОУС, были добавлены к общим таможенным тарифам; десятипроцентные расходы на сбор теперь вычитались из источника, не возмещались отдельно и относились к расходной части.

-

б. был введен механизм ограничения верхней границы, по которому база НДС государства-члена не должна была превышать 55 % его ВНП по рыночным ценам.

-

в. вводился новый источник дохода, основанный на ВНП государств - членов, для того, чтобы выплаты каждой страны более соответствовали ее платежеспособности. Теперь эта «статья баланса» автоматически предоставляла необходимое финансирование в бюджет Сообщества в пределах границ, установленных для собственных ресурсов, и рассчитывалась путем применения к базе, состоящий из суммы ВНП государств-членов по рыночным ценам, процентной ставки, определяемой в ходе бюджетных процедур в зависимости от дохода от всех других категорий собственных ресурсов.

-

2. Практика установления бюджета.

С этого времени существуют два бюджетных плана - ежегодный и среднесрочный (многолетние финансовые программы), на основе которых строится бюджет ЕС. Таким образом, впервые за время существования Сообщества были рассчитаны рамки, в пределах которых организации должны были осуществлять финансирование своей деятельности, что сократило риск возникновения разногласий между законодательной и бюджетной властью при принятии решений о бюджетных расходах.

Что же касается формирования ресурсов бюджета, доля традиционных собственных ресурсов продолжала снижаться в этом периоде (рис.1).

Рис. 1. Структура собственных ресурсов за 1980 – 1992 гг.

И с т о ч н и к. Составлено авторами по: [8, p. 49, figure 3.1].

Из данного рисунка также видно, что НДС – ресурс оставался самым крупным источником доходов, ВНП – ресурс был незначительным в 1988 г. и 1989 г. и вообще не использовался в 1990 г. Тем не менее, он составил более 20 % бюджета в 1992 г.

-

4 этап. Дополнение реформы 1988 г.: пакет Делора II ( 1993 – 1999 гг.)

Наиболее важным для ЕЭС событием, предшествующим этому временному периоду и определяющим дальнейший ход развития региона было заключение в 1991 г. в голландском городе Маастрихте договора об экономическом и валютном союзе. Основным последствием Маастрихтского договора, предполагающим дополнительную нагрузку на бюджет Сообщества, было формирование Фонда солидарности для финансирования инфраструктуры, транспорта и экологических проектов в странах с ВНП на душу населения ниже 90 % от среднего по Сообществу (Греция, Испания, Ирландия и Португалия) в целях поддержки их усилий по экономической интеграции в Экономический и валютный союз.Поэтому 11 февраля 1992 г. Комиссия предложила новый проект среднесрочной финансовой рамки на 1993 – 1997 гг., которая получила название «Пакет Делора II» и которая предполагала выполнение целей Договора о Европейском Союзе и учитывала новые расходы на сельское хозяйство, структурные операции, внутренние программы, внешнеэкономическое сотрудничество и административные расходы. Для достижения целей нового договора временные рамки действия финансовой перспективы были расширены до 7 лет [3, с. 12].

Одобренная Советом в декабре 1992 г. финансовая рамка на период 1993 – 1999 гг. в качестве приоритета ставила расходы на структурные операции в наиболее отстающих регионах. Согласно Эдинбургскому соглашению должен был увеличиться объем ресурсов, направляемых на внутренние политики Сообщества, структурных фондов и повышение конкурентоспособности европейской промышленности [9, p. 62].

Данный финансовый план не просуществовал весь период в неизменном виде. Необходимость его корректировки была предопределена произошедшими за эти годы двумя укрупнениями ЕС. Было решено, что бюджет Сообщества будет охватывать финансовые обязательства, взятые на себя странами – кандидатами в соответствии с Соглашением о создании Европейского экономического пространства. Кроме того, новые члены ЕС могли рассчитывать на поддержку Фонда солидарности. Сразу после их вступления в ноябре 1994 г. были разработаны новые финансовые рамки на 1995 – 1999 гг., которые учитывали новые потребности и привлекаемые ресурсы увеличенного Союза.

Расходы Сообщества росли, что определяло необходимость сбора с государств-членов дополнительных средств. Структура же самих взносов оставалась прежней. Сборы традиционных собственных ресурсов оставались на примерно одном уровне, хотя их доля в общем бюджете продолжала снижаться. Чистая сумма взносов, основанных на НДС – базе, снизилась с 52,5 % в 1993 г. до 35,5 % в 1999 г., выполняя цели, поставленные Решением о собственных ресурсах. Доля же платежей, основанных на ВНП государств – членов, несколько превысила 48 % поступлений, полученных к концу периода [8, p. 69].

-

5 этап. Создание стабильной бюджетной базы для расширения Европейского Союза: основной вопрос программы 2000 г. (2000-2006 гг.)

В этом периоде следует отметить, что 1 января 1999 г. был введен евро как единая валюта еврозоны и начиная с этого времени бюджет на каждый период составлялся уже в евро.

Переговоры по бюджетной политике на период с 2000 г. длились почти два года. Помимо создания новой финансовой рамки (с учетом финансовых последствий предстоящего расширения) основные решения принимались по реформированию единой сельскохозяйственной политики (далее – CAP) и структурных операций, и основной проблемой здесь был вопрос ассигнований. Кроме того, нужно было вырабатывать новую модель управления бюджетом в связи с переходом к единой валюте. И в завершение, некоторые государства – члены подняли вопрос о размере своих взносов в общий бюджет. В условиях финансовой рамки было принято снижение общего лимита выплат для 15 стран ЕС: процент от предполагаемого ВНП начиная с 2003 г. снизился до 0,97 % в 2006 г. против 1,10 % в 1999 бюджетном году.

На Евросовете в Берлине 15 декабря 2001 г. было решено, что сразу десять стран (Кипр, Чешская Республика, Венгрия, Польша, Эстония и Словения, Латвия, Литва, Мальта и Словакия) могут присоединиться к ЕС в 2004 г. В связи с этим потребовалась перестройка бюджетной рамки на этот период.

Значительные изменения были скорее техническими и заключались в передаче ассигнований десяти новым государствам – членам. Следовательно, для сельского хозяйства, структурных операций, внутренней политики и управления ежегодные пределы по обязательствам были подняты в общей сложности на 9927 млн евро на 2004 г., 12640 млн евро на 2005 г. и 14901 млн евро на 2006 г. [8, p. 92]. Следует также отметить, что был введен раздел, предусматривающий так называемые «временные бюджетные возмещения» и «специальные единовременные денежные вливания» в пользу 10 присоединяющихся стран. Эти суммы составляли 1273 млн евро в 2004 г., 1173 млн евро в 2005 г. и 940 млн евро в 2006 г. По сравнению с ситуацией, предусмотренной Межинституциональным соглашением, лимит необходимых ассигнований сократился (в ценах 1999 г.) до 410 млн евро на 2004 г., 387 млн евро на 2005 г. и 939 млн на 2006 г. Лимиты необходимых взносов (в % ВНП) и собственных ресурсов (в % ВНП) оставались неизменными [8, p. 93].

Более того, обе ветви бюджетной власти согласились с необходимостью увеличения расходов на внутреннюю политику на 50 млн евро в 2004 г., 190 млн евро в 2005 г. и 240 млн евро в 2006 г. [8, p. 93]. 6 этап. Многолетние финансовые рамки 2007-2013 гг.

Решение о расходах, которые должны были выделяться на данные цели, и ход его достижения представлены в таблице 2:

Таблица 2.

Общие обязательства на 2007 – 2013 гг. – от предложения Комиссии к финальному соглашению (в ценах 2004 г.), млн евро.

|

Предложе ние ЕК 14.07.04 г. |

Резолюци я ЕП 8.06.05 г. |

СЕ 15.12.06 г. |

Финаль-ноесогла ше-ние 17.05.06 г. |

Изменения в предложенном Комиссией плане |

||

|

1. Устойчивое развитие 1а. Конкурентоспособность 1б. Сплоченность |

457995 |

446930 |

379739 |

382139 |

- 75856 |

- 17 % |

|

121687 |

110600 |

72120 |

74098 |

- 47589 |

- 39 % |

|

|

336308 |

336330 |

307619 |

308041 |

- 28267 |

- 8 % |

|

|

2. Природные ресурсы Из которых САР |

400294 |

392306 |

371244 |

371344 |

- 28950 |

- 7 % |

|

301074 |

293105 |

293105 |

293105 |

- 7969 |

- 3 % |

|

|

3. Гражданство, свобода, права, справедливость 3а. свобода, права, справедливость 3б. гражданство |

14724 |

16053 |

10270 |

10770 |

- 3954 |

- 27 % |

|

9210 |

9321 |

6630 |

6630 |

- 2580 |

- 28 % |

|

|

5514 |

6732 |

3640 |

4140 |

- 1374 |

- 25 % |

|

|

4. ЕС как глобальный игрок |

61223 |

62436 |

48463 |

49463 |

- 11760 |

- 19 % |

|

5. Управление |

57670 |

54765 |

50300 |

49800 |

- 7870 |

- 14 % |

"Экономика и социум" №4(9) 2013 38

|

6. Компенсации (Болгарии и Румынии) |

800 |

800 |

800 |

800 |

– |

– |

|

Общий объем обязательств |

992706 |

973290 |

860816 |

864316 |

- 128390 |

- 13 % |

|

% от ВНД ЕС – 27 |

1,20 |

1,18 |

1,05 |

1,05 |

И с т о ч н и к. Составлено авторами по: [8, p. 110, table 6.2].

Как видно, план, одобренный Советом, значительно отличался от проекта, предложенного Комиссией (в сторону сужения расходов), поэтому следует среди соглашений, достигнутых Советом Европы 15 – 16 декабря 2005 г., также отметить решение о будущей системе собственных ресурсов:

-

• лимит собственных ресурсов для ассигнований должен оставаться на уровне 1,24 % ВНД ЕС (в отличие от 1,31 %, предложенных Комиссией);

-

• различия между сельскохозяйственными пошлинами и таможенными были отменены;

-

• устанавливалась единая ставка НДС 0,3 % от статической налоговой базы для передачи в общий бюджет, для Австрии, Германии и Нидерландов только на указанный период эта ставка устанавливалась в размере 0,225 %, 0,15 % и 0,10 % соответственно;

-

• для Нидерландов и Швеции на этот период годовой взнос от ВНД сокращался на 605 млн евро и 150 млн евро соответственно по ценам 2004 г.;

-

• корректировочный механизм для Великобритании продолжает действовать, но такие страны, как Германия, Австрия, Нидерланды и Швеция покрывают меньший объем приходящихся на них квот по финансированию английских льгот. Однако после периода вовлечения в 2009 – 2011 гг. Соединенное королевство должно участвовать полностью в финансировании затрат расширения, за исключением прямых сельскохозяйственных платежей и связанных с рынком расходов и той части расходов на развитие сельского хозяйства, которая исходит из Европейского Фонда Ориентации и Гарантий. Соответствующее сокращение поправок для Великобритании не должно превышать 10,5 млрд евро в постоянных ценах 2004 г. на период 2007 – 2013 гг. [8, p. 111 – 112].

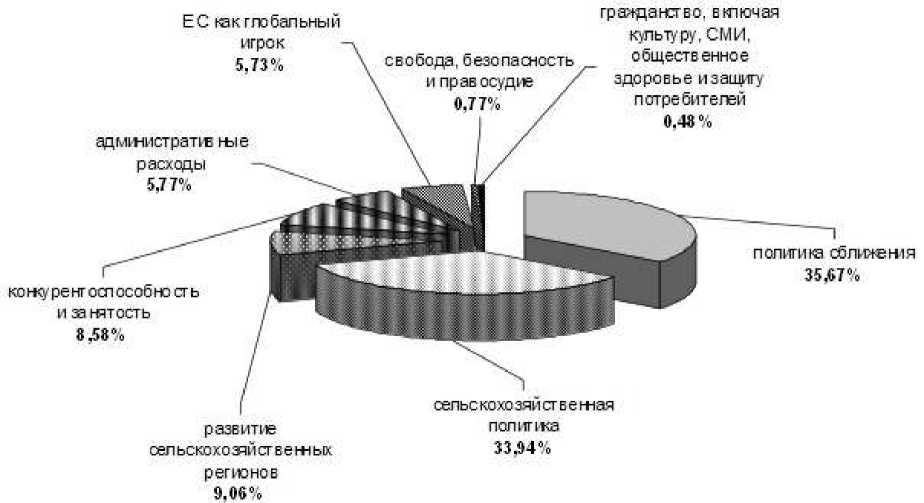

В процентном соотношении расходы бюджета Евросоюза на 2007 – 2013 гг. по запланированным программам имеют следующий вид (рис. 2):

Рис. 2. Расходы бюджета Евросоюза на 2007 – 2013 гг. по запланированным программам

И с т о ч н и к: [1, с. 11, рисунок № 1].

Как было проиллюстрировано выше, чтобы быть примером региональной группировки с наиболее развитой наднациональной финансовой системой, Евросоюз прошел очень длительный период ее формирования.

Но при этом даже на современном этапе не все вопросы решены и проблемы ее совершенствования остаются открытыми. Наиболее часто к существующей системе финансирования общего бюджета ЕС предъявляются следующие претензии [4, с. 5 – 6]:

-

• система основана на взносах отдельных стран, которые напрямую передаются из национальных бюджетов. В такой системе большинство граждан не знают, какие суммы вносятся их странами в общий бюджет ЕС, и часто несправедливо считают, что функционирование Евросоюза стоит слишком дорого;

-

• наличие льгот Великобритании и четырех других развитых стран (Германии, Австрии, Нидерландов и Швеции). Стоимость этих льгот неравномерно перекладывается на остальных членов ЕС, что делает систему еще менее понятной;

-

• существующая система заставляет страны Евросоюза оценивать их место в этой организации с точки зрения чистого плательщика или чистого получателя средств из общего бюджета, что способствует появлению в переговорах по бюджетным вопросам этих стран склонности руководствоваться «логикой соответствующих возрастов». К чистым плательщикам относятся Дания, Германия, Франция, Италия, Нидерланды, Финляндия, Швеция и Великобритания, соответственно остальные 19 стран

– чистые получатели. Эти государства считают, что их чистая позиция при расчетах с бюджетом ЕС должна быть как можно более выгодной и сопоставимой с позициями остальных стран со схожим экономическим положением. Таким образом, национальные интересы становятся важнее общих интересов ЕС. Данная проблема наиболее явно проявилась при работе над параметрами общего бюджета на 2014 – 2020 гг.

В итоге участники саммита Европейского союза утвердили сокращенный бюджетный план на 2014 – 2020 годы в размере 959 млрд евро по расходам и 908 млрд евро по доходам [2]. При этом впервые в истории ЕС был согласован бюджетный план, который меньше бюджета за предыдущий семилетней период. Кроме того, процесс окончательного одобрения Евросоюзом семилетнего бюджетного плана далек от завершения. Еще одна проблема: бюджет ЕС на следующие 7 лет де-факто дефицитный.

На основании вышеизложенного можно утверждать, что бюджетная система ЕС все еще далека от идеала, несмотря на столь длительный период ее формирования, что еще раз доказывает сложность построения данного института на наднациональном уровне. В настоящее время Евросоюзом завершается финансовый рамочный план на 2007 – 2013 гг., это означает, что возможность внесения существенных изменений в структуру европейского бюджета возникнет только при реализации следующего многолетнего финансового рамочного плана, то есть начиная с 2014 г.

Так что в ближайшей перспективе можно ожидать нового этапа в функционировании единого бюджета Евросоюза, что представляет собой обширное поле для дальнейших исследований.