Формирование финансовой устойчивости ПАО «Татнефть» на основе эффективности применения относительных показателей

Автор: Хисматуллина А.М., Ганькова Т.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (94), 2022 года.

Бесплатный доступ

На сегодняшний день, процесс оценки финансового положения фирмы и ее предпринимательской активности служит основополагающим источником получения достоверной информации о конкурентоспособности исследуемой фирмы, а также ее потенциала. В данной статье исследованы фундаментальные методы оценки экономического положения фирмы с точки зрения коэффициентов относительности, позволяющие рассмотреть дела компании с помощью основных бухгалтерских параметров. Первая методика заключается в анализе экономического положения предприятия в целом, позволяющего сделать вывод об имеющейся, либо отсутствующей вероятности привлечения средств взаймы. Вторая методика включает исследование инвестиционной активности компании, предполагающей возможность быстро среагировать на подготовку определенных мероприятий до возникновения соответствующих последствий. До настоящего времени оценка рассматриваемой тематики остается актуальной ввиду своей распространенности, как среди инвесторов, так и в условиях решения организационных проблем.

Финансовая устойчивость, деловая активность, относительные показатели, инвестирование, конкурентоспособность, заемные средства, собственный капитал, оборачиваемость

Короткий адрес: https://sciup.org/170196455

IDR: 170196455 | DOI: 10.24412/2411-0450-2022-12-2-224-230

Formation of financial stability of PJSC “Tatneft” on the basis of the efficiency of the application of relative indicators

Today, the process of assessing the financial position of the company and its entrepreneurial activity serves as a fundamental source of obtaining reliable information about the competitiveness of the company under study, as well as its potential. This article explores fundamental methods for assessing the economic position of a company in terms of relativity coefficients, which allow us to consider the company’s affairs using the main accounting parameters. The first technique is to analyze the economic situation of the enterprise as a whole, allowing to draw a conclusion about the existing or absent probability of raising funds on a loan. The second technique includes a study of the company’s investment activity, which implies the ability to quickly respond to the preparation of certain measures before the occurrence of the corresponding consequences. Until now, the assessment of the topic under consideration remains relevant due to its prevalence, both among investors and in the context of solving organizational problems.

Текст научной статьи Формирование финансовой устойчивости ПАО «Татнефть» на основе эффективности применения относительных показателей

На современном этапе, наиболее распространенным методом оценки экономического положения предприятия служит анализ всех его финансовых сторон, начиная с оценки рентабельности и заканчивая его ликвидностью. Учитывая долгосрочную возможность, следует указать, что роль основополагающего признака данного анализа достается финансовой устойчивости.

Для того чтобы создать некую взаимосвязь в общей системе организации, пользуются так называемой оценкой деловой активности, представляющей собой, по словам Д.А. Ендовицкого и В.А. Лубкового, общую зависимость между инвестиционным коэффициентом и финансовой добавочной стоимостью [2].

В целях предоставления наиболее детального умозаключения экономического положения предприятия, а также определения мероприятий возможного его усовершенствования вполне хватает несколь- ких экономических коэффициентов, но обладающих способностью отразить финансовое состояние компании со всех сторон.

Относительные показатели финансовой устойчивости организации отождествляют особенность соотношения между исследуемой компанией и ее субинвесторами. Это обуславливается тем, что собственники предприятия имеют интерес в разработке адаптации по увеличению собственных средств, а также в сокращении кредитных средств, учитывая общую величину источников финансирования.

В различной научно-методической литературе можно встретить множество высказываний, касающихся коэффициентов, необходимых для получения детальных результатов оценки экономического положения организации [1]. Согласно исследованию А.Д. Шеремета, обозначенного в пособии «Комплексный анализ хозяйственной деятельности», выделяются во- семь ключевых параметров экономической таблице 1. стабильности, которые представлены в

Таблица 1. Относительные показатели финансовой устойчивости.

|

Наименование показателя |

Формула для расчета |

Интерпретация по балансу |

|

1) Коэффициент финансовой независимости |

СК Кф. н. = — * ВБ |

форма №1, раздел III, код строки 1300 Ф. Н. форма №1, раздел III + IV + К, код строки 1700 |

|

2) Коэффициент финансовой напряженности |

ЗК Кф. напр. = — ВБ |

Кф. напр. форма №1, раздел III + IV, код строки 1400 + 1500 форма №1, раздел III + IV + V, код строки 1700 |

|

3) Коэффициент само финансирования |

СК К' 'ф ЗК |

форма №1, раздел III, код строки 1300 Кс. ф. = --------:----------------------------:——_______ |

|

форма №1, раздел III + IV, код строки 1400 + 1500 |

||

|

4) Коэффициент задол женности |

ЗК Кз = СК |

форма №1, раздел III + IV, код строки 1400 + 1500 форма №1, раздел III, код строки 1300 |

|

5) Коэффициент обеспеченности собственными оборотными средствами |

СОК К° = ^А |

форма №1, раздел III - I, код строки 1300 - 1100 форма №1, раздел II, код строки 1200 |

|

6) Коэффициент маневренности собственных оборотных средств |

СОК Км = -тт-г" СК |

форма №1, раздел III - I, код строки 1300 - 1100 Км =------;---------;--------------------------„ ------ форма №1, раздел III, код строки 1300 |

|

7) Коэффициент соотношения мобильных и иммобилизованных активов |

ОА Кс = ВОА |

форма №1, раздел II, код строки 1200 Кс = —----------;--------------------------. . форма №1, раздел I, код строки 1100 |

|

8) Коэффициент имущества производственного назначения |

_ (ВОА + З) |

форма №1, раздел I + II, код строки 1100 + 1210 “ипн форма №1, раздел III + IV + V, код строки 1700 |

|

ВБ |

Нормативно-правовой базой всех значений, применяемых в тех или иных исследованиях, служат форма №1 «Бухгалтерский баланс» и форма №2 «Отчет о финансовых результатах». Наряду с экономической стабильностью предприятия принято проводить анализ его деловой активности, предоставляющий возможность всесторонней оценки темпа и длительности обращаемости нынешних активов [3].

Принимая во внимание проработку данного вопроса, Г.В. Савицкая в своей работе «Анализ хозяйственной деятельности предприятия» указывает на двенадцать значительных показателей предпринимательской деятельности, представленных в таблице 2.

Таблица 2. Относительные показатели деловой активности.

|

Наименование показателя |

Формула для расчета |

Интерпретация по балансу |

|

1) Коэффициент оборачиваемости активов |

ВР коа — Т |

форма №2, код строки 2110 коа —--------------------------------- форма №1, раздел 7 + 77, код строки 1600 |

|

2) Продолжительность одного оборота активов |

П А ко а |

— |

|

3) Коэффициент оборачиваемости внеоборотных активов |

ВР КОоНД — ^^= ВОА ВОА |

форма №2, код строки 2110 КОВ оа — форма №1, раздел 7, код строки 1100 |

|

4) Продолжительность одного оборота внеоборотных активов |

_ Д П ВОА = кп КО ВОА |

— |

|

5) Коэффициент оборачиваемости оборотных активов |

ВР КОПА = = ОА ОА |

форма №2, код строки 2110 кооа —-------------------------------- форма №1, раздел 77, код строки 1200 |

|

6) Продолжительность одного оборота оборотных активов |

„ Д Под — КО оа |

— |

|

7) Коэффициент оборачиваемости дебиторской задолженности |

ВР КОд3 — = ДЗ ДЗ |

форма №2, код строки 2110 КО дз — форма №1, раздел 77, код строки 1230 |

|

8) Продолжительность одного оборота дебиторской задолженности |

п Д ДЗ КО дз |

— |

|

9) Коэффициент оборачиваемости собственного капитала |

ВР КОгк — = СК СК |

форма №2, код строки 2110 КО ск — форма №1, раздел 777, код строки 1300 |

|

10) Продолжительность одного оборота собственного капитала |

п - _А_ КО ск |

— |

|

11) Коэффициент оборачиваемости кредиторской задолженности |

ВР КОКз — = КЗ КЗ |

форма №2, код строки 2110 КО кз — форма №1, раздел 7V, код строки 1400 |

|

12) Продолжительность одного оборота кредиторской задолженности |

п - _А_ Hi/q — _ КО кз |

— |

На основе вышеуказанных методик по оценке показателей, представленных А.Д. Шереметом и Г.В. Савицкой, определим уровень развития финансовой стабильности и предпринимательской активности ПАО «Татнефть» в плановом и фак- тическом периоде. Исходные показатели возьмем из бухгалтерской отчетности компании за 2019-2021 года. Полученные результаты проведенного анализа отобразим в таблице 3 [4].

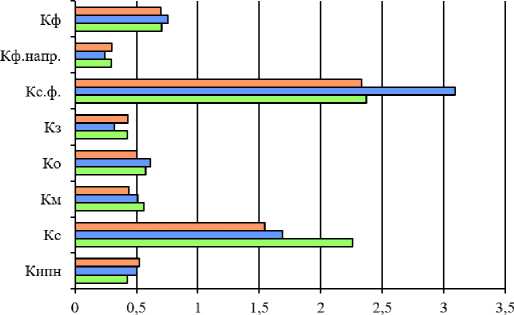

Таблица 3. Относительные показатели финансовой устойчивости ПАО «Татнефть» за 2019-2021 гг.

|

Наименование показателя |

2019 год |

2020 год |

2021 год |

Отклонения (+/-) |

|

|

2019-2020 гг. |

2020-2021 гг. |

||||

|

1) Коэффициент финансовой независимости |

0,6997 |

0,7556 |

0,7033 |

0,0559 |

–0,0523 |

|

2) Коэффициент финансовой напряженности |

0,3003 |

0,2444 |

0,2968 |

–0,0559 |

0,0524 |

|

3) Коэффициент самофинансирования |

2,3305 |

3,0912 |

2,3699 |

0,7607 |

–0,7213 |

|

4) Коэффициент задолженности |

0,4291 |

0,3235 |

0,4220 |

–0,1056 |

0,0985 |

|

5) Коэффициент обеспеченности собственными оборотными средствами |

0,5051 |

0,6108 |

0,5720 |

0,1057 |

–0,0388 |

|

6) Коэффициент маневренности собственных оборотных средств |

0,4379 |

0,5076 |

0,5640 |

0,0697 |

0,0564 |

|

7) Коэффициент соотношения мобильных и иммобилизованных активов |

1,5424 |

1,6879 |

2,2613 |

0,1455 |

0,5734 |

|

8) Коэффициент имущества производственного назначения |

0,5198 |

0,5011 |

0,4238 |

–0,0187 |

–0,0773 |

Согласно полученным результатам, мы видим, что доля средств из собственных источников в общем балансе стала причиной роста коэффициента финансовой независимости на 0,0036 пунктов. С другой стороны показывается, что доля средств, взятых взаймы в общем балансе, послужила снижением коэффициента финансовой напряженности на (–0,0035) пунктов. При этом отождествление собственных и заемных активов в 2021 году по сравнению с 2019 годом обуславливают рост коэффициента самофинансирования на 0,0394 пункта. Различие между заемными и собственными активами обуславливает снижение коэффициента задолженности на (-0,0071) пункт. Также, мы видим, что часть собственного мобильного капитала в общем балансе нефтяной компании привела к росту коэффициента обеспечения соб- ственными оборотными средствами на 0,0669 пунктов, но вместе с тем, эта же часть денег в собственном капитале организации поспособствовало увеличению коэффициента маневренности на 0,1261 пункт. Коэффициент сопоставления между оборотными и внеоборотными активами вырос на 0,7189 пунктов, что в большей степени характеризует высокую капитализацию в мобильные активы предприятия. В то же время коэффициент оценки промышленного инвентаря упал на (–0,096) пунктов.

Полученные результаты говорят о том, что ПАО «Татнефть» не способно моментально покрыть свои обязательства, но и не теряет возможности погашения задолженностей перед другими организациями за счет заемных денег, как это отражено на рисунке 1.

Рис. 1. Изменения относительных показателей финансовой устойчивости за 2019-2021 гг.

Более того, следует отметить, что компания имеет способность компенсировать текущие активы с помощью чистого капитала, то есть существует вероятность применения его в качестве источника финансирования. Также, требуется признать, что нефтяной компании требуются дополнительные средства, для того чтобы запа- стись возможностью расширения своего имущества.

Исходные показатели, необходимые для проведения анализа предпринимательской активности ПАО «Татнефть», возьмем из бухгалтерской отчетности и отчета о прибылях и убытках за 2019-2021 гг. Полученные результаты проведенного исследования отобразим в таблице 4.

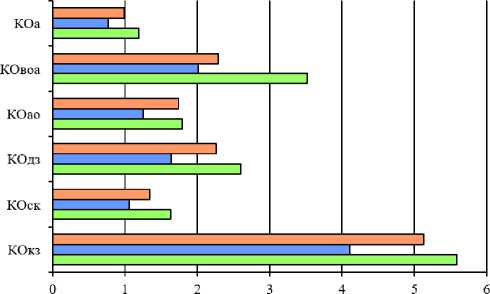

Таблица 4. Относительные показатели деловой активности ПАО «Татнефть» за 20192021 гг.

|

Наименование показателя |

2019 год |

2020 год |

2021 год |

Отклонения (+/-) |

|

|

2019-2020 гг. |

2020-2021 гг. |

||||

|

1) Коэффициент оборачиваемости активов |

0,9868 |

0,7701 |

1,1844 |

–0,2167 |

0,4143 |

|

2) Продолжительность одного оборота активов |

370 |

474 |

308 |

104 |

–166 |

|

3) Коэффициент оборачиваемости внеоборотных активов |

2,2849 |

2,0130 |

3,5174 |

–0,2719 |

1,5044 |

|

4) Продолжительность одного оборота внеоборотных активов |

160 |

417 |

104 |

257 |

–313 |

|

5) Коэффициент оборачиваемости оборотных активов |

1,7369 |

1,2473 |

1,7857 |

–0,4896 |

0,5384 |

|

6) Продолжительность одного оборота оборотных активов |

210 |

293 |

204 |

83 |

–89 |

|

7) Коэффициент оборачиваемости дебиторской задолженности |

2,2581 |

1,6429 |

2,6007 |

–0,6152 |

0,9578 |

|

8) Продолжительность одного оборота дебиторской задолженности |

162 |

222 |

140 |

60 |

–82 |

|

9) Коэффициент оборачиваемости собственного капитала |

1,3358 |

1,0579 |

1,6284 |

–0,2779 |

0,5705 |

|

10) Продолжительность одного оборота собственного капитала |

273 |

345 |

224 |

72 |

–121 |

|

11) Коэффициент оборачиваемости кредиторской задолженности |

5,1283 |

4,1124 |

5,5927 |

–1,0159 |

1,4803 |

|

12) Продолжительность одного оборота кредиторской задолженности |

71 |

89 |

65 |

18 |

–24 |

Согласно полученным результатам проведенной оценки предпринимательской активности ПАО «Татнефть» можно сделать вывод о том, что параметр оборачиваемости денежных активов увеличился на 0,1976 пунктов, при этом продолжительность их оборота снизилась на 62 дня. Па- раметр оборачиваемости долгосрочных средств вырос на 1,2325 пункта, продолжительность их оборота сократилась на (-56) дней. Параметр оборачиваемости краткосрочных средств повысился на 0,0488 пунктов, продолжительность их оборота понизилась на (-6) дней.

Рис. 2. Динамика коэффициентов интенсивности показателей деловой активности за 2019

2021 гг.

Параметр оборачиваемости задолженности со стороны иных организаций вырос на 0,3426 пунктов, при этом продолжительность ее оборота сократилась на (–22) дня. Параметр оборачиваемости собственного капитала увеличился на 0,2926 пунк- тов, продолжительность его оборота снизилась на (–49) дней. Параметр оборачиваемости задолженности со стороны исследуемой организации вырос на 0,4644 пункта, при этом продолжительность ее оборота сократилась на (–6) дней.

Как показано на рисунке 2, наибольшее значение параметров относительности предпринимательской активности ПАО «Татнефть» пришлось на 2021 год. На такой результат повлиял ряд таких факторов, как резкое увеличение активов компании на 17,29%, собственного капитала на 9,17%, дебиторской задолженности на 13,06% и кредиторских обязанностей на 91,15%.

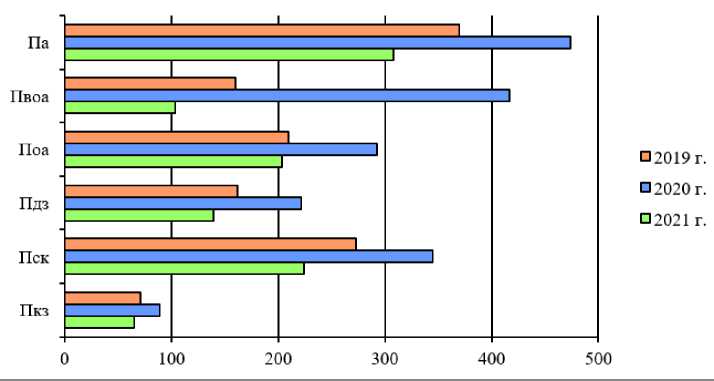

Рис. 3. Динамика скорости оборота показателей деловой активности за 2019-2021 гг.

Как показано на рисунке 3, наивысшая скорость оборота коэффициентов предпринимательской активности ПАО «Татнефть» ПАО «Татнефть» пришлась на 2020 год. Выявленному итогу поспособ- ствовали такие показатели как существенное снижение коэффициента оборачиваемости активов на (–21,95) %, дебиторской задолженности на (–37,45) %, собственного капитала на (–20,80) % и кредиторских обязанностей на (–19,81) %.

Таким образом, проведя анализ финансовой устойчивости и деловой активности ПАО «Татнефть», можно сделать вывод о том, что осуществление оценки экономической стабильности и предпринимательской активности фирмы является неотъемлемой частью анализа ее финансового состояния, так как именно использование концепции коэффициентов с определенными базовыми величинами дает возмож- ность обосновать положение не только собственного капитала, но и заемного. При этом используются такие параметры оценки экономического положения фирмы, которые позволяют расширять основной ка- питал.

С другой стороны, целенаправленное определение предпринимательской активности компании допускает возможность оценить нынешнюю степень экономической стабильности не только со стороны быстроты оборота активов, но и со стороны тенденции основных параметров оборачиваемости. Вследствие применения данных показателей в процессе исследования будет выявлена динамика изменения издержек предприятия, в том числе деятельность персонала, возобновление инвестиционных средств в сырьевые материалы, техническое оборудование и кадровый потенциал.

Список литературы Формирование финансовой устойчивости ПАО «Татнефть» на основе эффективности применения относительных показателей

- Бубновская Т.В., Левкина Е.В., Якимова М.Д. Анализ относительных показателей финансовой устойчивости предприятия // Карельский научный журнал. - 2017. - №4 (21). - С. 312-314.

- Ендовицкий Д.А., Лубков В.А., Сасин Ю.Е. Система показателей анализа деловой активности хозяйствующего субъекта // Экономический анализ: теория и практика. - 2018. - №17 (74). - С. 2-12.

- Жидкова Е.А., Перемитина Н.Ю. Относительные показатели финансовой устойчивости как индикатор финансового положения организации // Техника и технология пищевых производств. - 2019. - №4. - С. 138-142.

- Официальный сайт ПАО "Татнефть" // Татнефть, 2022. - [Электронный ресурс]. - Режим доступа: https://www.tatneft.ru (дата обращения: 15.11.2022).