Формирование и реализация эффективной учетной политики организации

Автор: Тычинина Н.А., Боронина Н.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 7 (26), 2016 года.

Бесплатный доступ

Статья посвящена изучению теоретических и практических аспектов формирования и реализации эффективной учетной политики в современных экономических условиях.

Эффективная учетная политика

Короткий адрес: https://sciup.org/140121082

IDR: 140121082

Текст научной статьи Формирование и реализация эффективной учетной политики организации

Учетная политика организации является главным средством формирования величины основных показателей её деятельности, налогового планирования, ценовой политики. Однако значение учетной политики недооценивается организациями, в которых к её формированию относятся формально, не исследуют последствия использования каких-либо ее составляющих.

Основными проблемами формирования учетной политики в современных экономических условиях являются:

-

- несовершенство действующего законодательства и несогласованность отдельных нормативно-правовых актов между собой;

-

- частые изменения действующих нормативно-правовых документов;

-

- формальное отношение бухгалтеров к формированию учетной политики;

-

- сложность выбора наиболее экономически оправданного варианта учета или оценки конкретного объекта;

-

- не учитывается влияния учетной политики на финансовые результаты, оценку стоимости имущества и финансового состояния организации, процесс принятия решений [1].

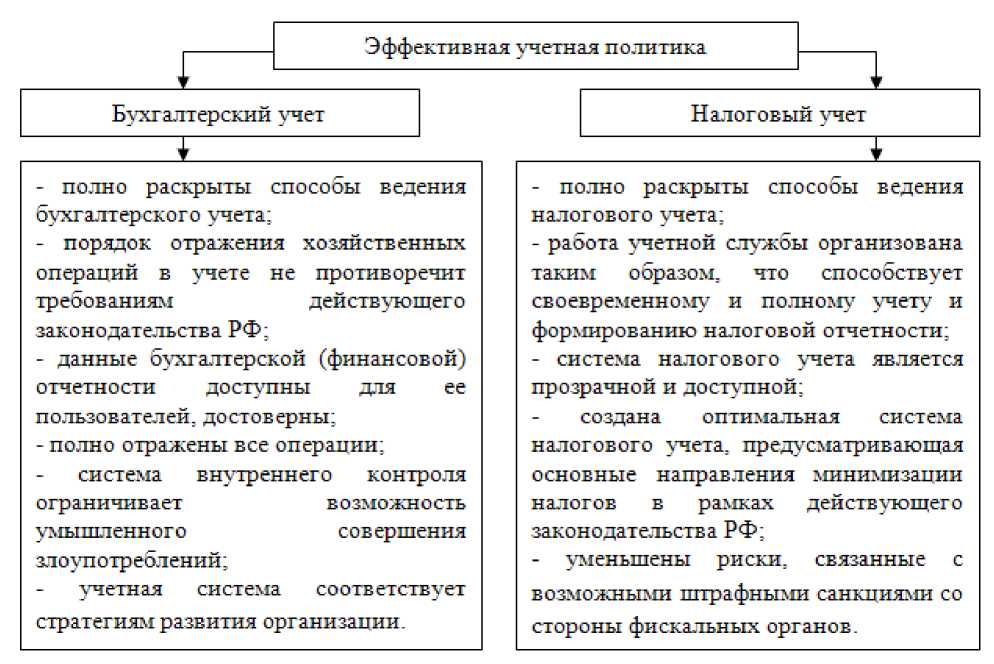

Основную задачу эффективной учетной политики определяют в построении эффективной учетной системы. Качественные характеристики эффективной учетной политики нами обобщены и представлены на рисунке 1.

Рисунок 1 – Качественные характеристики эффективной учетной политики

Основное назначение принимаемой организацией учетной политики – максимально адекватно отразить ключевые аспекты деятельности организации, сформировать полную, объективную и достоверную информацию о ней для целей эффективного управления и развития организации.

Эффективная учетная политика трактуется как закрепленная внутренней документацией совокупность принципов, приемов и правил ведения учета, которая соответствует стратегии развития организации и способствует получению максимального эффекта от функционирования системы учета в рамках действующего законодательства [2].

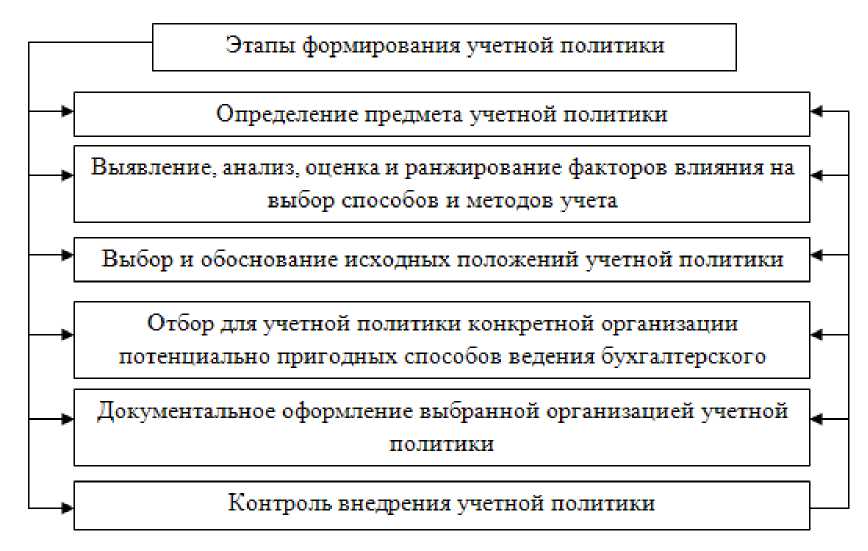

Этапы формирования и реализации учетной политики организации представлены на рисунке 2.

Рисунок 2 – Этапы формирования и реализации учетной политики организации

Согласно ПБУ 1/2008 «Учетная политика организации» учетная политика формируется главным бухгалтером, или иным лицом, на которого возложено ведение бухгалтерского учета и утверждается руководителем организации. При формировании учетной политики утверждаются: рабочий план счетов, который содержит в себе синтетические и аналитические счета; формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности; порядок проведения инвентаризации активов и обязательств организации; способы оценки активов и обязательств; правила документооборота и технология обработки учетной информации; порядок контроля за хозяйственными операциями и другие решения, необходимые для организации бухгалтерского учета.

В ПБУ 1/2008 «Учетная политика организации» установлены следующие допущения: имущественной обособленности организации, непрерывности деятельности, последовательности применения учетной политики и временной определенности фактов хозяйственной деятельности.

Учетная политика как совокупность внутренних документов организации, касающихся ведения бухгалтерского учета, используется:

-

- учетной (бухгалтерской) службой организации в целях обеспечения типовых процедур ведения учета, стандартизации учетных процессов, обеспечения достоверности отчетности за счет совершенствования технологии ее производства, и как элемент контрольной среды;

-

- контрольными подразделениями организации (ревизоры, внутренние аудиторы) в целях осуществления контроля учетных процессов и их

субъектов;

-

- работников учетной службы, подтверждения показателей отчетности и как элемент контрольной среды;

-

- методологами организации как инструмент соблюдения организацией норм бухгалтерского учета;

-

- менеджментом компании в целях обеспечения соответствия деятельности стандартам качества, стандартизации учетных процессов, принятия корректных управленческих решений, т.е. в целях повышения эффективности управленческой деятельности компании [3].

Внешние пользователи используют приказ по учетной политике в следующих целях: работники ФНС; аудиторы в целях подтверждения достоверности отчетности; прочие пользователи отчетности в целях понимания отчетности, оценки отдельных ее показателей (через раскрытие учетной политики).

Исполнителями учетной политики организации выступают работники учетно-аналитической структуры бухгалтерии.

Количественную оценку эффективности учетной политики необходимо проводить методами, направленными на всесторонний анализ хозяйственной деятельности организации на основе системного подхода. эффективность учетной политики необходимо оценивать посредством анализа структуры и динамики налоговых доходов и расходов, влияния на налоговые показатели выбранных способов ведения учета. Методика оценки учетной политики, направленной на улучшение имущественного положения организации, связана с определением его финансового состояния по показателям бухгалтерского баланса.

Таким образом, учетная политика имеет одно из важных значений как для самой организации, так и для внешних пользователей. Четко и грамотно составленная учетная политика считается показателем высокой бухгалтерской квалификации.

Список литературы Формирование и реализация эффективной учетной политики организации

- Николаева С.А. Учетная политика организации: формирование, раскрытие и практика применения//Аудиторские ведомости, 2015г. -№ 1.

- Баранов, П.П. Процедура формирования учетной политики./П.П. Баранов, Т.А. Залышкина//Аудитор. -2015. -№ 2.

- Кузьмина, М.С. Формирование управленческой учетной политики//Бухгалтерский учет. -2013. -№ 4.