Формирование и управление портфелем ценных бумаг на развивающихся рынках капитала

Автор: Голиков С.Д., Паламарь Е.С., Цвенгер Д.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140109368

IDR: 140109368

Текст статьи Формирование и управление портфелем ценных бумаг на развивающихся рынках капитала

Основные характеристики текущей рыночной ситуации:

Прогноз роста экономики России по данным МВФ 2% и 2,5% в 2014 г. и 2015 г. соответственно. При этом Citi Bank прогнозирует рост экономики России на 1%, а ВТБ Капитал 17.03.14 понизил прогноз роста с 1,2% до 0%.

Мировая экономика, согласно прогнозу МВФ, вырастет на 3,7% в 2014 г. и на 3,9% в 2015 г.

Также необходимо отметить, что инфляция в России за 2013 г. составила 6,5% по данным Росстата. Помимо этого, в первые месяцы 2014 г. ослабление валюты рублевых портфелей составило более 15%.

Основные перспективы роста экономики связаны с развитием NBIC-технологии (нано-, био-, инфо-, когно-).

В качестве важных черт российской экономики в 2013 г. нужно отметить переход к стагнации промышленного производства и инвестиций в основной капитал при параллельном ухудшении финансового положения компаний, а также попытки перехода к новой модели государственной инновационной политики, ориентированной на достижение технологических прорывов.

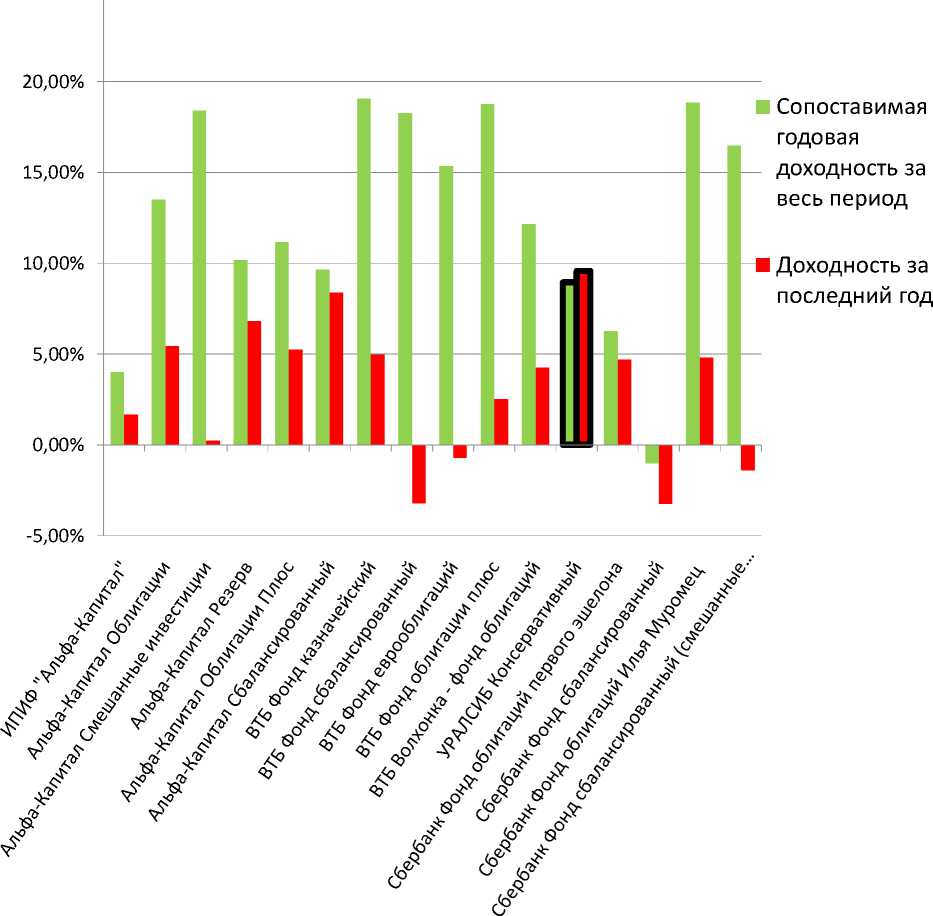

Базой для проведенного анализа послужили 16 портфелей четырех управляющих компаний (Альфа-Капитал, ВТБ Капитал, УРАЛСИБ, Сбербанк Управление Активами) с СЧА более 63 млн. руб. Исторические данные по портфелям были проанализированы за период с марта 2009 г. по март 2014 г. (5 лет). Выбранные портфели обладают низкой или умеренной степенью риска.

25,00%

Проведенный анализ дал следующие результаты:

-

1) Медианное значение доходности за весь рассматриваемый период составило 88,54%

-

2) Сопоставимая с этим годовая доходность равна 13,52%

-

3) Медиана доходности за последний год (период март 2013 г. – март 2014 г.) составила 4,70%

-

4) Только 1 портфель из 16 показал за последний год более

высокую доходность, чем его среднегодовая доходность за рассматриваемый период

Выводы по результатам анализа:

-

1) Ныне существующие модели формирования портфелей ценных бумаг в значительной степени исчерпали себя

-

2) Необходима разработка новых моделей портфельного инвестирования

-

3) Новые модели должны учитывать основные тенденции развития мировой экономики в будущем

Для достижения более высокой доходности предлагается формирование портфеля нового типа. Данный инвестиционный портфель будет включать в себя инвестиции в форме соинвестирования или софинансирования реальных бизнес-проектов. Данная стратегия позволяет как повысить доходность, так и снизить риски инвестирования в среднесрочной перспективе.

Портфель описанного типа близок к портфелю хеджевого типа по соотношению доходность-риск (т. е. обладает риском на уровне сбалансированного портфеля, но при этом доходностью на уровне портфеля дохода – относительно высокая доходность при относительно низком уровне риска).

Голиков С. Д.

Паламарь Е.С.

Цвенгер Д.С.

Субанова О.С.

научный руководитель

Финансовый университет при Правительстве РФ

Россия, г. Москва КЛЮЧЕВЫЕ ОСОБЕННОСТИ СЛИЯНИЙ И ПОГЛОЩЕНИЙ КОМПАНИЙ В СОВРЕМЕННОЙ РОССИИ

Рынок слияний и поглощений характеризуется рядом преимуществ и недостатков. Основными преимуществами являются:

^ Операционная и финансовая синергия

^ Возможность реструктуризации бизнеса или выхода из него

^ Вывод капитала из депрессивной отрасли

^ Создание дополнительной стоимости

^ Установление эффективного менеджмента

^ Диверсификация

^ Объединение стратегии, миссии и цели

"Экономика и социум" №4(13) 2014