Формирование информации о доходах в бухгалтерском учете

Автор: Ледовских Д.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-3 (14), 2015 года.

Бесплатный доступ

Дана классификация доходов в бухгалтерском учете применительно к экономическим субъектам маслосыродельной и молочной промышленности. Даны рекомендации по формированию учетной политики в отношении признания доходов.

Доходы, классификация доходов, учетная политика, доходы будущих периодов

Короткий адрес: https://sciup.org/140111343

IDR: 140111343

Текст научной статьи Формирование информации о доходах в бухгалтерском учете

Подходы к пониманию дохода нормативно закреплены ПБУ 9/99 «Доходы организации», нормы которого приближены к МСФО, где доходом признается увеличение экономических выгод, приводящие к увеличению капитала, в результате поступления активов и/ или погашения обязательств.

В ПБУ 9/99 «Доходы организации» все доходы подразделяются на доходы по обычным видам деятельности и прочие поступления.

В состав доходов по обычным видам деятельности включаются поступления по видам деятельности, отраженным в учредительных документах экономического субъекта, и доходы, доля которых в общем объеме выручки не менее 5 %. При этом единственным видом дохода от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг, принимаемая к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств (иного имущества) и (или) величине дебиторской задолженности.

В состав же прочих доходов включаются следующие виды (табл. 1):

Таблица 1

Состав прочих доходов

|

Вид прочего дохода |

Отражение дохода на счетах учета |

|

Поступления, связанные с предоставлением за плату во временное пользование активов организации |

Д сч 76,62 К сч 91.1 |

|

Поступления, связанные с участием в уставных капиталах других организаций |

Д сч 76 К сч 91.1 |

|

Поступления от продажи основных средств и иных активов, отличных от денежных средств, продукции, товаров |

Д сч 76,62 К сч 91.1 |

|

Проценты, полученные за предоставление в пользование денежных средств, а также проценты за использование банком денежных средств, находящихся на счете субъекта в этом банке |

Д сч 51 К сч 91.1 |

|

Штрафы, пени, неустойки за нарушение условий договоров |

Д сч 76.2 К сч 91.1 |

|

Активы, полученные безвозмездно, в т.ч. по договору дарения |

Д сч 08,10 К сч 91.1 |

|

Поступления в возмещение причиненных организации убытков |

Д сч 76.2 К сч 91.1 |

|

Прибыль прошлых лет, выявленная в отчетном году |

Д сч 01 К сч 91.1 |

|

Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности |

Д сч 60 К сч 91.1 |

|

Курсовые разницы |

Д 52,57,58,60,62, 71,76,66,67 К91.1 |

|

Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии), страховое возмещение |

Д сч 76.1 К сч 99 |

|

Стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и использованию активов |

Д сч 76.1 по видам ценностей К сч 99 |

Особо следует отметить и такой вид доходов, как доходы будущих периодов. При этом ПБУ 9/99 не содержит никаких указаний на возможность признания доходов в качестве доходов будущих периодов. В то же время п.15 ПБУ 9/99 предписывает исходить из допущения временной определенности фактов хозяйственной деятельности и условий соответствующего договора при признании в учете арендной платы и лицензионных платежей за пользование объектами интеллектуальной собственности, когда это не является предметом деятельности, т.е. такие доходы должны быть учтены в том периоде, к которому они относятся. Это означает, что в определенных случаях средства, экономические выгоды от поступления которых будут увеличены в будущем, признаются именно доходами будущих периодов и до наступления указанных периодов эти доходы следует учитывать на счете 98.

Вместе с тем, при признании поступлений доходами будущих периодов, необходимо соблюдение следующих условий:

-

- активы не могут быть востребованы контрагентами обратно. При наличии возврата активов возникает другой объект учета - кредиторская

задолженность. Полученные доходы в счет будущих периодов меняют свою форму, и вполне могут обратиться в убытки, а значит, в пассиве будут показаны уже полученные доходы, источники собственных средств;

-

- активы в счет доходов будущих периодов должны покрывать пассивную статью «доходы будущих периодов». Однако допускаются случаи, когда вместо уже полученных активов вводятся в учет активы, ожидаемые к получению.

Как показало изучение норм отечественных стандартов бухгалтерского учета и проведенное исследование, в настоящее время бухгалтерским законодательством по доходам в отличие от расходов не предложено какой-либо конкретной классификации, кроме выделения доходов по обычной и прочей деятельности. При этом, следует отметить, что для правильной и оптимальной классификации доходов необходимо учитывать отраслевую специфику. В качестве примера рассмотрены предприятия маслосыродельной и молочной промышленности. Опираясь на общие классификационные признаки, приведенные в ПБУ 9/99 «Доходы организации», предлагается выделить основные критерии для классификации доходов, присущие организациям маслосыродельной и молочной промышленности (рис. 1).

Рис.1. Классификация доходов предприятий маслосыродельной и молочной промышленности

На фоне отсутствия отраслевой привязки к признанию доходов следует считать важным уточнение объектов, реализация которых включается в обычную деятельность. В связи с этим выделен критерий «структура доходов от обычной деятельности», в развитие которого предлагается распределять доходы по нескольким крупным группам продукции, имеющих сходные характеристики. Целесообразным является выделение признаков о связи доходов с датой признания в бухгалтерском учете, что обеспечивает реализацию принципа временной определенности фактов хозяйственной жизни.

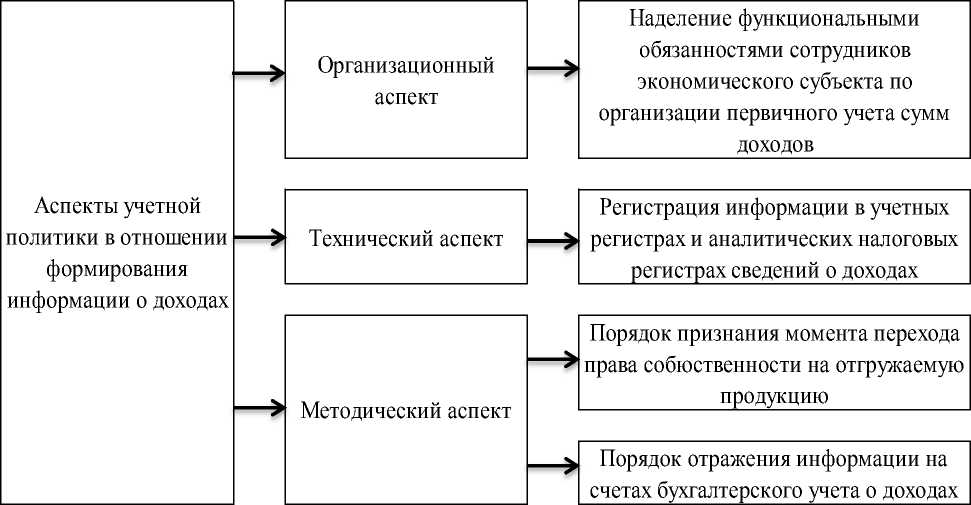

Правильность признания доходов в бухгалтерском и налоговом учете обусловлена наличием релевантной информации о них, формируемой в соответствии с нормами учетной политики. Поэтому для формирования показателей, используемых при принятии управленческих решений в рамках функционирования предприятия, предлагается в учетной политике закрепить следующие вопросы по ее аспектам: организационному, техническому и методическому (рис. 2).

Рис. 2. Порядок формирования информации о доходах в учетной политике

Данный порядок формирования информации о доходах в учетной политике позволит достоверно идентифицировать увеличение экономической выгоды для оптимального управления субъектами бизнеса.

"Экономика и социум" №1(14) 2015