Формирование интегрированной системы BSC как инструмента визуализации бизнес-модели компании

Автор: Парфенова М.Д.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-2 (21), 2018 года.

Бесплатный доступ

В статье представлен алгоритм формирования сбалансированной системы показателей (BSC), интегрирующей в себе факторы ценности компании. Данная система визуально представляется в виде стратегической карты (бизнес-модели), наглядно иллюстрирующей количественные и качественные характеристики, влияющие на процесс создания ценности компании.

Сбалансированная система показателей, визуализация, бизнес-модель, стратегическая карта, графическая иллюстрация, цепочка создания ценности

Короткий адрес: https://sciup.org/140282598

IDR: 140282598

The formation of integrated system of BSC as a tool for the visualization of the business model of the company

The article presents an algorithm for the formation of a balanced scorecard (BSC), integrating the factors of the company's value. This system is visually presented in the form of a strategic map (business model), illustrating the quantitative and qualitative characteristics that affect the process of creating value for the company.

Текст научной статьи Формирование интегрированной системы BSC как инструмента визуализации бизнес-модели компании

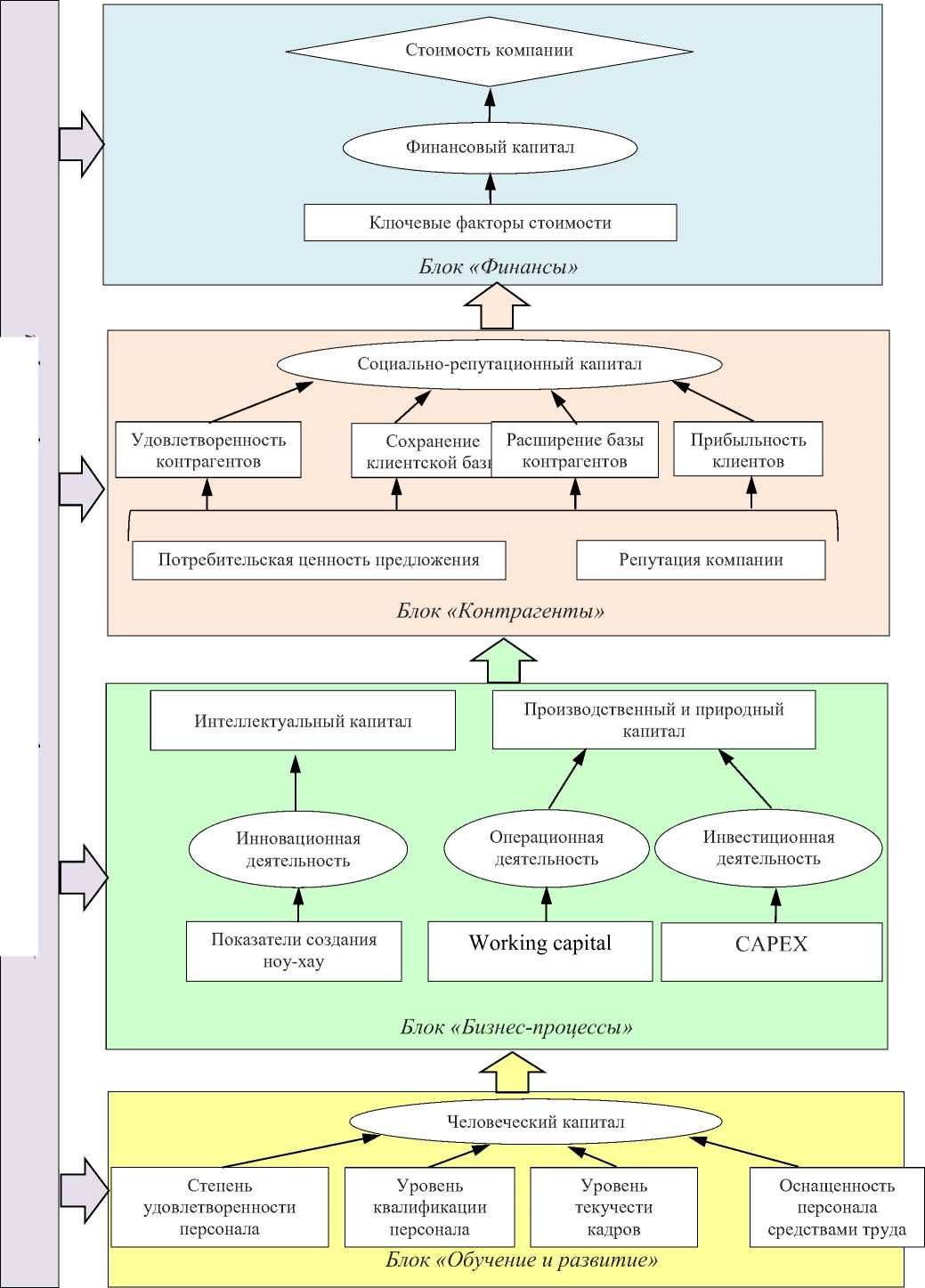

В настоящее время крупные компании и корпорации для повышения прозрачности своей деятельности ежегодно формируют публичный отчет, адресованный широкому кругу заинтересованных сторон. Такого рода отчеты содержат в себе обобщенные данные, раскрывающие информацию обо всех аспектах деятельности этой компании на основе стандартов и нормативных требований (международный стандарт интегрированной отчетности, руководство по отчетности в области устойчивого развития, рекомендации российского союза промышленников и предпринимателей и др.). Главной задачей является выбрать из всего массива информации ту, которая поможет сформировать у заинтересованных сторон комплексное представление о стратегии компании, устойчивости ее развития, производственных и финансово-экономических результатах и других общественно-значимых аспектах деятельности. Для наглядности представления этой информации всё чаще используются методы визуализации – это стратегические карты и бизнес-модели, которые формируются и графически иллюстрируются за счет цепочки связей, описанных математическими формулами и логическими связями. В данной статье представлен алгоритм формирования стратегической карты создания ценности (стоимости) компании, основанной на сбалансированной системе показателей (рис. 1).

Сформирована система факторов, представляет собой не просто набор изолированных показателей, а систему взаимосвязанных индикаторов, смоделированных путем последовательной декомпозиции (от общего к частному), что подтверждается предложенными ниже формулами математического разложения.

Блок «Внешняя среда» - экономические факторы

Рис.1. Стратегическая карта нефинансовых показателей стоимости компании

Данную последовательность можно объяснить следующим образом, так, например, целью финансовой составляющей стратегии любой компании является увеличение отдачи от задействованного капитала. Такой показатель может быть оценен через постоянно увеличивающийся объем продаж. Увеличение объема продаж связано с доверием к компании и лояльностью клиентов. Причиной этому могут служить разные факторы – цена ниже, чем у конкурентов, качество продукции, оптимальное время доставки и др. Однако, для того, чтобы показатель оптимального времени доставки формировал лояльность клиентов, необходимо совершенствовать внутренние бизнес-процессы в компании. Сокращение периода доставки продукции до клиента требует сокращения временных циклов в операционных процессах. Достичь сокращения временных промежутков в общем цикле можно путем повышения эффективности работы сотрудников операционного процесса, что может быть осуществлено через обучение и совершенствование навыков персонала. Именно таким образов выражается связь между блоками BSC.

Для количественной оценки данных факторов в статье предлагается следующий алгоритм:

Этап 1. Декомпозиция факторов блока «финансы» BSC

Финансовые цели могут значительно отличаться в компаниях в зависимости от фазы жизненного цикла. На этапе подъема или роста основными целями компании являются рост объема продаж новых продуктов, услуг на новых рынках новым клиентам при одновременном сохранении адекватных затрат на производство продукта, его продвижение и распределение. На этапе устойчивого развития основная цель – максимизация классических финансовых показателей, таких как рентабельность инвестированного капитала, дохода от основной деятельности, создание добавленной стоимости. Инвестиции осуществляются исходя из их прогнозируемой прибыльности на основе показателя дисконтированного свободного денежного потока и анализа капиталовложений. Этап сбора «урожая» или постепенного спада формирует другие цели для компании. В данном случае особое внимание уделяется не постоянному увеличению рентабельности инвестиций и наращивании производственных мощностей, а максимизации свободных денежных потоков от уже вложенных в компанию средств, а также быстрой и конкретной отдаче от инвестиций.

В соответствии с фазой бизнес-цикла компании разрабатывается ее стратегия и выделяются три финансовых стратегических направления, которые ведут к реализации стратегии:

-

• Рост дохода и расширение структуры деятельности;

-

• Сокращение издержек и увеличение производительности;

-

• Использование активов и инвестиционная стратегия.

Роста дохода и расширения структуры деятельности можно добиться введением нового продукта, нового применения существующего продукта, поиском новых клиентов и рынков, формирования новой ценовой политики и структуры предложения товаров и услуг. Введение нового продукта на рынок наиболее характерно для первой фазы бизнес-цикла компании и может также повлиять на привлечение новых клиентов и рынков. Однако разработка абсолютно нового продукта может потребовать больших материальных и временных затрат, поэтому добиться роста дохода можно путем поиска нового метода применения уже имеющегося продукта, что актуально для фазы устойчивого состояния. Контролируя и изменяя свою ценовую политику в сторону повышения цены в стадии сбора «урожая» для покрытия доходами расходов, а также понижая цену на товар на соответствующем сегменте рынка, в котором это сделает его более привлекательным по сравнению с конкурентами, может существенно увеличить доходы компании.

Кроме целей повышения доходности могут ставиться задачи сокращения издержек и увеличения производительности. Этого можно добиться путем повышения доходности на одного работника, интенсификации использования материальных и человеческих ресурсов компании, сокращения операционных издержек, перехода на более дешевые каналы взаимодействия с клиентами, сокращения торговых, административных издержек.

Направление использования активов и инвестиционной стратегии рассматривается с точки зрения повышения их эффективности. Увеличение эффективности данных показателей может быть осуществлено через вышеуказанные финансовые цели в части увеличения доходов и сокращения издержек, а также за счет сокращения финансового цикла (периода от оплаты сырья до оплаты готовой продукции).

Объединив перечисленные направления, показатели финансового блока BSC для целей стратегического финансового контроля имеют следующий вид как показано в таблице 1.

Таблица 1 - Показатели блока «Финансы»

|

Показатели |

Первичные |

Вторичные |

|

Абсолютные |

Инвестированный капитал |

|

|

Свободный денежный поток |

||

|

Относительные |

Доходность на задействованный капитал |

- Совокупная доходности акционеров |

|

Средневзвешенная стоимость капитала |

|

Поскольку в основу определения ключевых факторов стоимости положен алгоритм определения стоимости компании, базирующийся на финансовой информации, в качестве основных факторов стоимости определены абсолютные показатели (капитал, денежный поток) и относительные (доходность на задействованный капитал, средневзвешенная стоимость капитала).

Далее предложены модели декомпозиции каждого из перечисленных показателей стоимости (табл. 2-4).

Таблица 2. Модель декомпозиции FCF (свободного денежного потока)

|

Формула расчета |

Модель разложения |

|

FCF = EBIAT - (CAPEX + AWC) |

FCF = IC(ROIC - д') |

|

Расшифровка показателей |

|

|

EBIAT –прибыль до вычета процентов, но после налогообложения; CAPEX – капитальные инвестиции во внеоборотные активы; WC – оборотный капитал; IC – инвестированный капитал; ROIC – рентабельность инвестированного капитала (доходность на задействованный капитал); g – темп прироста инвестированного капитала |

|

Таблица 3. Модель декомпозиции ROIC (доходности на задействованный капитал)

|

Формула расчета |

Модель разложения |

|

EBIAT ROIC = IC |

ROIC = (1 — RC + ROO) x (1 — t) x (p ^p ^ x 365 (1-RC + ROO) x (1-t) = ------;:---- 7?— ----- x 365 P FA + P WC |

|

Расшифровка показателей |

|

|

EBIAT –прибыль до вычета процентов, но после налогообложения; IC – инвестированный капитал; RC – ресурсоемкость; ROO – рентабельность прочей деятельности; P FA – период оборота внеоборотных активов; P WC – период оборота рабочего (оборотного) капитала; t – ставка налога на прибыль |

|

Таблица 4. Модель декомпозиции WACC (средневзвешенной стоимости капитала)

|

Формула расчета |

Модель разложения |

|

WACC = dE • kE + dD • kD • • (1-t) = = kE ^ + kD • J^7 • (1 - t) |

WACC = (kf +P(km-kf)y E + kD™(1-t) = = (k f + Pul (1 + (1 - t) —^ (k m - k f )) •"ic + k D ^ • (1-t) |

|

Расшифровка показателей |

|

|

E – величина собственного капитала; D – величина заемного капитала; k D – рыночная относительная стоимость заемного капитала; k E – рыночная относительная стоимость собственного капитала; d E и d D – доли собственного и заемного капитала в инвестированном соответственно; k f – безрисковая доходность; (k m – k f ) – рыночная премия за риск; в - коэффициент бета; D/E - плечо финансового рычага |

|

Этап 2. Разложение факторов блока «контрагенты» BSC

Модель математического разложения, представленная в табл. 3, позволяет определить факторы блока «контрагенты», которые влияют на формирование продаж, прибыли, периоды оборота рабочего капитала (табл. 5).

Таблица 5 - Показатели блока «Контрагенты»

|

Финансовые факторы |

Нефинансовые факторы |

|

Темп прироста продаж |

|

|

Маржа |

- Удовлетворенность клиентов - Доля клиента в прибыли компании |

|

Период оборота дебиторской задолженности |

- Жесткая или либеральная кредитная политика - Волатильность клиентской базы |

|

Период оборота кредиторской задолженности |

- Репутация компании - Волатильность базы поставщиков |

Вышеперечисленные нефинансовые критерии являются специфическими факторами повышения конкурентоспособности компании, и отражают ценность социально-репутационного капитала (рис.1).

Этап 3. Разложение факторов блока «бизнес-процессы» BSC

Ранее проводимые исследования в данной области показали, что эффективность компании в целом, ее ценность, наиболее чувствительны именно к факторам, относящимся к производственной, инвестиционной и инновационной деятельности (табл. 6).

Таблица 6 - Показатели блока «Бизнес-процессы»

|

Тип бизнес-процесса |

Вид капитала |

Финансовые факторы |

Нефинансовые факторы |

|

Инновационная деятельность |

Интеллектуальный |

> Стоимость НМА ^ Доля вложений на НИОКР в общей величине инвестиций |

|

|

Операционная деятельность |

Производственный Природный |

активов |

|

|

Инвестиционная деятельность |

Этап 4. Разложение факторов блока «обучение и развитие» BSC

В настоящее время практически весь механический рутинный труд автоматизирован, но при этом вопросы совершенствования кадровых ресурсов компании для ее развития и конкурентоспособности на рынке всё ещё остаются актуальными. Вопросы оценки человеческого капитала сводятся к определению степени удовлетворенности работника, его производительности труда, затрат на персонал, а также волатильности кадровой базы. Не смотря на то, что выделяются и оцениваются данные компоненты по отдельности, необходимо учитывать, что по сути, затраты на персонал влияют на их удовлетворенность, а она в свою очередь на производительность и сохранность кадровой базы (табл.7).

Таблица 7 - Показатели блока «Обучение и развитие»

|

Финансовые факторы |

Нефинансовые факторы |

|

|

Средний уровень заработной платы |

- Ситуация на рынке |

|

|

- Уровень квалификации |

||

|

- Уровень образования |

||

|

- Стаж работы |

||

|

Производительность труда |

- Степень удовлетворенности сотрудников |

|

|

- Уровень квалификации |

|

|

|

- Сохранность кадровой базы |

|

|

|

- Информационные системы |

|

|

|

- Фондовооруженность |

- Эффективность технического обеспечения |

|

Этап 5. Включение с систему факторов, входящих в блок «внешняя среда»

В рамках данного блока учитываются показатели макроэкономической среды, например уровень инфляции, показатели риска отрасли, рынка, страны, доходность финансовых активов.

Этап 6. Визуальное, иллюстративное представление системы факторов, влияющих на ценность компании

На основе полученных моделей разложения факторов стоимости сформировано дерево факторов стоимости компании или стратегическая карта создания стоимости компании (рис. 1), интегрированная в блоки сбалансированной системы показателей. Данная система наглядно иллюстрирует взаимозависимость показателей, охватывающих все аспекты деятельности компании.

Заключение

Предлагаемая в статье возможность визуализации бизнес-модели компании в виде сбалансированной системы показателей дает возможность наглядно проинформировать о ключевых аспектах деятельности компании, а также за счет математически описанных взаимосвязей факторов, позволяет оценить вклад каждого фактора в создание стоимости финансового капитала компании и его ценности. Предложенная система факторов является универсальной, поскольку ее при необходимости можно дополнять специфическими параметрами без изменения разработанных моделей декомпозиции.

Список литературы Формирование интегрированной системы BSC как инструмента визуализации бизнес-модели компании

- Парфенова М.Д. Методика анализа показателей сбалансированной системы управления стоимостью компании / Образование. Наука. Научные кадры. - 2015. - №2. с. 130-136.

- Парфенова М.Д. Сбалансированная система финансовых и нефинансовых показателей как инструмент управления стоимостью компании / Финансовая аналитика: проблемы и решения. - 2013. - №33. с. 40-49.