Формирование эффективной учетной политики как инструмента минимизации налогов

Автор: Харитонова Ю.Н., Дудко Е.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2 (84), 2022 года.

Бесплатный доступ

В статье рассматриваются вопросы важности грамотного подхода к налоговой оптимизации по средствам учетной политики. Установлено, что благодаря правильной оптимизации налогообложения можно сделать доходы максимальные, а налоги - минимальные, при этом не нарушая законодательство. Сделан вывод о том, что четко продуманная учетная политика позволит увязать все элементы процесса в единое целое и сформировать рациональный механизм ее реализации. Влиять на финансовые результаты можно с помощью регулирования оценки активов, распределения доходной, расходной части между отчетными периодами.

Налоги, налоговая оптимизация, учетная политика, способы минимизации налоговых платежей

Короткий адрес: https://sciup.org/170192151

IDR: 170192151

Forming an effective accounting policy as a tool for tax minimization

The article discusses the importance of a competent approach to tax optimization by means of accounting policy. It has been established that due to the correct optimization of taxation, it is possible to maximize income and minimize taxes, while not violating the law. It is concluded that a well-thought-out accounting policy will make it possible to link all the elements of the process into a single whole and form a rational mechanism for its implementation. It is possible to influence financial results by regulating the valuation of assets, the distribution of income and expenditure between reporting periods.

Текст научной статьи Формирование эффективной учетной политики как инструмента минимизации налогов

Актуальность: рынок финансовых услуг является быстро развивающейся сферой экономики. Изменениям подвергаются законодательные нормы защиты прав потребителей, а также условия оказания услуг потребителям и соответствующие требования законодательства к ним. На сегодняшний день на финансовом рынке представлено множество активно развивающихся компаний, которые ведут свою деятельность в сфере оказания финансовых услуг. К таким организациям относятся банки, пенсионные фонды, кредитные, страховые организации и другие. Большое количество людей являются потребителями финансовых услуг, и неудивительно, что при таком их развитии достаточно часто встречаются нарушения прав потребителей.

Методы исследования: анализа, сравнения, описательный метод.

Финансовые услуги - крупнейшая по выручке индустрия в мире. Что же такое финансовая услуга? Финансовая услуга представляет собой деятельность по привлечению и (или) размещению денежных средств физических и юридических лиц. Как и у любой другой услуги, у финансовой услуги должен быть потребитель. Согласно ФЗ №123 «Об уполномоченном по правам потребителей финансовых услуг»: «потребитель финансовых услуг - это физическое лицо, являющееся стороной договора, либо лицом, в пользу которого заключён договор, либо лицом, которому оказывается финансовая услуга в целях, не связанных с осуществлением предпринимательской деятельности» [1].

Финансовые услуги разнообразны. Многие экономисты их классифицируют следующим образом: услуги банковских учреждений и небанковских организаций, услуги инвестиционно-банковского характера, страховые услуги [2].

В условиях такого разнообразия и популярности финансовых услуг становится важной задача совершенствования защиты прав потребителей. Совокупность мер, осуществляемых государством с целью регулирования общественных отношений, которые возникают между субъектом предпринимательства и потребителем называется защитой прав потребителя. Данное понятие в нашу жизнь вошло не так давно. Одним из приоритетных направлений в социально-экономической сфере является совершенствование организационного и правового обеспечения защиты прав потребителей финансовых услуг [3].

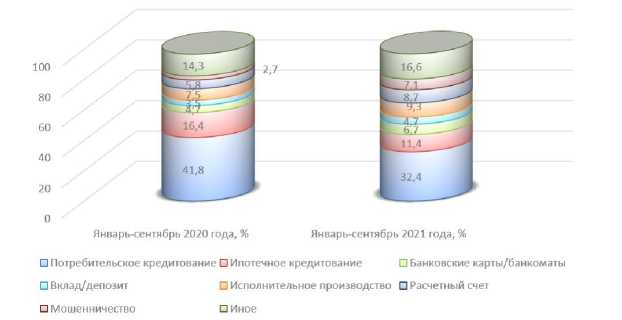

Согласно статистическим данным ЦБ РФ, за первые три квартала 2021 года потребителями финансовых услуг было отправлено на рассмотрение в Центральный банк 186 тысяч жалоб, это на 13% меньше, чем за такой же период 2020 года. Такому сокращению способствовало уменьшение числа жалоб в отношении кредитных организаций по поводу реструктуризации взятых кредитов из-за пандемии COVID-19.

Рассмотрим структуру распределения общего числа жалоб за 2020-2021 гг. (рис. 1).

Январь-сентябрь 2020 года, % Январь-сентябрь 2021 года, %

□ Кредитные организации □ Субъекты страхового дела

□ МФО, КПК □ Бюро кредитных историй

□ Участники корпоративных отношений □ Прочее

Рис. 1. Распределение общего количества жалоб, %

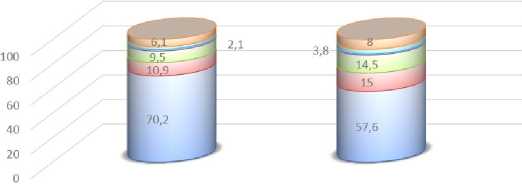

Наибольшую долю в общем количестве жалоб занимают жалобы в отношении кредитных организаций, субъектов страхового дела, микрофинансовых организаций. В первых трёх кварталах 2021 года произошло значительное снижение доли жалоб на кредитные организации (на 12,6%) относительно 2020 года. Доля жалоб в отношении субъектов страхового дела увеличилась на 4,1%. Также возросло и количество жалоб на МФО с 9,5% в 2020 году до 14,5% в 2021 году. Так как наиболее распространены жалобы на кредитные организации, обратимся к распределению жалоб в отношении кредитных организаций, оно представлено на рисунке 2.

Рис. 2. Распределение жалоб в отношении кредитных организаций, %

На долю потребительского кредитования приходится наибольшее число жалоб в отношении кредитных организаций. При этом число таких жалоб в период с января-сентября 2021 года сократилось на 9,4% по сравнению с 2020 годом. Также уменьшилась доля жалоб в отношении ипотечного кредитования (на 5%). Следует отметить, что за первые три квартала 2021 года удельный вес мошенничества увеличился на

4,4% относительно 2020 года. Банковские переводы, вклады и депозиты и банковские карты занимают незначительную долю в распределении числа жалоб.

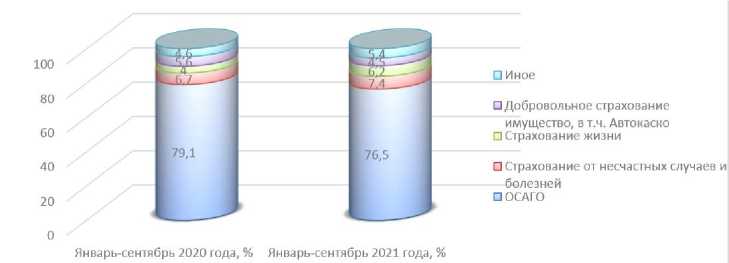

Большое распространение имеют жалобы в отношении субъектов страхования. Рассмотрим, какие виды страхования наиболее часто встречаются в жалобах потребителей страховых услуг (рис. 3).

Рис. 3. Распределение жалоб в отношении субъектов страхового дела, %

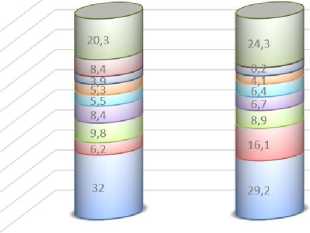

ОСАГО занимает свыше 2/3 всех жалоб относительно субъектов страхового дела. В 2021 году произошло незначительное снижение доли ОСАГО (на 2,6%). Остальные виды страхования занимают удельный вес от 4,5 до 7,4% в структуре распределения жалоб. МФО, как и все остальные участники финансового рынка продолжают работать в условиях пандемии, которая внесла определенные коррективы в их деятельность и изменила модель бизнеса: стало развиваться быстрыми темпами онлайн-кредитование, МФО расширили продуктовую линейку и увеличили объемы долгосрочного финансирования. Данная стратегия несет определенные риски для самих МФО и также может увеличить поток жалоб от клиентов [4]. Обратимся к статистике жалоб в отношении МФО, она представлена на рисунке 4.

□ Иное

о

Январь-сентябрь 2020 года, ^Январь-сентябрь 2021 года, %

-

□ Реструктуризация договора займа в связи с коронавирусом

-

□ Превышение предельного размера задолженности

-

□ Вопросы по кредитным историям

-

□ Реструктуризация/рефинансирование договора займа

-

□ Мошенничество

-

□ Взимание комиссий

-

□ Навязывание платных услуг

-

□ Вопросы по закону №23О-Ф3

Рис. 4. Распределение жалоб в отношении МФО, %

Вопросы по закону №230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» занимают около 30% в распределении жалоб в отношении МФО. За первые три квартала 2021 года произошло значительное увеличение навязывания платных услуг (на 9,9%) относительно такого же периода 2020 года. Мошенничество и взимание комиссий в структуре жалоб в отношении МФО занимают от 6% до 10%. С 8,4% в 2020 году до 0,2% в 2021 году уменьшилось количество жалоб в отношении реструктуризации договора займа в связи с коронавирусом. В России защитой прав потребителей занимается Федеральная служба по надзору в сфере прав потребителей и благополучия человека (Роспотребнадзор). К полномочиям данной службы относятся: проверка соответствия финансовых услуг обязательным требованиям, предупреждение действий, которые вводят в заблуждение потребителей данных услуг, статистическое наблюдение и анализ нарушений в области защиты прав потребителей. Но в ситуациях, когда дело касается нарушения федеральных законов, соблюдение которых контролируется Банком России, такие жалобы рассматривает регулятор и проводит мониторинг финансового рынка [5].

Служба по защите прав потребителей является одной из важных составляющих структуры Центрального банка, в данную службу имеет возможность направить жалобу любой потребитель финансовых услуг. В сфере защиты прав потребителей Центральный банк выполняет следующие функции: проводит контроль выполнения финансовыми организациями обязательных условий договора, препятствует деятельности по утаиванию от потребителей значимой информации и навязыванию услуг и прочее. ЦБ РФ осуществляет защиту прав потребителей на финансовом рынке по двум направлениям. Первое из них – превентивное – выявление различных недобросовестных практик, которые вредят интересам потребителей финансовых услуг и деятельность по их ликвидации. Второе – реактивное – обработка обращений и жалоб [6].

Центральный банк помогает гражданам в решении вопросов, связанных с нарушением их прав финансовыми организациями. Он проводит соответствующую проверку и, если это необходимо, принимает меры реагирования. Центральный банк вмешивается в договорные отношения между потребителем и финансовой организацией только в определённых случаях, которые установлены законом. В связи с этим клиенту следует тщательно изучать условия договора, который он подписывает, чтобы сделать осознанный выбор. Стоит отметить, что отказ от большого количества финансовых услуг без штрафных санкций возможен в период 14 календарных дней с момента, когда договор подписан. Когда возникают претензии имущественного характера к субъектам финансового рынка для досудебного урегулирования спора необходимо прибегнуть к помощи омбудсмена (финансового уполномоченного). Оказываемая омбудсменом помощь бесплатна, а решение, принятое им, является обязательным для исполнения субъектом финансового рынка [7].

Подача судебного иска к финансовой организации возможна в случае неразреше-ния конфликта при помощи финансового уполномоченного. Существует несколько способов обращения в Центральный Банк. Это можно сделать через мобильное приложение «ЦБ онлайн» или связаться со специалистами Центрального банка по телефонам контактного центра. Специалисты грамотно смогут ответить на интересующие граждан вопросы, а также дадут инструкцию действий в сложной ситуации и многое другое. Также обратиться в Центральный банк можно с помощью Интернет-при-емной. Применение цифровых технологий в финансовом секторе способно снизить время рассмотрения жалоб, быстрее среагировать на них, то есть ускорить процесс принятия решений [8].

Таким образом, защита прав потребителей финансовых услуг – серьёзная задача в условиях развития новых технологий, биз-нес-моделей и появления новых финансовых продуктов и услуг. Наибольшее количество жалоб потребителей приходится на кредитные организации, а именно на потребительское кредитование. Требования и правила регуляторов финансовой сферы нацелены на ограждение потребителей финансовых услуг и участников рынка от мошенничества, сокрытия существенной информации и навязывания платных услуг. Это способствует повышению уровня доверия к участникам рынка, давшим согласие на соблюдение установленных норм.

Список литературы Формирование эффективной учетной политики как инструмента минимизации налогов

- Бабаев Ю.А. Бухгалтерский финансовый учет: учебник / Л.Г. Макарова, А.М. Петров // Под ред. Бабаева Ю.А. - 5-е изд., перераб. и доп. - М.: Вузовский учебник: ИНФРА-М, 2019. - 463 с.

- Каменец Н.В. Учетная политика в управленческом учете // Глобальный научный потенциал. - 2019. - № 10 (55). - С. 60-62.

- Харитонова Ю.Н., Ларина В.Р., Дудко Е.А. Эффективное налоговое планирование как способ оптимизировать налогообложение организации // Экономика и предпринимательство. - 2021. - № 10 (135). - С. 797-800.

- EDN: DGXYGJ