Формирование коммерческими банками устойчивой ресурсной базы в современных условиях

Автор: Конорев А.М., Алексеева А.И.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 8 (24), 2018 года.

Бесплатный доступ

Статья посвящена исследованию источников формирования коммерческими банками ресурсной базы. В работе изучена структура ресурсной базы современных коммерческих банков, рассмотрены депозитные и недепозитные источники. В статье предложены направления повышения качества ресурсной базы коммерческого банка.

Ресурсная база, коммерческий банк, пассивы, депозиты, собственный капитал

Короткий адрес: https://sciup.org/140284050

IDR: 140284050

The formation of commercial banks sustainable resources in modern conditions

The article is devoted to the study of the sources of formation of the resource base by commercial banks. The paper studies the structure of the resource base of modern commercial banks, considered Deposit and non-Deposit sources. The article suggests ways to improve the quality of the resource base of a commercial Bank.

Текст научной статьи Формирование коммерческими банками устойчивой ресурсной базы в современных условиях

Банк, как хозяйствующий субъект, для обеспечения своей деятельности должен располагать определенной суммой денежных средств и материальными активами, которые и составляют его ресурсы. С точки зрения происхождения эти ресурсы состоят из собственного капитала банка и заемных средств, привлеченных им на время со стороны, занятых у других лиц. Отсюда следует, что ресурсы банка представляют собой совокупность собственных, привлеченных и заемных средств, имеющихся в распоряжении банка и используемых им для ведения активных операций. Специфика деятельности банка состоит в том, что его ресурсы в подавляющей части формируются не за счет собственных, а за счет привлеченных средств. Возможности банка, позволяющие ему аккумулировать средства, регулируются Центральным банком РФ и зависят от размеров собственного капитала кредитного учреждения и его организационно-правовой формы.1

Для каждого коммерческого банка формирование ресурсной базы имеет большое значение, так как от этого зависит эффективность банковской деятельности. Ресурсная база банка зависит как от внешних, так и внутренних факторов. Ресурсы коммерческого банка формируются путем проведения пассивных операций. Ресурсная база коммерческого банка включает в себя собственные средства (капитал) и привлеченные средства.

Ресурсная база обеспечивает функционирование коммерческого банка через проведение соответствующих активных операций. Между активами пассивами банка устанавливается прямая взаимосвязь: размер, структура, состав различных видов активов должны соответствовать объему, составу и структуре пассивов, а также обеспечивать банку финансовую устойчивость и ликвидность. В таблице 1 представлены основные показатели, характеризующие пассивы банковского сектора Российской Федерации.

Таблица 1 - Пассивы банковского сектора Российской Федерации

|

Показатель / годы |

01.01.15 |

01.01.16 |

01.01.17 |

|

Пассивы, млрд руб. |

77 653,0 |

82 999,7 |

80 063,3 |

|

в % к ВВП |

98,0 |

99,7 |

93,2 |

|

Собственные средства (капитал), млрд. руб. |

7928,4 |

9008,6 |

9387,1 |

|

в % к ВВП |

10,0 |

10,8 |

10,9 |

|

в % к активам |

10,2 |

10,9 |

11,7 |

|

Вклады физических лиц, млрд. руб. |

18 552,7 |

23 219,1 |

24 200,3 |

|

в % к ВВП |

23,8 |

27,9 |

28,2 |

|

в % к пассивам |

23,9 |

28,0 |

30,2 |

|

в % к денежным доходам населения |

38,7 |

43,4 |

44,7 |

|

Депозиты и средства на счетах нефинансовых и финансовых организаций, млрд. руб. |

23 418,7 |

27 064,2 |

24 321,6 |

|

в % к ВВП |

29,6 |

32,5 |

28,3 |

|

в % к пассивам |

30,2 |

32,6 |

30,4 |

Исходя из данных представленных в таблице 1 видно, что существенную долю ресурсов (более 60%) составляют привлеченные средства от нефинансовых и финансовых организаций населения, которые на 01.01.2017 г. составили около 50 трлн. руб. На собственные средства банковского сектора на 01.01.2017 г. приходится 11% пассивов, или 9,4 трлн. руб.2

Следует отметить, что процесс формирования ресурсной базы коммерческих банков в настоящее время сопровождается рядом проблем.

Одной из проблем является соотношение долгосрочных активов и пассивов . В современных условиях банки вынуждены значительную часть своих ресурсов формировать за счет краткосрочных источников. Это можно увидеть в таблице 2. В привлеченных средствах от организаций преобладают средства на счетах и депозиты сроком до 1 года (67,5%), доля депозитов свыше 1 года в общем объеме депозитов организаций на 01.01.2017 г. снизилась по сравнению с 01.01.2016 г. и составила 50,8%. Как известно, депозиты, размещенные на срок более 1 года, являются наиболее стабильным источником ресурсной базы банка.

Таблица 2 - Динамика основных видов привлеченных средств организации

|

Показатель / годы |

01.01.15 |

01.01.16 |

01.01.17 |

|

Средства привлеченные от организаций, |

25 008,1 |

28 442,1 |

25 635,1 |

|

в том числе: |

|||

|

– cредства организаций на счетах |

7465,0 |

8951,3 |

9250,0 |

|

– депозиты и прочие привлеченные средства |

17 007,9 |

19 018,2 |

16 385,2 |

|

в том числе по срокам: |

|||

|

сроком до 1 года |

7970,3 |

9143,6 |

8057,1 |

|

сроком свыше 1 года |

9037,5 |

9874,7 |

8328,1 |

Использование краткосрочных ресурсов для относительно долгосрочных активных операций может привести к снижению ликвидности банка. Более длинные и стабильные ресурсы банк может привлекать от физических лиц во вклады. Еще одним источником привлечения ресурсов является эмиссия долговых ценных бумаг: облигаций, депозитных и сберегательных сертификатов, векселей.

По данным Банка России, степень использования краткосрочных обязательств в качестве источника формирования долгосрочных ликвидных активов с 01.01. 2015 по 01.01.2017 г. выросла с 23,9 до 31,9%, а обязательства по срокам, оставшимся до погашения свыше 1 года, снизились с 24,7 до 21,2% от общего объема обязательств соответственно.

Таблица 3 - Структура вкладов физических лиц (млрд. руб.)

|

Показатель / годы |

01.01.15 |

01.01.16 |

01.01.17 |

|

Вклады физических лиц |

18552,7 |

23219,1 |

24200,3 |

|

из них сберегательные сертификаты |

460,5 |

571,4 |

485,5 |

|

в том числе: |

|||

|

сроком до 30 дней: |

3214,6 |

3843,7 |

4424,4 |

|

– в рублях |

2664,9 |

3176,5 |

3563,6 |

|

– в иностранной валюте |

549,7 |

667,1 |

860,8 |

|

сроком от 31 дня до 1 года: |

5124,0 |

9278,4 |

8511,4 |

|

– в рублях |

3814,6 |

6948,4 |

7553,3 |

|

– в иностранной валюте |

1309,4 |

2330,1 |

958,2 |

|

Удельный вес (%) |

45,0 |

56,5 |

53,5 |

|

сроком свыше 1 года: |

10 214,1 |

10 097,0 |

11 264,5 |

|

– в рублях |

7227,1 |

6273,3 |

7359,8 |

|

– в иностранной валюте |

2987,0 |

3823,7 |

3904,7 |

|

Удельный вес (%) |

55,0 |

43,5 |

46,5 |

В таблице 3 представлена структура вкладов по срокам и валюте. В абсолютном выражении объемы вкладов растут, но относительные показатели снижаются. Начиная с 01.01.2016 г. наблюдается увеличение удельного веса вкладов со сроком до 1 года, что составляет около 55%. Доля вкладов в иностранной валюте в общем объеме вкладов физических лиц снизилась до 23,7%, на 01.01.2016 г. она составляла 29,4%. Высокая доля валютных депозитов повышает неустойчивость ресурсной базы в связи с непредсказуемостью перетока рублевых средств в валютные и обратно.3

Но выпущенные долговые обязательства не играют существенной роли и в структуре пассивов российских банков составляют всего около 3%.

Таблица 4 - Соотношение долгосрочных активов и пассивов банковского сектора РФ

|

Показатель / годы |

01.01.2015 |

01.01.2016 |

01.01.2017 |

|

Ликвидные активы по срокам, оставшимся довостребования свыше 1 года, в%отсум |

39,0 |

44,3 |

42,4 |

|

Обязательства по срокам, оставшимся до п огашения свыше 1 года, в % от всех обязательств |

24,3 |

24,3 |

21,2 |

|

Степень использования краткосрочных обязательств в качестве источника формирования долгосрочных ликвидных активов, в % |

23,8 |

30,9 |

31,9 |

Другой проблемой является отраслевая диспропорциональность экономики. Российская экономика характеризуется превалирующим развитием оптовой торговли, сферы услуг и добывающих производств. Удельный вес обрабатывающей промышленности и сельского хозяйства, способных обеспечить потребности населения и предприятий в готовой продукции, сырье, материалах, а также снизить их зависимость от конъюнктуры мирового рынка, в частности цен на энергоресурсы, продолжает оставаться на крайне низком уровне.4 Отсутствие качественных структурных преобразований на фоне обострения геополитической обстановки и наложения санкций на Россию стало причиной ряда проблем в банковской системе. На устойчивость банков подобная ситуация оказала существенное негативное влияние, которое выразилось в том, что увеличилась стоимость привлекаемых ими ресурсов. Это, с одной стороны, сократило доходы банков, их рентабельность, а с другой – вызвало некоторые проблемы с поддержанием необходимого уровня ликвидности. Подтверждением этому являются данные таблице 5.

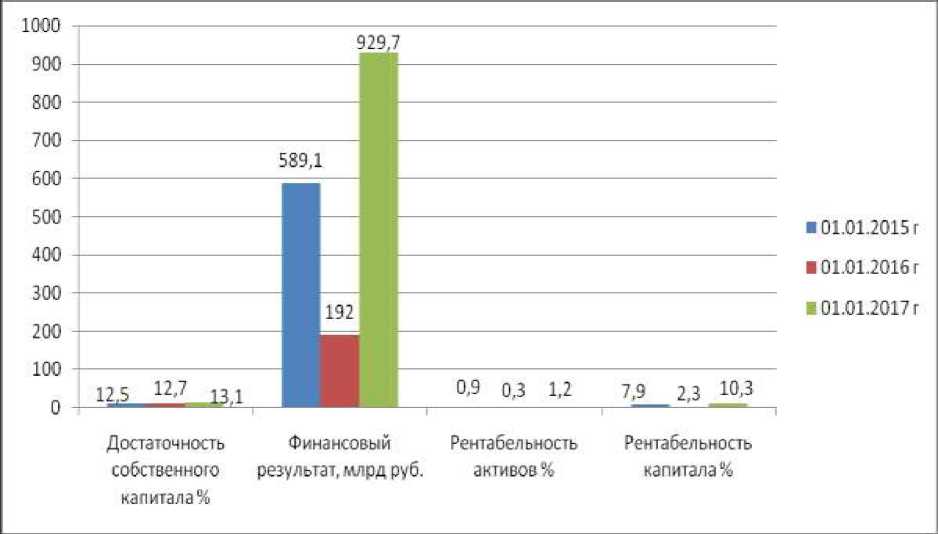

Таблица 5 - Показатели финансовой устойчивости банковского сектора

|

Показатель / годы |

01.01.2015 |

01.01.2016 |

01.01.2017 |

|

Достаточность собственного капитала, (%) |

12,5 |

12,7 |

13,1 |

|

Финансовый результат, (млрд руб.) |

589,1 |

192,0 |

929,7 |

|

Рентабельность активов, (%) |

0,9 |

0,3 |

1,2 |

|

Рентабельность капитала, (%) |

7,9 |

2,3 |

10,3 |

Продемонстрируем, полученную в ходе расчетов, информацию с помощью диаграммы на рисунке 1.

Рисунок 1 - Показатели финансовой устойчивости коммерческого банка

Таким образом, ресурсная база коммерческого банка зависит от особенностей деятельности банка, его депозитной политики, возможностей на рынке привлечения средств, а также от макроэкономической конъюнктуры.

Для решения проблем банкам следует повысить сбалансированность активов и пассивов по критерию «пополнение ресурсной базы для расширения масштабов деятельности – снижение стоимости привлечения». Также необходимо уделять внимание качеству обслуживания клиентов, которое зависит: от степени развития информационных технологий в банке, информационной открытости банка; уровня квалификации персонала банка; доступности продуктов и услуг.5

Банкам следует развивать такие банковские услуги (расчетно-кассовое обслуживание, консультационные услуги), которые обеспечат им дополнительный доход, а также не ухудшат значения основных финансовых показателей деятельности. Кроме того, развитие этих видов операций будет способствовать росту степени информированности банков о деятельности их клиентов – потенциальных заемщиков, а это, в свою очередь, позволит снизить риски взаимодействия с ними впоследствии. Необходимо также участие коммерческих банков в инвестиционных проектах по финансированию объектов социальной сферы, что положительно скажется на имидже банка и его привлекательности для частных клиентов.67

В каждом отдельном коммерческом банке структура отличается большим разнообразием, что объясняется, в основном, индивидуальными особенностями каждого банка. Преобладание отдельных источников банковских ресурсов, а именно привлеченных средств, в общем объеме ресурсной базы коммерческих банков зависит от конкретных условий развития экономики и степени развития отдельных секторов финансового рынка в стране.

-

5 Васильев К.А. Особенности формирования банковских ресурсов / Т.В. Васильева, Е.В. Кайгородова, Е.В. Багирова // Московский экономический журнал. - 2016. - №2. - С. 10–11.

-

6 Артемов В.А. Комплексная оценка эффективности финансирования инвестиционных процессов в социальной сфере / В.А. Артемов // Финансовая аналитика: проблемы и решения. – 2012. – № 24. – С. 10– 14.

-

7 Артемов В.А. Методологические аспекты нормативно-целевого планирования и мониторинга финансирования инвестиционных процессов в социальной сфере / В.А. Артемов // Среднерусский вестник общественных наук. – 2014. – №6 (36). – С. 74–80.

Список литературы Формирование коммерческими банками устойчивой ресурсной базы в современных условиях

- Артемов В.А. Комплексная оценка эффективности финансирования инвестиционных процессов в социальной сфере/В.А. Артемов//Финансовая аналитика: проблемы и решения. -2012. -№ 24. -С. 10-14.

- Артемов В.А. Методологические аспекты нормативно-целевого планирования и мониторинга финансирования инвестиционных процессов в социальной сфере/В.А. Артемов//Среднерусский вестник общественных наук. -2014. -№6 (36). -С. 74-80.

- Валенцова Н.И. Современные приоритеты в управлении ресурсной базой коммерческих банков/Н.И. Валенцова//Научно-практический журнал.-2016.-№11.-С. 2-4.

- Васильев К.А. Особенности формирования банковских ресурсов/К. А. Васильев, Т.В. Васильева, Е.В. Кайгородова, Е.В. Багирова//Московский экономический журнал. -2016. -№2. -С. 10-11.

- Официальный сайт Банка России -Режим доступа: http://www/cbr.ru/, свободный.

- ФЗ «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 г. №86-ФЗ (в ред. от 21.11.2011 №327 ФЗ) -Режим доступа: http://www.consultant.ru, свободный.

- Чеховская И.А., Руденок Л.М. Кредитные операции российских коммерческих банков: их динамика и структура/И.А. Чеховская, Л.М. Руденок//Экономические исследования и разработки. -2016. №3.-С. 9-11.