Формирование модели оптимизации структуры финансовых ресурсов организации в сфере информационных коммуникационных технологий

Автор: Бабайлова Г.С.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 4 (36), 2014 года.

Бесплатный доступ

В статье рассматривается формирование модели оптимизации структуры финансовых ресурсов организации в сфере ИКТ, обеспечивающей такое соотношение собственных и заемных финансовых ресурсов, при котором достигается максимизация рыночной стоимости организации в сфере ИКТ с учетом требуемого баланса интересов: доходность - риск - ликвидность.

Финансовые ресурсы, модель оптимизации финансовых ресурсов, рыночная стоимость организации, средневзвешенная стоимость капитала

Короткий адрес: https://sciup.org/142179098

IDR: 142179098

Forming a model to optimize the structure of the company financial resources in information communication field

The article is focused on the model to optimize the structure of the company financial resources in ICT with regard to the balance of interests between profitability, risk and liquidity.

Текст научной статьи Формирование модели оптимизации структуры финансовых ресурсов организации в сфере информационных коммуникационных технологий

Системный анализ позволяет определить назначение и роль каждого элемента системы управления в процессе формирования и использования финансовых ресурсов в сфере информационных и коммуникационных технологий (далее – ИКТ) и позволяет проводить оценку всех совокупных факторов структуры финансовых ресурсов организации и выявить влияние каждого из них на степень достижения поставленной цели.

Модель оптимизации структуры финансовых ресурсов организации в сфере ИКТ должна формироваться с учетом воздействия различных факторов, отражающих характеристику организации и влияние на нее внешней среды. Следует отметить, что единой, оптимальной структуры капитала в целом для всех организаций не существует.

Механизм оптимизации структуры финансовых ресурсов организации в сфере ИКТ предполагает ряд направлений:

-

- исследование по целевым параметрам, которые направлены на реализацию модели оптимизации структуры финансовых ресурсов;

-

- анализ фактической структуры финансовых ресурсов, определение ее соответствия целевым индикаторам;

-

- определение ключевых финансовых факторов создания стоимости;

-

- определение потребности в инвестируемых финансовых ресурсах;

-

- выбор оптимальной структуры финансовых ресурсов с учетом влияния факторов внешней и внутренней среды;

-

- определение источников финансирования финансовых ресурсов;

-

- разработка механизмов воздействия при изменении внешних и внутренних факторов, влияющих на структуру финансовых ресурсов.

Вместе с тем в рамках оптимизации структуры финансовых ресурсов организации в сфере

ИКТ с использованием стоимостного подхода можно построить модель, обеспечивающую такое соотношение собственного и заемного капитала, при котором достигается максимизация обоснованной рыночной стоимости организации с учетом требуемого баланса интересов: доходность – риск – ликвидность.

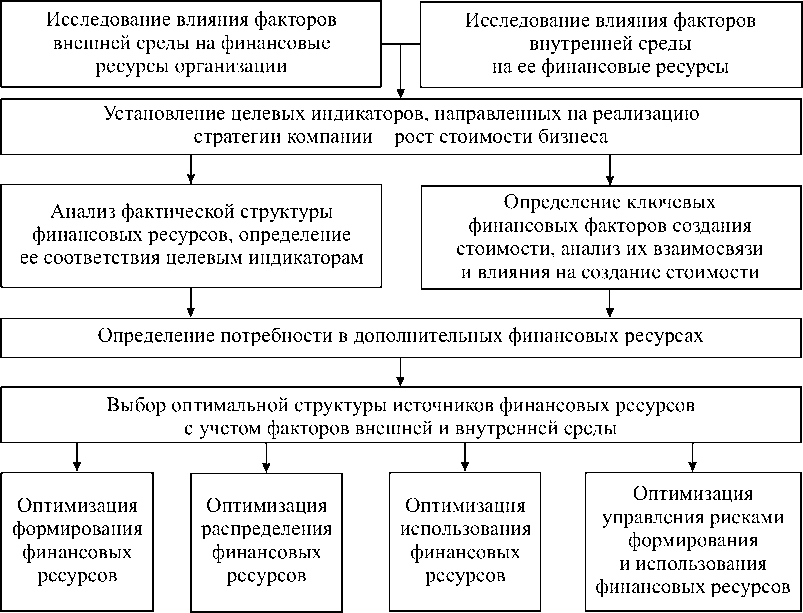

В основе концепции оптимизации структуры финансовых ресурсов организации в сфере ИКТ может быть модель, при которой достигается максимизация рыночной стоимости организации. Механизм реализации расширенной модели (подразумевает конкретизацию основных направлений сокращенной модели) оптимизации структуры финансовых ресурсов организации в сфере ИКТ предполагает следующие направления (см. рис. 1).

Целевым критерием оптимизации структуры финансовых ресурсов организации в исследуемой отрасли является максимизация рыночной стоимости организации. В качестве индикатора рыночной стоимости предложено использовать показатель МVA, представляющий собой приведенную оценку прогнозируемых значений добавленной экономической стоимости (EVA).

Добавленная рыночная стоимость (MVA) – это показатель, который отражает величину превышения рыночной капитализации организации (рыночной стоимости) над стоимостью ее собственного капитала, отраженных в бухгалтерском балансе. Оценка по показателю MVA приводит к некоторому искажению результатов, он не дает должного представления о периоде создания стоимости.

Разница между рыночной и балансовой стоимостью организации может отразить факт «добавления» рыночной стоимости, которая не отражается в финансовой (бухгалтерской) отчетности. Максимизация этой добавленной стоимости может представлять собой одну из стратегических целей организации.

Рис. 1. Основные направления оптимизации структуры финансовых ресурсов организации в сфере информационных и коммуникационных технологий (расширенная модель)

Изменение показателя MVA отражает величину созданной за год стоимости. Для того чтобы сравнить значение MVA, можно провести ее нормирование (см. табл. 1). Нормированные значения MVA рассчитываются делением MVA в году t на стоимость инвестированного капитала в году t - 1. В качестве коэффициента капитализации мы взяли ставку рефинансирования Центрального банка Российской Федерации с 2007 по 2012 гг.

Таблица 1

Расчет MVA для организации за 2007–2012 гг.

|

Показатель |

Год |

|||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

1. Собственный капитал, тыс. руб. |

36460 |

26040 |

42100 |

51274 |

62815 |

75511 |

|

2. Чистая прибыль, тыс. руб. |

33360 |

24710 |

36200 |

38214 |

40522 |

41783 |

|

3. Ставка рефинансирования, % * |

10,50 |

10,75 |

10,77 |

8,25 |

8,00 |

8,13 |

|

4. Рыночная капитализация организации, тыс. руб. (п. 2 + (п. 2 : п. 3)) |

36863 |

27366 |

40099 |

41367 |

43764 |

45180 |

|

5. Добавленная рыночная стоимость (MVA), тыс. руб. (п. 4 – п. 1) |

403 |

1326 |

–2001 |

–9907 |

–19051 |

–30331 |

|

6. Изменения в MVA, тыс. руб. |

– |

923 |

–3327 |

–11908 |

–28958 |

–49382 |

Данные с официального сайта Центрального банка Российской Федерации.

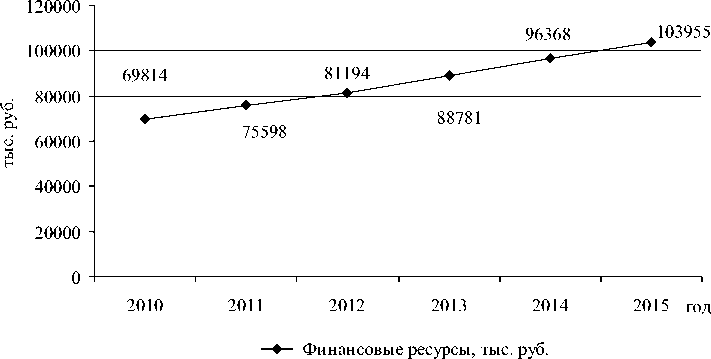

Для определения стоимости финансовых ресурсов в будущем периоде целесообразно использовать метод экстраполяции на основе среднего аб- солютного прироста при условии, что организация в последние 3 года одинаковыми темпами увеличивала объем финансовых ресурсов (см. табл. 2).

Таблица 2

Сглаживание объема финансовых ресурсов организации с 2010 по 2012 гг.

|

Год |

Финансовые ресурсы, тыс. руб. ( y ) |

Условное обозначение времени ( t ) |

Разность (∆) |

|

2010 |

69814 |

–1 |

|

|

2011 |

75598 |

0 |

5784 |

|

2012 |

81194 |

1 |

5596 |

|

Итого |

226606 |

0 |

11380 |

|

Среднее значение |

75535 |

– |

7587 |

Следовательно, можно составить прогноз: y2013 = 81194 + 7587 х 1 = 88781 тыс. руб.; y2014 = 88781 + 7587 х 1 = 96368 тыс. руб. y2015 = 96368 + 7587 х 1 = 103955 тыс. руб.

Как видно на рисунке 2, на конец 2014 г. прогнозная величина финансовых ресурсов организации составит 96368 тыс. руб., на конец 2015 г. – 103955 тыс. руб.

Рис. 2. Текущие и прогнозные значения финансовых ресурсов организации

Целью управления стоимостью организации в сфере ИКТ на основе показателя EVA является создание условий для инвестора, когда операционная прибыль превышает средневзвешенную стоимость использованного капитала в денежном выражении. Другими словами, добавленная стоимость возникает в том случае, если рентабельность активов организации превышает средневзвешенные затраты на капитал.

Итак, главная цель, обосновывающая целесообразность использования EVA, состоит в том, что собственники организации в сфере ИКТ должны получить норму возврата за принятый риск. Если этого не происходит, то значит отсутствует выгода от инвестиционной деятельности организации.

В стратегическом плане оптимизация структуры финансовых ресурсов организаций в сфере ИКТ достигается при максимальных значениях MVA. Указанная связь может быть определена с использованием матрицы, на вертикальной оси которой фиксируются изменения структуры финансовых ресурсов организации, а на горизонтальной – MVA.

Для отражения изменений структуры финансовых ресурсов организации в сфере ИКТ введем показатель процентного соотношения собственного и заемного капитала (Е-D)/E. Экономический смысл данного показателя состоит в следующем. Если организация не привлекает заемный капитал, указанное процентное соотношение составляет 100%. В случае использования заемного капитала процентное соотношение (Е-D)/E имеет положительное значение, если сумма собственного капитала больше суммы заемного капитала, и отрицательное значение, если величина долга превышает величину собственного капитала.

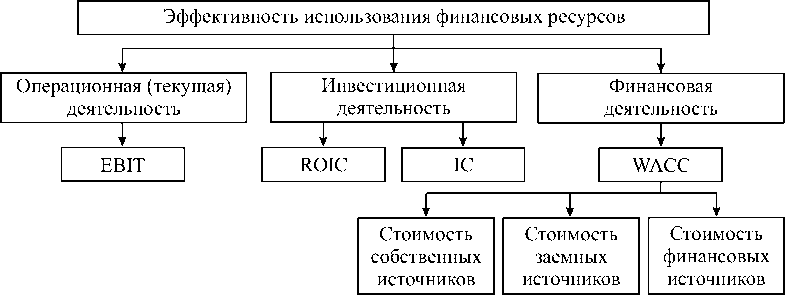

Следующий этап реализации модели оптимизации финансовых ресурсов организации в сфере ИКТ связан с идентификацией ключевых финансовых факторов создания стоимости, анализом их взаимосвязи и влияния на создание стоимости. Мы выделили следующие ключевые финансовые факторы, обеспечивающие рост экономической добавленной стоимости (EVA). EVA, в отличие от иных показателей, позволяет в интегральной форме отразить эффективность ис- пользования финансовых ресурсов организации в сфере ИКТ, поскольку обобщает результаты трех основных видов деятельности: операционной, инвестиционной и финансовой. При этом задача идентификации ключевых финансовых факторов создания стоимости сводится к определению тех финансовых факторов, которые непосредственно воздействуют на показатель EVA.

Финансовые факторы стоимости могут быть распределены по нескольким уровням. В состав факторов первого уровня входят показатели операционной прибыли, рентабельности инвестированного капитала, объема инвестированного капитала и его средневзвешенной стоимости. Показатель финансовой структуры капитала относится к факторам второго уровня. Он оказывает свое влияние на стоимость компании опосредованно, через показатель средневзвешенной стоимости капитала. Схема использования в анализе факторов показана на рисунке 3.

Рис. 3. Блок-схема оценки эффективности финансовых ресурсов организации с использованием специальных факторов

Увеличение EVA достигается при условии:

-

- увеличения доходов от основного вида деятельности (EBIT);

-

- роста рентабельности инвестированного капитала (ROIС);

-

- сокращения затрат на капитал (WACC).

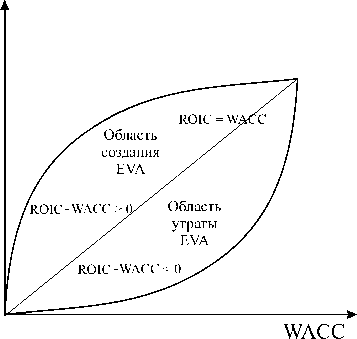

Отсюда, формирование оптимальной структуры финансовых ресурсов организации в сфере ИКТ должно быть ориентировано на достижение такого уровня средневзвешенной стоимости инвестируемого капитала, который, с одной стороны, обеспечит требуемую доходность собствен- никам, а с другой стороны, при эффективном функционировании капитала будет ниже уровня рентабельности активов. Величина спреда доходности даст возможность судить об уровне создания EVA. При его положительном значении, т.е. когда рентабельность инвестированного капитала выше уровня средневзвешенной стоимости, происходит создание EVA, при отрицательном, когда рентабельность инвестированного капитала ниже уровня средневзвешенной стоимости, – утрата. Взаимосвязь этих ключевых факторов создания стоимости приведена на рисунке 4.

ROIC

Рис. 4. Взаимосвязь ROIС и WACC как ключевых факторов создания стоимости организации

Следующий этап после идентификации клю- предполагает определение общей потребности чевых финансовых факторов создания стоимости организации в финансовых ресурсах при суще- ствующих и прогнозных темпах ее развития, потребностях рынка, конкурентоспособности организации и др.

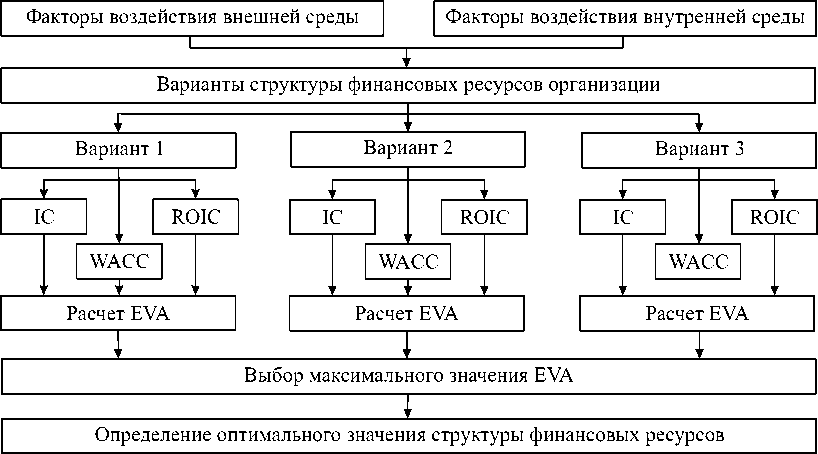

Дальнейший этап связан с выбором оптимальной структуры финансовых ресурсов организации в сфере ИКТ с учетом воздействия внешних и внутренних факторов. Данный выбор должен быть ориентирован на максимизацию экономической добавленной стоимости при соблюдении требуемого соотношения интересов: доходность – риск – ликвидность. Механизм выбора оптимальной структуры финансовых ресурсов организации в сфере ИКТ представлен на рисунке 5.

Рис. 5. Механизм выбора оптимальной структуры финансовых ресурсов организации в сфере ИКТ

С учетом результатов анализа внутренних и внешних факторов формируются различные варианты целевой структуры финансовых ресурсов организации в сфере ИКТ с определением значений (сценарных) величин собственного и заемного капитала. Далее на основании ввода данных о величинах инвестированного капитала, его рентабельности и средневзвешенной стоимости производится расчет экономической добавленной стоимости.

На следующем этапе в соответствии с выбранной структурой происходит выбор источников финансирования и разрабатывается модель мобилизации собственного и заемного капиталов. Граничными значениями соотношений (Е-D)/E является 100%, спреда финансовой доходности – 0. Мониторинг данных параметров позволит производить своевременные корректировки структуры финансовых ресурсов организации в сфере информационных и коммуникационных технологий.

Выделение ключевых финансовых факторов стоимости и, в частности, структуры финансо- вых ресурсов организации позволяет произвести их дальнейшую детализацию до уровня, которым могли бы руководствоваться функциональные и оперативные менеджеры. Это требует, с одной стороны, налаживания эффективных информационных и управленческих систем, разработки модели движения денежных средств для организации, сбора входных данных для прогноза. С другой стороны, в результате такой работы организация будет обладать картой сбалансированных показателей, что позволит распределить ответственность по оптимизации структуры финансовых ресурсов организации между менеджерами всех уровней в рамках системы стоимостного управления организацией и реализовать факторную модель принятия финансовых решений.

Формирование оптимальной структуры финансовых ресурсов ориентировано на достижение такого уровня средневзвешенной стоимости инвестируемого капитала, который обеспечит требуемую доходность собственников и будет ниже, чем его рентабельность.