Формирование отчетности по МСФО на основе системы SAP BW

Автор: Константинов А.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Математика, информатика и инженерия

Статья в выпуске: 5 (23), 2017 года.

Бесплатный доступ

В статье проводится анализ существующих подходов к подготовке финансовой отчетности по МСФО и обзор существующих ИТ-решений, поддерживающих процесс закрытия финансового периода. Представлена модель хранилища данных SAP Business Warehouse (далее - SAP BW), которая решает задачу трансформации отчетности из формата РСБУ в формат МСФО.

Трансформация отчетности, мсфо, закрытие финансового периода, мэппинг счетов, хранилище данных

Короткий адрес: https://sciup.org/140271457

IDR: 140271457

Reporting on IFRS based on SAP BW

The analysis of current approaches to reporting on IFRS and overview of existing IT-systems, supporting a closure of financial period process, are undertaken it the article. Also, the model of data warehouse SAP BW solving this problem is presented.

Текст научной статьи Формирование отчетности по МСФО на основе системы SAP BW

Большинство крупных российских компаний составляют отчетность как по требованиям российских стандартов бухгалтерского учета, так и по требованиям международных стандартов финансовой отчетности. В некоторых случаях это обусловлено требованиями регулирующих органов, например, в случае кредитных и страховых организаций, в других случаях это связано либо принадлежностью к международной группе компаний, либо с намерением привлечения иностранных инвестиций или выходом на IPO.

Как правило, за счет принципов приоритета экономического содержания над формой, а также приоритета профессионального суждения над первичными документами, финансовую отчетность по МСФО используют для принятия управленческих решений. В следствие чего особую важность имеет оперативность подготовки отчетности.

Для подготовки финансовой отчетности по МСФО возможно использовать следующие методы:

-

■ Параллельный учет. Суть метода заключается в том, что в компании два штата бухгалтеров: одни ведут учет по РСБУ, другие по МСФО. Параллельный учет может осуществлять как на основе одной ИТ-системы, так и с использованием разных систем. Среди очевидных преимуществ можно выделить высокую точность отчетности, а также низкий риск срыва срока публикации отчетности по МСФО. К недостаткам данного подхода в первую очередь относятся высокие затраты и сложность во взаимодействии между разными группами бухгалтерии.

-

■ Трансформация отчетности. Данный метод подразумевает постобработку транзакций. Как правило, для задачи трансформации отчетности используются CPM-системы. Среди очевидных плюсов данного подхода его относительно невысокая стоимость, среди минусов – существенное искажение данных, вызванное большим

количеством допущений. Тем не менее, именно этот подход является наиболее распространенным - 88% российских компаний подготавливают отчетность по МСФО используя подход трансформации [2].

-

■ Трансляция проводок. Метод трансляции проводок представляет собой механизм копирования проводок бухгалтерского учета в регистры международного учета по заранее обусловленным правилам преобразования. Таким образом, в результате трансляции будут получены не только результаты на отчетную дату, но и все промежуточные операции согласно принципам МСФО. Отчетность, полученная на основе этого метода, является достаточно достоверной, стоимость подготовки такой отчетности средняя – ниже чем у метода параллельного учета, но выше, чем у метода трансформации. Основной сложностью является обработка ситуаций, которые не предусмотрены правилами преобразования.

В рассматриваемой в данной работе компании системой учета является SAP ERP. В качестве подхода к подготовке финансовой отчётности по МСФО выбран метод трансформации, который будет реализован с помощью системы SAP BW. Подготовленная отчетность будет затем консолидирована средствами Microsoft Excel.

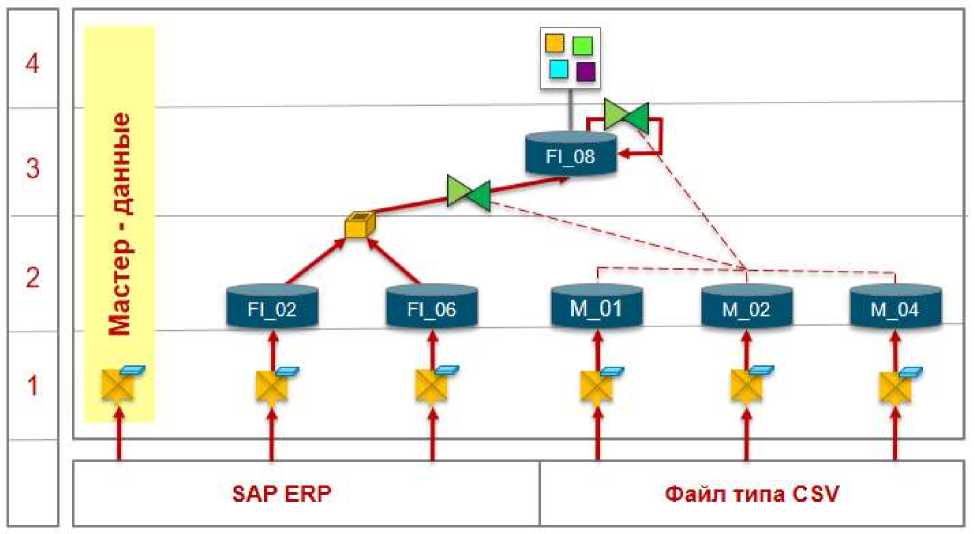

Разработка хранилища SAP BW проводилась в соответствии с архитектурой LSA++ на современной In-Memory платформе SAP HANA, за счет чего обеспечивается высокая производительность системы и выполняются требования к высокой оперативности подготовки отчетности. Исходной системой является SAP ERP, из которой данные в необработанном виде попадают на первый уровень – уровень загрузки. Данные на уровне загрузки хранятся в специфичных для системы SAP BW объектах хранилища – источниках данных. Источники данных по своей структуре идентичны экстракторам, настраиваемым на стороне исходной системы. Посредством процесса переноса (DTP) данные попадают на второй уровень, который является уровнем исторических данных. Далее данные попадают на уровень трансформации, при этом в процессе переноса они преобразуются с помощью подпрограммы, написанной на языке программирования ABAP. Так, после преобразования данные соответствуют плану счетов МСФО.

При разработке хранилища была учтена возможность изменения правил соответствия счетов РСБУ-МСФО и предусмотрен механизм быстрой обработки данных, которые уже были приведены в соответствие к счетам МСФО. Механизм основан на приеме «петля», суть которого заключается в том, что источником и целью данных является один и тот же объект, в данном случае – это объект хранилища данных (DSO), расположенный на третьем уровне.

Четвертый уровень – это уровень виртуальных провайдеров, который физически не хранит в себе данные, а используется только как основа для конструктора отчетных форм. С помощью конструктора отчетных форм BEx Query Designer был настроен интерфейс пользователя, который реализован в виде надстройки Analysis к Microsoft Excel.

Схема разработанного хранилища представлена на рисунке 1.

Рисунок 1 - Модель хранилища данных SAP BW для подготовки финансовой отчетности по МСФО

Таким образом, разработанное хранилище позволило решить задачу трансформации финансовой отчетности. Для данного хранилища были настроены цепочки загрузки данных из исходной системы периодичностью 1 раз в час. В качестве интерфейса пользователя была использована надстройка для 32-битного Miscrosoft Excel – SAP Analysis.

Список литературы Формирование отчетности по МСФО на основе системы SAP BW

- Исследование на тему: «Финансовая отчетность: как вы ее составляете?» // Deloitte - URL: https://www2.deloitte.com/content/dam/Deloitte/ru/Documents/energy-resources/Russian/ru-financial-reporting-survey-2013-rus.pdf (дата обращения: 15.11.2016)

- Консолидированная отчетность по МСФО // Записки доброго бухгалтера - URL: http://blog.ucmsgroup.ru/the-consolidated-accounts-under-ifrs-how-to-report-metallurgical-oil-and-gas-companies-according-to-a-study-deloitte/ (дата обращения: 20.04.2017)