Формирование прибыли и факторы, ее определяющие

Автор: Славкина А.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-2 (88), 2022 года.

Бесплатный доступ

В данной статье рассматривается проблема формирования прибыли и факторов ее определяющих. При рассмотрении данной темы, особое внимание уделено общему значению прибыли и факторам, влияющим на ее формирование, а также рассмотрены направления ее распределения. Изучены работы отечественных авторов и их научные подходы к формированию прибыли. Представлены методы, позволяющие максимизировать прибыль и рассчитан экономический эффект предложенных мероприятий. В результате сделаны выводы о важности изучения проблемы формирования прибыли и факторов ее определяющих.

Прибыль, организация, доходы, валовая прибыль, фактор, анализ

Короткий адрес: https://sciup.org/170195128

IDR: 170195128 | DOI: 10.24412/2411-0450-2022-6-2-160-167

Profit formation and its determining factors

This article discusses the problem of profit formation and its determining factors. When considering this topic, special attention is paid to the overall value of profit and the factors influencing its formation, as well as the directions of its distribution. The works of domestic authors and their scientific approaches to the formation of profits are studied. Methods are presented that allow maximizing profits and the economic effect of the proposed measures is calculated. As a result, conclusions were drawn about the importance of studying the problem of profit formation and its determining factors.

Текст научной статьи Формирование прибыли и факторы, ее определяющие

Проблема формирования прибыли и факторов ее определяющих, всегда была в центре внимания экономики организации. Обуславливается это тем, что в настоящее время прибыль для коммерческих организаций является главной целью, как для них самих, так и для общества, потому что размер финансового результата влияет, как на развитие предприятия, так и на формирование бюджетов различных уровней. В этой связи очень важно изучать, что же оказывает влияние на формирование прибыли и какие факторы ее определяют.

Сегодня, сложившаяся экономическая ситуация заставляет организации идти на крайние меры, способствующие увеличению прибыли: поднятию цен, изменению вида деятельности и т.д. Очень важна гибкость и предприимчивость собственников для существования организации на рынке.

Таким образом, изучение вопроса факторов, формирующих прибыль, является необходимым элементом для экономистов и практиков.

В настоящей статье рассмотрены проблемы формирования прибыли и факторов ее определявших, а также проведён анализ формирования прибыли в АО «Саранский приборостроительный завод», выявлены факторы снижения себестоимости, предложены мероприятия по максимизации прибыли и рассчитан экономический эффект от предложенных мероприятий.

Причина, по которой проведение анализа внешних и внутренних факторов, влияющих на формирование прибыли, резко повышается, заключается в том, что в современных условиях рыночной экономики перед предприятиями стоит задача в обосновании своих технических решений и планов, касающихся их хозяйственной деятельности, как в долгосрочном, так и в краткосрочном периоде. Совокупность показателей, включающих в себя конечную деятельность предприятия, характеризуют формирование и распределение прибыли. В этой связи указанный анализ будет являться неотъемлемой частью как финансового управления на самом предприятии, так и в отношениях с внешними пользователями (партнеры, налоговые органы, инвесторы).

По экономической сущности прибыль выражает прирост экономической выгоды (полезности использования ресурсов) за определенный период времени в денежном выражении и представляет собой часть стоимости прибавочного продукта, произведенного на конкретном предприятии и реализованного в составе товарной продукции [1, c. 107].

По мнению Е.В. Сесько, А.И. Кагарманова [2], прибыль – это положительная разница между доходами и расходами организации в денежном выражении. В процессе своей деятельности организация стремится к приращению финансового ре- зультата, прибыли, но существуют внешние и внутренние факторы, которые могут препятствовать этому. В результате, если организация получает положительный финансовый результат – это показатель успешности и эффективной деятельности, иная ситуация может стать сигналом дальнейшего банкротства. Такая ситуация – причина снижения спроса на товар, чрезмерно высокие затраты и т. д.

Основной целью анализа формирования прибыли на предприятии является поиск причин, повлиявших на изменение прибы- ли, определение направлений увеличения прибыли. Для этого необходимо изучить структуру прибыли, определить источники ее формирования.

Исходные данные для подготовки таких показателей можно взять из баланса и отчёта о финансовых результатах.

В таблице 1 представлены показатели прибыли на АО «СПЗ» за 2017-2021 гг. С помощью этой информации можно определить основные источники формирования прибыли.

Таблица 1. Анализ формирования прибыли на АО «Саранский приборостроительный завод» за 2017- 2021 гг., тыс. руб.

|

Показатели |

2017 г. |

2018 г. |

2019г. |

2020 г. |

2021 г. |

Темп роста, % 2021 г. к 2017 г. |

|

Выручка от реализации |

444962 |

491127 |

484859 |

562421 |

434987 |

97,8 |

|

Себестоимость реализованной продукции |

421075 |

416215 |

434604 |

439145 |

352613 |

83,7 |

|

Валовая прибыль |

23887 |

74912 |

50255 |

123276 |

82374 |

344,8 |

|

Прибыль от продаж |

12897 |

61319 |

36165 |

113641 |

12081 |

93,7 |

|

Прочие доходы |

83191 |

67066 |

63589 |

39456 |

65378 |

78,6 |

|

Прочие расходы |

78825 |

95882 |

54569 |

72132 |

69143 |

87,7 |

|

Прибыль до налогообложения |

12968 |

27864 |

41364 |

79914 |

8322 |

64,2 |

|

Налог на прибыль, изменение налоговых активов и прочее |

-9111 |

-14157 |

-12273 |

-20092 |

-12957 |

- |

|

Чистая прибыль |

3857 |

13707 |

29091 |

59822 |

1187 |

30,8 |

Проанализируем данные, представленные в таблице 1. Как мы видим, основной источник формирования прибыли АО «Саранский приборостроительный завод» – продажа готовой продукции. Наблюдается незначительное колебание данного показателя с 2017 г. по 2019 г. и резкое увеличение в 2020 г. (на 16% и на 77562 тыс. руб. относительно предыдущего года), а потом снижение в 2021 г. (на 22,7% и 127434 тыс. руб.). Возможно, такая ситуация произошла из-за высокого спроса на медицинские изделия в 2020 г. и его снижения в 2021 г.

Также, почти в 2 раза снижается прибыль от продаж в 2019 г. относительно предыдущих лет. Это могло произойти за счет снижения спроса на товар, а также потерей контрагентов. Снижение спроса – явление распространенное. Причиной этому могло послужить снижение доходов и рост цен.

Из приведенных выше данных, мы видим рост прочих доходов (сдача основных фондов в аренду, их продажа и т.д.) на конец анализируемого периода на 2021 г. на 65,7%.

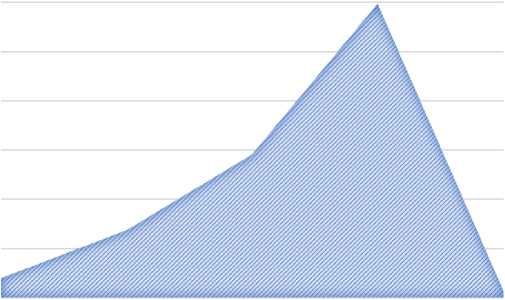

На рисунке 1 представим наглядно, как вышеперечисленные факторы повлияли на чистую прибыль в промежутке с 2017 г. по 2021 г.

2019Г.

2020 Г.

2021 Г.

Рис. 1. Динамика чистой прибыли АО «Саранский приборостроительный завод» за 2017-2021 гг.

Таким образом, мы видим, стабильный рост чистой прибыли АО «Саранский приборостроительный завод» до 2020 г. и резкое снижение показателя в 2021 г. Этот отрицательный факт может говорить о том, что на предприятии снижается объем продаж, растет себестоимость продукции, а так же возможном завышении цены продукты из-за чего уменьшился спрос на товар.

Выше мы определи, что на прибыль предприятия оказывают влияние такие внутренние факторы, как объем выпуска продукции в натуральном выражении, цены на продукцию, себестоимость продукции.

Нам известно, что в АО «Саранский приборостроительный завод» себестои- мость единицы продукции составляла 78,08 р.

Рассчитаем затраты на 1 р. произведенного товара в 2021 г., для этого себестоимость реализованного товара разделим на выручку от реализации и умножим на 100:

З = (352613 : 434987) × 100 = 81,06 р.

Учитывая, что динамика себестоимости продукции снижалась за анализируемый период и в 2020 г. составила 78,08 р., то в 2021 г. данный показатель увеличился на 3,8% и 2,98 р. Этому могло способствовать повышение стоимости материалов, ускорение темпов инфляции, ослабление курса национальной валюты и, как результат, удорожание импортных материалов и т.д.

Далее рассчитаем влияние фактора «себестоимости продукции» по формуле 1:

kC=(C--- C 0-)xTni,

ТП1 ТП0 1

где С 0 , С 1 – себестоимость продукции соответственно за предыдущий и отчетный периоды;

ТП 0 , ТП 1 – товарная продукция соответственно за предыдущий и отчетный периоды.

Проведем расчеты применительно к АО «Саранский приборостроительный завод»:

∆С = ((352613/434987) – (439145/562421)) × 434987 = 13049,6 тыс. р.

Таким образом, в результате увеличения такого фактора, как «себестоимость» прибыль снизилась в 2021 г. на 13049,6 тыс. р.

Далее рассчитаем влияние фактора «объем продукции» на изменение прибыли, по формуле 2:

^П=(ТП1-ТП o )-^ТП ц )xR o ,

где ∆ П – изменение прибыли от произ- ∆ ТП ц – изменение стоимости товарной водства продукции под влиянием фактора продукции за счет изменения цен на про-«объем продукции»; дукцию. Рассчитывается по формуле:

∆ТП ц =ТП 1 -ТП*, ∆ТП*=ТП 1 -ТП*,

где I ц – индекс цен за анализируемый период, который берется для расчета влияния изменения цен на продукцию;

П 0

0= ТП0 , здесь П0 – прибыль от производства продукции.

Подставим в формулы показатели АО «Саранский приборостроительный завод» с учетом того, что цены в 2021 г. повысились на 10%:

R 0 = 59822/562421 = 0,11

∆ ТП ц = 434987 – (434987/1,1) = 39544,3 тыс. р.

С = ((434987 – 562421) – 39544,3) × 0,11 = – 18367,6 тыс. р.

В результате, можно сделать вывод о том, что повышение цен, не помогло предприятию увеличить прибыль.

Рассчитаем, как увеличение цены повлияло на прибыль, для этого показатель изменения стоимости товарной продукции за счет изменения цен на продукцию (∆ ТП ц ) умножим на рентабельность ( R 0 ):

∆ П ц = 39544,3 × 0,11 = 4349,9 тыс. р.

Таким образом, мы видим, что увеличение цены на продукцию не помогло предприятию увеличить прибыль, так как снижение выпуска товара имеет большее влияние.

Результаты проведенного факторного анализа сведем в таблицу 2.

Таблица 2. Влияние внутренних факторов на формирование прибыли в АО «Саранский приборостроительный завод» за 2021 г.

|

Показатели |

Сумма, тыс. руб. |

Доля влияния факторов, % |

|

Изменение прибыли от производства товарной продукции |

35767,1 |

100 |

|

В том числе за счет: Изменения себестоимости |

13049,6 |

36,5 |

|

Изменения объема производства продукции |

18367,6 |

51,4 |

|

Изменения цен на продукцию |

4349,9 |

12,1 |

Таким образом, в результате факторного анализа, мы видим, что наибольшее влияние на формирование прибыли в АО «Саранский приборостроительный завод» в 2021 г., оказало изменение объема производства продукции. Из-за уменьшения данного показателя прибыль снизилась на 18367,6 тыс. руб. и 51, 4% соответственно. Увеличение себестоимости снизило прибыль на 13049,6 и 36,5% соответственно. Как мы видим, рост цен на 10% не помог предприятию увеличить прибыль или, хотя бы, выйти на уровень 2020 г. В результате роста индекса цен АО «Саранский приборостроительный завод» получил 4349,9 тыс. руб.

Подводя итоги вышесказанного, можно сделать вывод о том, что предприятиям необходимо проводить исследования формирования прибыли для того, чтобы найти причины ее снижения и для дальнейшего поиска решений по ее увеличению. В этом заинтересованы как внутренние пользователи, так и внешние.

На сегодняшний день существует множество практически применимых мероприятий, позволяющих увеличить объем получаемой прибыли. В этой связи существует необходимость в изучении проблем формирования прибыли и поиск их решения.

Пути совершенствования формирования прибыли предприятия можно свести к следующим основным группам:

-

- внедрение системы планирования прибыли и рентабельности, устранение недостатков в информационном и методическом обеспечении;

-

- повышение эффективной деятельности поиска факторов формирования прибыли и рентабельности:

-

1) работа по увеличению объемов производства продукции, работ, услуг. Помимо явного эффекта от увеличения объемов продаж предприятие получает и дополнительный экономический эффект, за счет снижения доли условно-постоянных затрат в каждой единице продукции;

-

2) мероприятия по оптимизации затрат. При снижении затрат, которое не повлияет на качество продукции и изменение цены у предприятия увеличивается маржа, либо предприятие может снизить цену с целью привлечения новых потребителей;

-

3) совершенствование ассортимента и качества продукции и услуг. Высококачественная продукция позволяет выигрывать на повышении цен, а также дает возможности увеличения той категории продукции, которая приносит больше прибыли;

-

- эффективное распределение прибыли и использования ресурсов [3, с. 90].

Выше мы провели анализ влияния таких факторов на прибыль в АО «Саранский приборостроительный завод», как объем производства, себестоимость и уровень цен. В результате можно сделать вывод о том, что предприятию следует обратить внимание на факторы снижения себестоимости товара и увеличения объемов производства.

Факторы снижения себестоимости – система организационно-технических мероприятий, проводимых в целях сокращения текущих издержек производства и реализации продукции [4, с. 178].

Основными источниками резервов снижения себестоимости промышленной продукции являются:

-

1) увеличение объема ее производства за счет более полного использования производственной мощности предприятия (Р ↑ VВП);

-

2) сокращение затрат на ее производство (Р ↓ З) за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д. [5, с. 209]

По мнению А. А. Гребенников [6], увеличение объемов производства – самый очевидный и действенный способ снизить себестоимость продукции. Он объясняет это тем, что при увеличении производства, увеличиваются лишь переменные расходы на предприятии в определенной пропорции, тогда как постоянные расходы остаются неизменными. В этой связи может наблюдаться снижение себестоимости продукции и, тем самым рост прибыли, как финансового результата.

Проведем расчет снижения себестоимости в АО «Саранский приборостроительный завод» с учетом предложенных мероприятий по увеличению объемов производства на 25% и оценим полученный эффект.

Нам известно, что в процессе своей производственной деятельности завод несет 73% цеховых расходов и 27% постоянных. В результате расширения производства постоянные расходы останутся на уровне 2021 г., а переменные вырастут на 25% соответственно. Отразим динамику производственной себестоимости в таблице 3.

Талица 3. Динамика производственной себестоимости при расширении производства, тыс. руб.

|

Показатель |

2021 г. |

2022 г. |

Отклонение |

|

Выпуск продукции |

434987 |

543734 |

108747 |

|

25% |

|||

|

Постоянные расходы |

95205 |

95205 |

0 |

|

0% |

|||

|

Переменные расходы |

257408 |

321760 |

64352 |

|

25% |

|||

|

Производственная себестоимость |

352613 |

416965 |

64352 |

|

18,3% |

|||

|

Производственная себестоимость единицы продукции, р. |

81,06 |

76,67 |

-4,39 |

|

-5,4% |

В результате мы наблюдаем, что производственная себестоимость единицы продукции снизилась, с учетом увеличения производства на 25%, на 5,4%.

Рассчитаем влияние фактора снижения себестоимости продукции на прибыль по формуле.

Для полного представления формирования прибыли в АО «Саранский приборостроительный завод» на конец анализируемого периода и поиск причин ее снижения, отметим, что 2021 г. Центральный Банк РФ сдерживал уровень инфляции, связанный с пандемией COVID-19, но на рынке все равно наблюдался рост цен на товары. Таким образом, подорожание материалов, вызвало увеличение затрат на производство товаров в АО «СПЗ». Вследствие этого предприятие было вынуждено поднять цены на производимый товар и тем самым, возможно, потерять клиентов (спрос).

Так же, в 2021 г. снизился спрос на медицинские изделия, которые занимали большую долю выпускаемой продукции в 2020 г.

Подводя итоги всего вышесказанного, нам стоит отметить резкое снижение прибыли в АО «Саранский приборостроительный завод» на конец анализируемого периода (2021 г.) и, тем самым, снижение деловой активности предприятия.

Мы провели факторный анализ влияния факторов, формирующих прибыль и выявили, что стоит найти пути снижения себестоимости продукции и рекомендуется увеличить объем выпускаемой продукции в АО «Саранский приборостроительный завод».

Рассчитаем влияние фактора снижения себестоимости на изменение прибыли по формуле 1:

∆С = ((416965/543734) – (352613/434987)) × 543734 = –21749 тыс. руб.

Таким образом, лишь увеличив объем производства на 25% предприятие АО «Саранский приборостроительный завод» может увеличить объем получаемой прибыли на 21749 тыс. руб.

Подводя итоги всего выше сказанного, мы сделали вывод о том, что существует множество факторов, влияющих на формирование прибыли и если внести изменение хотя бы в один, конечный финансовый результат может изменится. Таким образом, изучение проблемы формирования прибыли и факторов ее определяющих, является вполне обоснованной необходимостью.

Как мы выясняли, в процессе своей деятельности организация стремится к приращению финансового результата, прибыли, но существуют внешние и внутренние факторы, которые могут препятствовать этому. В результате, если организация получает положительный финансовый результат – это показатель успешности и эффективной деятельности, иная ситуация может стать сигналом дальнейшего банкротства. Такая ситуация – причина снижения спроса на товар, чрезмерно высокие затраты и т. д.

Таким образом для приращения прибыли в соответствии с ее производственной мощностью, а также для того, чтобы более точно понимать к чему приведет то или иное направление деятельности предприятия, изучение проблемы формирования прибыли и факторов ее определяющих, является вполне обоснованной необходимостью.

Мы исследовали источники формирования прибыли и факторы, ее определяющие в АО «Саранский приборостроительный завод» и определили, что в 2021 г., основным источником формирования прибыли являлось производство продукции. Из-за уменьшения данного показателя прибыль снизилась на 18367,6 тыс. руб. и 51,4% соответственно. Увеличение себестоимости снизило прибыль на 13049,6 и

-

36,5% соответственно. Таким образом, рост цен на 10% не помог предприятию увеличить прибыль или, хотя бы, выйти на уровень 2020 г. В результате роста индекса цен АО «Саранский приборостроительный завод» получил 4349,9 тыс. руб.

Далее, мы предложили увеличить объем производства продукции на 25% и провели расчеты экономического эффекта на показатель финансового результата АО «Саранский приборостроительный завод». Таким образом, лишь увеличив объем производства на 25% предприятие АО «Саранский приборостроительный завод» может увеличить объем получаемой прибыли на 21749 тыс. руб.

Список литературы Формирование прибыли и факторы, ее определяющие

- Хоружий, Л. И. Методика бухгалтерского учета и управление формированием прибыли / Л. И. Хоружий, У. Ю. Дейч. - Текст: электронный // Znanium.com. - 2017. - №1-12. - [Электронный ресурс]. - Режим доступа: https://znanium.com/catalog/product/851093 (дата обращения: 06.05.2022).

- Сесько Е.В., Кагарманова А.И. Особенности формирования прибыли на российских предприятиях // Вестник современных исследований. - 2018. - № 4.2 (19). - С. 527-529.

- Суслова Ю.Ю. Прибыль предприятия: учеб. пособие / Ю.Ю. Суслова, Н.Н. Терещенко. - Красноярск: Сиб. федер. ун-т, 2014. - 120 с. - ISBN 978-5-7638-3125-2. - [Электронный ресурс]. - Режим доступа: https://znanium.com/catalog/product/505759 (дата обращения: 09.05.2022). - Режим доступа: по подписке.

- Зайцев, Н. Л. Краткий словарь экономиста: словарь / Н.Л. Зайцева. - 4-е изд., доп. -Москва: ИНФРА-М, 2022. - 224 с. - (Библиотека малых словарей «ИНФРА-М»). - ISBN 978-5-16-002779-1. - [Электронный ресурс]. - Режим доступа: https://znanium.com/catalog/product/1859842 (дата обращения: 06.05.2022). - Режим доступа: по подписке.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник. - 6- изд., испр. и доп. - Москва: ИНФРА-М, 2022. - 378 с. - ISBN 978-5-16-006707-0. - [Электронный ресурс]. - Режим доступа: https://znanium.com/catalog/product/1851133 (дата обращения: 09.05.2022). - Режим доступа: по подписке.

- Гребенников А.А. Пути снижения себестоимости // Справочник экономиста. - 2018. - № 6. - С. 25-30.

- Алексеева А.И. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. - М.: КноРус, 2016. - 706 с.

- Голикова А.В. Факторный анализ прибыли предприятия (на примере предприятия ООО "СТРОЙЗАКАЗ") // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. - 2018. - №1. - С. 208-215.

- Гобсон Д.А. Экономика распределения. Наука социального прогресса. - М.: Издательство Юрайт, 2022. - 266 с. - (Антология мысли). - ISBN 978-5-534-11535-2. - Текст: электронный // Образовательная платформа Юрайт [сайт]. - URL: https://urait.ru/bcode/495948 (дата обращения: 06.05.2022).

- Зонова А. В., Саитгараева Д. Ш. Механизм формирования прибыли и его влияние на развитие национальной экономики // Вестник Новосибирского государственного университета экономики и управления - 2018. - №2. - С. 186-194.

- Нарижний В.Н. К вопросу о совершенствовании управления формированием прибыли предприятия // Вестник Воронежского государственного университета инженерных технологий - 2019. - №1. - С. 485-491.

- Тарашкевич О.В. Проблемы формирования прибыли и направления их решения // Молодой ученый. - 2020. - № 52 (342). - С. 360-362.