Формирование рациональной структуры капитала

Автор: Полянцева А.В.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 1 (22), 2021 года.

Бесплатный доступ

В данной статье на основе предприятия затрагиваются основные черты рациональной структуры капитала, исследуется сущность, основные черты капитала. Капитал рассматривается не только с точки зрения экономики, но и с социальной точки зрения. Затрагиваются недостатки и проблемы данной системы.

Капитал организации, заемный капитал, оценка капитала, цена, источник формирования капитала

Короткий адрес: https://sciup.org/147229153

IDR: 147229153 | УДК: 330.14

Текст научной статьи Формирование рациональной структуры капитала

Введение. На сегодняшний день самой сложной проблемой, которая решается в процессе управления финансами организации является рациональная структура капитала, ее определение. Как показывает практика, это является основной проблемой даже самых крупных предприятий по всему миру, которые принимают участие в рыночных отношениях.

Актуальность данной темы неоспорима, так как одним из самых обсуждаемых вопросов в сегодняшней теории финансов является вопрос о зависимости стоимости компании от структуры самого капитала.

Основная часть. С точки зрения финансового менеджмента капитал предприятия рассматривается, как общая стоимость всех денежных средств компании в материальной и нематериальной формах, с помощью которых и формируются его активы [1].

Тема формирования и управление структурой капитала обсуждается достаточно давно, поэтому на сегодняшний день экономисты и практики в экономической сфере выделяют три главных требования для предприятия, с помощью которых снабжается его хозяйственная деятельность:

-

1. Средства производства;

-

2. Природные ресурсы (вода, земля и т.д.);

-

3. Рабочие ресурсы

Основным источником хозяйственной деятельности предприятия являются средства производства, которые в свою очередь подразделяются на: добавочный, резервный, собственный, заемный капитал и нераспределенную прибыль.

Заемный капитал – это средства, которые привлекаются предприятием для его финансирования и развития [2]. В случае если организация терпит убытки, то собственный и заемный капиталы снижаются настолько, сколько у организации убытков. Для того, чтобы провести оценку использования капиталов нужно проанализировать следующие коэффициенты:

-

1. коэффициент оценки капиталоотдачи;

-

2. Коэффициент рентабельности оборотных активов;

-

3. Коэффициент оценки оборачиваемости собственного капитала;

-

4. Коэффициент рентабельности внеоборотных активов

-

5. Коэффициент рентабельности инвестиций [3].

Одним из самых важных критериев при формировании рациональной структуры капитала является рентабельность. С помощью нее организация может узнать свой уровень доходности от своей деятельности. Особенно нужно рассматривать рентабельность собственного капитала. С помощью нее и еще ряда показателей организация узнает финансовые итоги, эффективность своей деятельности и т.д.

В качестве примера в данной статье рассматривается организация ООО «Маслово». Основными отраслями деятельности этого предприятия являются: отрасль животноводства и отрасль растениеводства.

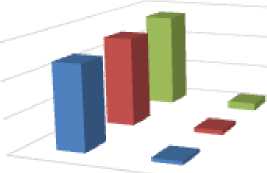

В таблице 1 рассмотрен анализ динамики источников капитала.

Таблица 1 – Анализ динамики источников капитала [4]

|

Источник капитала |

Годы |

Отклонение |

Темп изменения, % |

||||

|

2017 |

2018 |

2019 |

2018 к 2017 |

2019 к 2017 |

2018 к 2017 |

2019 к 2017 |

|

|

Собственный капитал |

483 141 |

515 372 |

555 456 |

+ 32 231 |

+ 40 084 |

106,6 |

107,7 |

|

Заемный капитал |

20 867 |

24 117 |

43 128 |

+ 3 250 |

+19 011 |

115,5 |

178,8 |

|

Итого |

504 008 |

539 489 |

598884 |

+35 481 |

+ 59 395 |

107,0 |

111,0 |

Стабильным для любой организации является увеличение как собственного, так и заемного капитала. В 2018 году по сравнению с 2017 годом сумма заемного капитала увеличилась на 3250 тыс. руб., что свидетельствует о заключении новых кредитных договоров, увеличении суммы краткосрочной и долгосрочной кредиторской задолженности.

В 2019 году по сравнению с 2018 годом возникновение непокрытого убытка в ООО «Маслово» привело к дальнейшему уменьшению заемных средств на 78,8%.

600 000

400 000

200 000

Собственный капитал

Заемный ка питал

-

■ 2017 ■ 2018 ■ 2019

Рисунок 1 – Анализ динамики источников капитала [5]

Заключение. Основной целью проведенного анализа является выявление тенденций динамики объема и состава капитала в предплановом периоде и их влияния на финансовую устойчивость, и эффективность использования капитала. Основными источниками финансирования в ООО «Маслово» являются собственный и заемный капиталы [6]. Рассматривая динамику за 2017 – 2019 гг. можно увидеть увеличение средств предприятия.

Однако, несмотря на все положительные стороны рациональной структуры капитала предприятия, ООО «Маслово» нуждается в оптимизации структуры и снижения дебиторской задолженности. Для снижения дебиторской задолженности нами предлагается уменьшить некоторые статьи, такие, как: задолженности перед государственными внебюджетными фондами и задолженности по налогам и сборам.

Рассмотренные рекомендации показывают, что нужно снижать дебиторскую задолженность в 2 раза, после чего она составит 385991 тыс.руб. Вместе с этим изменятся такие показатели, как: рентабельность активов, показатели эффективности управления заемными средствами ( ПФР и ЭР).

Таблица 2 – Показатели эффективности управления заемным капиталом после сокращения кредиторской задолженности [7]

|

Наименование показателя |

С учётом рекомендаций |

|

Рентабельность активов(ROA) |

1,03 |

|

ПФР |

0,7 |

|

ЭР |

7,8 |

Рассмотренная выше таблица показывает положительную динамику рентабельности активов и среднюю расчетную ставку процента. Это в свою очередь является так же благоприятным фактором для организации.

Таким образом, усовершенствовав рациональную структуру капитала согласно рекомендациям, предприятие сможет использовать новейшие схемы расчетов с другими компаниями, учитывая при этом финансовое состояние потребителей и заказчиков.

Список литературы Формирование рациональной структуры капитала

- Гражданский кодекс РФ. Части I и II (от 21.10.1994 г. и 22.12.1995 г.)

- Конституция Российской Федерации: Принята всенар. голосованием 12 дек. 1993 г. М.: Новая волна, 2006. 64 с.

- Федеральный закон от 26.12.1995 г. №208-ФЗ (ред. от 31.07.2020, с изм. от 24.02.2021) "Об акционерных обществах" (с изм. и доп., вступ. в силу с 01.01.2021).

- Белкин В.Н., Белкина, Н.А. Организационный капитал предприятия // Экономика региона. 2019. Т. 12. № 3. С. 826-838.

- Белошицкая М.О., Шарапова И.С. Совершенствование внутреннего контроля собственного капитала // Научный альманах. 2017. № 1-1 (27). С. 54-59.

- Воробьев Ю.Н., Жилина Ю.В. Управление стоимостью капитала предприятия // Вестник Науки и Творчества. 2018. № 11 (11). С. 45-52.

- Полякова А.А. Стратегия финансирования текущей деятельности сельскохозяйственных предприятий // Реальный сектор экономики: проблемы и перспективы развития: Материалы всерос. (нац.) конф. 2019. С. 334-339.