Формирование резерва сомнительных долгов в бухгалтерском и налоговом учете

Автор: Сергиенко О.В., Цугунян А.М.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-3 (21), 2018 года.

Бесплатный доступ

В современных рыночных условиях хозяйствующие субъекты, проводя расчеты с поставщиками и подрядчика, зачастую сталкиваются с дебиторской задолженностью. Дебиторская задолженность представляет собой сумму долгов, причитающихся организации со стороны юридических и физических лиц, являющимися должниками организации. Дебиторская задолженность может оказывать негативное влиянии на финансовое положение организации, что обуславливает необходимость тщательного контроля за ее показателем, а также формирование резерва сомнительных долгов.

Дебиторская задолженность, резерв сомнительных долгов, формирование резерва сомнительных долгов, налоговый учет, бухгалтерский учет

Короткий адрес: https://sciup.org/140282903

IDR: 140282903

Formation of the reserve of democrative debts in accounting and tax accounting

In current market conditions, business entities, when making settlements with suppliers and the contractor, often face receivables. Accounts receivable is the amount of debts owed by organizations to legal entities and individuals who are debtors of the organization. Accounts receivable can have a negative impact on the financial position of the organization, which requires the need for careful monitoring of its indicator, as well as the formation of a reserve of doubtful debts.

Текст научной статьи Формирование резерва сомнительных долгов в бухгалтерском и налоговом учете

В процессе финансово-хозяйственной деятельности организации постоянно сталкиваются с потребность в проведении расчетов с контрагентами. Неизбежным следствием существующей в настоящее время системы денежных расчетов между организациями является дебиторская задолженность. В случае если у организации есть сомнения по возврату долга дебиторская задолженность признается сомнительной.

Для отражения в бухгалтерской отчетности реальной величины дебиторской задолженности организации создают резерв сомнительных долгов.

Формирование резерва по сомнительным долгам регулируется пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 г. N 34н [4]. Согласно данному закону, в случае признания дебиторской задолженности сомнительной, организация обязана списать долг путем создания резерва сомнительных долгов.

Для целей бухгалтерского учета сомнительной признается задолженность? не погашенная в установленные сроки или у организации имеется большая вероятность ее непогашения.

Согласно налоговому законодательству, к сомнительной задолженности можно отнести долги, отвечающие следующим критериям:

-

• связаны с реализацией товаров, работ, услуг;

-

• не погашены в срок, установленный договором;

-

• не обеспечены залогом, поручительством или банковской гарантией [4].

Пункт 6 Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008, утвержденного Приказом Минфина России от 06.10.2008 г. N 106н, содержит понятие «принципа осмотрительности», согласно которого организация не имеет возможность создать скрытый резерв. Это означает, что создавая резерв, организация должна быть уверенна в непогашении дебиторской задолженности или ее оплаты в неполном объеме.

Для целей налогового и бухгалтерского учета существуют различия по формированию резерва. Рассмотрим правила формирования резерва для бухгалтерского и налогового учета на рисунке 1.

|

Резерв обязателен, в случае появления сомнительной дебиторской задолженности |

Создание резерва является правом организации |

✓ |

|||

|

X |

Отчисления в резерв — это прочие расходы (п. 11 ПБУ 10/99) |

Суммы отчислений в резерв компания учитывает в составе внереализационных расходов |

у |

||

|

X |

Сомнительной считается любая задолженность, которая не погашена в сроки, установленные договором (или же будет просрочена с высокой вероятностью), и при этом не обеспечена |

Формировать резерв можно только по задолженности, которая связана с реализацией товаров (работ, услуг). |

|||

|

V |

Размер резерва по каждому долгу определяет организацией самостоятельно исходя из финансового положения контрагента и риска |

Проценты отчислений в резерв установлены НК РФ |

|||

|

Общая сумма резерва не ограничена |

Общий размер резерва не может превышать 10% от выручки |

|

Правила для целей бухгалтерского учета |

Правила для целей налогового учета |

Рисунок 1. Правила формирования резерва

В последней редакции пункт 70 Приказа Минфина России от 29.07.1998 г. N 34н, не содержит положения о создании резерва сомнительных долгов после проведения инвентаризации дебиторской задолженности [4]. Однако данное положение организации вправе закрепить в учетной политике с указанием сроков проведения инвентаризации.

Организации могут оформлять итоги проведения инвентаризации с помощью использования унифицированной формы Акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17), утвержденной Постановлением Госкомстата России от 18.08.1998 г. N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" или разработать собственную сличительную ведомость, при условии использования обязательных реквизитов.

В бухгалтерском учете нет ограничений по величине создания резерва и срока возникновения долга, в то время в налоговом учете размер отчислений зависит от периода просрочки (Рисунок 2).

|

z |

Срок возникновения сомнительного долга |

Процент отчислений в резерв от суммы |

|

|

сомнительного долга |

|||

|

Более 90 календарных дней |

----------> |

100 |

|

От 45 до 90 календарных дней |

50 |

|

|

Менее 45 календарных дней |

0 |

Рисунок 2. Величина дебиторской задолженности в налоговом учете

Резерв по сомнительным долгам для целей налогового учета не должен превышать 10% выручки того периода, за который создается резерв [2]. При этом организация вправе установить меньший предельный размер отчислений в резерв.

В бухгалтерском учете выделяют три способа создания резерва по сомнительным долгам (Рисунок 3).

Интервальный способ

Экспертный способ

Статистический способ

Размер отчислений в резерв по сомнительным долгам рассчитывается ежеквартально (ежемесячно) в процентах от суммы долга в зависимости от длительности просрочки

Резерв по сомнительным долгам создается по каждому сомнительному долгу в сумме, которая, по мнению организации, не будет погашена в срок

Размер отчислений в резерв сомнительным долгам определяется согласно данным за несколько лет как доля безнадежных долгов в общей сумме дебиторской задолженности определенного вида

Рисунок 3. Способы создания резерва сомнительных долгов в бухгалтерском учете

Согласно рисунку 3 создание резерва возможно тремя способами. Интервальный способ предусматривает расчет суммы создаваемого резерва ежеквартально или ежемесячно в процентах от суммы задолженности в зависимости от времени просрочки платежа. Экспертный способ предполагает расчет резерва по каждому сомнительному долгу в сумме, которая не будет погашена в срок [5]. При статистическом способе резерв создается по данным за несколько лет как доля безнадежных долгов в общей сумме дебиторской задолженности определенного вида. Например, доля неоплаченных покупателями товаров в общей сумме задолженности покупателей.

Величина резерва рассчитывается отдельно по каждому долгу в зависимости от платежеспособности контрагента. Выбранный способ оценки величины резерва по сомнительным долгам должен быть закреплен в учетной политике организации для целей бухгалтерского учета [3]. Организация может прописать в учетной политике критерии оценки финансового состояния должника или установить соответствующие процентные значения отчислений в резерв.

Планом счетов бухгалтерского учета финансово-хозяйственной _Ф_О__Р_У_М___М__О_Л__О_Д__Ы__Х__У_Ч__Е_Н_Ы__Х__№__5_(_2_1_)_______________f_o_r_u_m__-n_a_u_k__a_.r_u__ деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31.10.2000 г. N 94н для отражения сумм по резерву сомнительных долгов предназначен счет 63 «Резервы по сомнительным долгам».

Отчисления в резерв по сомнительным долгам являются изменением оценочного значения и отражаются в бухгалтерском учете в составе расходов организации.

В бухгалтерском учете создание резерва по сомнительным долгам отражается записью:

Дт 91 «Прочие доходы и расходы»

Кт 63 «Резервы по сомнительным долгам»

Списание сомнительной дебиторской задолженности за счет созданного резерва отражается проводкой:

Дт 63 «Резервы по сомнительным долгам»

Кт 62 «Расчеты с покупателями и заказчиками».

Списанная по истечении срока исковой давности задолженность отражается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

После создания резерва организации необходимо проводить мониторинг финансового состояния должников, так как резерв рассчитывается отдельно по каждому контрагенту [7]. В течение пяти лет после списания безнадежной дебиторской задолженности необходимо следить за возможностью ее взыскания при изменении имущественного положения контрагента.

В случае погашения контрагентом задолженности в бухгалтерском учете делается запись на уменьшение суммы резерва:

-

1) .Д 51 «Расчетные счета»

К 62 «Расчеты с покупателями и заказчиками»,

-

2) .Д 63 «Резервы по сомнительным долгам»

-

К 91 «Прочие доходы и расходы».

В бухгалтерской отчетности организации дебиторская задолженность показывают за вычетом резерва по сомнительным долгам. Информация о созданном резерве отражается в Бухгалтерском балансе и Отчете о финансовых результатах организации.

Согласно Положению по ведению бухучета и отчетности в РФ № 34н п. 70 в случае неиспользования резерва в отчетном году, его сумма включается в финансовые результаты отчетного года.

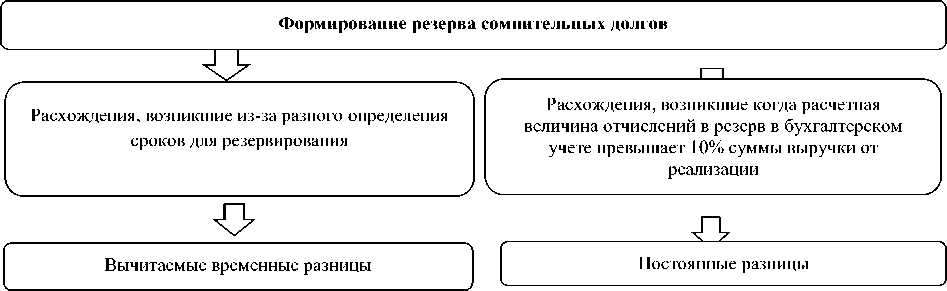

В случае расхождения формирования резерва в налоговом и бухгалтерском учете у организации образуются временные или постоянные разницы (Рисунок 4).

Рисунок 4. Формирование резерва сомнительных долгов

Под постоянными разницами понимают доходы и расходы, которые формируют прибыль (убыток) организации, но не учитываются при расчете базы по налогу на прибыль или учитываемые при определении налоговой базы, но не признаваемые в бухгалтерском учете доходами (расходами).

Под временными разницами понимаются доходы (расходы), которые формируют бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом отчетном периоде.

Главным отличием постоянных и временных разниц является возможность признания или непризнания доходов (расходов) при исчислении налоговой базы по налогу на прибыль в другом или других отчетных периодах [6].

Таким образом, резерв сомнительных долгов способствует отражению реальной суммы дебиторской задолженности в бухгалтерской отчетности организации. Для целей налогового учета резерв служит эффективные способом отсрочки уплаты налога на прибыль на неограниченный срок.

Список литературы Формирование резерва сомнительных долгов в бухгалтерском и налоговом учете

- Гражданский кодекс Российской Федерации часть первая №51-ФЗ от 30 ноября 1994 года. - [Электронный ресурс]. - Доступ из справ. - правовой системы "Консультант - Плюс". Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5142

- Налоговый кодекс Российской Федерации часть вторая №117 ФЗ от 05 августа 2000 года. - [Электронный ресурс]. - Доступ из справ. - правовой системы "Консультант - Плюс". Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165

- Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 года - [Электронный ресурс]. - Доступ из справ. - правовой системы "Консультант - Плюс". Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855

- Приказ Минфина РФ от 29 июля 1998 г. № 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" - [Электронный ресурс]. - Доступ из справ. - правовой системы "Консультант - Плюс". Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_20081/.

- Бабаев, Ю. А. Бухгалтерский финансовый учет [Текст]: учебник / Ю. А. Бабаев, Л. Г. Макарова, А. М. Петров; ред. Ю. А. Бабаев; Финансовый университет при Правительстве РФ. - Изд. 5-е, перераб. и доп. - М.: Вузовский учебник: ИНФРА-М, 2015. - 462 с.

- Бухгалтерский финансовый учет [Электронный ресурс]: учеб. пособие / ред. О. Е. Качкова. - 2-е изд., стер. - М.: КНОРУС, 2014. - 588 с. - (Бакалавриат).

- Зотова, Н. Н. Бухгалтерский учет и анализ [Электронный ресурс]: учеб. пособие / Н. Н. Зотова, О. Т. Зырянова. - Курган: Изд-во КГУ, 2014. - 224 с.