Формирование сбалансированного бюджета предприятия методом дж. Обер-Крие на примере ОАО «Татнефть»

Автор: Вакулина М.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-1 (16), 2015 года.

Бесплатный доступ

В данной статье рассмотрен метод Дж. Обер- Крие для формирования сбалансированного бюджета предприятия ОАО «Татнефть».

Финансовое состояние, сбалансированность экономических пропорций, метод дж. обер- крие

Короткий адрес: https://sciup.org/140113652

IDR: 140113652

Текст научной статьи Формирование сбалансированного бюджета предприятия методом дж. Обер-Крие на примере ОАО «Татнефть»

Основной проблемой современных предприятий является несбалансированность экономических пропорций и, как следствие, ухудшение финансового состояния предприятий в целом. Оптимальность соотношения составляющих элементов баланса определяется с использованием методики Дж. Обер- Крие.

Данная методика предполагает построение равностороннего треугольника соотношений выбранных связанных элементов хозяйственной деятельности, из которого определятся диапазон допустимых отклонений в точках.

Рассмотрим данный метод на примере предприятия ОАО «Татнефть» [1].

Полученные экономические характеристики отразят установившееся состояние при нормальном функционировании предприятия. Планируемое развитие и ожидаемые изменения приведут к возможным отклонениям от существующего состояния. Используя методику Дж. Обер-Крие, построим равносторонний треугольник и определим область допустимых отклонений в точках A,B,C (рис 1).

Анализ результатов возможных изменений структуры источников финансирования показывает, что при постоянном объеме продаж и величине прибыли достигаются следующие экономические показатели (рис 1).

Краткосрочные обязательства

Рисунок 1.Область допустимых отклонений элементов пассива (метод Дж. Обер -Крие).

Точка 1 определяет установившуюся рациональную структуру пассивов на начало отчетного периода [1].

Точка А относительно точки 1 характеризуется снижением чистого оборотного капитала, из чего следует нехватка собственных оборотных средств, а значит способствует ухудшению устойчивости предприятия.

Ситуация в точке B схожа с ситуацией в точке А, за исключением того, что в точке В акцент смещается на использование долгосрочных займов.

Структура финансирования в точке С характеризуется равным использованием краткосрочных и долгосрочных обязательств и уменьшением собственных средств.

Проанализировав результаты, можно сделать вывод, что зона АВС не является оптимальным вариантом для успешной деятельности компании ОАО «Татнефть», так как величина обязательств в структуре пассива превышает долю собственных средств.

Экспериментальным путем найдена область допустимых значений элементов пассива, где достигается финансовая устойчивость и платежеспособность (DEF) (рис 1).

Анализируя проделанные изменения, можно сделать вывод о том, что для достижения сбалансированности развития и повышения эффективности предприятия необходимо снизить долю собственных средств в общей структуре пассива и увеличить долю заемных средств.

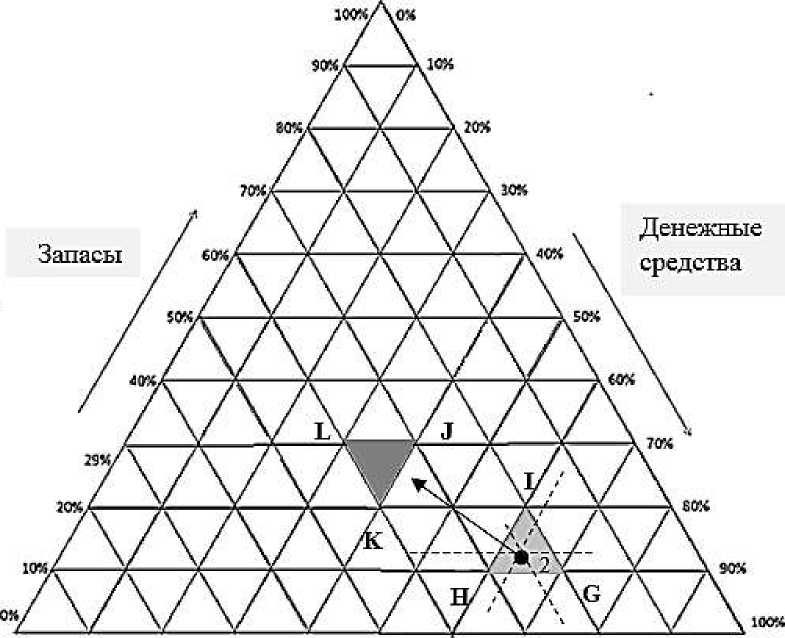

Рассмотрим структуру оборотных средств актива на предприятии ОАО «Татнефть» [1].

100% 90% 30% 70% «0» $0% 40% 30% 20% 10% 0%

Дебиторская задолженность

Рисунок 2.Область допустимых отклонений элементов актива (метод Дж. Обер -Крие).

После анализа оборотных средств становится ясно, что зона GHI не является оптимальной для развития фирмы (рис 2). Главным образом за счет большой доли денежных средств и дебиторской задолженности в структуре оборотных средств актива.

Опытным путем была найдена область, в которой значения абсолютной и быстрой ликвидности удовлетворяют заданным ограничениям (JKL) (рис 2).

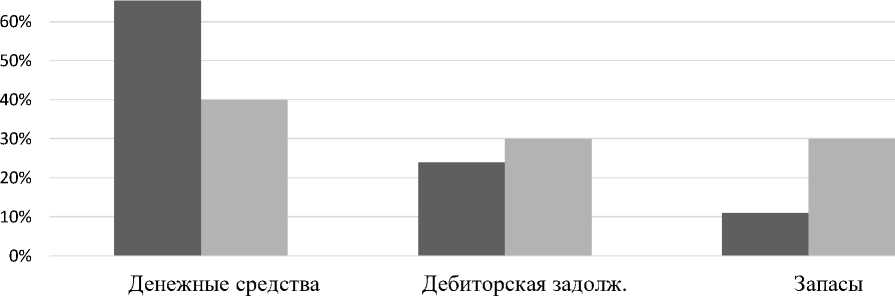

Отразим динамику элементов оборотных средств в структуре актива после нахождения области допустимых значений опытным путем при помощи гистограммы (рис 3).

70%

Рисунок 3. Динамика элементов оборотных средств.

Мониторинг финансового состояния предприятия с использованием метода Дж. Обер- Крие помогает руководителям в процессе контроллинга принимать решения по росту финансовой устойчивости, выявлять причины тех или иных колебаний и не допускать сильных отклонений от допустимого диапазона.

Таким образом, определение допустимых изменений норм и нормативов в период развития позволит эффективно управлять корпоративными изменениями.

Список литературы Формирование сбалансированного бюджета предприятия методом дж. Обер-Крие на примере ОАО «Татнефть»

- Официальный сайт ОАО «Татнефть»: http://tatneft.ru