Формирование системы контроллинга предприятия в региональных цепях поставок

Автор: Лукиных Валерий Федорович, Демченко Галина Анатольевна

Журнал: Социально-экономический и гуманитарный журнал Красноярского ГАУ @social-kgau

Рубрика: Экономика и управление народным хозяйством

Статья в выпуске: 3 (25), 2022 года.

Бесплатный доступ

В статье раскрыты экономические и технологические особенности формирования контроллинга на предприятия. Цель исследования - сформировать методы рационализации товародвижения на основе системы контроллинга предприятий в региональных цепях поставок. Для достижения поставленной цели представляется существенным решение основных задач: разработать модель мультиформатной системы контроллинга предприятий в региональных цепях поставок; разработать мероприятия по рационализации управления товародвижением на основе мультиформатной системы контроллинга. Исследуемая цепь поставок напоминает интегрированную цепь поставок. Цепь поставок отражает схему взаимосвязей предприятий, а процесс управление цепями поставок является одним из инструментов оптимизации сбытовых процессов. Внедрение сбалансированной системы показателей, как ключевого элемента управления, предполагает интеграцию процедур разработки и согласования показателей, закрепление ответственности функциональных подразделений и менеджеров за достижение целевых значений показателей. На основании проведенного анализа распределения менеджеров по зонам ответственности смоделирован новый тип организации закупок, который построен на принципах рационализации затрат и системного управления ассортиментом компании. Ключевая идея заключается в разработке выстроенных по системному принципу мер целенаправленного решения проблемы по рационализации управления товародвижением на основе мультиформатной системы контроллинга. Полученные результаты вносят определенный вклад в развитие теории контроллинга логистических систем и совершенствование методов управления товародвижением в цепях поставок предприятий. Теоретическая значимость исследования состоит в развитии положений теории контроллинга в направлении системного управления ключевыми показателями товародвижения в условиях воздействия разноформатных факторов на логистическую систему торговых предприятий в региональных цепях поставок. Практическая значимость обусловлена разработкой методов, программных продуктов и рекомендаций по решению проблемы управления мультиформатной системой контроллинга предприятий в региональных цепях поставок на основе теоретического и методологического инструментария, обеспечивающего оптимизацию издержек и повышающего конкурентоспособность предприятий.

Логистика, управление цепями поставок, контроллинг, алгоритм, система сбалансированных показателей

Короткий адрес: https://sciup.org/140295866

IDR: 140295866 | УДК: 631.15:65.011 | DOI: 10.36718/2500-1825-2022-3-110-117

Enterprise controlling system formation in regional supply chains

The paper reveals the economic and technological features of the formation of controlling for enterprises. The purpose of the study is to form methods for rationalizing the distribution of goods based on the system of controlling enterprises in regional supply chains. To achieve this goal, it seems essential to solve the main tasks: to develop a model of a multi-format controlling system for enterprises in regional supply chains; to develop measures to rationalize the management of commodity circulation based on a multiformat controlling system. The supply chain under study resembles an integrated supply chain. The supply chain reflects the scheme of interrelations of enterprises, and the process of supply chain management is one of the tools for optimizing sales processes. The introduction of a balanced scorecard, as a key element of management, involves the integration of procedures for developing and coordinating indicators, securing the responsibility of functional units and managers for achieving target values of indicators. Based on the analysis of the distribution of managers by areas of responsibility, a new type of procurement organization was modeled, which is built on the principles of cost rationalization and system management of the company's assortment. The key idea is to develop measures built on a systematic basis to purposefully solve the problem of rationalizing the management of goods movement based on a multi-format controlling system. The results obtained make a certain contribution to the development of the theory of controlling logistics systems and the improvement of methods for managing the movement of goods in the supply chains of enterprises. The theoretical significance of the study lies in the development of the provisions of the theory of controlling in the direction of system management of key indicators of product distribution under the influence of various factors on the logistics system of trade enterprises in regional supply chains. The practical significance is due to the development of methods, software products and recommendations for solving the problem of managing a multi-format controlling system for enterprises in regional supply chains based on theoretical and methodological tools that ensure cost optimization and increase the competitiveness of enterprises.

Текст научной статьи Формирование системы контроллинга предприятия в региональных цепях поставок

Acknowledgments : The authors are grateful to the Krasnoyarsk Regional Foundation for Support of Scientific and Scientific and Technical Activities of Science for financial support of the study under grant 2021020807323.

Введение. Изучение тенденций развития предприятий в России, с одной стороны, и источников экономического роста, с другой стороны, свидетельствует о значительном усилении роли контрольных инстру- ментов в управлении хозяйствующими субъектами. Возрастающая сложность при принятии решений стратегического и оперативного контроллинга, растущий объем информации при функционировании предприятий в цепях поставок определяет задачу развития теории и методологии контроллинга в целях расширения базы инструментов эффективного управления товародвижением в цепях поставок предприятий торговой сферы рынка. Именно это актуализирует научный и практический интерес к исследованию систем контроллинга на предприятиях в цепях поставок для формирования методов рационализации товародвижения.

Материалы и методы исследования . Методологическую основу исследования составили методические разработки российских и зарубежных ученых в области контроллинга и управления цепями поставок, управления торговым предприятием, результаты экспертного опроса, данные периодической печати, нормативно-правовая документация, регулирующие деятельность в системе торговых предприятий, статистические данные.

Результаты исследования и их обсуждение . В результате исследования были выявлены связи разноформатных факторов и степень их влияния на ключевые показатели торговых предприятий. Формат – это характеристика вида торговли: оптовая, розничная, интернет-торговля, сетевая, межрыночная.

В результате анализа разных форматов торговых операций предприятия, а именно оптовой, розничной, позаказной, интернет-торговли, была выявлена проблема ограничения эффективности торговли для всех форматов торговли, заключающаяся в соответствии ассортимента и объема закупок реальному спросу.

Основной деятельностью исследуемого предприятия является реализация трикотажных изделий (женской, детской, а также мужской одежды) от ведущих производителей России, Белоруссии, Узбекистана и других регионов. Доставка осуществляется по городу Красноярску, Красноярскому краю и всем регионам России. Предприятие функционирует в классической региональной цепи поставок, характерной чертой которой является множество согласованных или упорядоченных партнеров, взаимодействующих на уровне договорных отношений, направленных на общий результат.

Данная цепь поставок напоминает интегрированную цепь поставок, потому что наблюдаются следующие признаки: предприятие длительное время (15 лет) на рынке, связи в цепях поставок согласованные, упорядоченные и доверительные. Цепь поставок отражает схему взаимосвязей предприятий, а процесс управление цепями поставок является одним из инструментов оптимизации сбытовых процессов. Также управление цепями поставок включает в себя организацию эффективного взаимодействия участников процессов: подразделений компании, ее поставщиков, клиентов. Это позволяет сказать, что мы имеем дело с интегрированной цепью поставок.

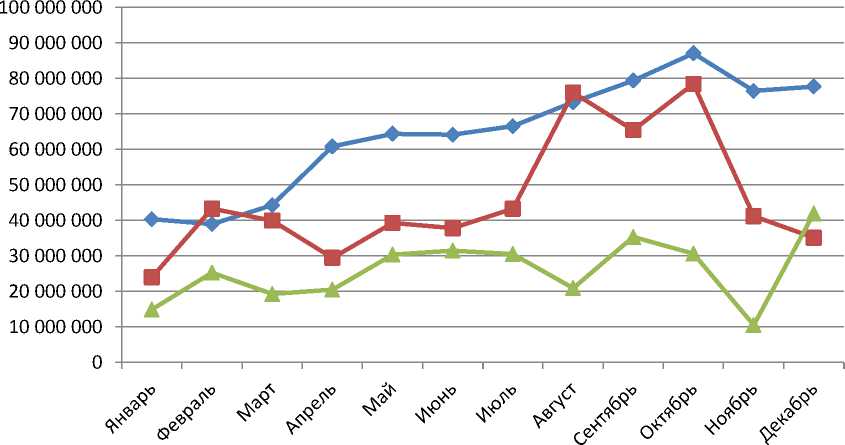

Изменение объемов закупок, объемов продаж, объемов запасов, руб.

|

Динамика изменений |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Итого |

|

Запасы помесячно |

40 324 220 |

38 962 444 |

44 293 992 |

60 806 108 |

64 387 241 |

64 143 158 |

66 518 589 |

73 288 831 |

79 355 477 |

87 021 880 |

76 448 811 |

77 671 894 |

773 222 644 |

|

Продажи помесячно |

24 027 169 |

43 290 445 |

39 968 303 |

29 480 639 |

39 287 341 |

37 805 280 |

43 297 534 |

75 956 269 |

65 418 799 |

78 419 435 |

41 191 445 |

35 132 287 |

553 274 947 |

|

Закупки помесячно |

41 925 120 |

40 292 444 |

41 293 303 |

62 480 139 |

68 387 231 |

69 477 662 |

69 518 534 |

75 956 831 |

80 355 799 |

90 621 435 |

78 548 445 |

89 972 504 |

808 829 447 |

— ♦ —Запасы

- ■ -Продажи

—*—Закупки

Динамика изменений объемов закупок, объемов продаж, объемов запасов, руб.

Основная проблема в том, что на предприятии за 15 лет работы не сложилась система управления запасами. Это связано с тем, что не активирована система сбалансированных показателей и контроллинг. Поэтому основным предметом исследования является система контроллинга товародвижения в цепях поставок. При анализе статистического массива данных о деятельности предприятия подтверждены результаты, характеризующие эту проблему. Динамика изменений объемов закупок, объемов продаж, объемов запасов показана в таблице и представлена на рисунке.

Тенденция изменений наблюдается из года в год в течение 10 лет. К моменту анализа деятельности предприятия это привело к тому, что объем запасов больше объема продаж и значительно превышает допустимые нормы. Одной из причин этого является отсутствие автоматизированной системы учета запасов и ассортимента закупок как по вине поставщиков (линейка закупок), так и по вине самой компании (сотрудники не полностью используют программный продукт 1С. Это привело к тому, что среднее увеличение запасов по поставщикам составило 376 %. В натуральном выражении запас увеличился в среднем почти на 400 тыс. рублей по каждому поставщику.

Согласно общерыночной практике, среднемесячные запасы могут в оптимальном случае превышать среднемесячные продажи на 30 %, в этом случае предложение сможет обеспечить 98 % от входящего спроса клиентов.

Анализируемое предприятие ориентируется в основном на оптовую продажу и поэтому, осуществляя закупки для оптовых заказчиков, пренебрегает спросом на розничную и интернет-торговлю. Форматы торговли не разделяются, а объединяются. При этом целесообразно рассмотреть новые подходы к формированию контроллинга, которые учитывали бы разные форматы торговли при одновременном их функционировании.

Анализ научных публикаций о системах контроллинга в торговых предприятиях не позволил ответить на вопрос о том, как одновременно учитывать все форматы. Публикации касаются каждого формата в отдельности. Поэтому сформирована задача исследования следующим образом: разработать мультиформатную систему контроллинга в виде комплекса подсистем анализа ключевых показателей и их гармонизации в цепях поставок.

В результате исследования выявлена специфика контроллинга в условиях разноформатных факторов влияния на результаты торговых предприятий. Для этого применены отдельные методы логистики. Сущность этих методов в том, что основным интегрирующим элементом разных форматов торговли является товаропоток, то есть ключевые показатели товаропотока предложено связать с ключевыми показателями деятельности предприятия (прибыль, издержки).

В рамках данной задачи в исследовании разработаны мультифор-матная модель контроллинга; модель анализа, классификации и отбора поставщиков; метод согласования ключевых показателей предприятия по закупкам, запасам, продажам, которому присвоено название «Метод 3 матриц».

Этот метод предполагает внедрение сбалансированной системы показателей, как ключевого элемента управления, интеграцию процедур разработки и согласования показателей (КРI), закрепление ответственности функциональных подразделений и менеджеров за достижение целевых значений показателей в основных процессах управления компанией. К таким процессам относятся подсистемы:

-

• планирования и внутрифирменной координации;

-

• управления снабжением;

-

• управления запасами;

-

• управления поставщиками;

-

• контроллинга.

Для реализации мультиформатной модели, состоящей из 5 блоков, пришлось разработать группу методов контроля, анализа и прогнозирования товаропотоков. Первый блок модели создан для оценки качества сотрудничества с поставщиками с использованием методов XYZ для оценки качества поставщиков и АВС для последовательной оценки по трем параметрам: объема продаж по поставщику, объема закупок по поставщику, объема запасов по поставщику.

В целом для всего анализа по трем матрицам необходимо использовать закупочные цены, так как включенная в стоимость товара наценка будет искажать показатели. На первом этапе проводится анализ поставщиков по уровню продаж, выраженных в закупочных ценах. (Объемы продаж ранжируются по параметрам АВС, где а – 80 %, В – 15, С – 5 % от общего объема выручки.) Вторым этапом анализа является оценка поставщиков по объемам закупок в закупочных ценах. На третьем этапе необходимо оценить объемы запасов по поставщику, выраженные в закупочных ценах.

Второй блок модели создан для организации управления предприятием, который назван «Модель организации процесса закупок» для уменьшения случайных закупок, возникающих из-за дублирования ассортиментных позиций работниками отдела снабжения.

Третий блок модели – это подсистема прогнозирования и планирования запасов, что позволило выявить объемы неликвидных запасов. Это способ построен на анализе и сопоставлении сезонных колебаний спроса за последние 3 года, то есть применен способ прогнозирования на основе статистических данных.

Для апробации модели проведен вычислительный эксперимент на предприятии путем сравнения расчетного прогноза, выполненного в ра- боте и прогноза коммерческого директора. В течение 3 месяцев установлено, что расчетный прогноз был ближе к результатам реальных продаж, но отличался на 13 %. В то же время прогноз коммерческого директора отличался от реального объема продаж на 22 %. Таким образом, метод статистического прогнозирования показал приемлемость ошибки исследования.

Разработанные модели и методы позволили сформулировать алгоритмы автозаказа, прогнозирования, планирования закупок, контроля уровня запасов в программе Microsoft Excel . Методы можно использовать во всех форматах торговли: оптовой, розничной и интернет-торговле. Этот автоматизированный комплекс можно назвать мульти-форматной системой контроллинга товаропотоков предприятия в цепях поставок.

В процессе разработки алгоритмов и проведения вычислительных экспериментов были выделены ключевые показатели товаропотоков при закупках, продажах и хранениизапасов. Эти показатели сбалансированы между собой. Таким образом, мультиформатная система контроллинга основана на применении ССП для каждого формата отдельно.

Заключение . Выполненное исследование подчинено решению актуальной задачи формирования системы контроллинга на предприятиях в региональных цепях поставок торговой сферы. Ключевая идея заключается в разработке на базе системного подхода мер по решению проблемы рационализации управления товародвижением, названной мультиформатной системой контроллинга. Полученные в исследовании результаты вносят вклад в развитие теории контроллинга логистических систем и совершенствование методов управления в цепях поставок предприятий.

Список литературы Формирование системы контроллинга предприятия в региональных цепях поставок

- Аникин Б.А. Логистика: учебник / Государственный университет управления. 3-e изд., перераб. и доп. Москва: ИНФРА-М, 2008. 368 с.

- Гвилия Н.А. Интегрированное планирование цепей поставок: учебное пособие. Санкт-Петербург: СпбГЭУ, 2013. 58 с.

- Данилочкина Н.Г. Контроллинг как инструмент управления предприятием. Москва: Аудит; ЮНИТИ, 1998. 279 с.

- Жидкова Е.А. Контроллинг как основа эффективного управления на предприятиях агропромышленного комплекса // Техника и технология пищевых производств. 2018. Т. 48. № 4. С. 139-146.

- Контроллинг на промышленном предприятии: учебник / А.М. Карминский, С.Г. Фалько, И.Д. Грачев [и др.]. Москва: ФОРУМ; НИЦ ИНФРА-М, 2013. 304 с.

- Фольмут Х.Й. Инструменты контроллинга от А до Я. Москва: Финансы и статистика, 2001.

- Хан Д. Планирование и контроль: концепция контроллинга: пер. с нем. Москва: Финансы и статистика, 2005.