Формирование системы управления рисками на предприятии

Автор: Бороненко М.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 10 (13), 2017 года.

Бесплатный доступ

В статье исследована сущность управления рисками и необходимость внедрения системы риск-менеджмента на предприятии. Рассмотрены необходимые принципы управления рисками.

Риск, управление риском, риск-менеджмент, система управления предприятием

Короткий адрес: https://sciup.org/170184346

IDR: 170184346

Formation of risk management system for enterprise

The article examines the essence of risk management and necessity implementation of the risk management system at the enterprise. Considered necessary principles of risk management.

Текст научной статьи Формирование системы управления рисками на предприятии

Введение. С развитием рыночных отношений осуществление предпринимательской деятельности происходит в условиях растущей неопределенности. Именно неопределенность состояния внешней и внутренней среды заставляет предпринимателя принимать на себя риск, который может обусловливать как выигрыш, так и потери. Отсутствие полной информации, существование противодействующих тенденций, элементы случайности и другие новые экономические условия хозяйствования обусловливают труднопрогнозируе-мость процесса управления, поскольку большинство управленческих решений предприятия принимается в условиях риска. Владение инструментарием управления риском дает субъекту предпринимательства возможность адекватно реагировать на угрозы, через разработку и реализацию эффективных стратегий поведения, осуществление соответствующих антикризисных мер.

Результаты исследования. В международной практике процесс формирования системы управления рисками рассматривается как ключевая сфера менеджмента, значительное внимание уделяется изуче- нию рисковых сфер, поиска эффективных методов контроля, оценки и мониторинга рисков, созданию соответствующих систем управления.

Каждое современное предприятие в своей деятельности сталкивается прямо или косвенно с рисками, связанными с его производственной, инвестиционной и другими видами деятельности. Риски особенно увеличиваются в периоды нестабильного состояния экономики и политики страны.

Риска невозможно избежать и поэтому каждое предприятие должно разрабатывать систему управления рисками и планировать мероприятия по ослаблению их негативного влияния [1].

Целью формирования системы управления риском на предприятиях является предвидение и недопущение потери предприятием его рыночной стоимости [2].

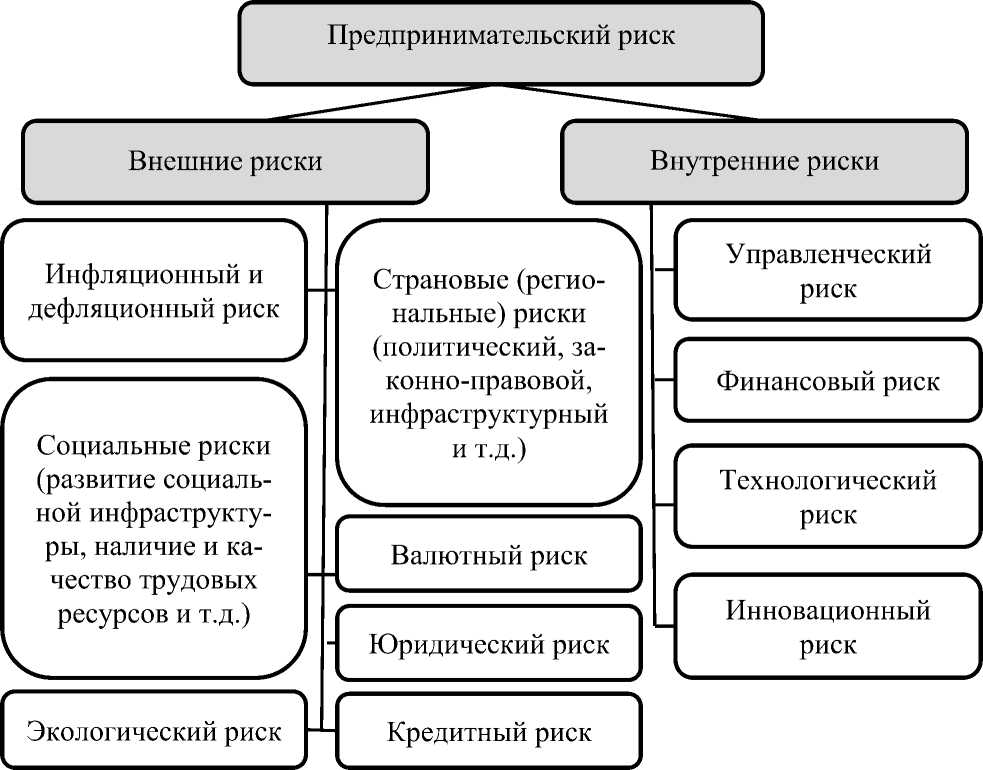

На рисунке представлена обобщенная схема предпринимательских рисков по природе их возникновения (риски здесь поделены на внешние и внутренние с точки зрения подхода к управлению рисками).

Рисунок 1. Классификация предпринимательских рисков по природе их возникновения

Одной из основных причин неэффективного управления рисками является отсутствие ясных и четких методологических основ этого процесса. Анализ приводимых в литературе принципов управления рисками показывает их разрозненность, а отдельным попыткам их систематизации присуще множество спорных моментов [3]. Тем не менее, анализ исследований в области методологии управления рисками с учетом требований современной экономики позволяет сформировать систему принципов управления рисками:

– решение, связанное с риском, должно быть экономически грамотным и не должно оказывать негативного воздействия на результаты финансовохозяйственной деятельности предприятия;

– управление рисками должно осуществляться в рамках корпоративной стратегии организации;

– при управлении рисками принимаемые решения должны базироваться на необходимом объеме достоверной информации;

– при управлении рисками принимаемые решения должны учитывать объективные характеристики среды, в которой предприятие осуществляет свою деятельность;

– управление рисками должно носить системный характер;

– управление рисками должно предполагать текущий анализ эффективности принятых решений и оперативную корректуру набора используемых принципов и методов управления рисками [3].

Формирование системы управления рисками предприятий, обеспечение ее эффективности предполагает обоснование ведущих задач и методов нейтрализации рисков.

Нейтрализация рисков - это финансово- математическая технология обоснования, принятия, исполнения и контроля исполнения управленческих финансовых решений по реализации превентивных мер финансового, организационного или правового характера с целью обеспечения результативности хозяйственной операции и уровней операционного и финансового рычагов как составляющих совокупного риска предприятия [4].

Система внутреннего механизма нейтрализации рисков предприятия включает: избегание риска; лимитирование, концентрацию риска; хеджирование, диверсификацию; распределения; самострахования; другие методы [5].

Система управления рисками включает разработку и реализацию решений предприятий, а именно:

– информационный анализ (мониторинг внешней и внутренней среды, выявление риска и корректировки известных факторов);

– диагностика ситуации (специфика поставленной задачи, выявление и учета причин, вызывающих изменения риска, их ранжирования и оценку потерь при определенных параметрах ситуации);

– разработка вариантов решений (для каждого варианта решения рассматрива- ются границы возможного негативного проявления риска: экономического, соци- ального, экологического, организационного, правового и другого);

– принятие решения (комплексное обоснование решения и принятия вероятности параметров допустимого риска);

– организация и реализация (виды управленческой деятельности по реализации риск-решения, в процессе которой выявляются новые аспекты проявления риска, что требует оперативных мероприятий) [5].

Таким образом, разработка путей и средств нейтрализации и компенсации негативных последствий риска, страхование и другие возможности защиты от риска рассматриваются в ситуационном менеджменте как необходимые условия формирования и реализации риск-решений и используются, в той или иной степени, при выполнении работ на каждой стадии процесса системы управления риском [2].

Заключение. На предприятиях с целью повышения безопасности следует постоянно проводить работу по снижению рисков и ликвидации источников их возникновения. Особое внимание следует уделять вопросам формирования эффективной системы управления рисками предприятий.

Главная цель системы управления рисками предприятий – достичь максимальной степени управляемости риском. Поэтому особое внимание уделяется постоянному совершенствованию управления риском в различных ситуациях. Управленческий риск как многофакторная катего- рия менеджмента исследуется в динамике целенаправленного циклического процесса управления.

Следовательно, с целью повышения безопасности предприятий целесообразно системно подходить к нейтрализации рисков, которые позволят улучшить результаты их хозяйственной деятельности.

Список литературы Формирование системы управления рисками на предприятии

- Балдин, К.В. Управление рисками в инновационно-инвестиционной деятельности предприятия: Учебное пособие. - М.: Дашков и К, 2013. - 420 c.

- Воробьев, С.Н. Управление рисками в предпринимательстве / С.Н. Воробьев, К.В. Балдин. - М.: Дашков и К, 2013. - 482 c.

- Уродовских, В.Н. Управление рисками предприятия: Учебное пособие. - М.: Вузовский учебник, ИНФРА-М, 2012. - 168 c.

- Рыхтикова, Н.А. Анализ и управление рисками организации: Учебное пособиеова. - М.: Форум, 2012. - 240 c.

- Мамаева, Л.Н. Управление рисками: Учебное пособие. - М.: Дашков и К, 2013. - 256 c.