Формирование стабилизационной инвестиционной политики торговой компании

Автор: Капелюк Зоя Александровна, Шаланов Николай Васильевич, Алетдинова Анна Александровна

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 1, 2022 года.

Бесплатный доступ

В статье предлагается описание авторского подхода к оптимальному управлению торговой компанией путем формирования стабилизационной инвестиционной политики, заключающейся в инвестициях элементов ресурсного потенциала пропорционально отклонениям достигнутых и целевых их значений. Приводится алгоритм формирования стабилизационной инвестиционной политики, включающий методику оценки эффективности её внедрения. Последовательность действий для формирования стабилизационной инвестиционной политики проиллюстрирована на конкретном примере торговой деятельности. Важным условием эффективности функционирования компании является ее обеспеченность основным капиталом, оборотными средствами, нематериальными активами и человеческими ресурсами. Результаты расчетов представлены соответственно оптимальной структуре инвестиций в блоки и элементы ресурсного потенциала. Производится определение эффективности от внедрения данной инвестиционной политики при плановом объеме вложений. Отмечается, что перераспределение структуры инвестиций позволит повысить эффективность такого рода деятельности.

Инвестиции, инвестиционная политика, структура инвестиций, ресурсный потенциал, эффективность, оптимальная структура, синергетический эффект

Короткий адрес: https://sciup.org/149138929

IDR: 149138929 | УДК: 330.322 | DOI: 10.24158/pep.2022.1.4

Formation of the stabilization investment policy of a trading company

The article proposes an approach to the optimal management of a trading company by forming a stabilization investment policy, which consists in investing elements of resource potential in proportion to the deviations of their achieved and target values. An algorithm for the formation of a stabilization investment policy is proposed, including a methodology for evaluating the effectiveness of its implementation. An algorithm for shaping a stabilization investment policy, including a methodology for assessing the effectiveness of its implementation, is given. The sequence of actions for the formation of a stabilization investment policy is illustrated by a specific example of trading activity. An important prerequisite for the efficient functioning of a company is its availability of fixed capital, current assets, intangible assets and human resources. The results of the calculations are presented in a table reflecting the optimal structure of investments in blocks and elements of resource potential. The effectiveness of this investment policy on a planned volume of investment is determined. It is noted that a redefinition of the investment structure will increase the efficiency of this type of activity.

Текст научной статьи Формирование стабилизационной инвестиционной политики торговой компании

Инвестиционная политика – часть общей финансовой стратегии компании. Осуществление инвестиционной деятельности торговой компании в рамках инвестиционной политики, соответствующей разработанной стратегии, обеспечивает устойчивое и эффективное её развитие. В этой связи именно инвестиционная политика выступает условием успешного функционирования предприятия, так как при грамотном подходе она обеспечивает эффективное использование имеющихся ресурсов на основании особенностей экономических субъектов (Капелюк, Фролов, 2020: 16).

Авторский алгоритм разработки стабилизационной инвестиционной политики торговой компании представлен ниже (Шаланов, 2020).

-

1. Определение значимости показателей в блоках:

-

2. Расчет весомости блоков:

f>^=s^: (i)

zj=i ajk

-

• расчет эталонного потенциала:

yk = ^ 7=1 ajk Z jk

-

• расчет весомости:

-

3. Определение оптимальной структуры инвестиций:

-

4. Оценка эффективности инвестиционной деятельности:

л = y*k -R = ak

^ k ;> Rk ym

J^ i Cy ,* )2 ^k =1a k

0 = C^ t ,^ 2 Am); v£=P k V *

где V*– плановый объем инвестиций.

Л = ^ ^ x 100 % z

Для экономического потенциала торговой компании характерно то, что он определяется как реализованными, так и нереализованными ее возможностями (Капелюк, 2020).

Формирование стабилизационной инвестиционной политики при помощи приведенного выше алгоритма проиллюстрируем на основе данных торговой деятельности ООО «Гранит». В табл. 1–10 представлена информация, касающаяся функционирования данного предприятия и репрезентированная по блокам в соответствии с целевыми значениями показателей (Шаланов, 2013).

Составной частью общей стратегии компании по обновлению ресурсов является управление основным капиталом. Любая фирма имеет основные фонды, которые характеризует её материально-техническую базу. Основные фонды ООО «Гранит» были рассмотрены нами за период 2016–2020 гг. (табл. 1).

Таблица 1 – Основные фонды ООО «Гранит» (2016–2020)

|

Показатели |

2016 |

2017 |

2018 |

2019 |

2020 |

Эталоны |

|

Первая группа (здания и сооружения) ( х 11 ) |

18 862 |

19 187 |

20 236 |

21 483 |

23 005 |

30 000 |

|

Вторая группа (машины и оборудование) ( х 21 ) |

11 241 |

11 683 |

12 735 |

14 127 |

15 031 |

20 000 |

|

Третья группа (транспортные средства) ( х 31 ) |

1 185 |

1 326 |

1 403 |

1 496 |

1 523 |

2 000 |

В целях нашего исследования был произведен расчет весомостей показателей основных фондов ООО «Гранит» с применением формул анализа ключевых параметров (табл. 2).

Таблица 2 – Расчет весомостей показателей основных фондов

|

Параметры |

х 11 |

х 21 |

х 31 |

Σ |

|

1 |

2 |

3 |

4 |

5 |

|

/ Y*. y9. ^ jl Aj1 Aj1 |

6 995 |

4 969 |

477 |

|

|

O }'1 |

4 140 |

1 263 |

113 |

|

|

xil * j1 Z j1=^^ |

1,69 |

3,93 |

4,22 |

|

|

ЙУ2 |

2,85 |

15,48 |

17,82 |

736,15 = 6,01 = у * |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

|

* Z/1 a /1 1 |

0,281 |

0,654 |

0,702 |

1,637 |

|

a j1 1 7-1аЛ |

0,172 |

0,401 |

0,427 |

1,0 |

Любая организация для осуществления экономической деятельности должна иметь оборотный капитал. Обеспеченность торговой компании оборотными средствами является важным условием эффективности её деятельности. ООО «Гранит» не исключение Оборотные средства данной компании были рассмотрены нами за период 2016–2020 гг. (табл. 3).

Таблица 3 – Оборотные средства ООО «Гранит» (2016–2020)

|

Показатели |

2016 |

2017 |

2018 |

2019 |

2020 |

Эталоны |

|

Первая группа (материальные ресурсы) ( х 12 ) |

14 134 |

14 907 |

15 823 |

16 356 |

17 832 |

25 000 |

|

Вторая группа (денежные средства) ( х 22 ) |

3 927 |

4 264 |

4 923 |

5 138 |

6 242 |

8 000 |

Аналогично основным фондам был выполнен расчет весомостей показателей оборотных средств ООО «Гранит» с применением формул анализа ключевых параметров (табл. 4).

Таблица 4 – Расчет весомостей показателей оборотных средств

|

Параметры |

х 12 |

х 22 |

Σ |

|

X/2 = Xj2 - Xj2 |

7 168 |

1 758 |

|

|

0 /2 |

1 232 |

772 |

|

|

7 * Х/2 /2 ° /2 |

5,19 |

2,28 |

|

|

(^ |

33,85 |

5,19 |

739,04 = 6,25 = y2 * |

|

7 * „ - Z/2 a/2 1 J^ J-1 ( Z/2 ) |

0,831 |

0,365 |

1,196 |

|

a,2 ^ >2 = УП 12a L j-1 a/2 |

0,695 |

0,305 |

1,0 |

Важным фактором стратегии развития в современных условиях становится извлечение дополнительных выгод от использования нематериальных активов. ООО «Гранит» за исследуемый период (2016–2020) в качестве нематериальных активов привлекала приобретенные или разработанные технологии. Анализ изменения их в соответствии с показателями был сопоставлен по годам и проанализирован в сравнении с эталоном (табл. 5).

Таблица 5 – Нематериальные активы ООО «Гранит» (2016–2020)

|

Показатели |

2016 |

2017 |

2018 |

2019 |

2020 |

Эталоны |

|

Первая группа (приобретение технологий) ( х 13 ) |

472 |

581 |

654 |

811 |

928 |

1 200 |

|

Вторая группа (разработка технологий) ( х 23 ) |

135 |

197 |

234 |

317 |

421 |

700 |

Расчет весомостей показателей нематериальных активов был произведен по апробированному уже алгоритму (табл. 6).

Таблица 6 – Расчет весомостей показателей нематериальных активов

|

Параметры |

х 13 |

х 23 |

Σ |

|

1 |

2 |

3 |

4 |

|

х/з = XJ3 - х?з |

272 |

279 |

|

|

O13 |

152 |

95 |

|

|

7* _ Xj3 Z13 = o13 |

1,79 |

2,94 |

Продолжение таблицы 6

|

1 |

2 |

3 |

4 |

|

(Z^ |

3,21 |

8,63 |

711,84 = 3,44 = y * |

|

7 * Zi3 а’3 1--------------2 M^) |

0,521 |

0,855 |

1,376 |

|

a^ - = y„J„ L j=iaj3 |

0,379 |

0,621 |

1,0 |

Главным ресурсом любой компании являются люди (Капелюк, 2018). Для эффективного хозяйствования нужны высококвалифицированные и самоотверженные кадры. «Кадры решают всё» – этот лозунг по-прежнему звучит актуально и сейчас (Kapelyuk, 2020). Кадры – главное богатство торговой компании. Человеческий капитал ООО «Гранит» в рассматриваемый период демонстрировал тенденцию роста по всем показателям (табл. 7).

Таблица 7 – Человеческий капитал ООО «Гранит» (2016–2020)

|

Показатели |

2016 |

2017 |

2018 |

2019 |

2020 |

Эталоны |

|

Квалификация ( х 14 ) |

2,97 |

3,16 |

3,84 |

4,27 |

4,42 |

5 |

|

Среднемесячная зарплата, руб. ( х 24 ) |

11 236 |

12 852 |

13 912 |

14 732 |

16 214 |

20 000 |

|

Премии, руб. ( х 34 ) |

732 |

814 |

924 |

1 017 |

1 136 |

1 300 |

|

Социальный пакет, руб. ( х 44 ) |

925 |

1 012 |

1 109 |

1 173 |

1 267 |

1 500 |

Расчет весомостей показателей человеческого капитала был выполнен аналогично предыдущим показателям (табл. 8).

Таблица 8 – Расчет весомостей показателей человеческого капитала

|

Параметры |

х 14 |

х 24 |

х 34 |

x 44 |

Σ |

|

Y / = Y*. — y9, ■^4 ^4 Aj4 |

0,58 |

3 786 |

164 |

233 |

|

|

^ j4 |

0,48 |

1 659 |

135 |

114 |

|

|

/ 7 * _ Xj4 Zj4=^4 |

1,21 |

2,28 |

1,22 |

2,04 |

|

|

(Z42 |

1,46 |

5,21 |

1,48 |

4,18 |

712,33 = 3,51 =y4 * |

|

* Zj4 a j4 = ---------- 4^ j-i ( Z42 |

0,345 |

0,651 |

0,348 |

0,581 |

1,925 |

|

n aj4 Pj4 = yn л L j-1 aj4 |

0,179 |

0,338 |

0,181 |

0,302 |

1,0 |

Значимость блоков ресурсного потенциала ООО «Гранит» определялась согласно обозначенным в алгоритме формулам, схема и результаты расчетов представлены в табл. 9.

Таблица 9 – Расчет значимости блоков ресурсного потенциала ООО «Гранит»

|

Параметры |

y 1 |

y 2 |

y 3 |

y 4 |

Σ |

|

y *k |

6,01 |

6,25 |

3,44 |

3,51 |

|

|

(y i )2 |

36,12 |

39,06 |

11,83 |

12,32 |

799,33 — 9,97 — y * |

|

_ y* a 7Z ™-i (y i )2 |

0,603 |

0,627 |

0,345 |

0,352 |

1,927 |

|

az, P k —y™ L k-iak |

0,313 |

0,325 |

0,179 |

0,183 |

1,0 |

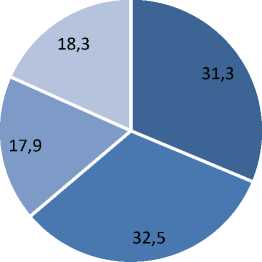

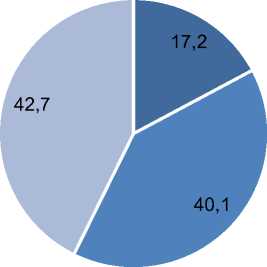

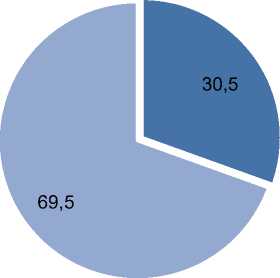

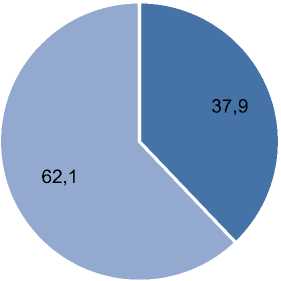

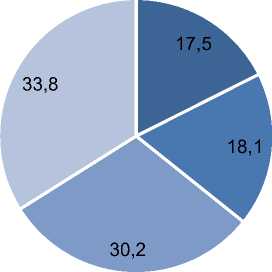

Согласно парадигме построения стабилизационной инвестиционной политики весомости блоков и элементов отражают оптимальную структуру инвестиций торгового предприятия. Результаты расчетов показаны на рис. 1–5 и отражают стабилизационную инвестиционную политику ООО «Гранит».

первая группа (основные средства)

вторая группа (оборотные средства)

третья группа (нематериальные активы)

четвертая группа (человеческий капитал)

Рисунок 1 - Оптимальная структура инвестиций ООО «Гранит», % (Шаланов, 2013)

здания и сооружения машины и оборудование транспортные средства

Рисунок 2 - Оптимальная структура инвестиций в основные фонды ООО «Гранит», %

денежные оборотные средства материальные ресурсы

Рисунок 3 - Оптимальная структура инвестиций в оборотные средства ООО «Гранит», %

приобретение технологий разработка технологий

Рисунок 4 - Оптимальная структура инвестиций в нематериальные активы ОоО «Гранит», %

повышение квалификации премиальный фонд сумма социального пакета фонд заработной платы

Рисунок 5 - Оптимальная структура инвестиций в человеческий капитал ООО «Гранит», %

Оценка эффективности инвестиционной деятельности ООО «Гранит» при плановом объеме инвестиций в 9 632 тыс. руб. дана в табл. 10.

Таблица 10 - Оценка эффективности инвестиционной деятельности ООО «Гранит»

|

Показатели |

Доля инвестиций,% |

Фактический потенциал z , тыс. руб. |

Оптимальный потенциал z*, тыс. руб. |

|

Основные средства |

31,3 |

606 |

944 |

|

Оборотные средства |

32,5 |

592 |

1 017 |

|

Нематериальные активы |

17,9 |

646 |

309 |

|

Человеческий капитал |

18,3 |

564 |

323 |

|

Итого |

100 |

2 408 |

2 593 |

Л = 2593 х 100 % = 107,7 %

Согласно стабилизационной инвестиционной политике в 2021 г. в основные фонды следует вложить 31,3 % инвестиционного фонда; в оборотные средства – 32,5 %; в нематериальные активы – 17,9 %; в человеческий капитал – 18,3 %. Перераспределение структуры инвестиций позволит повысить эффективность инвестиционной деятельности на 7,7 %.

Предложенный нами алгоритм формирования инвестиционной политики, включающий реализацию методики оценки эффективности от её внедрения, а также последовательность действий, определенную для конкретной торговой компании, имеет теоретическое значение и отражает практическую значимость проведённого научного исследования.

Формирование стабилизационной инвестиционной политики базируется на ресурсах торговой компании, а также на состоянии инвестиционного рынка. Следует учитывать, что ресурсы организации являются ориентиром для расчетов независимо от внешних условий. Правильный выбор инвестиционной политики обеспечивает активное развитие компании. Изложенный в статье авторский подход к выбору вектора перераспределения структуры инвестиций способен выступить определяющим в этом процессе.

Список литературы Формирование стабилизационной инвестиционной политики торговой компании

- Капелюк З.А. Сравнительный анализ производительности труда в России и странах мира // Потребительская кооперация. 2018. № 1 (60). С. 59-63.

- Капелюк З.А. Управление эффективностью деятельности кооперативных организаций // Социально-экономическое развитие регионов: проблемы и перспективы внедрения инноваций : сборник материалов межрегиональной научно-практической конференции. Улан-Удэ, 2018. С. 214-222.

- Капелюк З.А., Фролов Д.В. Показатели эффективности использования ресурсного потенциала торговых организаций // Вестник Сибирского университета потребительской кооперации. 2020. № 3 (33). С. 16-21.

- Шаланов Н.В. Концептуальный подход к формированию инвестиционной политики предприятия с учетом ретроспективы // Вестник Сибирского университета потребительской кооперации. 2013. № 4 (7). С. 93-111.

- Шаланов Н.В. Математические методы цифровой экономики. Новосибирск, 2020. 732 с.

- Kapelyuk Z. Labour Productivity: Myths and Realities // Revista Inclusiones. 2020. Vol. 7: Numero especial. Trabajo en Equipo sin Fronteras. P. 574-586.