Формирование теоретико-методологических рекомендаций по улучшению функционирования инфраструктуры банковской системы России в кризисный период

Автор: Богославский Д.И., Зиниша О.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (23), 2016 года.

Бесплатный доступ

В статье авторами ставится задача проанализировать имеющиеся недостатки развития инфраструктуры банков; на основании рассмотренных проблем разработать необходимые с позиции авторов теоретико-методологические рекомендации по улучшению функционирования инфраструктуры банковской системы в период, кризисный для российской экономики.

Банковская система, инфраструктура, развитие, финансовые институты, кризисный период

Короткий адрес: https://sciup.org/140119044

IDR: 140119044

Formation theoretical and methodological recommendations to improve functioning infrastructure of the banking system of Russia in crisis period

The author`s seeks to analyze the deficiencies of infrastructure development banks; based on the considered issues to develop the necessary from the perspective of the authors of the theoretical and methodological recommendations to improve the infrastructure of the banking system at a time of crisis for the Russian economy.

Текст научной статьи Формирование теоретико-методологических рекомендаций по улучшению функционирования инфраструктуры банковской системы России в кризисный период

Недостаточное развитие и низкое качество инфраструктурного обеспечения банковского бизнеса не позволяет в настоящее время отечественным кредитным организациям повысить эффективность и качество своей деятельности, выйти на мировой уровень банковского обслуживания.

Особенно явно это становится фактором торможения развития банковского обслуживания при действии санкционных ограничений, закрытии доступа российских кредитных организаций на мировой рынок заимствований и технологий.

Актуальность темы исследования определяется необходимостью формирования инфраструктуры банковской системы, адекватной требованиям современного развития финансового сектора и реальной экономики, устойчивой к воздействию внешних факторов.

Также актуальность темы исследования определяется тем, что вопросам теории, методологии и организации инфраструктуры банковской системы не уделяется должного внимания в отечественных научных исследованиях, хотя именно данное направление позволяет сформулировать рекомендации по сбалансированному функционированию кредитной системы страны и определению ее устойчивости по отношению к внешним воздействиям (мировым финансовым кризисам, санкционным ограничениям и т.п.).

Неотъемлемой частью банковской системы является банковская инфраструктура. Если учитывать банковскую систему России в целом, то необходимо рассмотреть динамику становления кредитно – финансовых институтов с момента появления первых кредитных организаций по современный этап ее развития (рисунок 1).

Рисунок 1 - Количество действующих в России кредитно-финансовых институтов в годовом разрезе [8]

Исследования журнала «Эксперт» выделили 10 федеральных банков из разряда «динамично развивающиеся», и 10 - с наибольшей отрицательной динамикой (таблицы 1 и 2) [2].

Таблица 1 - ТОП-10 наиболее динамично развивающихся банков федерального уровня [7]

|

Банк |

Место по активам на 01.01.15 |

Место по активам на01.01.14 |

Активы на 01.01.15, млн.руб. |

Прирост за год без учета переоценки валютной позиции, % |

|

ФК «Открытие» |

5 |

9 |

2 610 603 |

134 |

|

«Югра» |

50 |

91 |

169 052 |

119 |

|

ВБРР |

44 |

68 |

194 877 |

110 |

|

«Российский кредит» |

48 |

73 |

170 505 |

108 |

|

Лето-банк |

97 |

130 |

59 892 |

81 |

|

«Траст» |

21 |

31 |

418 567 |

75 |

|

Ростбанк |

68 |

77 |

122 165 |

69 |

|

Бинбанк |

25 |

32 |

395 745 |

52 |

|

ВТБ |

2 |

2 |

8 546 788 |

34 |

|

Банк Москвы |

6 |

6 |

2 473 549 |

25 |

Несмотря на все попытки Банка России регулятивно заставить кредитные организации правильно оценивать риски заемщиков, во многих кредитных организациях риск-менеджмент осуществляется лишь формально, а активы формируются, прежде всего, исходя из доходности или интересов финансирования связанных с банком заемщиков.

Таблица 2 – ТОП-10 банков федерального уровня с наибольшей отрицательной динамикой активов [7]

|

Банк |

Место по активам на 01.01.15 |

Место по активам на 01.01.14 |

Активы на 01.01.15, млн. руб. |

Прирост за год без учета переоценки валютной позиции, % |

|

Юниаструмбанк |

90 |

76 |

66 244 |

-15 |

|

ХКФ-банк |

27 |

20 |

349 487 |

-12 |

|

СКБ-банк |

67 |

47 |

124 374 |

-11 |

|

КредитЕвропабанк |

49 |

42 |

169 922 |

-10 |

|

Росгосстрахбанк |

65 |

51 |

125 301 |

-8 |

|

Инвестиционный торговый банк |

60 |

52 |

132 967 |

-5 |

|

«Восточный экспресс» |

35 |

29 |

250 885 |

-5 |

|

«Уралсиб» |

20 |

18 |

422 625 |

-4 |

|

«Интеза» |

86 |

74 |

78 543 |

-4 |

|

МТС-банк |

43 |

37 |

199 155 |

-4 |

Если провести территориальный анализ, то следует отметить, что уровень развития банковской системы в конкретном регионе зависит от уровня социально-экономического развития территории в целом.

В таблице 3 рассмотрим территориальную сеть структурных подразделений кредитных организаций [2].

Таблица 3 - Двадцать крупнейших банков по размеру филиальной сети [2]

|

Банк |

Количество офисов |

Число регионов присутствия на 01.01.15, ед. |

||

|

01.01.15 |

01.01.14 |

Прирост за год, ед. |

||

|

Сбербанк России |

17 024 |

17 979 |

-955 |

83 |

|

Росгосстрахбанк |

1 617 |

441 |

1 176 |

80 |

|

Росельхозбанк |

1 547 |

1 601 |

-54 |

81 |

|

«Восточныйэ кспресс» |

1 224 |

1 466 |

-242 |

73 |

|

ВТБ24 |

1 075 |

1 040 |

35 |

74 |

|

ХКФ-банк |

866 |

1269 |

-403 |

78 |

|

Альфа-банк |

710 |

612 |

98 |

65 |

|

Росбанк |

588 |

621 |

-33 |

72 |

|

Ханты-Мансийский банк «Открытие» |

391 |

394 |

-3 |

53 |

|

«АкБарс» |

381 |

400 |

-19 |

30 |

|

«Уралсиб» |

379 |

444 |

-65 |

53 |

|

Газпромбанк |

370 |

359 |

11 |

66 |

|

УБРиР |

369 |

518 |

-149 |

60 |

|

«Русский стандарт» |

345 |

362 |

-17 |

61 |

|

Совкомбанк |

342 |

357 |

-15 |

46 |

|

ОТП-банк |

303 |

320 |

-17 |

77 |

|

Промсвязьбанк |

299 |

315 |

-16 |

60 |

|

Банк Москвы |

292 |

308 |

-16 |

33 |

|

«Авангард» |

276 |

297 |

-21 |

51 |

|

Московский индустриальный банк |

276 |

280 |

-4 |

29 |

Необходимо отметить, что с конца 2013 г. происходит сокращение общего количества банковских офисов. Отдельно можно отметить Сбербанк, который с середины 2009 года последовательно сокращает свою сеть, оптимизируя структуру. В целом за 2014 г. число точек банковского обслуживания сократилось на 10%. В то же время Россельхозбанк нарастил сеть своих офисов (почти 1200 за 2014 г.), совместив страховой и банковский бизнес, а в настоящее время функционирует 76 филиалов и свыше 1,5 тыс. офисов в регионах страны [6]. Вместе с тем, опасаясь санкций, крупнейшие российские банки не стали открывать свои подразделения в Республике Крым и городе федерального значения Севастополь [1].

Наиболее известным показателем степени развития системы банков в стране является степень обеспечения населения кредитными учреждениями в расчете на 100 тыс. человек. На начало 2008 г. степень обеспечения населения коммерческими банками и банковскими учреждениями в России составил, соответственно, в среднем 1,4 банка и 4,9 банковских учреждения в расчете на 100 тыс. человек. На начало 2016 г. этот показатель по России составлял 1,4 банковских учреждения (включая филиалы кредитных организаций) на 100 тыс. человек, причем плотность данных учреждений весьма неоднородна по территории страны [8]. Что касается развитых стран, то, например, в США в начале 90-х годов прошлого века численность коммерческих банков составляла 15 тыс., то есть 5,8 банка на 100 тыс. населения, в ФРГ в эти же годы функционировало около 70 тыс. отделений банков [3].

Показатель обеспеченности населения коммерческими банками отражает уровень деловой, в том числе, региональной активности банков, а не уровень обеспечения региона банковским сервисом.

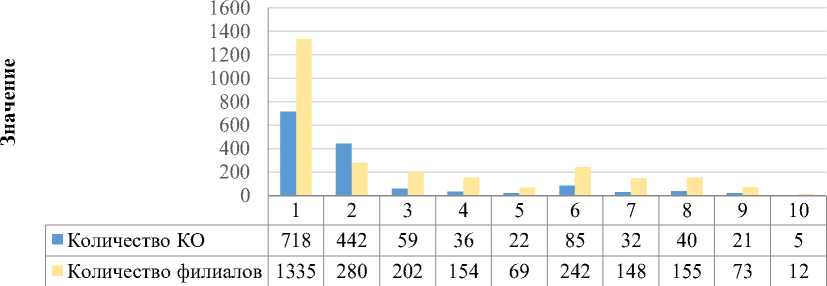

Анализ данных показывает, что в России на тысячу человек приходится одно банковское учреждение, в США – 33, в Германии – 58, в Италии – 57 [5]. На рисунке 2 рассмотрим соотношение кредитных организаций и их филиалов в территориальном разрезе.

Для справки: под цифрой 1 указаны данные по Российской Федерации;

2 – Центральный ФО; 3 – Северо-Западный ФО; 4 – Южный ФО; 5 – СевероКавказский ФО; 6 – Приволжский ФО; 7 – Уральский ФО; 8 – Сибирский ФО; 9 – Дальневосточный ФО; 10 – Крымский ФО.

Рисунок 2 - Количество кредитных организаций по округам РФ, ед. [8]

Банковские учреждения (не говоря уже о небанковских кредитных организациях) в основном расположены в областных или районных центрах. Банки, когда-то имевшие в сельской местности свои подразделения, закрыли их из-за низкой рентабельности, так как на селе нет крупных и средних клиентов. К тому же мелкий сельский бизнес банками рассматривается как рисковый. Сельская недвижимость и имущество пока еще не являются для банков предметом ликвидного залога. Доход сельского жителя на порядок ниже дохода горожанина. Все эти присущие сельской местности особенности затрудняют доступность кредита для сельского населения и хозяйствующих там субъектов.

Одной из основных проблем можно выделить структуру ресурсной базы коммерческих банков. Основная доля пассивов коммерческих организаций является краткосрочными и сверхкраткосрочными. Несмотря на то, что значительная часть сбережений населения создается в регионах, однако концентрируется в крупных столичных банках и их филиалах, поэтому проблема формирования региональными банками долгосрочной ресурсной базы стоит наиболее остро, особенно, в кризисный период.

Еще один немаловажный момент связан с тем, что в регионах функционируют хозяйственные структуры, так называемые финансоворасчетные центры, представляющие собой объединения нескольких предприятий (хозяйств) сельскохозяйственного профиля с единым расчетным счетом и балансом. Эта стандартная схема внутрихозяйственных расчетов, но, отрицательным моментом является, то, что финансовые потоки проходят параллельно банковской системе.

При анализе имеющихся недостатков развития системы банков можно сделать следующие выводы и сформулировать предложения.

-

1. Наличие существующей нормативно-правовой базы способствует наиболее доступному созданию региональных филиалов крупных столичных банков, определяющий неравномерность территориального размещения банков, что обуславливает непрерывное перемещение региональных капиталов в Центр, в соответствии с чем появляется

-

2. Деятельность конкретного банка или филиала инорегионального банка должна периодически освещаться в региональных средствах массовой информации (например, интервью с руководителем филиала, с руководителем кредитного отдела, поясняющим различные виды кредитов и показывающих на простом примере расчет процентных выплат и пр.). Путем такой открытости можно начать устанавливать партнерские отношения с массовыми клиентами.

-

3. Нормализация функционирования банковской системы региона требует ранжирования минимально допустимого банковского капитала в зависимости от уровня регионального социально-экономического развития, а также от возможности участия банка в региональных программах развития территории.

-

4. Требуется модернизация процедур регионального банковского надзора и связанное с ним расширение полномочий территориальных управлений Банка России, в частности в рамках влияния на дополнительные офисы и представительства инорегиональных банков. Надзорные функции Банка России с полным основанием могут быть отнесены к производственной банковской инфраструктуре.

-

5. Развитие информационных технологий приводит к стандартизации деятельности банков. В банковской сфере, как правило, отождествляют такое понятие с необходимостью перехода на международные стандарты финансовой отчетности. Однако, стандартизация и сертификация банковского дела – понятие комплексное, которое охватывает все сферы банковской деятельности.

-

6. На региональном уровне необходимо развивать социальную банковскую инфраструктуру: сеть мелких кредитных кооперативов, кредитных союзов, благотворительных фондов и т.п. Но, в целях отнесения данных учреждений к небанковским кредитным организациям, необходимо изменение действующего законодательства.

естественный дисбаланс территориального рынка капитала, который сдерживает его полноправное функционирование во всех без исключений субъектах Федерации.

Естественно, для создания небанковских кредитных учреждений требуются определенные средства для формирования уставного и оборотного капитала. Следует отметить, что необходимо упрощение процедуры лицензирования подобных организаций, а также снижение до приемлемого уровня размера минимального уставного капитала. Вопрос, который встает в этой связи, связан с увеличением рисков банковского сектора. Тогда необходима разработка отдельных методик оценки устойчивости инфраструктуры банковской системы и т.п.

И Центральный банк, в контексте формируемых условий функционирования отечественной банковской системы, должен пойти на эти методологические издержки с целью сохранения и развития кредитного сектора страны.

Список литературы Формирование теоретико-методологических рекомендаций по улучшению функционирования инфраструктуры банковской системы России в кризисный период

- Банки в Крыму: бизнес сквозь страх -Режим доступа: http://forbes.net.ua/business/1396293-banki-v-krymu-biznes-skvoz-strah, свободный. (Дата обращения -18.04.2016).

- Ивантер, А. Отстаньте, не до вас!/А. Ивантер, С. Селянин//Эксперт. -2015. -№13. -С. 94

- Климанов, В.В. Региональные системы и региональное развитие в России: учебник/В.В. Климанов. -М.: Едиториал УРСС, 2003. -С.149.

- Козьмин, Г.П. Банковский сектор Архангельской области/Г.П. Козьмин//Деньги и кредит. -1999. -№9. -С.24.

- Лаврушин, О.И. Новые модели банковской деятельности в современной экономике: монография/коллектив авторов; под ред. О.И. Лаврушина. -М.: КНОРУС, 2015. -168 с.

- Официальный сайт «Банки.ру». . -Режим доступа: http://www.banki.ru/banks/bank/rshb/, свободный. (Дата обращения -09.03.2016).

- Рейтинг банков по активам на 1 января 2015 . -Режим доступа: http://www.sravni.ru/banki/rating/, свободный. (Дата обращения -11.03.2016).

- Сведения о количестве действующих кредитных организаций и их филиалов в территориальном разрезе по состоянию на 01.03.2016 г. . -Режим доступа:http://www.cbr.ru/statistics/print.aspx?file=bank_system/cr_inst_branch_010316.htm&pid=lic&sid=itm_3982, свободный. (Дата обращения -10.03.2016).