Формирование выручки от реализации услуг технических центров в энергетике на основе трансфертных цен

Автор: Шадрина И.В., Шадрин В.К.

Журнал: Вестник Красноярского государственного аграрного университета @vestnik-kgau

Рубрика: Экономика

Статья в выпуске: 11, 2012 года.

Бесплатный доступ

В статье рассматривается порядок расчета трансфертных цен между техническими центрами и районными электрическими сетями в условиях перехода на аутсорсинг.

Трансфертная цена, технические центры, выручка, районные электрические сети, аутсорсинг

Короткий адрес: https://sciup.org/14082138

IDR: 14082138 | УДК: 338.534:621.31

The formation of sale proceeds from technical centers services in power supply field on the basis of transfer prices

The procedure of the transfer prices calculations between technical centers and regional electric networks in the conditions of the transition to outsourcing is considered in the article.

Текст научной статьи Формирование выручки от реализации услуг технических центров в энергетике на основе трансфертных цен

Введение. Вопрос о расчете трансфертных цен для определения выручки технических центров (ТЦ) от оказания услуг районным электрическим сетям (РЭС) филиала ОАО «МРСК Сибири – Красноярскэнерго» остро встал сразу после создания центров в конце 2009 года, в связи с переходом на двухуровневую систему управления и планируемым выводом технических центров на аутсорсинг.

За период функционирования центров выявился ряд проблем в формировании трансфертных цен, которые участвуют в выручке технических центров и применяются при расчетах внутри компании.

Цель настоящей работы заключается в том, чтобы изучить на практике расчет трансфертных цен для ТЦ, выявить проблемы при формировании плановой и фактической выручки технических центров, разработать предложения по их устранению.

Методика расчета

Расчет выручки технического центра на основе трансфертной цены в филиале ОАО «МРСК Сибири – Красноярскэнерго» осуществляется на основании стандарта СО 2.071/0-00 «Формирование выручки по техническим центрам филиалов» [6]. В филиале в свою очередь был издан приказ № 381 от 26.05.2010 г. «Об установлении трансфертных цен и организации взаимодействия с ТЦ филиала».

В связи с вышеназванным стандартом выручка технического центра представляет собой конечный результат деятельности центра в денежном выражении.

Цель деятельности ТЦ состоит в содержание энергетических объектов в состоянии готовности, обеспечивающем транспорт и распределение электрической энергии в зоне деятельности ТЦ.

В филиале ОАО «МРСК Сибири – Красноярскэнерго» создано 8 технических центров, которые обслуживают 41 район электрических сетей.

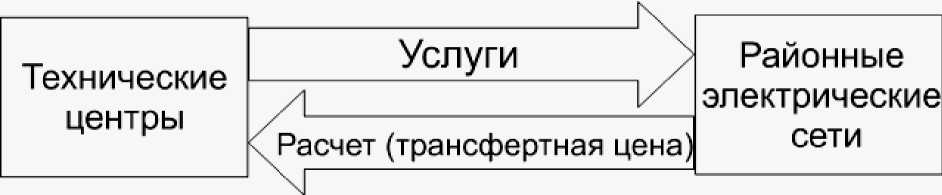

Основой хозяйственных связей между ТЦ и РЭС является трансфертное ценообразование, суть которого представлена на рисунке 1.

Рис. 1. Схема трансфертного ценообразования

ТЦ и РЭС – самостоятельные подразделения филиала ОАО «МРСК Сибири – Красноярскэнерго» и трансфертная цена представляет собой инструмент контроля за исполнением установленных плановых показателей выручки от оказываемых услуг. Данные о трансфертных ценах, как правило, составляют коммерческую тайну.

Рассмотрим формирование выручки от реализации услуг ТЦ на основе трансфертных цен на примере ТЦ Северо-Восточных электрических сетей (СВЭС) [4]. Данный центр находится на территории Кежемского района на расстоянии 750 км от краевого центра. ТЦ обслуживает энергетические объекты Кодинского РЭС (56,3% всего объема оказываемых услуг) и Богучанского РЭС (43,7%).

Для утверждения трансфертных цен в филиале ОАО «МРСК Сибири – Красноярскэнерго» создается приказ, на основании которого:

-

- технические службы филиала предоставляют заявки для расчета трансфертных цен в департамент экономики филиала с исходной информацией для каждого единичного объема работ. Исходные данные для расчета трансфертных цен аналогичны данным для расчета калькуляций и включают в себя:

-

1) состав бригады (звена) для выполнения работ (услуг);

-

2) норму времени на выполнение работ (каждого члена звена) согласно нормативным документам либо при отсутствии норматива – опытно-статистическую норму;

-

3) используемые материалы (с указанием единиц измерения, количества на основании норматива согласно [1–3, 5, 7] или расчета стоимости материала за единицу) (при выводе ТЦ на аутсорсинг);

-

- департамент экономики филиала направляет согласованный вариант в департамент управления персоналом (ДУП) для расчета фонда оплаты труда производственного персонала;

-

- департамент управления персоналом направляет расчет фонда оплаты труда в департамент экономики для оформления окончательного расчета трансфертных цен на услуги ТЦ для РЭС;

-

- департамент экономики производит расчет трансфертных цен и отвечает за их утверждение.

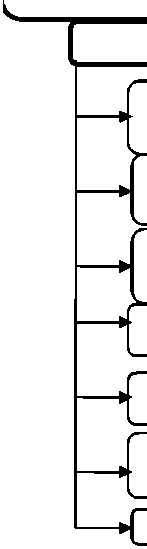

На рисунке 2 приведен состав трансфертной цены для расчета выручки ТЦ до перехода на аутсорсинг.

Оплата за время нахождения бригады в пути

Трансфертная цена на выполнение работ по

Накладные расходы

сметной расценке

Затраты на содержание, амортизацию и ремонт оборудования ТЦ

Затраты автотранспортных служб в части оказания услуг ТЦ для РЭС

Административно-управленческие расходы

Затраты на охрану труда

Затраты на подготовку кадров

Затраты на содержание пожарной, военизированной и сторожевой охраны

Прочие накладные расходы

Прямые расходы

Постоянная часть заработной платы

Переменная часть заработной платы

Обязательные страховые платежи

Рис. 2. Состав трансфертной цены для расчета выручки ТЦ до перехода на аутсорсинг (цена не включает рентабельность)

Как следует из рисунка 2, калькуляция по каждому виду работ включает следующие статьи:

-

- трансфертная цена на выполнение работы (услуги) по сметной расценке, которая в свою очередь делится на прямые и накладные расходы;

-

- оплата за время нахождения бригады (звена) в пути до объекта и обратно.

Для ТЦ департамент экономики филиала производит расчет суммы накладных расходов и определяет процентное отношение данных расходов к фонду оплаты труда основных производственных рабочих. Процент накладных расходов, учитываемый в расчете трансфертных цен, утверждается заместителем генерального директора по экономике и финансам ОАО «МРСК Сибири». Для ТЦ Северо-Восточных электрических сетей он составляет 350% (это самый большой процент накладных расходов), в среднем же по филиалу ОАО «МРСК Сибири – «Красноярскэнерго» накладные расходы находятся на уровне 268% от заработной платы производственного персонала, они и закладываются в расчет цены.

Время нахождения бригады (звена) в пути (туда и обратно) является рабочим. Для расчета стоимости оплаты за время нахождения бригады в пути до объекта и обратно применяется расчетный коэффициент оплаты труда за время доставки, утверждаемый на уровне филиала. Коэффициент оплаты труда за время доставки может быть рассчитан по данным за предыдущий отчетный год как отношение накладных расходов ТЦ с учетом затрат транспортных служб ТЦ к накладным расходам ТЦ без учета затрат транспортных служб ТЦ за минусом 1. Оплата за время нахождения бригады в пути рассчитывается как произведение коэффициента доставки на трансфертную стоимость работы (услуги) ТЦ для РЭС.

Приведем пример расчета коэффициента доставки: фактический пробег автотранспорта ТЦ СВЭС за полгода – 104,1тыс. км; продолжительность рабочего дня – 8 ч; средняя скорость движения автотранспорта (с учетом рельефа местности) – 49 км/ч; количество рабочих дней в полугодии – 118; количество автомашин (численность водителей) в ТЦ СВЭС – 11.

-

Р асчет коэффициента доставки представлен в таблице 1.

Таблица 1

|

Показатель |

Расчет |

|

Средний пробег в день на одну автомашину, км |

104100 / 118 / 11 = 80,2 |

|

Среднее время нахождения в пути, ч |

80,2 / 49 = 1,64 |

|

Время непосредственного производства работ, ч |

8 – 1,64 = 6,36 |

|

Коэффициент доставки |

8 / 6,36 = 1,26 |

Расчет коэффициента доставки в ТЦ СВЭС

Таким образом, средний коэффициент доставки по филиалу ОАО «МРСК Сибири – Красноярскэнерго» составляет 1,26 и учитывается при расчете трансфертных цен для всех ТЦ без учета специфики работы, условий доставки.

Рассчитаем трансфертную цену на работу по профилактическому восстановлению устройств РЗА секционного выключателя 35 кВ с электромагнитным приводом на подстанции 35/10 кВ (табл. 2).

В объем работ по профилактическому восстановлению входят: внешний осмотр; очистка от пыли и налета; протяжка контактных соединений; снятие характеристик реле.

Норма времени на работу по профилактическому восстановлению устройств РЗА СВ-35 по сметным расценкам составляет 73,7 чел.*ч [2]. Состав бригады два человека: электромонтер по ремонту аппаратуры устройств РЗА и инженер, их оклад составляет 21587 руб. Среднемесячная норма времени составляет 165 ч.

Расчет трансфертной цены на работу по профилактическому восстановлению устройств РЗА выключателя 35 кВ на подстанции, руб.

Таблица 2

|

Показатель |

Расчет показателя |

|

Прямые расходы: зарплата |

21587: 165 ⋅ 73,7 = 9642,19 |

|

страховые взносы |

9642,19 ⋅ 30,4 % = 2931,23 |

|

Итого |

12573,42 |

|

Накладные расходы |

9642,19 х 268% = 25841,06 |

|

Оплата за время нахождения бригады в пути |

9887,5 |

|

Итого |

48301,98 |

Трансфертные цены, умноженные на коэффициент доставки 1,26 и на повышающий коэффициент, равный 1,21 (для ТЦ СВЭС), утверждаются директором филиала и доводятся до сведения технических центров.

Приведенный выше расчет трансфертных цен составляется по каждому виду работ, данные цены являются основанием для расчета выручки ТЦ.

Рассмотрим как формируется плановая и фактическая выручка на основе трансфертных цен в ТЦ.

Формирование плановой выручки от реализации работ (услуг) ТЦ для РЭС производится путем суммирования выручки от реализации работ (услуг) ТЦ для РЭС, полученной как произведение трансфертной цены на объем выполненных работ. При работе ТЦ в составе филиала выручка формируется без учета рентабельности (при выводе ТЦ на аутсорсинг предусматривается рентабельность не более 5%).

Для формирования фактической выручки от реализации услуг ТЦ для РЭС, службы ТЦ предоставляют в департамент экономики сводные таблицы по выполненным работам. Основанием для формирования фактической выручки от реализации услуг для РЭС за отчетный период является выполнение объемов работ согласно утвержденному графику проведения работ (услуг) ТЦ для РЭС, а также выполнение внеплановых работ, не предусмотренных графиком (с детализацией по РЭС).

Плановая и фактическая выручка могут различаться, что обусловлено внеплановыми и непредвиденными работами.

Сравним плановую выручку, рассчитанную на основе трансфертных цен, и затраты за 2010–2011 гг. по ТЦ СВЭС (табл. 3).

Таблица 3

|

Показатель |

2010 г. |

2011 г. |

Темп роста,% |

|

Плановая выручка |

22314,24 |

14546,11 |

65,2 |

|

Затраты согласно смете |

28796 |

35236,98 |

122,4 |

Сравнение плановой выручки ТЦ СВЭС на основе трансфертной цены и затрат (до вывода ТЦ на аутсорсинг), тыс. руб.

Из таблицы 3 следует, что выручка в 2011 году на 34,8% ниже, чем в предшествующем году.

Основными причинами такого снижения являются:

-

- вывод районной электрокотельной из состава оборудования Кодинского РЭС;

-

- изменения в регламентах работ по техническому обслуживанию;

-

- увеличение срока периодичности работ по испытаниям силовых трансформаторов 35 кВ.

До вывода технических центров на аутсорсинг взаимоотношения между ними и РЭС устанавливаются таким образом, что выручка ТЦ равняется затратам на услуги, оказываемые РЭС, то есть без учета рентабельности.

В данный момент и фактическая выручка, и плановая выручка не покрывают затраты ТЦ.

Выводы

Практика расчета выручки технических центров на основе расчета трансфертных цен показала, что плановая выручка не покрывает фактические затраты, причины заключаются в следующем:

во-первых, трансфертные цены, применяемые в расчетах в настоящее время, не отражают действительных затрат ТЦ СВЭС – они занижены. Это происходит из-за того, что в расчетах применяется заниженный коэффициент доставки бригад до места работ, равный 1,26, и накладные расходы, составляющие 268 % от уровня средних затрат, а не фактических по ТЦ;

во-вторых, сезонность выполнения работ, основной объем которых выполняется в период с середины весны до середины осени, чем объясняется и недогруженность персонала в зимнее время.

Таким образом, чтобы технические центры при переводе на аутсорсинг были рентабельными, необходимо:

-

- выводить ТЦ на аутсорсинг постепенно и обязательно на конкурсной основе, так, к примеру, в 1-й год после вывода ТЦ на аутсорсинг объем услуг, выполняемых ТЦ, должен составлять 85%, во 2-й – 70%, в 3-й – 50%;

-

- пересчитать трансфертные цены с учетом фактических накладных расходов, а не средних по филиалу, так для Северо-Восточных электрических сетей это 350% от заработной платы производственного персонала;

-

- коэффициент доставки бригады установить в размере 1,36, исходя из реальной средней скорости автомобиля в 38 против 49 км/ч, которые заложены в расчетах. Данная скорость обусловлена тем, что в зоне обслуживания ТЦ СВЭС практически отсутствуют автомобильные дороги с твердым покрытием, а отдельные дорожные направления вообще не обслуживаются соответствующими дорожными службами. Кроме того, до отдельных объектов, находящихся в труднодоступной местности, можно добраться только с использованием переправ.