Формы и методы налогового контроля

Автор: Кобелева А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105317

IDR: 140105317

Текст статьи Формы и методы налогового контроля

Налоги являются основой существования любого государства, поэтому оно заинтересовано в правильности, полноте их исчисления и уплате налогоплательщиками в соответствии с действующим налоговым законодательством. Именно поэтому государству необходим четко организованный налоговый контроль, который можно охарактеризовать, как разновидность государственного контроля, осуществляемого уполномоченными государством органами.

Налоговый контроль, как и любой контроль, состоит из следующих элементов:

-

- цель и предмет контроля;

-

- объекты и субъекты контроля;

-

- формы и методы контроля.

Цель налогового контроля - предупреждение и выявление налоговых правонарушений с целью привлечения к ответственности организаций, предпринимателей и физических лиц, которые нарушили налоговое законодательство [7, с.20].

В первой главе Налогового кодекса в ст. 82,103 определены основные принципы налогового контроля, при этом в ходе налогового контроля не должно допускаться:

-

- причинение неправомерного вреда самому налогоплательщику либо его имуществу;

-

- собирать, хранить, использовать и распространять информацию о налогоплательщики, которая получена с нарушениями положений Конституции РФ, Налогового кодекса и других федеральных законов;

-

- нарушать принцип сохранности информации, которая составляет тайну иных лиц, например адвокатскую тайну, аудиторскую тайну.

Основные задачи налогового контроля представлены на рис.1.

Рисунок 1 – Задачи налогового контроля

Налоговый контроль, как и любая форма контроля, может быть рассмотрен в трех аспектах – организационном, методическом и техническом.

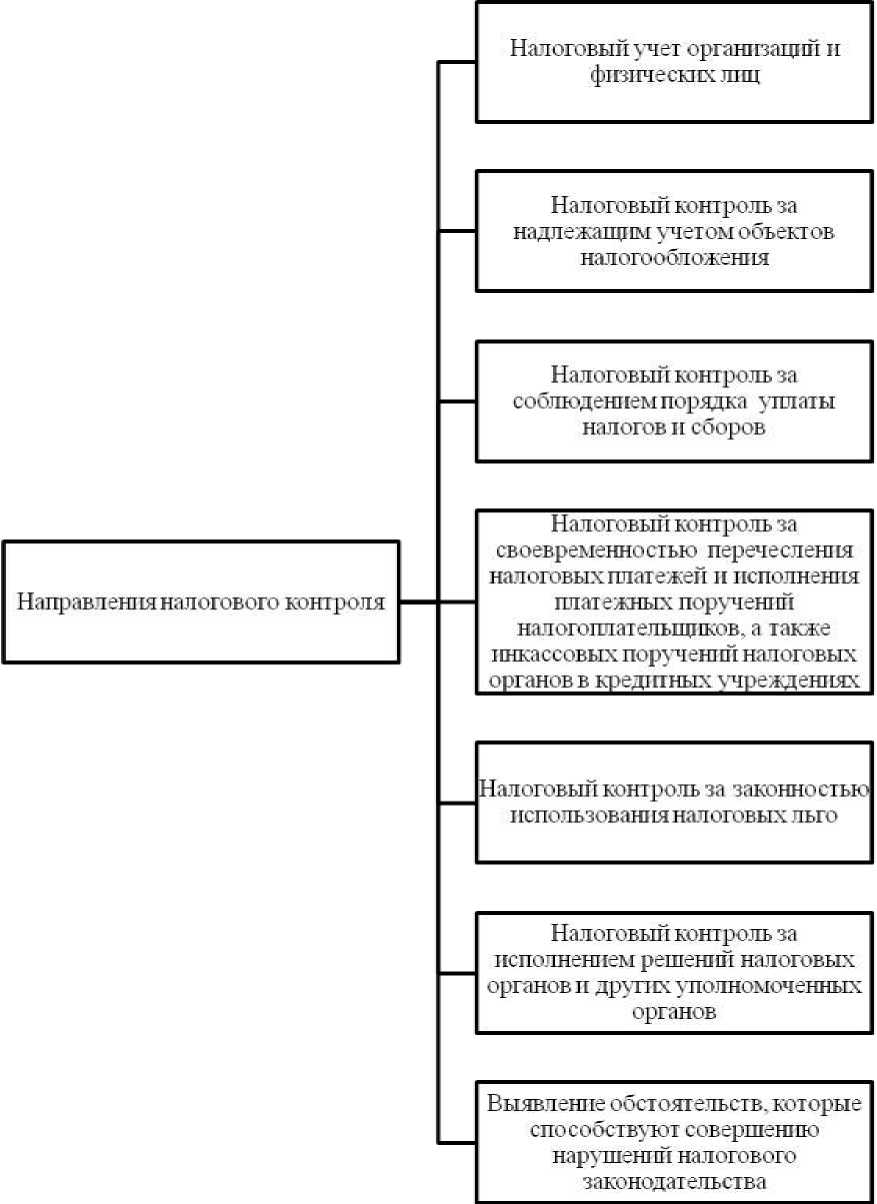

Направления налогового контроля представлены на рис. 2.

Рисунок 2 – Направления налогового контроля

С точки зрения организационного аспекта, налоговый контроль – это организационно-правовой механизм, который формируется государством с целью обеспечения контроля за налогоплательщиками по уплате налогов и сборов, то есть с этой точки зрения объектом контроля являются действия или бездействия налогоплательщиков по уплате и исчислению налогов и сборов которые должны оцениваться с позиции своевременности, законности, полноты и достоверности.

Методический аспект налогового контроля заключается в использовании определенных методов для его осуществления, технический аспект заключается в способах и организации проведения контрольных мероприятий.

Субъекты налогового контроля – это контролирующие и контролируемые субъекты. К первой группе относятся налоговые и другие уполномоченные органы, которые реализуют интересы государства, а ко второй группе, юридические лица, частные предприниматели, физические лица, они в ходе налогового контроля защищают свои частные интересы и имущество.

Форма проведения налогового контроля - это внешнее выражение практической реализации контрольной деятельности налоговых органов. В ст. 82 Налогового кодекса РФ определены следующие основные формы налогового контроля:

-

- налоговые проверки;

-

- получение объяснений и разъяснений налогоплательщиков и налоговых агентов;

-

- проверки данных учета и отчетности;

-

- осмотр помещений и территорий, которые используются для извлечения дохода и ведения деятельности.

К другим формам налогового контроля также можно отнести постановку на учет налогоплательщика, присвоение ему идентификационного номера, встречные проверки, получение информации от других лиц и другие.

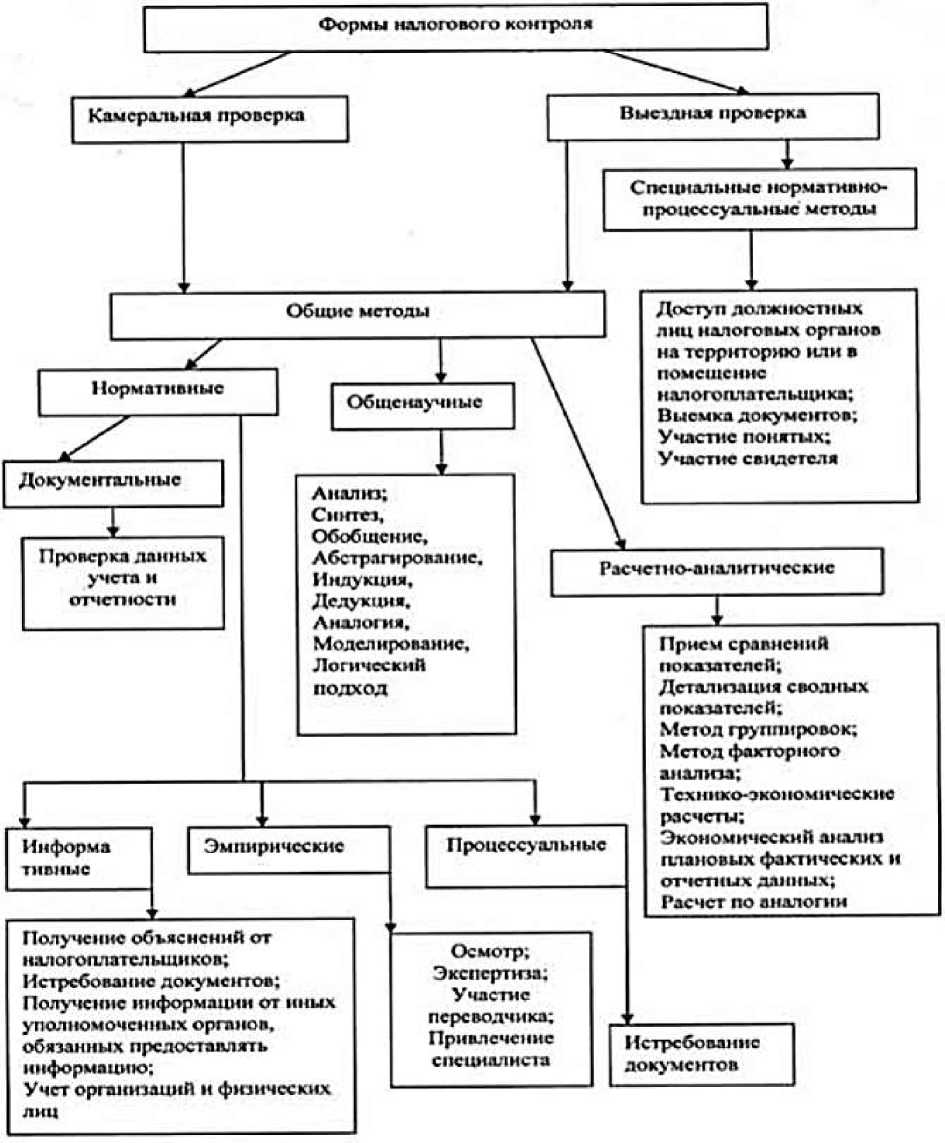

Налоговый контроль осуществляется путем использования различных процедур, то есть совокупности методов, способов и приемов.

Рисунок 3 – Основные методы и формы налогового контроля

В настоящее время методы и формы контрольной деятельности в сфере налогообложения закреплены в налоговом законодательстве, приобрели юридическую значимость, основаны на применении и использовании различных современных технологий.

В процессе осуществления налогового контроля можно выделить несколько этапов:

-

1) Подготовительный этап, в рамках которого определяются цели и

- сроки проведения налогового контроля, подбор исполнителей (специалистов), их инструктаж, предварительное ознакомление с объектом налогового контроля.

-

2) Назначение мероприятий налогового контроля, например, проверки

-

3) Осуществление мероприятий налогового контроля

-

4) Оформление материалов налогового контроля путем составления итогового документа, в котором отражены результаты налогового контроля.

-

5) Обмен информацией с уполномоченными органами с целью принятия дополнительных мер, например, возбуждения уголовного дела.

В настоящий момент налоговый контроль проводится в форме двух основных видов проверок – камеральной и выездной. Камеральная проверка представляет собой форму текущего документального контроля за соблюдением налогового законодательства, она проводится на основе налоговых деклараций и расчетов, а также документов, представленных налогоплательщиком, и документов о деятельности налогоплательщика, которыми располагает налоговый орган. Камеральная проверка, в отличие от выездной, направлена на своевременное выявление ошибок в налоговой отчетности и оперативное реагирование налоговых органов на обнаруженные в процессе ее проведения нарушения.

Выездная проверка является более глубокой по своему содержанию, для ее проведения требуется более полное изучение документов бухгалтерского и налогового учета, а также проведение специальных процедур контроля, например, осмотра и выемки документов. Как правило, именно в процессе проведения выездных проверок выявляются различные нарушения и злоупотребления налогоплательщиков в налоговой сфере, связанные с уклонениями от уплаты налогов.

Основные характеристики камеральных и выездных проверок представлены в тал. 1.

Таблица 1 -Характеристика форм налоговых проверок

|

Характеристика |

Камеральная проверка |

Выездная проверка |

|

1 |

2 |

3 |

|

Цель проверки |

Оперативное реагирование на допущенные нарушения. Смягчение для налогоплательщиков последствий такого нарушения |

Выявление нарушений, не обнаруженных в ходе камеральной проверки. Выявление нарушений, обусловленных злоупотреблениями налогоплательщика, стремлением уклониться от налогообложения |

|

Сроки проведения проверки |

3 месяца (п.2 ст.88 НК РФ) |

От 2 до 6 месяцев без включения времени на приостановление проверки (п.6 ст.89 НК РФ) |

|

Период проверки |

НК РФ период проверки не регламентирован |

3 года, предшествующие году проверки (абз.2 п.4 ст.89 НК РФ) |

|

Разрешение на проведение проверки |

Без какого-либо разрешения (п.2 ст.88 НК РФ) |

Решение руководителя налогового органа о проведении проверки (п.1 ст.89 НК РФ) |

|

Дата начала проведения проверки |

Дата представления документов на проверку (п.2 ст.88 НК РФ) |

Дата решения налогового органа о начале проверки (п.8 ст.89 НК РФ) |

|

Дата окончания проведения проверки |

НК РФ дата окончания не регламентирована |

Дата справки о проведении проверки (п. 8 ст.89 НК РФ) |

|

Срок давности привлечения к налоговой ответственности |

3 года предшествующие году проверки, независимо от проверяемого периода (п.1 ст.113 НК РФ) |

3 года, предшествующие году проверки (п. 1 ст.113 НК РФ) |

|

Глубина проверки |

Текущий документальный контроль |

Углубленный контроль |

|

Перечень документов, представляемый на проверку |

В определенных НК РФ исключительных случаях перечень представляемых |

Объем документов не ограничен (п. 1 ст.93 НК РФ) |

|

Методы проверки |

Изучение представленных деклараций (расчетов). Анализ документов, представленных налогоплательщиком или имеющихся у налогового органа |

Углубленное изучение документов налогового и бухгалтерского учета. Проведение специальных мероприятий (осмотр, выемка, опрос свидетелей, экспертиза, привлечение специалистов и переводчиков) |

|

Сроки представления документов или пояснений при выявлении ошибок или |

5 рабочих дней со дня требования о представлении документов (п.3 ст.88 НК РФ) |

10 рабочих дней со дня требования о представлении документов (п. 3 ст.93 НК РФ) |

|

Оформление акта |

В случае выявления нарушений законодательства оформление акта обязательно (абз.2 п.1 ст.100 НК РФ) |

Акт оформляется независимо от результатов проверки (абз.1 п.1 ст.100 НК РФ) |

|

Сроки оформления акта проверки |

10 рабочих дней после окончания проверки (абз.2 п.1 ст.100 НК РФ) |

2 месяца с даты справки об окончании налоговой проверки (абз.1 п.1 ст.100 НК РФ) |

|

Сроки приостановления проверки |

НК РФ сроки приостановления проверки не регламентированы |

От 6 до 9 месяцев (п. 9 ст.98 НК РФ) |

|

Последствия выявления нарушений |

Возможность устранить выявленные нарушения до момента составления акта проверки |

До составления акта проверки устранение ошибок невозможно |

|

Ответственность |

Отсутствие оснований для квалификации нарушения как умышленного. Смягчающие ответственность обстоятельства |

Возможность привлечения к ответственности с учетом квалификации действий как умышленного уклонения от налогообложения |

Таким образом, осуществление налогового контроля происходит в рамках контрольно-процессуальной деятельности налоговых органов, которые используют конкретные правовые формы и методы осуществления контроля с соблюдением действующего законодательства.

Рассмотрим методы и формы налогового контроля на примере ООО «Десколайн». Компания занимается оптовой торговлей тканями и материалом для штор, численность сотрудников компании не велика.

Организация находится на общей системе налогообложения и отчитывается по следующим видам налогов и сборов:

-

- Налог на имущество организаций;

-

- Налог на прибыль организаций;

-

- НДС;

-

- Взносы на социальное страхование и обеспечение в

пенсионный фонд, в фонд медицинского и социального страхования;

-

- Отчисления на страхование от несчастных случаев;

-

- НДФЛ с заработной платы сотрудников.

У организации не имеется собственного транспорта, нет земли, поэтому она не является плательщиком транспортного и земельного налога.

Налоговое поле предприятия можно представить в виде перечня налоговых платежей, классифицированных в зависимости от объекта налогообложения на следующие однородные группы, представленные в таблице 2, оборотные налоги (или платежи на объем реализации), налоги на затраты, платежи на объем производства, имущественные налоги и налог на прибыль.

Таблица 2 - Классификация обязательных платежей для ООО

«Десколайн» в зависимости от объекта налогообложения

|

Перечень обязательных платежей и ставка |

Объект налогообложения |

Группы однородных обязательных платежей |

Источник покрытия |

|

НДС ( 18%) |

Выручка |

Платежи на объем реализации |

За счет покупателя |

|

Взносы на обязательное социальное страхование от несчастных случаев на производстве (0,2%) |

Выплаты в пользу работников |

Платежи на затраты |

Платежи включаются в затраты (расходы) |

|

Обязательные взносы в Пенсионный фонд, в Фонд социального страхования, в Фонд медицинского страхования Российской Федерации ( Общая ставка в 2012 году – 30%) |

|||

|

Налог на имущество организаций (2,2%) |

Балансовая стоимость основных средств |

Платежи на имущество |

|

|

Налог на прибыль организаций - 20% |

Налогооблагаемая прибыль |

Платежи на прибыль |

Платежи за счет прибыли |

|

НДФЛ с заработной платы работников |

Выплаты в пользу работников |

Организация -налоговый агент |

За счет работников |

|

Плата за негативное воздействие на окружающую среду ( ставка дифференцированная по каждому виду вещества/выброса). Кроме того, если выбросы превысили установленные лимиты, то ставка на превышение значительно повышается. |

Вид выбросов, загрязняющих окружающую среду |

Платежи на затраты |

Платежи включаются в затраты (расходы) |

В 2012 году основной формой метода налогового контроля в отношении организации являлась камеральная проверка НДС. Рассмотрим подробнее ее проведение.

Объект проверки является поданная организацией декларация по НДС, проверка должна быть проведена в течение трех месяцев, при этом отсчет срока начинается именно с ее представления в налоговую инспекцию, а не с даты подачи дополнительных затребованных документов, продление сроков камеральных проверок законодательством не предусмотрено.

Согласно п. п. 3 - 8 ст. 88 НК РФ, налоговый орган в рамках проведения данной проверки имеет право истребовать дополнительные документы, однако это возможно только в случаях, когда организация в декларации заявила право на применение налоговых льгот или право на возмещение налога.

Так в 2012 году налоговая инспекция, проводя камеральную проверку и запрашивала дополнительные документы у ООО «Десколайн».

Стоит отметить, что если бы при проведении проверки налоговые органы выявили ошибки, противоречия, неточности, то организация должна была бы в течение пяти дней представить необходимые документы или внести исправления в установленные сроки, при этом за непредставление сведений и документов, за исключением случаев, прямо предусмотренных п. п. 6, 8, 9 ст. 88 НК РФ, налогоплательщик не несет ответственность, предусмотренную ст. 126 НК РФ.

Согласно п. 1 ст. 88 НК РФ камеральная налоговая проверка по НДС ООО «Десколайн» проводится налоговым органом по месту своего нахождения, то есть именно той налоговой инспекцией, в которой фирма состоит на учете и представляет отчетность (п. 3 ст. 80 НК РФ).

Этапы проведения камеральной проверки по НДС:

-

1. Ввод данных отчетности в автоматизированную базу налоговых органов.

-

2. Определения сценария проверки, она может быть поверхностной или углубленной, так в первом случае фирма не извещалась о начале камеральной проверки и в рамках ее проведения налоговым органом проводилась автоматизированная сверка контрольных соотношений в декларации, проверялось оформление декларации на наличие обязательных данных и реквизитов. Если ошибок не было обнаружено, то акт по итогам такой проверки не составляется.

-

3. Углубленная проверка проводилась по ООО «Десколайн» по декларации НДС за 3 квартал 2012 года, так как в декларации была предъявлена сумма к вычету 20145 тыс.руб. По запросу налоговой инспекции ООО «Десколайн» представила пояснения и книгу покупок и продаж за 3 квартал, с приложением копий счетов-фактур. Так согласно этим документам следует, что в августе 2012 года компания осуществила ремонт подрядным способом в офисном помещении, принадлежащим ей на праве собственности на сумму 456000 руб., что привело к тому, что НДС к зачету возрос и вычет налога составил 20145 тыс.руб. В данном случае основной целью проверяющих - убедиться в том, что декларация и соответствующие документы не содержат признаков, которые указывали бы на

-

4. На заключительном этапе происходит оформление результатов проверки, при этом результаты камеральной проверки деклараций по НДС, в которых налог заявлен к возмещению, зависят от того, выявлены в ходе нее нарушения налогового законодательства или нет.

злоупотребление хозяйствующим субъектом налоговой выгодой и другие аналогичные нарушения налогового законодательства.

В процессе проверки налоговиками признаков недобросовестности и (или) нарушения налогового законодательства обнаружено не было. Оформление документов, полнота и правильность указанных сумм сомнений не вызвала.

В случае ООО «Десколайн» нарушений было не выявлено, проверка была закончена, а должностное лицо налогового органа в течение семи дней после ее окончания обязано принять решение о возмещении соответствующих сумм налога.

А вот если в случае проведения камеральной проверки декларации по НДС были бы выявляются нарушения налогового законодательства, то проверяющие должны были бы составить акт налоговой проверки.

Акт проверки должен быть составлен в течение 10 рабочих дней с момента окончания проверки (п. 1 ст. 100 НК РФ), а вот пропуск этого срока налоговыми органами не является безусловным основанием для отмены решения, которое было принято по результатам камеральной проверки.

Вручить акт налогоплательщику проверяющие обязаны в течение пяти рабочих дней с момента его составления. Акт вручается проверяемому или его представителю лично (под расписку) или передается иным способом, свидетельствующим о дате его получения указанным лицом. В случае если налогоплательщик уклоняется от получения акта, этот факт отражается в указанном акте, который затем направляется заказным письмом по месту нахождения организации (обособленного подразделения) или месту жительства индивидуального предпринимателя. При этом датой вручения акта считается шестой день с даты отправки заказного письма.

Если налогоплательщик не согласен с актом по результатом проведенной камеральной проверки, то он должен в течение 15 рабочих дней с даты получения представить письменное несогласие в налоговую инспекцию.

Стоит также отметить, что налогоплательщик имеет право участвовать в процессе рассмотрения материалов проверки, в том числе полученных в результате дополнительных мероприятий налогового контроля, подтверждающих факт совершения нарушения законодательства о налогах и сборах, лично и (или) через своего представителя.

Пунктом 1 ст. 101 НК РФ предусмотрено, что акт КНП и другие материалы налоговой проверки, в ходе которой были выявлены нарушения налогового законодательства, а также представленные проверяемым лицом (его представителем) письменные возражения по указанному акту должны быть рассмотрены руководителем (заместителем руководителя) инспекции, и решение по ним должно быть принято в течение 10 дней со дня истечения срока представления письменных возражений. Данный срок может быть продлен не более чем на один месяц.

Согласно п. 2 ст. 6.1 НК РФ течение срока начинается на следующий день после календарной даты или наступления события (совершения действия), которым определено его начало. Действие, для совершения которого установлен срок, может быть выполнено до 24 часов последнего дня срока.

В соответствии с п. 7 ст. 101 НК РФ по результатам рассмотрения материалов КНП руководитель (заместитель руководителя) налогового органа выносит решение либо о привлечении налогоплательщика к ответственности за совершение налогового правонарушения, либо об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения.

Копия решения, принятого по результатам материалов налоговой проверки, должна быть вручена налогоплательщику или его представителю.

Одновременно с итоговым решением по проверке декларации по НДС, в которой налог заявлен к возмещению, налоговики должны принять решение:

-

- о возмещении полностью суммы налога, заявленной к возмещению;

-

- об отказе в возмещении полностью суммы налога, заявленной к возмещению;

-

- о возмещении частично суммы налога, заявленной к возмещению, и об отказе в возмещении частично суммы налога, заявленной к возмещению.

По результатам проверки НДС могут быть установлены следующие наиболее распространенные налоговые правонарушения:

|

Состав правонарушения |

Ответственность по НК РФ |

Ответстве нность должностных лиц по КоАП РФ |

|

Ответственность налогоплательщиков и налоговых агентов |

||

|

Непредоставление налогоплательщиком в установленный срок налоговой декларации |

5% неуплаченной суммы налога за каждый полный или неполный месяц со дня, установленного для представления налоговой декларации, но не более 30% указанной суммы и не менее 1 000 руб. |

от 300 до 500 руб |

|

Несоблюдение порядка представления налоговой декларации (расчета) в электронном виде |

200 руб. |

|

|

Грубое нарушение организацией |

9 тыс. руб. |

от 2000 |

правил учета доходов и расходов, «Экономика и социум» №2(7) 2013 до 3000 руб (за 704

|

объектов налогообложения в течение одного налогового периода

|

30 тыс. руб. 20% от суммы неуплаченного налога, но не менее 40 тыс. руб. |

грубое нарушение правил ведения бухгалтерского учета и представл ения бухгалтерской отчетност и) |

|

Неуплата (неполная уплата) сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога, других неправомерных действий (бездействий) - умышленно |

20% неуплаченных сумм налога 40% неуплаченных сумм налога |

|

|

Неправомерное неперечисление (неполное перечисление) сумм налога, подлежащего удержанию и перечислению налоговым агентом |

20% суммы, подлежащей перечислению |

|

|

Непредставление в установленный срок налогоплательщиком (налоговым агентом) документов и (или) иных сведений, предусмотренных актами законодательства о налогах и сборах Отказ организации предоставить предусмотренные НК РФ документы со сведениями о налогоплательщике по запросу налогового органа, иное уклонение от их предоставления либо предоставление документов с заведомо недостоверными сведениями |

200 рублей за каждый непредставленный документ 10 тыс. руб. |

от 100 до 300 руб - для граждан, от 300 до 500 руб - для должностных лиц |

|

Пени за просрочку уплаты (перечисления) налогов и сборов |

||

|

Ст. 75 НК РФ Уплата налогов и сборов в более поздние по сравнению с установленными законодательством сроки |

1/300 ставки рефинансирования ЦБ от неуплаченной суммы за каждый день просрочки |

|

Таким образом, рассмотрев порядок проведения камеральной проверки по НДС в ООО «Десколайн» в 2012 году налоговые органы не выявили нарушений, а в третьем квартале 2012 года по результатом проверки декларации НДС с суммой возмещения было принято решение - о полном ее возмещении, так как представленные документы подтвердили обоснованность и правильность расчета НДС.