ФСБУ 25/2018 "Бухгалтерский учет аренды" как элемент сближения российского учета с международными стандартами

Автор: Волошина В.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-2 (76), 2021 года.

Бесплатный доступ

В данной статье описывается порядок учета арендных отношений в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды». Рассматриваются нововведения, которые с 1 января 2022 года станут обязательными в части учета права пользования активом, передаваемым в аренду, и исполнения обязательств. Делается акцент на условиях, которым должен соответствовать договор, квалифицируемый как «договор аренды», согласно данному стандарту.

Аренда, международные стандарты финансовой отчетности, бухгалтерский учет, фсбу 25/2018 "бухгалтерский учет аренды", мсфо (ifrs) 16 "аренда"

Короткий адрес: https://sciup.org/170183648

IDR: 170183648 | DOI: 10.24412/2411-0450-2021-6-2-31-33

Federal Accounting Standard 25/2018 "Lease accounting" as an element of convergence of Russian accounting with international standards

This article describes the procedure for accounting for lease relations in accordance with the Federal accounting standard 25/2018 "Lease Accounting". The article considers innovations that will become mandatory from January 1, 2022 in terms of accounting for the right to use an asset leased and the fulfillment of obligations. The emphasis is placed on the conditions that must be met by a contract that qualifies as a "lease agreement", according to this standard.

Текст научной статьи ФСБУ 25/2018 "Бухгалтерский учет аренды" как элемент сближения российского учета с международными стандартами

Отражение в учете арендных отношений является очень актуальным вопросом, поскольку находит отражение в деятельности у большого количества экономических субъектов. Данный аспект представляет собой объект дискуссий ученых и профессиональных бухгалтеров, в том числе находя отражение во множестве научных работ и статей, в том числе и таких авторов, как Л.А. Мельникова, Г.И. Алексеева, Д.С. Костина, Т.С. Тихонович, Е.А. Железнякова, В.С. Плотников. Сближение бухгалтерского учета аренды с международными стандартами, посредством введения в действие ФСБУ 25/2018 «Бухгалтерский учет аренды» дает толчок к повышению уровня качества предоставляемой в бухгалтерской отчетности информации, используемой руководством организации и ее пользователями для принятия решений.

С 1 января 2022 года обязательным к применению стал ФСБУ 25/2018 «Бухгалтерский учет аренды», который базируется на положениях МСФО (IFRS) 16 «Аренда». Рассмотрим главные нововведения, влияющие на порядок ведения учета согласно новым условиям законодательства.

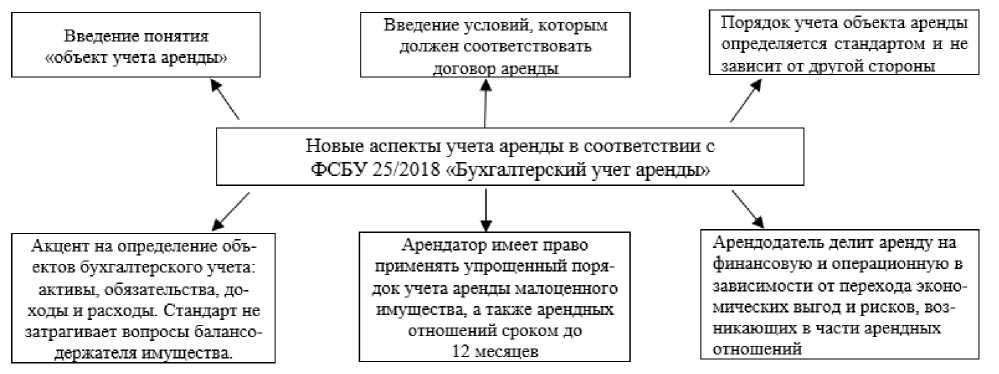

Согласно стандарту, каждая из сторон при ведении учета арендных отношений должна руководствоваться исключительно положениями ФСБУ 25/2018 «Бухгалтер- ский учет аренды». Появляется аспект, который служит опорой для ведения учета аренды согласно новому законодательству – «объект учета аренды». Федеральный стандарт также обязывает организации вести учет аренды с позиции определения объектов бухгалтерского учета: активы, обязательства, доходы и расходы. Отсюда следует, что вопрос определения балансодержателя предмета аренды, который был актуален ранее, с приходом нового стандарта исчезает [2].

Согласно новому стандарту, право пользования активом необходимо учитывать на счете 01 «Основные средства» с выделением специального субсчета (раньше велся учет на забалансовых счетах) [1]. Теперь такой актив подлежит амортизации в течение срока полезного использования, равного сроку договора аренды [2].

Обязательство по аренде стоит отражать на счете 76 «Расчеты с разными дебиторами и кредиторами» по приведенной стоимости арендных платежей. Данная стоимость будет исчисляться на основании суммы будущих платежей, дисконтированной по ставке, по которой возможно получить заем на сопоставимый с арендой срок. Данная ставка будет использоваться при начислении процентов на остаток обязательства и уменьшать его на текущий платеж [3].

Таким образом, изменения, вносимые ФСБУ 25/2018 «Бухгалтерский учет аренды», оказывают влияние на величину показателя актива баланса (показатель 1150 «Основные средства» теперь увеличится на стоимость арендованных основных средств), а также порядок формирования финансовых результатов.

Поскольку ФСБУ 25/2018 «Бухгалтерский учет аренды» применяется в отношении конкретных договоров, а не экономического субъекта в целом, стоит определить условия, отчерчивающие границу для договоров, которые попадают под действие стандарта:

-

- имеет место идентифицированный актив;

-

- клиент имеет право на получение экономических выгод от использования актива в течение срока использования;

-

- наличие у клиента/поставщика права определять то, как и для какой цели используется предмет аренды;

-

- клиент имеет право эксплуатировать актив в течение срока использования,

а поставщик не имеет права на изменение указаний относительно эксплуатации;

-

- определена цель использования

предмета аренды.

Однако, существуют случаи, когда можно не признавать предмет аренды в качестве права пользования и обязательства по аренде. При закреплении в учетной политике трех нижеперечисленных положений, можно осуществлять учет арендных отношений как раньше, до введения ФСБУ 25/2018 «Бухгалтерский учет аренды» [3]. К ним относят:

-

- срок аренды не более 12 месяцев на дату предоставления предмета аренды;

-

- рыночная стоимость актива (т.е. стоимость аналогичного нового объекта) за вычетом износа не превышает 300 000 руб. (актив является малоценным);

-

- арендатор имеет право применять упрощенные способы ведения учета.

Для более наглядного представления, сформируем схему, содержащую нововведения в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды» (рисунок 1).

Рисунок. Новые аспекты учета аренды в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды»

Таким образом, введение в действие ФСБУ 25/2018 «Бухгалтерский учет аренды» является большим шагом на пути к соответствию российского учета международным стандартам.

Учет, систематизация и закрепление новых положений в учетной политике ор- ганизации поможет экономическому субъекту менее трудозатратно и качественно переквалифицировать учет арендных отношений согласно международным стандартам финансовой отчетности.

Список литературы ФСБУ 25/2018 "Бухгалтерский учет аренды" как элемент сближения российского учета с международными стандартами

- Бухгалтерский финансовый учет: учебник / Ю.И. Сигидов, Г.Н. Ясменко, Е.А. Оксанич, М.С. Рыбянцева; под общ. ред. Ю.И. Сигидова, Г.Н. Ясменко. - Краснодар: КубГАУ, 2016. - 364 с.

- Железнякова, Е.А. Сближенный бухгалтерский учет объектов аренды в МСФО (IFRS 16 "Аренда") и РСБУ (ФСБУ 25/2018 "Бухгалтерский учет аренды") / Е.А. Железнякова // Вестник Московской международной академии. - 2019. - №2.

- Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 25/2018 "Бухгалтерский учет аренды": Приказ Минфина России от 16.10.2018 N 208н. (Консультант Плюс).