Функции и принципы бюджетирования в системе управления организацией

Автор: Кроер Е.В.

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 4, 2024 года.

Бесплатный доступ

В статье рассмотрены основные цели и задачи бюджетирования, соотношение таких понятий, как «бюджет» и «бюджетирование». Систематизированы и дополнены функции и принципы бюджетирования, а также установлена их взаимосвязь с функциями управления и финансового планирования. Показано, что на стадии внедрения и организации системы бюджетирования особое место принадлежит принципам ориентации системы бюджетирования на финансовую структуру, обеспечения единства бюджетных форм, пригодности информации бюджетов для принятия управленческих решений, интегрированности с информационными технологиями. Эффективность и качество планирования и прогнозирования определяются реализацией принципов директивности, многовариантности, скольжения и гибкости, участия . Особое место в процессах бюджетирования принадлежит принципам плановости, объективности и ответственности, связанным с его контрольной функцией.

Управление организацией, бюджет, бюджетирование, функции бюджетирования, принципы бюджетирования, финансовое планирование

Короткий адрес: https://sciup.org/148330054

IDR: 148330054 | УДК: 336.64 | DOI: 10.18137/RNU.V9276.24.04.P.034

Functions and principles of budgeting in organization’s management system

The article examines the main goals and objectives of budgeting, the relationship between such concepts as ‘budget’ and ‘budgeting’. The functions and principles of budgeting are systematized and supplemented, and their relationship with the functions of management and financial planning is established. It is shown that during the implementation and organization of the budgeting system special place belongs to the principles of orientation of the budget system on financial structure, ensuring unity of budgetary forms, suitability of information of budgets for management decisions, integration with information technologies. The effectiveness and quality of planning and forecasting are determined by the implementation of the principles of direction, multiplicity, flexibility, and participation. The principles of planning, objectivity and responsibility associated with its control function play a special role in budgeting processes.

Текст научной статьи Функции и принципы бюджетирования в системе управления организацией

повышения эффективности управления финансовыми ресурсами в обстановке обостряющейся конкуренции в различных сегментах рынка. Кроме того, интерес кте-ме обусловлен необходимостью создания инвестиционной привлекательности ор-

Функции и принципы бюджетирования в системе управления организацией

Кроер Екатерина Валерьевна аспирант, Российский новый университет, Москва. Сфера научных интересов: корпоративные финансы. Автор более 15 опубликованных научных работ. ORCID: 0009-0002-9240-0011, SPIN-код: 9670-9663.

ганизаций, поиска и мобилизации дополнительных источников финансирования развития бизнеса. Характерно, что если изначально бюджетирование было исключительно прерогативой коммерческих предприятий, то в настоящее время процесс смещается в сторону таких организаций и видов деятельности, как образование здравоохранение, физическая культура, искусство, спорт, оказание банковских, страховых, коммунальных, бытовых и других видов услуг.

Целью ста тьи является рассмотрение особенностей бюджетирования и тех сложностей, с которыми приходится сталкиваться при его внедрении, а также систематизация и уточнение функций и принципов бюджетирования.

При написании статьи применялись методы научной абстракции, системного анализа, а также сравнение и группирование элементов бюджетирования. Методологической базой для анализа стали научные труды российских ученых, экономистов-практиков, материалы периодической печати иинформационные Интернет-ресурсы.

Следует заметить, что государство не вмешивается в процессы внедрения бюджетирования на местах и не форсирует их. Это, безусловно, способствует созданию благоприятных условий для развития инициативы, самостоятельности трудовых коллективов и менеджеров по поиску дополнительных резервов повышения эффективности бюджетирования. С другой стороны, при внедрении бюджетирования приходится часто опираться лишь на опыт практического составления конкретных бюджетов в аналогичных, а иногда и далеких от специфики деятельности своей компании организациях, что, естественно не гарантирует отсутствие ошибок. Неопределенность в терминологии, в значении ряда понятий, постановке целей и задач бюджетирования порой также приводит к сложностям и проблемам при внедрении что иногда сводит на нет все усилия по повышению экономической эффективности бюджетирования и обеспечению финансовой устойчивости организации.

Прежде чем приступить к рассмотрению функций и принципов бюджетирования, попытаемся определиться с такими ключевыми понятиями, как «бюджет» и «бюджетирование». Необходимо подчеркнуть, что в современной научной литературе среди ученых и практиков встречаются самые разные, порой даже противоречащие друг-другу трактовки данных понятий. Не вдаваясь в детали иха-рактер дискуссий по определению понятия «бюджет» , отметим лишь те свойства и особенности, которые характерны для данного понятия:

-

• форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций организации;

-

• смета доходов ирасходов;

-

• план деятельности организации на будущий период в денежном выражении, а также ожидаемые доходы, расходы и размер

36 Вестник Российского нового университета36 Серия «Человек и общество», выпуск 4 за 2024 год

капитала, необходимые для реализации целей бизнеса.

Что касается бюдже тиро ва ния , то в контексте поднимаемых в данной статье вопросов для нас определенный интерес представляют взгляды тех исследователей которые подходят к бюджетированию как к процессу, инструменту, технологии или системе.

К авторам, рассматривающим бюджетирование как процесс, можно отнести В.В. Сухинину, В.М. Ячменеву, А.В. Сиволап, Н.Н. Макарову, Н.В. Бекетова А.А. Гладкого и др. При этом одни исследователи связывают данное понятие спро-цессом планирования будущих операций в виде системы бюджетов. Й. Эйхгольц Н. Хоффманн, А. Шверинг, рассматривая его с точки зрения принятия бюджета в рамках бюджетного процесса выделяют такие важные стороны, как «формирование, утверждение, исполнение, контроль и анализ исполнения бюджета» [1, p. 3–4] Н.В. Бекетов под бюджетированием понимает процесс «разработки конкретных бюджетов в соответствии с целями оперативного планирования» [2, с. 14]. Рассматривая бюджетирование как процесс краткосрочного, долгосрочного планирования и контроллинга, А.Д. Зайцева и М.С. Мельников [3] увязывают его с необходимостью обеспечения взаимодействия между центрами финансовой ответственности и структурными подразделениями, укрепления финансовой дисциплины, а также с повышением эффективности используемых ресурсов.

Как видно из приведенных выше мнений, ряд авторов напрямую связывают понятие бюджетирования с управленческими и контрольно-аналитическими функциями бюджетирования.

Рассмотрение сущности бюджетирования через технологию управления и ее инструменты прослеживается в работах отечественных авторов, таких как В.Д. Богатырев, О.В. Есипова, Е.Ю. Алексеева Е.Ю. Стрельник, А.А. Камалова, Д.С. Мар-гишвили, В.Е. Хруцкий, И.Б. Немировский, И.А. Старужакова и др., а также зарубежных авторов (B. Wampler, J.K. Shim J.G. Siegel, A.I. Shim, M. Sicilia, E. Jaques, C. Bygrave, N. Lee, E. Lulaj, J. Eichholz N. Hoffmann, A. Schwering).

Так, В.Д. Богатырев, относя бюджетирование кинструментам управления, отмечает, что данный процесс включает в себя «все четыре функции менеджмента – планирование, реализацию, учет и контроль корректировку результатов деятельности экономического субъекта» [4, c. 9]. При этом автор подчеркивает, что в литературе можно встретить и другие подходы, когда бюджетирование рассматривается как «инструмент планирования, врамках которого с определенной периодичностью составляются бюджеты, отражающие не только финансовую, но и хозяйственную деятельность экономического субъекта»[4, c.10].

Рассмотрение бюджетирования в рамках развития стратегического управления позволило Е.Ю. Алексеевой определить данное понятие «как инструмент реализации функций управления, обеспечивающий планомерное движение к достижению целей предприятия через реализацию управленческих действий, предусматривающий распределение ответственности исполнителей за полученные результаты и делегирование полномочий» [5, c. 10] структурным подразделениям.

Вместе с тем следует отметить, что в ряде случаев авторы сводят бюджетирование сугубо к финансовому управлению либо к бюджетному планированию, забывая о его прогнозной функции и той роли, которую играет бюджетирование при выработке и принятии грамотных управленче-

Функции и принципы бюджетирования в системе управления организацией ских решений, связанных с операционной инвестиционной и финансовой деятельностью организации.

Что касается рассмотрения сущности бюджетирования с технологической точки зрения, то И.Б. Немировский и И.А. Ста-рожукова предлагают рассматривать ее с двух сторон: с одной стороны – как управленческую технологию финансового планирования, а с другой – «как технологию учета и контроля, позволяющую анализировать прогнозируемые и фактические финансовые показатели деятельности организации»[6, c.96].

В.Б. Ивашкевич в самом общем виде представляет бюджетирование как «информационную систему внутрифирменного планирования, корпоративного управления с помощью определённых финансовых инструментов, называемых бюджетами» [7 с. 449]. С.В. Онищенко отмечает, что система бюджетирования – это «система управления формированием, распределением и использованием финансовых ресурсов регулирование всех финансовых процессов на предприятии» [8, c. 112]. О.В. Корнева подчеркивает, что под данным понятием «понимается система согласованного управления финансами, подразделениями и бизнес-процессами предприятия, обеспечивающая достижение стратегических целей предприятия с помощью бюджетов» [9, c. 57].

Рассмотрение различных подходов к определению понятия «бюджетирование» дает нам возможность выделить ряд свойственных для него особенностей:

-

• это планомерный и непрерывный процесс, направленный на достижение стратегических итекущих целей;

-

• это механизм перераспределения ресурсов внутри организации путем формирования взаимосвязанных между собой бюджетов;

-

• это технология финансового планирования иуправления бюджетами;

-

• это система анализа, учета и контроля на всех стадиях бюджетного процесса.

Таким образом, приведенный выше анализ и выделение характерных для бюджетирования свойств и особенностей позволяют определить бюджетирование как планомерный и непрерывный процесс основанный на технологии финансового планирования, разработки совокупных взаимосвязанных бюджетов, контроля и анализа формирования их доходной ирасходной частей, атакже распределения и перераспределения ресурсов внутри организации в целях обеспечения эффективности их использования.

Сущностная характеристика бюджетирования будет далеко не полной, если не проанализировать состав и содержание его функций. Следует отметить, что вопросы развития функций бюджетирования, их роли и места в общей системе управления финансами были рассмотрены такими авторами, как Р.Г. Абакумов, О.А. Агеева Э.С. Алпатова, Э.Р. Ахметова, И.Т. Балабанов, Ю.Д. Батрин, Л.Н. Ветрова, А. Войко Е.Н. Выборова, Л.Н. Герасимова, Д. Исаев В.А. Кожин, О.В. Назарова, И.П. Савельева, Е.С. Стоянова, В.Е. Хруцкий, А.Д. Шеремет. Анализ показал, что в работах по менеджменту, финансам и экономике наблюдается довольно широкий разброс мнений относительно как количественного, таки содержательного состава функций

Так, если одни авторы [10, c. 23] рассматривают всего две функции (прогнозирование и проведение сценарного анализа), то другие [11] вводят двенадцать функций, в числе которых организация делегирование полномочий, нормирование, ценообразование, планирование, учёт контроль, анализ, оценка, мотивация, информационное обеспечение и регулирова-

Вестник Российского нового университетаСерия «Человек и общество», выпуск 4 за 2024 год ние. При этом организационная функция выделяется как одна из главных.

В то же время, например, О.А. Агеева и Е.М. Потапов [12] главной функцией бюджетирования считают составление бюджетов, выделив при этом еще шесть не менее важных, по их мнению, функций: контроль и оценка результатов деятельности, критерии оценки работы менеджеров мотивация производственного и управленческого персонала, функция коммуникации и обратной связи, координация между подразделениями, а также средство обучения менеджеров.

Кроме того, в исследовательских работах сегодня можно встретить самое различное сочетание функций, что в определенной степени затрудняет их группировку. Так например, ряд авторов вводят такие сочетания, как коммуникация и координация координация и согласование [9], принятие решений и делегирование полномочий планирование и координация [13], взаимодействие и мотивация персонала. Причем если одни исследователи отождествляют функции бюджетирования с общими функциями управления, ограничиваясь выделением четырех функций (планирования организации, мотивации и контроля), то другие, частично откорректировав количество и содержание функций, вводят дополнительно функции учета, коррекции прогнозирования, оценки выполнения бюджетных показателей, ориентации на достижение задач, повышение профессионализма.

Примечателен в этом отношении подход Л.Н. Герасимовой и А.Ю. Радионовой [14], которые выделяют семь функций бюджетирования: аналитическую, планирования, учета, контроля, мотивационную координационную, коммуникационную – и особо подчеркивают финансовый характер второй, третьей и четвертой функций усиливая тем самым финансовую направленность процессов бюджетирования.

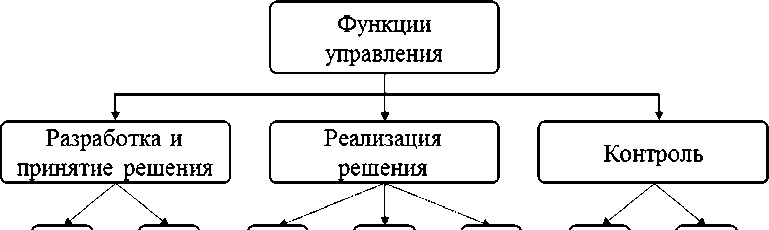

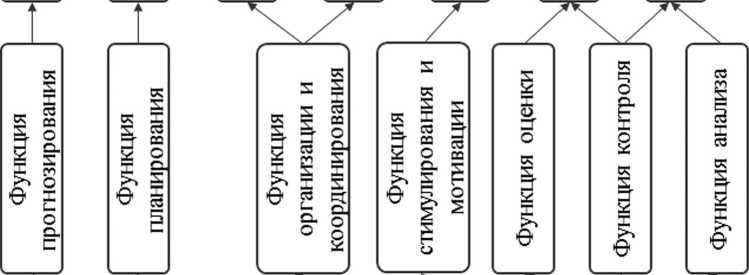

Как видно из приведенного выше анализа, большинство авторов тесно связывают функции бюджетирования с общими функциями управления, при этом данная связь осуществляется на разных стадиях разработки, принятия, реализации и контроля принимаемых решений. Условное разделение функций бюджетирования на управляющие (прогнозирования, планирования организации и координации, стимулирования и мотивации) и контролирующие (оценки, контроля и анализа) позволяет нам не только определить сущность бюджетирования, но и обозначить то место, которое занимает бюджетирование в общей системе управления организацией (Рисунок).

Условный характер данного разделения функций свидетельствует о том, что функции бюджетирования не могут быть статичны и изолированы друг от друга во времени. Дело в том, что на определенных этапах по мере становления организации и совершенствования ее организационной структуры происходит трансформация как самой системы управления и ее функций, так и функций бюджетирования. В качестве примера можно привести функции организации и координирования, когда одна часть функции начинает доминировать над другой или когда сдвоенная функция в ходе развития организации распадается на две самостоятельные функции. Точно так же контролирующие функции с течением времени, по мере решения текущих задач частично или полностью могут трансформироваться винформационные функции.

Приведенный выше анализ функций бюджетирования, естественно, не является полным и исчерпывающим. Он может меняться как под влиянием внутренних потребностей организации, так и воздействи-

Функции и принципы бюджетирования в системе управления организацией

Ei-<

ӘИ-_Е8ОСІМ1ГЛЛ1И1。 sKstlEEqHLMV

ӘИНЕСОІОСІИ 邑 sd

s KHh2IMBdooN

KsilEEHHEJdo

gHHBCQodHHBlqJ

QHHBCQodMmoHJ od=

Ри су нок. Взаимосвязь функций бюджетирования сфункциями управления Источ ник: составлено автором.

ем внешних факторов. Определяющая роль при этом, безусловно, принадлежит основным принципам бюджетирования, которые не только сказываются на динамике масштабности и характере происходящих изменений, но и влияют на формирование многофункциональной и эффективной финансовой структуры организации.

В научных публикациях отечественных авторов О.А. Агеевой, А.А. Камаловой Д.В. Макарова, Е.Р. Мухиной, О.П. Смирновой, Е.Ю. Стрельник, Н.П. Терешиной и А.С. Фроловой представлен довольно широкий спектр научных принципов бюджетирования как по их количеству, так и по характеристике исодержанию.

Так, если Е.Ю. Стрельник и А.А. Камалова [15] выделяют всего шесть принципов (обоснованности целей и задач системности, научности, непрерывности сбалансированности плана и директивности), то О.П. Смирнова и Д.Ю. Быков [16] рассматривают 17 принципов В свою очередь, Е.Р. Мухина [13] предлагает дополнить шесть ранее выделенных Е.А. Бадокиной и Н.В. Ружанской [17] принципов такими специфическими свойственными только бюджетированию принципами, как ориентация системы бюджетирования на финансовую структуру, кодирование информации, количественная выраженность степени неопре-

40 Вестник Российского нового университета40 Серия «Человек и общество», выпуск 4 за 2024 год деленности и риска, а также безопасность информации.

Ряд авторов выделяют принципы бюджетирования с позиции функционального подхода. Так, Н.П. Терешина и Л.В. Шку-рина [18], рассматривая бюджетирование с точки зрения процесса разработки бюджета, называют принципы бюджетной интеграции, точности, последовательности непрерывности, участия, оптимальности пропорциональности, эффективности, использования норм и нормативов. Далее в состав принципов планирования вводятся такие принципы, как системность научность, сбалансированность, директивность и непрерывность. Что касается принципов контроля исполнения бюджета, то они, по мнению авторов, базируются на четырех основных принципах: темпа объективности, сравнимости и принципа ответственности.

Принципы разработки бюджетов широко представлены в работе, в которой авторы подчеркивают важность и значение таких принципов, как временная определенность фактов хозяйственной деятельности, периодичность составления бюджетов, прогнозный характер и многовариантность бюджетов, значимость информации, отражаемой в бюджетах, пригодность информации бюджетов для принятия управленческих решений, учет комплекса факторов бизнес-среды, учет бизнес-структуры организации и обязательная согласованность действий на разных уровнях .

Таким образом, обзор 85 принципов изложенных вышеназванными авторами показывает, что среди ученых и практиков пока отсутствует единый подход как к классификации, так и к содержанию принципов бюджетирования. Осознавая необходимость тщательного, всестороннего и научно обоснованного подхода к рассмотрению принципов и их связи с функциями бюджетирования, руководствуясь методологией, предложенной Н.П. Терешиной и Л.В. Шкуриной, остановимся вкратце на составе и характеристике тех принципов которые в определенной степени соответствуют нынешним взглядам на процессы бюджетирования ворганизациях.

Так, на стадии внедрения иорганизации системы бюджетирования особое место, на наш взгляд, может принадлежать следующим принципам: ориентация системы бюджетирования на финансовую структуру, обеспечение единства бюджетных форм, пригодность информации бюджетов для принятия управленческих решений, интегрированность с информационными технологиями. Рассмотрим их подробнее.

-

1. Ори ен та ция си стемы бюдже тиро ва-ния на фи нан со вую струк туру . Обязывает придерживаться той финансовой структуры, разработка которой предшествует внедрению системы бюджетирования и обеспечивает взаимоувязку и распределение соответствующих бюджетов по центрам финансовой ответственности.

-

2. Обес пе че ние един ства бюджет ных форм. Руководствуясь данным принципом следует использовать для всех центров финансовой ответственности единообразные формы бюджетов, бюджетных планов и бюджетной отчетности. Применение данного принципа позволяет значительно сократить ресурсы и время на обобщение данных по разным структурным подразделениям, а также своевременно принимать обоснованные управленческие решения.

-

3. При год ность ин форма ции бюдже тов для при ня тия управлен че ских ре ше ний . Обязывает предоставлять такие отчеты о финансовых результатах, а также использовать такие показатели, которые способствовали бы принятию грамотных управленческих решений и исключали двоякое толкование представленных заключений ивыводов.

-

4. Ин тегриро ван ность с ин форма цион ными тех ноло гия ми. Данный принцип предполагает внедрение и использование различного рода программных средств в области бюджетирования с целью экономии ресурсов, улучшения показателей деятельности организации, а также своевременного принятия грамотных и экономически обоснованных управленческих решений.

Функции и принципы бюджетирования в системе управления организацией

Общеизвестно, что бюджетирование будучи составной частью управления, через систему бюджетов самым тесным образом связано с процессом планирования и прогнозирования, эффективность и качество которых в значительной мере определяются реализацией изложенных ниже принципов.

-

1. При нцип дирек тив но сти. Согласно данному принципу план приобретает законную силу для всех подразделений организации после утверждения его руководителем данной организации[15].

-

2. При нцип мно го вари ан тно сти . Означает, что при принятии решения по формированию текущих и стратегических планов, а также по разработке альтернативных бюджетов структурных подразделений и генерального бюджета следует руководствоваться пессимистичными, оптимистичными и наиболее вероятными прогнозными сценариями будущего развития организации.

-

3. При нцип ком плек сно сти . Подразумевает при прогнозировании и моделировании финансового развития организации учет всего многообразия действующих внутренних и внешних факторов, прогнозирование комплекса показателей, определяющих финансовую устойчивость организации.

-

4. При нцип скольже ния и гибкос ти. Следует отметить, что данный принцип поглощает собой принцип «непрерывности»

-

5. При нцип уча стия . Означает, что каждый член организации независимо от занимаемой должности и выполняемых им функций становится участником бюджетной деятельности через участие в обсуждении, разработке, корректировке и исполнении бюджета на своем рабочем месте.

выделяемый рядом авторов. Данный принцип характеризует свойство непрерывности процессов составления бюджетов путем корректировки исходных данных и разработки планов на следующий временной интервал по прошествии какого-либо периода исполнения бюджета Посредством использования методики «скользящего», а не «статического» бюджетирования организации получают возможность учитывать влияние внешних факторов (объем спроса на продукцию или услуги, темп инфляции, конъюнктура рынка) и корректировать планы, опираясь на фактическое исполнение бюджета.

Из всех принципов, характерных для процесса бюджетирования, особое место по праву принадлежит принципам, связанным с его контрольной функцией. Это принципы плановости, объективности иответственности.

-

1. При нцип пла но во сти. Означает, что субъекты бюджетного контроля строят и проводят свою работу в соответствии с годовыми, квартальными и месячными планами внутреннего контроля.

-

2. При нцип объ ек тив но сти . Требует всестороннего и беспристрастного контроля исполнения бюджета путем применения методов, обеспечивающих получение полной идостоверной информации.

-

3. При нцип от вет ствен но сти. Означает, что руководители центров финансовой ответственности несут персональную ответственность за формирование и исполнение своей части бюджета в пределах тех компетенций и функциональных обязан-

Вестник Российского нового университетаСерия «Человек и общество», выпуск 4 за 2024 год

ностей, которые возложены на них внутренними документами и регламентом организации.

Таким образом, проведенный анализ показывает, что бюджетирование, будучи сложным и многосторонним явлением в сфере управления, требует в будущем дополнительных исследований и сосредоточения усилий ученых на следующих перспективных направлениях:

-

• исследование особенностей внедрения бюджетирования, его функций и прин-

- ципов с учетом специфики деятельности истадии развития организаций;

-

• всестороннее изучение внутренних и внешних факторов, влияющих на формирование процессов бюджетирования в организациях;

-

• исследование функциональной характеристики принципов бюджетирования;

-

• установление и выявление особенностей бюджетирования в зависимости от специфики деятельности и стадии развития организации.

Список литературы Функции и принципы бюджетирования в системе управления организацией

- Eichholz J., Hoffmann N., Schwering A. The role of risk management orientation and the planning function of budgeting in enhancing organizational resilience and its effect on competitive advantages during times of crises // Journal of Management Control. 2024. Vol. 35. P. 1-42. DOI: 10.1007/s00187-024-00371-8 EDN: JAKNDV

- Бекетов Н.В., Денисова А.С. Бюджетное планирование и бюджетирование на предприятиях // Экономический анализ: теория и практика. 2008. № 5. С. 14-17. EDN: IFAWMH

- Зайцева А.Д., Мельников М.С. Бюджетирование: понятие, цели, функции // Молодой ученый. 2021. № 27 (369). С. 116-119. URL: https://moluch.ru/archive/369/83034/(дата обращения: 10.09.2024). EDN: XHNNTO

- Богатырев В.Д., Есипова О.В. Экономические методы бюджетирования. Самара: Изд-во СГАУ, 2015. 88 с. ISBN: 978-5-7883-1040-4

- Алексеева Е.Ю. Совершенствование управления предприятиями машиностроения на основе бюджетирования: автореф..дис. канд. экон. наук: 08.00.05. Оренбург, 2013. 25 с. EDN: SVCZNF

- Nemirovskii I.B., Starozhukova I.A. (2006) Byudzhetirovanie. Otstrategii do byudzheta – poshagovoe rukovodstvo [Budgeting. From strategy to budget – Step by step guidance]. Moscow: Williams Publ. 210 p. (In Russian).

- Ivashkevich V.B. (2003) Bukhgalterskii upravlencheskii uchet [Accounting management]: Textbook. Moscow: Yurist Publ. 618 p. ISBN 5- 7975- 0540- 1. (In Russian).

- Onishchenko S.V. (2015) Budgeting system: Concept, objectives and elements, types of budgets. Ekonomika i sotsium. No. 1- 4 (14). Pp. 111–124. (In Russian).

- Korneva O.V. (2015) Th eoretical aspects of budgeting as a technology for enterprise financial management. Financial Analytics: Science and Experience. No. 34 (268). Pp. 55–66. (In Russian).

- Khrutskii V.E., Gamayunov V.V. (2005) Vnutrifi rmennoe byudzhetirovanie: Nastol’naya kniga po postanovke fi nansovogo planirovaniya [Internal budgeting: A desk book on fi nancial planning]. 2nd edition. Moscow: Finansy i statistika Publ. 464 p. ISBN 5- 279- 02216- 0. (In Russian).

- Kozhin V.A., Shagalova T.V., Ivanov S.A., Zhestkova I.S. (2016) Byudzhetirovanie [Budgeting]: Training manual. Nizhniy Novgorod: Nizhny Novgorod State University of Architecture and Civil Engineering Publ. 245 p. ISBN 978- 5-16- 009658- 2. (In Russian).

- Ageeva O.A., Potapov E.M. (2016) Requirements and functions of the budgeting system. Vestnik universiteta. No. 6. Pp. 110–115. (In Russian).

- Mukhina E.R. (2014) Th eoretical aspects of budgeting as the element of resource ensuring of management accounting. Perm University Herald. Economy. No. 1. Pp. 70–76. (In Russian).

- Gerasimova L.N., Radionova A.Yu. (2011) Th e budgeting process and its functions. Intellektual’nyi potentsial XXI veka: stupeni poznaniya [Intellectual potential of the 21st century: Stages of knowledge]. No. 5–2. Pp. 159–163. (In Russian).

- Strel’nik E.Yu., Kamalova A.A. (2021) Finansovoe planirovanie i byudzhetirovanie [Financial planning and budgeting]. Kazan: Kazan Federal University Publ. 32 p. (In Russian).

- Smirnova O.P., Bykov D.Yu. (2011) Byudzhetirovanie na predpriyatii [Budgeting in the enterprise]: Training manual for universities. Ivanovo: Ivanovo State University of Chemistry and Technology Publ. 96 p. ISBN 978- 5-9616- 0391- 0. (In Russian).

- Badokina E.A., Ruzhanskaya N.V. (2002) Byudzhetirovanie [Budgeting]. Syktyvkar: Pitirim Sorokin Syktyvkar State University Publ. 170 p. ISBN 5- 87237- 308- 2. (In Russian).

- Tereshina N.P., Shkurina L.V. (2014) Byudzhetirovanie na zheleznodorozhnom transporte [Railway budgeting]. Moscow: Training and Teaching Centre for Rail Transport Education Publ. 292 p. (In Russian).