Функционирование корпоративного сектора в условиях институционализации финансового рынка

Автор: Восканян Р.О.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 8, 2025 года.

Бесплатный доступ

Автором рассматривается процесс институционализации как закономерный этап развития финансового рынка, который оказывает непосредственное влияние на компании, взаимодействующие с институциональными инвесторами. В статье обосновывается значение внебиржевого рынка в текущих макроэкономических условиях и подчеркивается роль институционных инвесторов в операциях на внебиржевом рынке для обеспечения участников корпоративного сектора экономики необходимыми финансовыми ресурсами, услугами. В работе предложена типологизация подходов институциональных инвесторов к осуществлению основной деятельности в зависимости от количества сегментов рынка, в которых они представлены: моноподход, концентрированный и дифференцированный. Предложенная типологизация позволила определить три направления преобразований, характеризующих функционирование корпоративного сектора в условиях институционализации финансового рынка. При оценке уровня развития инфраструктуры, влияющей на инвестиционный климат и деловую активность участников корпоративного сектора финансового рынка, представляет интерес отражение этими преобразованиями как роста, так и снижения уровня его институционализации.

Внебиржевой рынок, институциональный инвестор, рынок акций, структура капитала, финансирование, финансовая система, экосистема

Короткий адрес: https://sciup.org/149148914

IDR: 149148914 | УДК: 336.76 | DOI: 10.24158/pep.2025.8.19

Corporate Sector Function within Institutionalized Financial Market

Institutionalization, in the author’s view, constitutes a natural developmental stage within the financial market, directly affecting the dynamics of corporate engagement with institutional investors. The article substantiates the importance of the over-the-counter market in the current macroeconomic conditions and highlights the role of insti-tutional investors in over-the-counter market operations to provide participants in the corporate sector with the necessary financial resources and services. A typology of institutional investor approaches to core operations is proposed, catego-rized by their level of market segment diversification: monopod, concentrated, and differentiated. The suggested typol-ogy enabled the recognition of three key transformative aspects within the corporate sector’s operational framework, specifically in the context of a financially institutionalized environment. These transformations may be indicative of both growth and decline in the institutionalization of the financial market, a factor of significance when evaluating the devel-opment of financial infrastructure and its impact on investment climate and corporate sector activity.

Текст научной статьи Функционирование корпоративного сектора в условиях институционализации финансового рынка

Москва, Россия, ,

Moscow, Russia, ,

Введение . Институционализация финансового рынка – процесс усиления роли институциональных инвесторов в сравнении с индивидуальными (розничными).

И. Френд отмечал, что «институционализация фондового рынка, связанная с растущим доминированием небольшого числа финансовых институтов в сравнении со снижением значимости

миллионов индивидуальных инвесторов, обычно рассматривается членами финансового сообщества, регуляторами рынка ценных бумаг и законодателем как одна из наиболее важных проблем, с которыми в настоящее время сталкивается фондовый рынок» (Friend, 1979).

На наш взгляд, институционализация не проблема, а закономерный этап развития финансового рынка в условиях увеличения количества физических лиц, обладающих финансовыми ресурсами и рациональным желанием сохранить и увеличить собственное благосостояние, но с отсутствием профессиональных знаний для самостоятельного управления инвестиционным портфелем.

Развитие цифровых технологий еще больше трансформирует финансовый рынок: внедряются новые подходы к оценке уровня риска (Shaytura et al., 2021), совершенствуются механизмы защиты потребителей страховых услуг (Ахвледиани, 2023), интегрируются передовые технологии в процесс бюджетирования инвестиционных проектов (Ващенко, 2025), появляются новые финансовые инструменты (Абрамян, Богомолов, 2023) и применяются технологии искусственного интеллекта для формирования фондового портфеля (Направления использования искусственного интеллекта (ИИ) для формирования фондового портфеля …, 2024). Подобные технологии являются дорогостоящими и, как правило, используются непосредственно институциональными инвесторами. Сегодня финтех не просто средство формирования конкурентного преимущества институционального инвестора, а необходимый инструментарий для осуществления основной деятельности.

Согласно Единому плану по достижению национальных целей развития Российской Федерации до 2030 г. и на перспективу до 2036 г., необходимо «развитие финансовых рынков путем стимулирования частных инвестиций, усиления защиты прав и интересов инвесторов, повышения инвестиционной и финансовой грамотности граждан и предпринимателей, предоставления им упрощенного доступа к инвестиционным продуктам и финансовым инструментам»1. В этой связи очевидна дальнейшая трансформация российского финансового рынка, под которой «предлагается понимать долгосрочные преобразования его структуры, функций и форм, которые в совокупности привели к изменению целей его участников»2.

Вышесказанное обуславливает актуальность исследования функционирования корпоративного сектора в условиях трансформации финансового рынка в рамках институционализации.

Значение внебиржевого рынка . В настоящее время отсутствует нормативно-правовое определение понятия «финансовый рынок», несмотря на его активное использование в различных законодательных актах. Анализируя российское законодательство, А.Я. Курбатов приходит к выводу, что «финансовый рынок – сфера обращения того, что признается финансовыми активами или финансовыми инструментами» (Курбатов, 2023).

Существуют разные классификации элементов финансового рынка. Согласимся с тем, что «критерий, который носит универсальный характер для сегментации финансового рынка, сводится к типу обращающихся активов (финансовых инструментов)» (Тропская, 2022). Тогда структура финансового рынка в зависимости от используемых финансовых активов делится на кредитный рынок, рынок ценных бумаг, валютный рынок и страховой рынок.

Т.К. Блохина отмечает, что «многокритериальность инвестиционного выбора, а также множественность конкретных целей и интересов различных групп инвесторов предопределяют разделение рынков по типам финансовых источников, обеспечивающих приток средств и направлений их использования» (Блохина, 2023). Согласно данному подходу, выделяется пять основных сегментов финансового рынка: рынок капитала, рынок ценных бумаг, рынок кредитных ресурсов, рынок инвестиций и валютный рынок.

При этом на всем финансовом рынке реализуется два способа финансирования: прямой и непрямой (Слепов, 2024). Первый предполагает, что участники экономических отношений не обращаются к финансовым посредникам, заключая договоры напрямую.

По мере роста количества акторов, возрастающей потребности в финансировании, увеличивается и потребность в организованных торгах с участием маркет-мейкеров.

Финансовые посредники участвуют в формировании эффективного рынка, позволяя участникам экономических отношений перераспределять уровень риска, повышать уровень ликвидности активов, сокращать временные издержки на поиск продавцов и покупателей и т.д.

Ключевое отличие институционального инвестора от индивидуального заключается в получателе дохода от инвестиций: институциональный инвестор – юридическое лицо осуществляет инвестиционную деятельность в целях повышения благосостояния собственников, индивидуальный – в целях повышения собственного благосостояния.

Тогда, если рассматривать институциональных инвесторов как группу финансовых посредников, очевидно, что им необязательно ограничиваться обращением финансовых активов на фондовой бирже, напротив, значительный интерес представляет внебиржевой рынок.

Внебиржевой рынок – совокупность сделок, заключаемых за пределами биржи, предметом которых выступают финансовые инструменты. Он делится на два:

-

1. Организованный, когда финансовые посредники участвуют в заключении сделок. Иллюстрацией служит внебиржевой рынок торговли акциями без листинга с участием Национального клирингового центра, который доступен всем российским брокерам.

-

2. Неорганизованный рынок, сделки на котором заключаются без посредников. С одной стороны, отсутствие посредников теоретически должно снижать транзакционные издержки. Исключить их не всегда возможно: по некоторым видам ценных бумаг необходимо уведомлять депозитарий или регистратора о внесении изменений, например, в реестр акционеров. Тем не менее комиссии депозитариев на внебиржевом рынке обычно выше, чем на фондовой бирже.

С другой стороны, отсутствие посредников и одновременно гарантов сделки повышает уровень риска, что предпочтительно для квалифицированных инвесторов, обладающих достаточным уровнем знаний для оценки паритета риск – доходность в каждом конкретном случае.

Как правило, внебиржевой рынок демонстрирует невысокий уровень ликвидности. На наш взгляд, это основная причина, почему инвесторы, рассчитывающие на короткий горизонт инвестирования, традиционно отдают предпочтение биржевому рынку в сравнении с внебиржевым.

Однако современная конъюнктура мировой экономики предопределяет развитие внебиржевого рынка как ответа на санкционное давление на российский финансовый рынок со стороны иностранных государств и территорий, совершающих недружественные действия в отношении Российской Федерации, ее юридических и физических лиц. В подтверждение данного тезиса приведем пример из судебной практики.

В постановлении Арбитражного суда Западно-Сибирского округа от 4 марта 2025 г. по делу № А45-38854/2023 требование со стороны истца (физического лица, то есть индивидуального инвестора) о взыскании убытков, возникших в связи с невозможностью реализовать ценные бумаги на бирже, не было удовлетворено. Суд установил, что «введение блокирующих ограничительных мер в отношении ПАО “СПБ Биржа” и ПАО “СПБ Банк” привело к невозможности проведения расчетов и продолжению торгов иностранными ценными бумагами через площадку биржи» и «причина приостановки торгов находится вне зоны контроля ответчиков». Однако непосредственно в контексте нашего исследования представляет интерес следующий пункт решения суда: «Из материалов дела не следует, что истец лишился права собственности либо права требования в отношении ценных бумаг. Невозможность распоряжения истца ценными бумагами применительно к заблокированным вследствие введенных санкционных ограничений ценных бумаг истцом не доказана. Продать актив на внебиржевом рынке можно как через брокера, так и самостоятельно, следовательно, невозможность распорядиться ценными бумагами на биржевом рынке не исключает возможности их продажи на внебиржевом рынке и не свидетельствует об утрате права собственности на ценные бумаги»1.

Вышеизложенное подтверждает, что в текущих условиях внебиржевой рынок предоставляет инвесторам возможность обойти искусственные препятствия, мешающие свободному обращению ценных бумаг на фондовой бирже.

Поскольку на внебиржевом рынке стоимость активов определяется по соглашению сторон, участникам сделки купли-продажи следует быть готовыми к тому, что цена актива может не совпадать со справедливой стоимостью. Однако представители Группы компаний Б1 обращают внимание, что «базы данных локальных поставщиков финансовой информации наполняются сведениями о внебиржевых финансовых сделках, совершаемых на российском рынке, в связи с чем объем информации, применимой для определения рыночного уровня цен, также увеличивается» (Михайлов и др., 2022). Следовательно, рынок развивается в направлении повышения доступности необходимой информации и справедливости оценки активов на внебиржевом рынке.

Также отметим, что, по данным Федеральной налоговой службы России, количество публичных и открытых акционерных обществ в Российской Федерации составляет кратно меньшее значение, чем количество непубличных и закрытых акционерных обществ2. На 01.01.2025 г. общее число акционерных обществ составляло 52 671, из которых к публичным относилось 843, а к открытым акционерным – 4 6641. Следовательно, 47 164 общества зарегистрированы как непубличные и закрытые акционерные общества, что составляет 89,54 % от общего количества акционерных обществ. Заметим, что аналогичный показатель на 01.02.2024 г. составлял 88,32 %, и рост его значения в 2025 г. обусловлен увеличением количества непубличных и закрытых акционерных обществ. Последние, очевидно, привлекают долевое финансирование на внебиржевом рынке. Таким образом, значительная часть корпоративного сектора финансового рынка априори стимулирует финансирование на внебиржевом рынке.

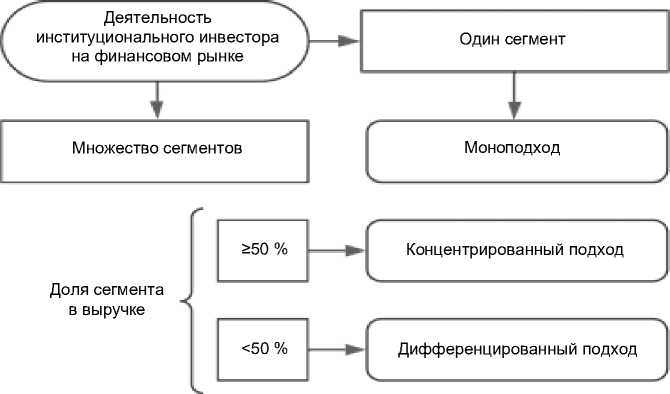

Подходы к реализации деятельности институционального инвестора . Вместе с тем развитие инвестиционных платформ, операторов обмена цифровых финансовых активов и т. д. способствует росту интереса со стороны руководства участников корпоративного сектора экономики к выбору источников финансирования на внебиржевом рынке. В ответ на данный интерес формируются новые предложения со стороны институциональных инвесторов, что приводит к распространению дифференцированного подхода к реализации их деятельности на финансовом рынке (рис. 1).

Рисунок 1 – Подходы к реализации деятельности институционального инвестора на финансовом рынке2

Figure 1 – Approaches to the Implementation of the Activities of an Institutional Investor in the Financial Market

Применение моноподхода к реализации основной деятельности характерно для финансового рынка на ранних этапах развития, когда перед институциональными инвесторами еще не стоит вопрос удержания доли на рынке ввиду высокого уровня конкуренции. В дальнейшем по мере достижения предельных значений от доли выручки в конкретном сегменте перед институциональным инвестором встают новые задачи – достижение эффекта масштаба и снижение уровня риска за счет реализации деятельности уже в других сегментах рынка, тем самым прибегая к диверсификации деятельности.

Мы предлагаем выделить два подхода к реализации деятельности институционального инвестора на множестве сегментов финансового рынка:

-

1. Концентрированный подход, когда деятельность институционального инвестора сосредоточена на одном сегменте, который формирует 50 % и более от объема выручки, тогда как деятельность в иных сегментах приносит меньший доход.

-

2. Дифференцированный подход, когда деятельность институционального инвестора распределяется по направлениям и на каждом сегменте финансового рынка позволяет сформировать менее 50 % от объема выручки.

Согласимся с тем, что «доминирующим финансовым учреждением в финансовом конгломерате, как правило, выступает банк или страховая компания <….>, поскольку именно в этих секторах существует значительный объем капиталов, нуждающихся в эффективном использовании и диверсификации с целью повышения уровня прибыльности» (Аверченко, 2020).

Выделим еще две причины, почему именно банковская или страховая деятельность – основа формирования конгломератов на финансовом рынке. Во-первых, это обусловлено историческими предпосылками: кредитные и страховые организации – традиционные институты финансового рынка. Во-вторых, услуги кредитных и страховых организаций важны для представителей корпоративного сектора экономики на любом этапе жизненного цикла.

Изложенное позволяет заключить, что изменение характера деятельности институциональных инвесторов на финансовом рынке, активная институционализация оказывают прямое влияние на функционирование корпоративного сектора финансового рынка. С одной стороны, при реализации моноподхода – более традиционного – институциональный инвестор подходит к выбору клиентов более консервативно. Следовательно, компании на ранних этапах жизненного цикла могут получить финансовые услуги только по высокой стоимости, тем самым компенсируя уровень кредитного риска, или же вовсе столкнуться с отказом в предоставлении финансовых услуг. Напротив, при реализации дифференцированного подхода институциональный инвестор – конгломерат может снизить стоимость предоставления финансовых услуг за счет того, что клиент – представитель корпоративного сектора воспользуется иными услугами.

Следовательно, формируется система, в которой компания на определенном этапе жизненного цикла, как правило, на более позднем, функционирует внутри экосистемы конкретного институционального инвестора. И чем больше институциональных инвесторов – конгломератов на финансовом рынке, тем выше между ними конкуренция за представителей корпоративного сектора, которые переходят из одной экосистемы в другую в желании получить комплексное сопровождение всех видов деятельности (операционной, инвестиционной и финансовой).

Справедливо отмечается, что «эффективность экосистемы зависит не от качества индивидуальных составных частей (участников), а от качества их взаимодействия друг с другом» (Розанова, 2019). По сути, развитие финансовых экосистем – это и ответ на спрос со стороны корпоративного сектора финансового рынка на предоставление комплексных финансовых услуг высокого качества, и важная характеристика текущего этапа институционализации финансового рынка.

На основании вышесказанного, определим направления преобразований, характеризующих функционирование корпоративного сектора в условиях институционализации финансового рынка (рис. 2).

Направления преобразований

Характеристики процесса финансирования

Условия процесса финансирования

Доступность венчурного финансирования

Транспарентность на внебиржевом рынке

Вариативность и скорость привлечения внешнего финансирования

Уровень взаимодействия с институциональным инвестором

Рисунок 2 – Преобразования, характеризующие функционирование корпоративного сектора в условиях институционализации финансового рынка

-

Figure 2 – Transformations Characterizing the Functioning of the Corporate Sector in the Context of the Institutionalization of the Financial Market

Во-первых, преобразования отражаются на характеристиках процесса внешнего финансирования, а именно – на вариативности и скорости привлечения капитала компанией.

В настоящее время увеличение количества институциональных инвесторов с дифференцированным подходом к осуществлению основной деятельности предоставляет участникам корпоративного сектора более широкий выбор источников финансирования, чем прежде. Развитие инвестиционных платформ, операторов цифровых финансовых активов и иных элементов финансовой инфраструктуры повышает качество деловой среды и инвестиционного климата, что оказывает благоприятное влияние на деятельность компаний.

Во-вторых, изменяются условия, в которых компании осуществляют процесс выбора и привлечения источников формирования капитала.

Развитие внебиржевого рынка, аккумулирование и публикация большего объема информации о торгах повышают уровень транспарентности. Следовательно, сокращается асимметрия информации, способствуя росту эффективности рынка.

Распространение дифференцированного подхода со стороны институционального инвестора к основной деятельности предполагает возможность увеличения объема венчурных инвестиций за счет эффекта диверсификации. Тогда больше компаний на ранних этапах развития могут привлекать долгосрочное внешнее финансирование, что важно для устойчивого роста и для снижения волатильности ценных бумаг компаний на внебиржевом рынке.

В-третьих, преобразования предопределяют уровень взаимодействия с институциональным инвестором. Когда он реализует моноподход, сотрудничество компании и конкретного институционального инвестора минимально, значит, находится на низком уровне. При реализации концентрированного подхода уровень взаимодействия может оцениваться как умеренный. Наконец, при формировании институциональным инвестором экосистемы в рамках дифференцированного подхода уровень взаимодействия является высоким.

Работа компании внутри экосистемы предполагает полное взаимодействие с институциональным инвестором. С одной стороны, это сокращает временные и трансакционные издержки, поскольку нет необходимости дублирования задач, функций, документов и т. п. С другой – приводит к повышению влияния институционального инвестора на процесс принятия стратегических решений, которое может носить как косвенный, так и прямой характер. В первом случае институциональный инвестор определяет условия предоставления тех или иных услуг, во втором – становится участником уставного капитала и процесса принятия решений общим собранием акционеров.

Выявленные на основании разработанной типологизации направления преобразований, характеризующих функционирование корпоративного сектора в условиях институционализации финансового рынка, позволяют построить модель влияния подходов к реализации основной деятельности институциональных инвесторов на функционирование компаний (рис. 3).

Рисунок 3 – Модель влияния подходов к реализации институциональными инвесторами основной деятельности на корпоративный сектор финансового рынка

-

Figure 3 – Model of the Impact of Institutional Investors’ Approaches

to Core Business on the Corporate Sector of the Financial Market

Модель, представленная на рис. 3, представляет подходы к деятельности институциональных инвесторов в иерархической структуре: от наиболее традиционного (моноподхода) к наиболее современному (дифференцированному). В качестве необходимого параметра для построения модели выбран уровень взаимодействия компании с институциональным инвестором, и, исходя из этого, отражено влияние подходов на корпоративный сектор финансового рынка.

Представленная модель позволяет заключить, что наибольшее влияние на функционирование компаний на финансовом рынке оказывают институциональные инвесторы с дифференцированным подходом. Они же способствуют повышению финансовой стабильности за счет снижения внутреннего риска, с которым сталкивается финансовая система при утрате устойчивости крупными финансовыми институтами.

Важно отметить, что изложенное не означает, что институциональные инвесторы, практикующие моноподход, формируют дополнительные уязвимости финансового рынка.

Заключение . Подводя итог вышесказанному, отметим, что процесс институционализации финансового рынка непрерывен, а участники корпоративного сектора – неотъемлемая составляющая данного процесса. Предложенный нами способ типологизации подходов к реализации деятельности институционального инвестора на основе критерия в виде сегментов рынка позволил определить направления преобразований, характеризующие функционирование корпоративного сектора в условиях институционализации финансового рынка. Это значимо для развития теоретических основ науки для последующего определения характера институционализации финансового рынка как отдельного долгосрочного процесса, которому свойственны как прогресс, так и регресс.

Полученные результаты легли в основу построения модели влияния подходов к реализации деятельности институциональных инвесторов на корпоративный сектор финансового рынка, позволившей заключить, что наибольшее влияние оказывают институциональные инвесторы с дифференцированным подходом, способствуя снижению внутренних рисков финансовой системы.