Функционирование производственного сектора экономики северо-запада России в 2022-2023 годах: ожидания и реальность

Автор: Широкова Е.Ю., Лукин Е.В.

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Территориальная организация и управление

Статья в выпуске: 6 т.27, 2023 года.

Бесплатный доступ

Продолжающееся санкционное давление и неопределенность экономической ситуации мешают одному из основополагающих секторов экономики страны активно развиваться и строить планы. Анализ происходящих изменений и учет субъективных мнений руководителей промышленных предприятий позволят научно обосновать и создать основу для оптимального развития экономики. Северо-Западный федеральный округ является индустриально развитым макрорегионом, ранее активно создававшим и расширявшим торгово-экономические взаимосвязи с географически благоприятно расположенными развитыми странами. Из-за изменения геополитической ситуации большинство европейских стран и США перестали сотрудничать с предприятиями Северо-Запада страны, что привело к кардинальным преобразованиям логистических и производственно-сбытовых цепочек. Исследование вносит вклад в расширение проблематики, связанной с нивелированием негативного влияния санкционного давления на производственный сектор экономики макрорегиона. Цель работы заключается в выявлении трансформаций, произошедших в производственном секторе экономики Северо-Запада России, и выделении наиболее эффективных мероприятий, позволивших предприятиям адаптироваться к изменению геополитической ситуации. Информационной базой исследования послужили работы отечественных и зарубежных ученых, статистика Росстата и данные анкетных опросов, проведенных в 2022 и 2023 гг. Анкета в 2023 году помимо вопросов, выявляющих различные стороны деятельности предприятий, изменения в производственно-сбытовых цепочках, особенности инвестиционной и инновационной деятельности, трудового потенциала и взаимоотношений с органами власти, содержит новые вопросы о замещении импортных комплектующих, запасных частей и программного обеспечения. На фоне глобальных перемен в экономике и политике страны актуальны мнения руководителей предприятий о проводимой властями промышленной и экономической политике, оценка существующих барьеров и определение наиболее эффективных мероприятий, необходимых для адаптации к изменяющимся условиям работы. Результаты исследования будут интересны специалистам по региональной экономике, органам региональной власти для учета особенностей развития основного актора экономики и корректировки программ и мер поддержки производственного сектора.

Регион, опрос, промышленность, санкции, трансформация, тенденции, проблемы адаптации

Короткий адрес: https://sciup.org/147242497

IDR: 147242497 | УДК: 332.1 | DOI: 10.15838/ptd.2023.6.128.4

Functioning of manufacturing sector of the north-west Russian economy in 2022-2023: expectations and reality

The ongoing sanctions pressure and uncertain economic situation prevent one of the fundamental sectors of the country's economy from actively developing and making plans. Analysis of the current changes and taking into account the subjective opinions of managers of industrial enterprises will allow scientifi cally substantiating and creating a basis for optimal economic development. The Northwestern Federal District is an industrially developed macroregion, which previously actively created and expanded trade and economic relations with geographically favorable developed countries. Due to changes in the geopolitical situation, most European countries and the United States have stopped cooperating with enterprises in the Northwest of the country, which has led to radical transformations in logistics and supply chains. The research contributes to the expansion of the issues related to leveling the negative impact of sanctions pressure on the production sector of the macroregion's economy. The aim of the work is to identify the transformations that have occurred in the manufacturing sector of the economy of North-West Russia and to highlight the most effective measures that allowed enterprises to adapt to the changing geopolitical situation. The information base of the research is the works of Russian and foreign scientists, statistics of Rosstat and the data of questionnaire surveys conducted in 2022 and 2023. The questionnaire in 2023, in addition to questions revealing various aspects of enterprises' activities, changes in value chains, features of investment and innovation activities, labor potential and relations with the authorities, contains new questions about the substitution of imported components, spare parts and software. Against the background of global changes in the economy and politics of the country, the opinions of enterprise managers on the industrial and economic policy pursued by the authorities, assessment of existing barriers and identifi cation of the most effective measures necessary for adaptation to changing conditions of work are relevant. The research results will be of interest to specialists in regional economics, regional authorities to take into account the features of the development of the main actor of the economy and to adjust programs and measures to support the production sector.

Текст научной статьи Функционирование производственного сектора экономики северо-запада России в 2022-2023 годах: ожидания и реальность

Изменение геополитической ситуации в 2022 году привело к усилению санкционного давления на Российскую Федерацию со стороны западных стран. Государства, поддержавшие санкции, являлись основными торговыми партнерами предприятий, расположенных на территории Северо-Западного федерального округа (СЗФО), и снижение объемов внешней торговли сказалось в первую очередь на экономике данного макрорегиона. С учетом структуры экспорта и импорта Северо-Запада России задача первостепенной важности в производственном секторе заключается в поиске новых поставщиков импортируемой ранее продукции, запасных частей и комплектующих, оперативном импортозамещении. Руководители предприятий СЗФО, поставлявших товары в основном на экспорт в «недружественные» страны, были вынуждены решать проблемы со сбытом продукции и трансформацией логистических цепочек. Легализация «параллельного» импорта способствова- ла снижению остроты проблемы, но не ее окончательному преодолению. В связи с этим определение наиболее оптимальных и эффективных мероприятий по адаптации предприятий к трансформации рынков стало своевременной актуальной задачей.

Краткий литературный обзор

Серьезная зависимость от импорта характерна для страны в целом и макрорегионов в частности. Северо-Запад России на протяжении многих лет приобретал за рубежом значимый объем высокотехнологичного машиностроительного оборудования и продукции с высокой добавленной стоимостью взамен на сырье и низкообработанные полуфабрикаты. Повышение эффективности использования внутренних ресурсов территорий считается важным направлением развития территорий (Ускова и др., 2013). В развитии региона роль производственного сектора экономики в эпоху автоматизации и цифровизации становится определяющей (Барышева, Котова, 2023), но изменение гео- политической ситуации предполагает необходимость поиска путей адаптации к новым экономическим условиям (Земцов и др., 2023; Иванов, Бухвальд, 2022; Коркин, 2023; Печаткин, 2022; Трещевский и др., 2022; Орлов, Федорец, 2023). В ситуации глобальной экономической неопределенности российские предприятия испытывают проблемы с трансформацией производственных и логистических цепочек. Исследование новых трендов на основе опросов руководителей предприятий (Кувалин и др., 2023; Ускова и др., 2022) позволяет выявить реальное положение в экономике и предложить рекомендации для нивелирования основных рисков.

Российские ученые оценивают влияние новых глобальных вызовов на российскую экономику (Цветков, 2022; Григорьев, 2023), отечественную промышленность и предприятия производственного сектора (Белоусов и др., 2023; Ханова, 2023). Актуальны результаты регулярно проводимых конъюнктурных опросов, позволяющие сделать выводы о показателях индекса промышленного оптимизма и индикатора промышленной уверенности, отражающих состояние производственного сектора страны1.

Проблематика адаптации к кризисным явлениям и трансформациям экономики актуальна и для зарубежных ученых (Hoffmann et al., 2023; Kornienko et al., 2023; Li et al., 2023; Lu et al., 2023). Пристальное внимание при этом уделяется задачам «зеленого» перехода (Ren et al., 2023; Tereshenko et al., 2023) и значению человеческого капитала (Toan et al., 2022). Исследователями доказана необходимость мероприятий, позволяющих предприятиям более результативно приспособиться к изменениям экономической ситуации: активизация процесса взаимодействия между предприятиями (Tolstych et al., 2023), повышение эффективности инноваций (Wang et al., 2019), акцент на человеческом капитале (Yang et al., 2019), совершенствование промышленной поли- тики (Zakharchenko et al., 2023) и переоценка вклада «зеленой» экономики (Zastempovski, 2023; Zhang et al., 2023).

Цель исследования – выявление трансформаций, произошедших в производственном секторе экономики Северо-Запада России, и определение наиболее эффективных мероприятий, позволивших предприятиям адаптироваться к изменению геополитической ситуации.

Для достижения цели решаются следующие задачи:

– анализ изменений в работе предприятий производственного сектора по мнению их руководителей;

– определение наиболее эффективных мероприятий по адаптации к новым экономическим условиям;

– выявление трансформаций в производственно-сбытовых цепочках и решение проблем с внешней торговлей в условиях санкций;

– анализ взаимоотношений руководителей производственного сектора экономики СЗФО с органами власти.

Методика исследования

Информационной базой для работы послужили данные анкетных опросов Центра структурных исследований и прогнозирования территориального развития Вологодского научного центра Российской академии наук (ЦСИ ВолНЦ РАН), проведенных в апреле – мае 2022 и 2023 гг., статистика Росстата, а также труды отечественных и зарубежных ученых.

Размер генеральной совокупности определялся в соответствии с официальным числом предприятий в Северо-Западном федеральном округе на начало года. Поиск организаций происходит на основе ранжирования по размеру выручки, т. к. крупные предприятия вносят существенный вклад в экономику региона и мнение их руководителей является фактором, который необходимо учитывать при корректировке промышленной политики субъекта РФ. Количество предприятий и их распределение по регионам повторяет предыдущее исследование (Ускова и др., 2022). Отбор респондентов проводился по сервисам проверки контрагентов List-Org.com, Чекко, системе СБИС и государственному информационному ресурсу бухгалтерской и финансовой отчетности Федеральной налоговой службы России. В опросе 2022 года приняли участие 100 руководителей предприятий производственного сектора, в 2023 году – 101 респондент. Представлены следующие виды экономической деятельности: сельское и лесное хозяйство, рыболовство и рыбоводство, добыча полезных ископаемых, обрабатывающие производства, водоснабжение и водоотведение, электроэнергетика.

В опросах по макрорегиону участвовали в основном руководители крупных предприятий (число работников под началом 41% респондентов превышает 1000 человек). Учитывая размеры организаций, можно отметить, что ключевые проблемы, про которые говорят руководители предприятий производственного сектора СЗФО, и трудности, с которыми они сталкиваются в про- цессе работы, являются важными для всей экономики Северо-Запада России и требуют внимания от органов власти всех субъектов макрорегиона.

Помимо основных вопросов по функционированию предприятия (характеризующие различные стороны деятельности, трансформацию производственно-сбытовых цепочек, инвестиционную и инновационную деятельность, трудовой потенциал и взаимоотношения с органами власти) в анкету были включены вопросы о мерах по нивелированию негативного влияния усиливающихся санкций и импортозамещению продукции из «недружественных» стран, изменению экспортных и импортных потоков (в том числе логистики).

Результаты исследования

Общие тенденции развития производственного сектора

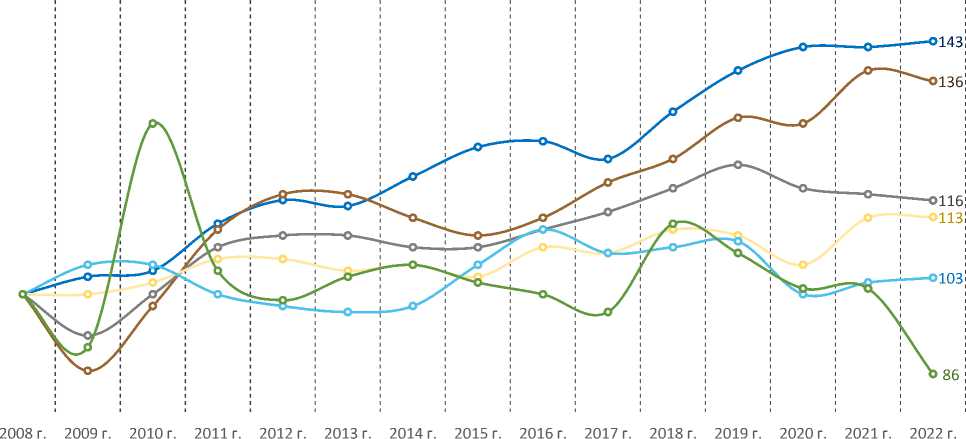

По итогам 2022 года темпы роста объемов производства необработанных лесоматериалов упали на 14% по сравнению с уровнем 2008 года (рис. 1). Незначительное снижение выявлено в промышленности. Сельское хо-

Сельское хозяйство Обрабатывающие производства

Промышленное производство Обеспечение электроэнергией, газом и паром

Добыча полезных ископаемых Лесное хозяйство

Рис. 1. Динамика развития производственного сектора экономики СЗФО в 2008–2022 гг., % к 2008 году

Источник: данные Росстата.

зяйство и добыча полезных ископаемых показали небольшой рост.

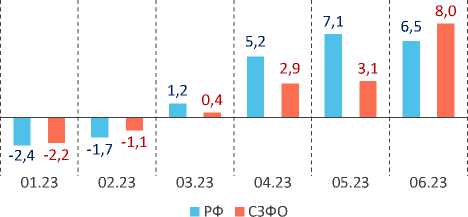

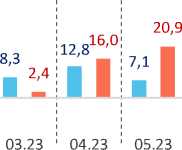

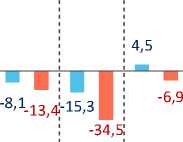

При анализе помесячных данных о развитии некоторых видов деятельности производственного сектора в первом полугодии 2022 и 2023 гг. видно, что по России и СЗФО темпы роста производственного сектора сравниваются лишь к середине года в части обрабатывающих производств и промышленности в целом, однако отметим противоположную динамику в производствах необработанной древесины и переработанной рыбы (рис. 2).

Работу своих предприятий 65% респондентов в 2021 году оценивали высоко, но их прогнозы предполагали серьезное снижение самооценок работы предприятий в будущем. Согласно результатам опроса 2023 года, доля руководителей, поставивших высокую оценку работы предприятия в 2022 году, составила 50% вместо прогнозируемых 33%.

Высокие оценки работы предприятий могут быть связаны с тем, что в 2022 и 2023 гг. меры государственной поддержки для предприятий снижали негативное влияние за-

Промышленное производство

Обрабатывающие производства

Обеспечение электроэнергией, газом и паром

Производство необработанной

древесины

9,1

4,2

01.23

02.23

2,7 2,4

■ РФ ■ СЗФО

07.23

Производство переработанной рыбы

-3,1 -2,7

01.23 02.23 03.23 04.23

■ РФ ■ СЗФО

12,7

07.23

Рис. 2. Динамика развития производственного сектора экономики РФ и СЗФО в 2023 году, % к соответствующему месяцу 2022 года

Источник: данные Росстата.

Таблица 1. Оценка изменения основных показателей работы предприятия, % от числа ответивших

|

Показатель |

2022 год (I) |

2022 год (II) |

2023 год, прогноз (II) |

||||||

|

рост |

тот же уровень |

сокращение |

рост |

тот же уровень |

сокращение |

рост |

тот же уровень |

сокращение |

|

|

Натуральный объем выпуска продукции |

37 |

28 |

35 |

34 |

44 |

22 |

23 |

46 |

31 |

|

Объем капиталовложений |

25 |

40 |

35 |

18 |

50 |

32 |

31 |

46 |

23 |

|

Запасы готовой продукции |

20 |

68 |

12 |

18 |

73 |

9 |

23 |

61 |

16 |

|

Цены на выпускаемую продукцию |

59 |

19 |

22 |

66 |

23 |

11 |

55 |

28 |

17 |

|

Цены на приобретаемую продукцию |

81 |

7 |

12 |

92 |

4 |

4 |

77 |

19 |

4 |

|

Себестоимость выпускаемой продукции |

75 |

13 |

12 |

89 |

8 |

3 |

77 |

15 |

8 |

|

Спрос на продукцию на внутреннем рынке |

31 |

49 |

20 |

20 |

66 |

14 |

11 |

65 |

24 |

|

Спрос на продукцию на внешних рынках |

9 |

18 |

57 |

13 |

44 |

43 |

13 |

45 |

42 |

|

Прибыль |

13 |

45 |

42 |

40 |

22 |

38 |

12 |

52 |

36 |

|

Численность работников |

29 |

56 |

15 |

18 |

59 |

23 |

20 |

73 |

7 |

|

Заработная плата работников |

62 |

23 |

15 |

69 |

27 |

4 |

55 |

42 |

3 |

|

Средний уровень использования производственных мощностей |

27 |

49 |

24 |

16 |

57 |

27 |

10 |

66 |

24 |

|

Источник: данные опросов ЦСИ ВолНЦ РАН. |

|||||||||

падных санкций2, но их действие рассчитано на краткосрочный период. По динамике показателей деятельности можно отметить, что годом ранее руководители предприятий производственного сектора в СЗФО прогнозировали более серьезное ухудшение ситуации – указывали на более глубокий спад натурального объема выпуска продукции, ее запасов, сокращение спроса на внутреннем и внешнем рынках (табл. 1).

В целом в ожиданиях респондентов выявлены более полярные изменения показателей, нежели в их мнениях относительно реальной ситуации в 2022 году: множество индикаторов оказалось в среднем на уровне прошлого года, в то время как в планах руководителей они либо росли, либо уменьшались.

По результатам опроса, доля респондентов, отметивших ухудшение экономической ситуации в 2022 году (31%), существенно меньше доли прогнозируемого ухудшения в 2022 году (90%). Эта разница ярко отражает неуверенность, которую испытывали руководители во втором квартале 2022 года с учетом усиления санкций и глобального изменения политической и экономической ситуации. В то же время доля руководителей, не планирующих дальнейших изменений в состоянии предприятий в ближайшем будущем, составляет 61%. Ожидания респондентов согласуются с макропрогнозами Еврокомиссии, ОЭСР и МВФ, улучшившими прогнозы развития экономики России в 2024 году по сравнению со сценариями, разработанными в марте3.

Доля российских компаний, пострадавших от санкций, согласно исследованию «Мониторинг текущего состояния бизнеса», проведенному в начале 2022 года сотрудниками аппарата уполномоченного при Президенте РФ по защите прав предпринимателей Б. Титова, превышала на тот момент 86%4. Опрошенные представители бизнеса указывали в качестве наиболее значимых проблем спад спроса (62,2% ответов), дефицит оборотных средств, кассовые разрывы, разрыв цепочек поставок и сложности доставки по импорту.

В начале 2023 года 42% руководителей предприятий отметили, что усиление экономических санкций против России привело к отрицательным последствиям, в то время как годом ранее доля респондентов, уверенных в отрицательном влиянии санкций на их предприятие, была выше в полтора раза (62%). В макрорегионе значительная доля руководителей затруднилась с оценкой последствий (13% в 2022 году и 15% в 2023 году).

Более трети (37%) руководителей предприятий производственного сектора были уверены в сохранении негативного влияния, 18% не предвидели никаких особых последствий для их предприятия в 2023 году. Значительный прирост выявлен в доле респондентов, которые затруднились с ответом на данный вопрос (25%; +10 п. п.). При этом самыми острыми проблемами для функционирования предприятий в макрорегионе остались трудности с получением импортного сырья и комплектующих (85%), рост цен внутри страны (55%), серьезное удорожание импорта (53%).

На вопрос о мерах по адаптации к существующим условиям руководители отметили, что наиболее эффективным, по их опыту, стал поиск новых поставщиков сырья и комплектующих внутри страны (79%; рис. 3 ). Увеличение доли ответов по сравнению с ожиданиями, выявленными в прошлом опросе, отмечено в отношении активизации рекламной деятельности (+2 п. п.), улучшения качества продукции (+3 п. п.) и изменения ее ассортимента (+3 п. п.), модернизации используемых технологий и производства в целом (+17 п. п.), снижения себестоимости продукции (+8 п. п.).

Обострение проблемы недостаточного спроса на продукцию подтверждают ответы респондентов на вопрос о факторах, сдерживающих рост производства. Наращивание спроса на внутреннем и внешнем рынках необходимо по мнению 72% ответивших. Доля руководителей, ожидавших недостаточный спрос на внутреннем рынке, в 2022 году ниже, чем удельный вес ответов в опросе 2023 года (-19 п. п.; табл. 2 ).

Превышение прошлогодних ожиданий отмечено в оценке неопределенности экономической ситуации, высокого уровня налогообложения, недостатка финансовых средств и несовершенства нормативноправовой базы. Барьеры, сдерживающие производство на предприятии, способствуют появлению и росту количества простаивающих мощностей. Ослабление этих ограничений приведет к появлению большего объема продукции, новых рабочих мест и росту налогооблагаемой прибыли. Ответы 42% респондентов свидетельствуют о наличии простаивающих мощностей, на которых можно без крупных финансовых вложений произвести конкурентоспособную продукцию.

Только 4% руководителей утверждают, что смогут удвоить объем производимой продукции, 21% респондентов без дополнительного финансирования не имеют возможности нарастить выпуск. Отметим также появление таких предприятий, где рост объема выпуска за счет загрузки простаивающих мощностей можно увеличить на 31–40% (21%). Четверть участников опроса без дополнительных капиталовложений смогут сохранить объем выпуска на текущем уровне (26%; -4 п. п.).

В то же время только 17% руководителей считают финансовое состояние своего предприятия хорошим, более половины – удовлетворительным (54%). Отсутствие изменений в доле руководителей, прогнозирующих хорошее и удовлетворительное финансовое положение предприятия на ближайшую перспективу, указывает на уверенность в устойчивости своих компаний.

Снижение цен на реализуемую продукцию

Введение неполной рабочей недели

Другое

Сокращение численности работников

Активизация рекламной деятельности

Изменение организационной структуры предприятия

Сокращение объемов производства

Продажа и сдача в аренду имущества (зданий, помещений и т.д.)

Сокращение инвестиционных затрат

Улучшение качества продукции

Изменение ассортимента продукции

Поиск новых рынков сбыта за рубежом

Модернизация используемых технологий и производства в целом

Снижение себестоимости продукции

Поиск новых поставщиков сырья, комплектующих за рубежом

Поиск новых рынков сбыта внутри страны

Поиск новых поставщиков сырья, комплектующих внутри страны

)

-

■ 2021 г. (I) ■ 2022 г. (I) 2022 г. (II) ■ 2023 г. прогноз (II)

Рис. 3. Распределение ответов на вопрос «Какие меры применяются на Вашем предприятии для приспособления к существующим экономическим условиям?», % от числа ответивших Источник: данные опросов ЦСИ ВолНЦ РАН.

Таблица 2. Распределение ответов на вопрос «Что сдерживает рост производства на Вашем предприятии?», % от числа ответивших

|

Вариант ответа |

2021 год (I) |

2022 год (I) |

2022 год (II) |

2023 год прогноз (II) |

|

Недостаточный спрос на внутреннем рынке |

16 |

35 |

54 |

60 |

|

Неопределенность экономической ситуации |

35 |

47 |

48 |

49 |

|

Высокие цены на сырье, топливо, энергию и материалы |

53 |

75 |

41 |

47 |

|

Высокий уровень налогообложения |

29 |

24 |

40 |

37 |

|

Недостаточный спрос на внешнем рынке |

18 |

38 |

19 |

28 |

|

Недостаток финансовых средств |

19 |

20 |

25 |

23 |

|

Недостаток квалифицированных рабочих |

26 |

18 |

27 |

23 |

|

Другое |

12 |

8 |

12 |

19 |

|

Изношенность и недостаток оборудования |

17 |

13 |

24 |

18 |

|

Высокий процент коммерческого кредита |

20 |

30 |

15 |

16 |

|

Недостаток и перебои с поставками сырья, топлива, энергии и материалов |

14 |

36 |

7 |

13 |

|

Отсутствие или несовершенство нормативно-правовой базы |

5 |

7 |

11 |

11 |

|

Конкурирующий импорт |

17 |

15 |

13 |

10 |

|

Несвоевременность оплаты за продаваемую продукцию |

8 |

13 |

7 |

10 |

|

Источник: данные опросов ЦСИ ВолНЦ РАН. |

Трансформация производственно-сбытовых цепочек

Если рассматривать сферу торгового сотрудничества предприятий производственного сектора экономики СЗФО, то доля руководителей, заявивших о наличии торговоэкономического взаимодействия в регионе базирования предприятия, с прошлого года выросла на 6 п. п. (92%).

Параллельно снизилась доля респондентов, имеющих связи с контрагентами в прочих регионах СЗФО, за исключением региона базирования (-6 п. п.), в других субъектах России (-23 п. п.) и со странами дальнего зарубежья (-13 п. п.). Существенный спад отмечен в сотрудничестве с компаниями из других стран: на треть меньше опрошенных приобретают иностранные технологии (19%), на 1 п. п. увеличилось количество организаций, не осуществляющих сотрудничество (17%; табл. 3 ).

С российскими и северо-западными предприятиями руководители активнее осуществляют взаимодействие по приобретению сырья и полуфабрикатов, продаже конечной продукции. Отмечено значительное снижение числа ответов о покупке отечественных технологий (-27 п. п.) и привлечении специалистов из СЗФО (-21 п. п.).

Ухудшение геополитической ситуации привело к тому, что большинство опрошенных продолжают отмечать санкционную политику и риторику как основной фактор, сдерживающий развитие торгово-экономических отношений с зарубежными компаниями. Положительным эффектом от усиления санкций является снижение остроты вопроса высокой конкуренции на рынках макрорегиона и России в целом (17 и 18% соответственно; табл. 4 ).

Уход иностранных компаний с рынка предоставляет отечественным предприяти-

Таблица 3. Распределение ответов на вопрос «По каким направлениям Ваше предприятие сотрудничает с зарубежными и российскими организациями?», % от числа ответивших

|

Вариант ответа |

Мир |

Россия |

СЗФО |

|||

|

2022 год (I) |

2023 год (II) |

2022 год (I) |

2023 год (II) |

2022 год (I) |

2023 год (II) |

|

|

Покупка сырья и полуфабрикатов |

54 |

38 |

76 |

84 |

57 |

89 |

|

Продажа сырья и полуфабрикатов |

26 |

13 |

31 |

28 |

25 |

19 |

|

Продажа конечной продукции |

50 |

45 |

74 |

80 |

72 |

89 |

|

Покупка технологий |

49 |

19 |

41 |

14 |

12 |

14 |

|

Продажа технологий |

3 |

0 |

17 |

10 |

10 |

7 |

|

Совместная инвестиционная деятельность |

6 |

7 |

27 |

20 |

22 |

3 |

|

Привлечение специалистов |

2 |

3 |

37 |

34 |

55 |

34 |

|

Другое |

3 |

16 |

6 |

19 |

2 |

17 |

|

Сотрудничество не осуществляется |

6 |

17 |

0 |

4 |

0 |

0 |

|

Источник: данные опросов ЦСИ ВолНЦ РАН. |

||||||

Таблица 4. Распределение ответов на вопрос

«Что, по Вашему мнению, сдерживает развитие торгово-экономических отношений Вашего предприятия с зарубежными и российскими организациями?», % от числа ответивших

|

Вариант ответа |

Мир |

Россия |

СЗФО |

|||

|

2022 год (I) |

2023 год (II) |

2022 год (I) |

2023 год (II) |

2022 год (I) |

2023 год (II) |

|

|

Высокая конкуренция на рынке |

20 |

7 |

44 |

18 |

26 |

17 |

|

Малая емкость рынка |

2 |

3 |

31 |

26 |

43 |

22 |

|

Удаленность потенциальных контрагентов |

20 |

8 |

15 |

8 |

11 |

7 |

|

Недостаток информации о проводимых тендерах, конкурсах, перспективных научно-технических разработках |

5 |

15 |

24 |

14 |

13 |

11 |

|

Слабое содействие органов государственной власти |

8 |

11 |

18 |

11 |

20 |

8 |

|

Экономическая нецелесообразность |

22 |

18 |

8 |

10 |

11 |

6 |

|

Санкционная политика и риторика |

76 |

65 |

6 |

8 |

0 |

8 |

|

Другое |

5 |

15 |

17 |

18 |

15 |

11 |

|

Препятствий нет |

0 |

0 |

20 |

24 |

15 |

40 |

Источник: данные опросов ЦСИ ВолНЦ РАН.

ям больше возможностей для развития. Это подтверждается ростом доли респондентов, указывающих на отсутствие препятствий для наращивания торгово-экономических отношений в России и СЗФО (+4 п. п.; +25 п. п. соответственно).

Хотя опрошенные заявили о снижении барьеров для сотрудничества с компаниями на Северо-Западе России, 43% отмечают, что для развития производственно-сбытовых цепочек необходима в первую очередь согласованная макрорегиональная стратегия развития. Менее эффективными мерами для достижения этой цели респонденты посчитали организацию обучающих семинаров по вопросам межрегионального сотрудничества (-9 п. п.), межрегиональных институтов развития инвестиционной направленности (-14 п. п.) и создание специализированных структур, ответственных за развитие и координацию межрегиональных связей (-5 п. п.). Также увеличилась доля руководителей, не считающих необходимым принятие подобных мер (+13 п. п.).

Из-за санкционного давления российский рынок покинули иностранные компании, являющиеся поставщиками товаров, требующихся для нормального функционирования промышленных предприятий. С 2014 года в России началась программа им-портозамещения, а с 2022 года для нивелирования усиливающихся санкционных рисков она была актуализирована. Министерство промышленности и торговли РФ разработало отраслевые планы по импортозамеще-нию для всех критически важных отраслей экономики5, в числе которых автомобильная, лесопромышленная, авиастроительная и др.

Однако более половины участников исследования не собираются выпускать импортозамещающую продукцию (57%), их доля с прошлого опроса выросла на 2 п. п. Отметим, что в 2022 году отсутствовал вариант ответа «Такая продукция уже выпускается». В 2023 году его выбрали только 16% респондентов.

Сравнение с прошлогодним опросом позволяет сделать вывод, что в 2022 году респонденты были уверены в дальнейшем серьезном влиянии усиления санкций на развитие производственной кооперации (47%). Текущий опрос показал, что половина руководителей убеждена в ограниченном влиянии условий, связанных с проведением специальной военной операции, на этот процесс (48%).

Стоит акцентировать внимание на появлении 19% ответивших, уверенных в полном отсутствии такого влияния. Также годом ранее 20% руководителей отмечали, что производственно-сбытовые цепочки на их предприятиях не были нарушены. Последний опрос подтвердил, что изменения произошли у всех респондентов. Наиболее часто для трансформации цепочек, нарушенных из-за санкций, опрошенные искали новых поставщиков и потребителей на рынках нейтральных стран (88%; + 30 п. п.; рис. 4 ).

Эффективными мероприятиями для адаптации также были признаны использование стран-посредников (+13 п. п.), организация собственного производства ранее импортируемой продукции (+10 п. п.) и создание собственных каналов поставок (+3 п. п.).

С исчезновением с рынка зарубежных товаров, попавших под запрет на импорт в Россию, руководители предприятий производственного сектора экономики заменяли продукцию на аналоги из других стран. Почти четверть опрошенных сменили используемое в производственном процессе оборудование и запчасти на китайские аналоги (24%). Запасные части в основном респонденты приобретали на внутреннем рынке (39%), более 40% руководителей нашли отечественного поставщика комплектующих, смена программного обеспечения на российское произошла на 19% организаций.

Существенная доля предприятий ранее не экспортировала в «недружественные» страны (39%), 11% опрошенных уже переориентировались на внутренний рынок, 15% продолжают экспортировать в другие страны. Дальнейшую трансформацию производственно-сбытовых цепочек ожидает по-

Организация собственного производства ранее импортируемой продукции

Другое

Создание собственных каналов поставок вместо выпавших звеньев в сбытовых цепочках

■ 2

Производственно-сбытовые цепочки не нарушены

-

■ 2023 г. (II) ■ 2022 г. (I)

Рис. 4. Распределение ответов на вопрос

«Какие мероприятия проведены на Вашем предприятии, чтобы трансформировать производственно-сбытовые цепочки, нарушенные из-за санкций?», % от числа ответивших Источник: данные опросов ЦСИ ВолНЦ РАН.

ловина руководителей предприятий в СЗФО (50%; -32 п. п. с прошлого года), 30% затрудняются ответить на этот вопрос.

Из-за санкций оказались нарушены цепочки поставок необходимого оборудования. Для компенсации недостатка необходимых товаров и помощи российскому бизнесу государство разработало меры оптимизации и стимулирования импорта. Среди них льготное кредитование, легализация параллельного импорта и нулевые пошлины на ввоз ряда товаров. В соответствии с полученными результатами опроса только 24% респондентов не ощутили последствий от прекращения ввоза нужного товара из «недружественных» стран и ухода из России западных компаний.

Более трети из них были вынуждены существенно изменить технологические цепочки из-за отсутствия аналогов сырья и/или комплектующих (41%), еще 32% руководителей обнаружили отсутствие отечественных поставщиков аналогов товаров, необходимых в производстве. Из-за последствий санкционного давления 27% респондентов повысили цены на свою продукцию, а 19% свернули инвестиции из-за невозможности замены импортного оборудования.

Завышенные ожидания респондентов затронули также прогноз уровня средств, выделяемых на развитие предприятия. В начале 2022 года об оптимальном уровне средств говорили 20% руководителей, однако по итогам года оптимальный объем выделенных средств был отмечен 39% опрошенных (рис. 5).

Обратная ситуация наблюдается среди респондентов, выбравших вариант «достаточный уровень средств лишь для поддержания текущих объемов производства». Ожидали такого развития событий 38% руководителей, по итогам 2022 года этот вариант ответа указали только 12% опрошенных.

В ближайшем будущем практически никто из респондентов не планирует существенного изменения уровня средств, направляемых на развитие предприятия. При этом о намерении обновить производственные фонды в текущем году высказались 62% руководителей. Среди опрошенных значительно снизилась доля респондентов, оценивших состояние своего предприятия как требующее коренной модернизации (- 11 п. п.).

Неизменным остается состояние дел с источниками финансирования инвестиционной деятельности. Так, практически все

частичной реализации поддержания текущих поддержания текущих недостаточный, ведущий инвестиционных проектов объемов производства объемов производства в перспективе к существенному спаду объемов производства

■ 2022 г. (I)

■ 2022 г. (II)

■ 2023 г. прогноз (II)

Рис. 5. Распределение ответов на вопрос «Как Вы оцениваете уровень средств, выделяемых на развитие Вашего предприятия?» (сумма ответов равна 100%), % от числа ответивших Источник: данные опросов ЦСИ ВолНЦ РАН.

Таблица 5. Распределение ответов на вопрос «Что, на Ваш взгляд, в первую очередь сдерживало инвестиционную деятельность на предприятии?», % от числа ответивших

Значительная доля респондентов затруднилась с ответом и не смогла охарактеризовать условия получения банковского кредита для долгосрочного инвестирования (32%) и финансирования оборотных средств (25%). Подавляющее число руководителей не готовы брать кредиты в банках на вышеуказанные цели (56 и 41% соответственно).

Для предприятий производственного сектора экономики важным является вопрос инновационного развития – внедрение новых и улучшенных технологий и оборудования способно существенно влиять на конкурентоспособность производимой продукции. Поэтому в целях активного развития производств необходимо определить основные барьеры и препятствия для разработки и внедрения инноваций в производ- ственный процесс. По данным опроса, обострились проблемы недостатка собственных денежных средств (+11 п. п.), нехватки квалифицированного персонала (+11 п. п.) и низкого платежеспособного спроса на новые продукты (+10 п. п.).

В то же время значительно меньше руководителей предприятий производственного сектора экономики СЗФО говорят о том, что высокая стоимость нововведений (-16 п. п.), длительные сроки окупаемости (-7 п. п.) и высокий экономический риск (-12 п. п.) являются основными факторами, препятствующими внедрению инноваций. Отмечен существенный рост доли респондентов, указавших на ненужность инноваций в настоящее время (+9 п. п.).

Участники опроса ощутили рост только одного сдерживающего инвестиционную деятельность на предприятии барьера – это высокая стоимость оборудования и строительно-монтажных работ (+19 п. п.). Остальные ожидания респондентов оказались выше реальных ограничений (табл. 5).

Из перечисленных барьеров только высокая кредиторская/дебиторская задолженность оправдала ожидания руководителей, ее уровень на ближайшую перспективу также останется неизменным.

Взаимоотношения с органами власти

За последний год произошло множество важных событий, повлиявших на деятельность предприятий производственного сектора и внешнеэкономическую деятельность страны в целом. В связи с этим оценка экономической политики, проводимой властями на уровне региона и страны, покажет ее уместность и соответствие появившимся и сохраняющимся в производственном секторе проблемам.

По сравнению с прошлым опросом значительно выросло число респондентов, поддерживающих экономическую политику органов власти. Существенная часть опрошенных руководителей поддерживает деятельность правительства России (76%) и региона, в котором располагаются их предприятия (60%). Стоит отметить небольшое снижение удельного веса респондентов, затруднившихся с оценкой действий федеральных (с 41 до 21%) и региональных властей (36%). Возможно, на уровне субъекта страны не все меры поддержки оказались актуальными и подходили конкретно производственному сектору экономики.

В то же время повысилась оценка взаимодействия исполнительной власти в регионе и предприятий респондентов при решении общих экономических проблем (с 5,6 до 6,0 балла). Одновременно с этим снизилась оценка взаимодействия с федеральными властями и органами власти на муниципальном уровне (5,3 до 4,5 балла и с 5,5 до 5,0 балла соответственно).

Улучшение взаимодействия исполнительной власти с предприятием за прошедший год отметили только 24% респондентов, остальные не заметили изменений. Доля не воспользовавшихся региональными и федеральными мерами поддержки среди участников опроса продолжает превалировать и в разы превышает число тех, кто прибегал к мерам экономической поддержки со сторо- ны государства за прошлый год. Однако доля воспользовавшихся мерами региональной поддержки за год выросла на 16 п. п. (до 33%), в то время как удельный вес руководителей, которые не обращались за мерами федеральной поддержки, снизился на 6 п. п. (до 29%).

Трети респондентов поддержка от государства не требовалась (33%; +11 п. п.). В текущих условиях наиболее эффективными мерами поддержки руководители посчитали низкопроцентные инвестиционные кредиты (+11 п. п.; 16%) и возмещение части затрат (+10 п. п.; 26%).

Участники опроса, воспользовавшиеся мерами экономической поддержки от государства, назвали ряд недостатков, мешающих пользоваться поддержкой более активно. Практически все барьеры сохранили свою актуальность, меньше руководителей отметили завышение требований к минимальному доходу и несоответствие предлагаемых мер поддержки потребностям предприятия (рис. 6).

При этом, анализируя проводимую государством экономическую политику, большинство ответивших продолжают выступать за ее активизацию и расширение спектра применяемых косвенных мер регулирования, хотя доля руководителей, выбравших этот вариант, сократилась за год на 21 п. п. (45%).

Для развития производственного сектора экономики руководители посчитали наиболее актуальными следующие меры: ограничение роста цен на топливо, энергию и транспортные услуги (+22 п. п.), создание условий для роста платежеспособного спроса (+16 п. п.), снижение суммарной величины налогов на население (+12 п. п.; табл. 6 ).

Наиболее часто руководители выбирали упрощение системы налогообложения, хотя доля респондентов, поддержавших этот вариант, с прошлого года снизилась на 14 п. п. Параллельно гораздо меньше руководителей стали считать, что необходимо создавать условия для инвестирования в производственный сектор экономики (-36 п. п.).

Наращивание результативности взаимодействия между властными органами и руководителями предприятий опрошенные

Нет недостатков 6

|

Другое |

|

|

Завышенные требования к минимальному доходу предприятия |

|

|

Сложность оформления документации |

|

|

Большие временные затраты на оформление документов |

|

|

Несоответствие предлагаемых мер поддержки потребностям предприятия |

■ 2022 г. (I) ■ 2023 г. (II)

Рис. 6. Распределение ответов на вопрос «Какие недостатки существующей государственной поддержки не позволяют Вам пользоваться ею активно?», % от числа ответивших

Источник: данные опросов ЦСИ ВолНЦ РАН.

Таблица 6. Распределение ответов на вопрос «Какие меры, на Ваш взгляд, необходимо предпринять в ближайшее время для развития производственного сектора экономики?», % от числа ответивших

В целом респонденты подтверждают невысокие финансовые возможности своих предприятий и необходимость более активного сотрудничества с органами исполнительной власти для дальнейшего развития. Проведенное исследование позволило вы- явить изменения, произошедшие в 2022 году в производственном секторе экономики СЗФО, и определить эффективные мероприятия по адаптации предприятий сектора к изменению геополитической обстановки.

Заключение

Выделим основные изменения, произошедшие за последний год в деятельности производственного сектора экономики макрорегиона.

-

1. Обнаружено повышение средней оценки работы предприятий со стороны руководителей, в то же время доля высоких самооценок снизилась. Годом ранее руководители ожидали активного изменения показателей, однако большинство индикаторов осталось на уровне предыдущего года. Экономическая ситуация изменяется более благоприятно, чем полагали респонденты: доля руководителей, прогнозирующих отрицательные последствия от введения санкций, снизилась почти в два раза. Практически не изменились мнения респондентов относительно проблем, связанных с усилением санкционного давления: по-прежнему острыми проблемами являются рост цен и трудности с получением импортных сырья и комплектующих.

-

2. Определено, что наиболее эффективными мерами для приспособления к существующим экономическим условиям, по мнению руководителей предприятий производственного сектора экономики СЗФО, выступают поиск новых поставщиков, рынков сбыта, изменение ассортимента и сокращение инвестиций. Респонденты указывают на барьеры, наиболее негативно влияющие на работу их предприятий, и те, которые могут угрожать их компаниям в будущем. В целом руководители уверены в финансовом состоянии своих предприятий в будущем.

-

3. Обнаружены изменения географии торгово-экономического взаимодействия респондентов. Меньше руководителей стали сотрудничать с регионами России за пределами СЗФО и со странами дальнего зарубежья. В то же время выросла доля респондентов, взаимодействующих с компаниями

-

4. По мнению большинства респондентов, для развития производственносбытовых цепочек на Северо-Западе России следует разработать согласованную макро-региональную стратегию. Выявлено снижение доли руководителей, не планирующих в дальнейшем выпускать импортозамещающую продукцию. Значимая часть предприятий трансформировала свои производственно-сбытовые цепочки и переориентировалась на внутренних поставщиков и потребителей. Для решения появившихся проблем «подсанкционного» импорта многие руководители использовали российские аналоги запчастей и комплектующих, оборудование в основном приобреталось у китайских производителей. После введения санкций технологические цепочки большого числа предприятий существенно изменились, многие из опрошенных также обнаружили отсутствие отечественных аналогов импортируемой ранее продукции.

-

5. Выявлено значительное улучшение за последний год взаимодействия между руководителями предприятий и органами власти. Наиболее положительные отзывы получили региональные власти. Мерами государственной поддержки желают пользоваться многие руководители, однако остаются барьеры, мешающие использовать поддержку более активно. Стимулирующие мероприятия со стороны государства способствовали росту доли руководителей, считающих необходимым активное вмешательство государство в хозяйственную деятельность страны. Также респонденты продолжают акцентировать внимание властей на важности финансовой поддержки приоритетных отраслей экономики и более активного диалога о будущем региона.

внутри региона базирования и со странами ЕАЭС. В основном руководители предприятий покупают сырье и полуфабрикаты и продают готовую продукцию. Треть из них привлекает специалистов. С иностранными компаниями сотрудничает половина опрошенных, в основном по продажам готовой продукции.

В целом оценки респондентов согласуются с результатами исследований других рос- сийских ученых. Основные проблемы руководителей предприятий производственного сектора экономики страны коррелируют с барьерами и ограничениями развития на Северо-Западе России (Ускова и др., 2022): недостаток финансирования, слабая инновационная и инвестиционная деятельность, недоступность кредитных средств, неактивные взаимоотношения в органами власти и т. п. Опросы также помогают выявить специфику макрорегиона и определить наиболее актуальные препятствия для активного роста, что позволяет разрабатывать рекомендации в целях нивелирования негативного влияния усиливающегося санкционного давления.

Исследование продолжает мониторинг промышленности, ежегодно проводимый Вологодским научным центром РАН. Работа дает возможность оценить изменения, произошедшие в производственном секторе Северо-Запада России, и указать на специфику его развития. Исследование вносит вклад в региональную и отраслевую экономику, выделяя проблемы и барьеры, препятствующие активному росту региона. Анализ субъективных мнений руководителей предприятий позволяет оценить реальную ситуацию в одном из важнейших секторов экономики и выявить основные и наиболее эффективные направления нивелирования негативного влияния внешних и внутренних факторов.

Список литературы Функционирование производственного сектора экономики северо-запада России в 2022-2023 годах: ожидания и реальность

- Барышева Г.А., Котова В.В. (2023). Роль обрабатывающего производства в формировании технологического пространства региона // Экономика и управление инновациями. № 1 (24). С. 75–84.

- Белоусов Д.Р., Сальников В.А., Солнцев О.Г. [и др.] (2023). О динамике промышленного производства в сентябре 2023 года. URL: http://www.forecast.ru/_ARCHIVE/Analitics/PROM/2023/PR-OTR_2023-10.pdf

- Григорьев Л.М. (2023). Влияние шоков 2020–2023 годов на деловой цикл // Современная мировая экономика. Т. 1. № 1 (1). URL: https://cwejournal.hse.ru//grigoryev12023

- Земцов С.П., Баринова В.А., Михайлов А.А. (2023). Санкции, уход иностранных компаний и деловая активность в регионах России // Экономическая политика. Т. 18. № 2. С. 44–79.

- Иванов О.Б., Бухвальд Е.М. (2022). Санкции и контрмеры в российской экономике (региональный аспект) // ЭТАП: экономическая теория, анализ, практика. № 4. С. 7–27. URL: https://doi.org/10.24412/2071-6435-2022-4-7-27

- Коркин М.А. (2023). Анализ развития российской промышленности в условиях импортозамещения // Управление. Т. 11. № 1. С. 29–39.

- Кувалин Д.Б., Зинченко Ю.В., Лавриненко П.А., Ибрагимов Ш.Ш. (2023). Российские предприятия в конце 2022 года: противодействие санкциям, взаимоотношения с банками и реакция на климатическую повестку // Проблемы прогнозирования. № 3. С. 200–216.

- Орлов С.Н., Федорец А.E. (2023). Платежная система России в новых геополитических и экономических условиях: проблемы и перспективы // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 16. № 3. С. 183–195. DOI: 10.15838/esc.2023.3.87.9

- Печаткин В.В. (2022). Влияние санкционной политики стран Запада на социально-экономическое развитие регионов России // Известия Уфимского научного центра РАН. № 4. С. 91–100.

- Трещевский Ю. И., Кособуцкая А. Ю., Гарин Л. К., Роднин М. Н. (2022). Влияние санкций на экономику регионов: общее и особенное // Регион: системы, экономика, управление. № 3 (58). С. 36–46.

- Ускова Т.В., Кувалин Д.Б., Лукин Е.В., Широкова Е.Ю., Зинченко Ю.В. (2022). Производственный сектор экономики Северо-Запада России: проблемы адаптации и перспективы функционирования в условиях санкций // Проблемы развития территории. Т. 26. № 6. С. 7–28. DOI: 10.15838/ptd.2022.6.122.1

- Ускова Т.В., Лукин Е.В., Воронцова Т.В. [и др.] (2013). Проблемы экономического роста территории. Вологда: ВолНЦ РАН. 170 с.

- Ханова Р.Р. (2023). Влияние санкций на деятельность российских организаций // Международный журнал гуманитарных и естественных наук. № 6-4 (81). URL: https://cyberleninka.ru/article/n/vliyaniya-sanktsiy-na-deyatelnost-rossiyskih-organizatsiy (дата обращения 02.11.2023).

- Цветков В.А. (2022). Мобилизационная экономика: актуальные вопросы сегодняшнего дня // Проблемы рыночной экономики. № 3. С. 6–15.

- Hoffmann V.E., Belussi F., Molina-Morales F.X., Vieira P.D. (2023). Clusters under pressure: the impact of a crisis in Italian industrial districts. Entrepreneurship & Regional Development, 35 (3–4), 424–443.

- Kornienko M.V., Prokhorova I.S., Ruchkin V.B. (2023). Analysis of the readiness of the Russian automotive industry for digital transformation. AIP Conference Proceedings, 2526, 1. Available at: https://doi.org/10.1063/5.0162152

- Li J., Lian G., Xu A. (2023). How do ESG affect the spillover of green innovation among peer firms? Mechanism discussion and performance study. Journal of Business Research, 158, 113648.

- Lu J., Guo S., Qu J., Lin W., Lev B. (2023). “Stay” or “Leave”: Influence of employee-oriented social responsibility on the turnover intention of new-generation employees. Journal of Business Research, 161, 113814.

- Ren Y., Yu J., Xu S., Tang J., Zhang C. (2023). Green finance and industrial low-carbon transition: Evidence from a quasi-natural experiment in China. Sustainability, 15 (6), 4827.

- Tereshchenko E., Happonen A., Porras J., Vaithilingam C.A. (2023). Green growth, waste management, and environmental impact reduction success cases from small and medium enterprises context: A systematic mapping study. IEEE Access, 11, 56900–56920. DOI: 10.1109/ACCESS.2023.3271972

- Toan T.T., Hiep P.M., Kiem D., Tien N.H., Duc L.D.M. (2022). Opportunities and challenges for quality of human resource in public sector of Vietnam’s logistics industry. International Journal of Public Sector Performance Management. Available at: https://doi.org/10.1504/IJPSPM.2025.10056383

- Tolstykh T., Shmeleva N., Gamidullaeva L., Krasnobaeva V. (2023). The role of collaboration in the development of industrial enterprises integration. Sustainability, 15 (9), 7180.

- Wang Sh.-X., Lu W.-M., Hung Sh.-W. (2019). Improving innovation efficiency of emerging economies: The role of manufacturing. Managerial and Decision Economics, 41 (4), 503–519. Available at: https://doi.org/10.1002/mde.3116

- Yang R., Li L., Gan W., Chen Z., Qi Z. (2023). The Human-Centric Metaverse: A Survey. In: Companion Proceedings of the ACM Web Conference 2023 (WWW '23 Companion). Association for Computing Machinery, New York, USA, 1296–1306. Available at: https://doi.org/10.1145/3543873.3587593

- Zakharchenko O., Shmatko N., Chmutova I., Votiakova L. (2023). Analysis of the economic and environmental policy of Ukrainian Defence Industry Enterprises. Economics. Ecology. Socium, 7 (2), 100–112.

- Zastempowski M. (2023). Analysis and modeling of innovation factors to replace fossil fuels with renewable energy sources-Evidence from European Union enterprises. Renewable and Sustainable Energy Reviews, 178, 113262.

- Zhang Y., Hu H., Zhu G., You D. (2023). The impact of environmental regulation on enterprises’ green innovation under the constraint of external financing: Evidence from China’s industrial firms. Environmental Science and Pollution Research, 30 (15), 42943–42964.