Геометрическое решение проблемы существования и единственности выигрыш-показателя, при котором критерий Вальда-Сэвиджа обладает свойством синтезирования, и экономическое приложение

Автор: Лабскер Л.Г.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-2 (69), 2020 года.

Бесплатный доступ

В данной работе в играх с природой рассматривается понятие выигрыш-показателя, выражающего количественно отношение лица, принимающего решение, к выигрышам. На основании выигрыш-показателя определяется синтетический критерий Вальда-Сэвиджа, как линейная свертка критериев Вальда и Сэвиджа. Вводится определение синтезированной стратегии, как стратегии, оптимальной по критерию Вальда-Сэвиджа и не оптимальной ни по одному из составляющих критериев. Найдено геометрическое условие, необходимое и достаточное для существования и единственности значения выигрыш-показателя, при котором критерий Вальда-Сэвиджа обладает свойством синтезирования, состоящим в существовании синтезированной стратегии. При выполнении этого условия дано правило нахождения синтезированных стратегий. Получена формула для множества всех оптимальных по критерию Вальда-Сэвиджа стратегий ( синтезированных и несинтезированных ). Применение полученных результатов проиллюстрировано на анализе задачи финансово-экономического содержания.

Игра с природой, критерий вальда, критерий сэвиджа, синтетический критерий вальда-сэвиджа, выигрыш-показатель, синтезированная стратегия, свойство синтезирования критерия вальда-сэвиджа, производственная структура, подразделения производственной структуры, финансирование инвестиционной деятельности, ао "сибирская угольно-энергетическая компания"

Короткий адрес: https://sciup.org/170182172

IDR: 170182172 | DOI: 10.24411/2411-0450-2020-10935

A geometric solution to the problem of existence and uniqueness of the value of the winning indicator at which the Wald-Savidge criterion has synthesis properties

In this paper, in games with nature, the concept of a payoff-indicator is considered, which quantitatively expresses the attitude of a decision-maker to payoffs. Based on the payoff indicator, the synthetic Wald-Savage criterion is determined as a linear convolution of the Wald and Savage criteria. The definition of a synthesized strategy is introduced as a strategy that is optimal according to the Wald-Savage criterion and not optimal according to any of the constituent criteria. A geometric condition is found, which is necessary and sufficient for the existence and uniqueness of the value of the payoff-indicator, under which the Wald-Savage criterion has the property of synthesis, which consists in the existence of a synthesized strategy. When this condition is met, a rule for finding synthesized strategies is given. A formula is obtained for the set of all strategies (synthesized and unsynthesized) that are optimal by the Wald-Savage criterion. The application of the results obtained is illustrated by analyzing the problem of financial and economic content.

Текст научной статьи Геометрическое решение проблемы существования и единственности выигрыш-показателя, при котором критерий Вальда-Сэвиджа обладает свойством синтезирования, и экономическое приложение

Для конкретной постановки задачи приведем необходимые определения.

Пусть в игре с природой: S = { A , A ,..., Am } , m > 2 , - множество

(чистых) стратегий A, A2,...,Am игрока A; П,П,...,Пп, n > 2, - состояния природы П; числа aij, i е I = {1,2,...,m}, j е J = {1,2,...,n} , - выигрыши игрока A

Решение задачи по принятию решений в условиях неопределенности зависит не только от лица, принимающего решение (ЛПР), но и от объективной среды, окружающей решаемую задачу. Во многих случаях подходящей математической моделью таких задач может служить «Игра с природой». Рациональным игроком A в игре с природой является ЛПР, а «природой» П - объективная среда. Природа абсолютно безразлична к ЛПР и, не преследуя в игре никакой цели, в любой момент случайным образом принимает одно из своих состояний. ЛПР, будучи рациональным игроком, стремится из возможных стратегий выбрать наиболее эффективную. Для сравнения эффективностей или неэффективностей стратегий ЛПР должен выбрать подходящий, по его мнению, принцип оптимальности. Известны различные принципы оптимальности, например, вы-

в игровой ситуации ( A i , П j ) ; aay -матрица выигрышей размера m х n (платежная матрица); в = max{ О , : i g I } , j g J ,- показатель благоприятности состояния П .; r ij = P j - a j , i G I , j G J , - риск в игровой ситуации ( A i , П j ) [2, с. 18-25]; Ц г Ц - матрица рисков.

Критерий Вальда (W- критерий) [1; 2, с. 273-308] определяется следующими компонентами: Wi = min{ ay: j g J}, i g I, -W- показатель эффективности стратегии A; Ws = max{W : i g I} - W- цена игры (в стратегиях множества S ); стратегия A называется W- оптимальной (во множестве S), если W = Ws ; SO(W) - множество W- оптимальных стратегий.

Критерий Вальда является крайне пессимистическим выигрыш-критерием, поскольку ориентирует игрока A на то, что при выборе им любой стратегии A природа будет находиться в наихудшем для него состоянии П j , т.е. выигрыш ay при состоянии П j (в j - м столбце матрицы ||ау ||) будет наименьшим среди выигрышей при выбранной стратегии A (в i - й строке матрицы || Ц у ||).

Критерий Сэвиджа (Sav - критерий) [3; 2, с. 308–349] описывается следующими составляющими: Sav = max{r : j g J}, i g I, - Sav - показатель неэффективности стратегии A; Savs = min{Sav : i g I} -Sav- цена игры (в стратегиях множества S ); стратегия At называется Sav - оптимальной (во множестве S ), если Sav = Savs ; SO(Sav) - множество Sav - оптимальных стратегий.

Критерий Сэвиджа является крайне пессимистическим риск-критерием, поскольку убеждает игрока A в том, что при выборе им любой стратегии A природа будет находиться в наихудшем для него состоянии П j , т.е. риск r ij при состоянии

П j ( в j - м столбце матрицы рисков rv ) будет наибольшим среди рисков при выбранной стратегии At (в i - й строке матрицы || r j | I)-

С помощью критерия Сэвиджа осуществляется управление риском, состоящее в выборе стратегии, минимизирующей наибольший риск.

В определении критерия Вальда– Сэвиджа важную роль играет выигрыш-показатель a G [0,1], выражающий степень предпочтения, которое игрок A отдает выигрышам. Выбор игроком A значения выигрыш-показателя a G [0,1] является субъективным и связан с психологическими особенностями игрока A , определяющими его отношение к выигрышам и рискам. Величину (1 — a ) G [0,1] будем считать риск-показателем.

Критерий Вальда-Сэвиджа с выигрыш-показателем a g [0,1] ( ( W - Sav )( a )- критерий) [2, с. 654] определяется следующими понятиями: ( W - Sav )z( a ) = aW — (1 — a ) Sav - ( W - Sav )( a )- показатель эффективности стратегии At , i g I ; ( W - Sav )s ( a ) = max{( W - Sav )z : i g I } - ( W - Sav )( a )- цена игры в стратегиях множества S ; стратегия A называется ( W - Sav )( a )- оптимальной, если ( W - Sav )z (a) = ( W - Sav )s ( a ) ; S O [( W " Sav )( a )] - множество ( W - Sav )( a )- оптимальных стратегий.

При a = 0 , критерий Вальда-Сэвиджа превращается в ( — Sav )- критерий, противоположный критерию Сэвиджа, а при a = 1 , - в критерий Вальда. Нетрудно видеть, что критерии ( — Sav )- критерий и Sav - критерий эквивалентны, т.е. множества оптимальных стратегий по этим критериям совпадают.

Показатель эффективности (W - Sav )(a) стратегии Az является как бы абсолютным взвешенным минимальным выигрышем при этой стратегии, состоящим из взвешенного минимального выигрыша aW при стратегии Az за выче- том взвешенного максимального риска (1 — a)Sav. при этой же стратегии. Поэтому критерий Вальда-Сэвиджа также является крайне пессимистическим, поскольку предполагает, что абсолютный взвешенный выигрыш при любой стратегии A будет не больше взвешенного минимального выигрыша aW,.

Отметим, что в [4, 5] рассматривались другие комбинации критериев Вальда и Сэвиджа.

Стратегию At назовем синтезированной критерием Вальда-Сэвиджа с выигрыш-показателем a е (0,1) (короче - ( W - Sav )( а )- синтезированной), если она оптимальна по критерию Вальда-Сэвиджа с выигрыш-показателем а и не оптимальна ни по критерию Вальда, ни по критерию Сэвиджа.

Множество (W-Sav)(а)- синтезированных стратегий обозначим через SS [(W-Sav)(а)] (в этом обозначении надстрочная буква s - первая буква английского synthesized –синтезированная). Оче- видно, имеют место соотношения

SS [( W - Sav )( а )] _ ^ O [( W - Sav )( а )] \ |-^ O ( W ) |J OS ( Sav )] и S S [( W - Sav )( а )] ^ S O[(W - Sav )( а )]

Если существует стратегия, синтезированная (W -Sav )(а)- критерием, т.е. SS[(W-Sav)(a)] ^ 0, то будем говорить, что критерий Вальда-Сэвиджа с выигрыш -показателем а обладает свойством син- тезирования. В противном случае, т.е. когда SS[(W-Sav)(a)] = 0, критерий Вальда-Сэвиджа с выигрыш-показателем α свойством синтезирования не обладает.

При а = 0 или а = 1 , ( W - Sav )( а )- критерий свойством синтезирования не обладает. При m = 2 ( W - Sav ) а ) критерий ни при каком а е [0,1] не обладает свойством синтезирования.

По определению (W-Sav)(а)- критерия мы можем заключить, что он предназначен для синтезирования крайне высоких предпочтений, отдаваемых игроком A выигрышам (а = 1, W -критерий) и рискам

( а = 0 , Sav -критерий).

Применяя ( W - Sav )( а )- критерий, игрок A надеется в качестве оптимальной получить синтезированную стратегию, а не стратегию, оптимальную по исходным критериям Вальда или Сэвиджа. Проверить существование ( W - Sav )( а )- синтезированных решений для каждого значения а е (0,1) принципиально невозможно, поскольку эти значения составляют бесконечное множество. В связи с этим возникают две проблемы синтезирования критерием Вальда-Сэвиджа:

Р 1 . При каких необходимых и достаточных условиях, критерий Вальда-Сэвиджа ни при каком значении выигрыш-показателя а е [0,1] не обладает свойством синтезирования.

Р 2. При каких необходимых и достаточных условиях существует единственное значение выигрыш-показателя а е [0,1], при котором критерий Вальда-Сэвиджа обладает свойством синтезирования; какова формула вычисления этого единственного значения; как при этом найти сами синтезированные стратегии.

Проблема Р 1 решена в [6] в рамках двухкритериальной задачи оптимизации и в [7] - без привлечения двухкритериальной задачи оптимизации в терминах теории игр с природой. В [8] дано геометрическое решение проблемы Р 1 . В [9] анонсированы результаты решения проблемы Р 2 .

В данной работе анонсируются результаты геометрического решения проблемы Р 2 .

Рассмотрим величины

W ( S O ( Sav ) ) = max { W : A е S O ( Sav ) } и

Sav ( S O ( W ) ) = min{ Sav : A е S O ( W ) } , на основании которых определим следующие множества стратегий:

( so (W ) ) sav = { a е S O ( W ) : Sav = Sav ( S O(W ) )} - множество W - оптимальных стратегий

A , показатель неэффективности которых

Savt равен Sav ( S O ( W ) ) ;

(S

O ( Sav ) W

= {A e SO(Sav): W = W(S

O(Sav )

)}

- множество Sav - оптимальных стратегий

A , показатель эффективности которых

W равен W ( S O ( Sav ) ) .

Каждая стратегия A e S , i e I , порождает в системе координат Sav oW точку N ( - Sav , W ) с абсциссой ( - Sav )

и ординатой W . Множество всех таких точек обозначим через N , т.е. N = { N , i e I } .

Мы дадим решение проблемы Р 2 в терминах расположения точек N в системе координат Savo W .

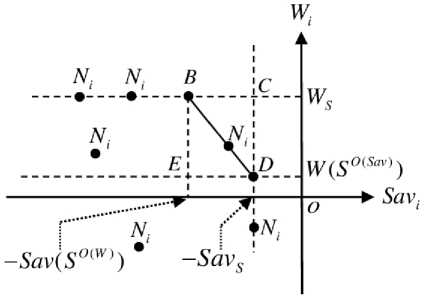

Построим в системе координат Sav oW точки

B = (- Sav ( S O ( W ) ), Ws ) ,

C = (-Savs, Ws),

D = (- Savs , W ( S O ( Sav ) )) . (1)

На рис.1 изображены точки B , C , D и символически представлены некоторые точки N .

Рис.1. Точки В, С, D, Nj.

Теорема 1. Если число стратегий m > 3 и не существует стратегии, порождающей точку C ( C ^ N ) , то следующие утверждения эквивалентны :

-

a ) существует единственное значение выигрыш-показателя

\WSav)

Sav(S°^)-Savs

Sav(Sw)-Savs

+ Ws-W(S°^

при котором критерий Вальда-Сэвиджа обладает свойством синтезирования;

-

b ) ни одна из точек множества N не принадлежит внутренности прямоугольного треугольника BCD и во множестве

N существует точка , принадлежащая внутренности гипотенузы BD (см. рис.1);

-

c ) множество стратегий, оптимальных по критерию Вальда-Сэвиджа, имеет следующую структуру

OKR'&n-X")]

Теорема 2 . Если ни одна из точек множества N не принадлежит внутренности прямоугольного треугольника BCD , то для того чтобы стратегия A была синтезированной , необходимо и достаточно , чтобы порождающая ею точка N принадлежала внутренности гипотенузы BD .

Приложение полученных результатов проиллюстрируем на анализе задачи финансово-экономического содержания, рассмотренной в [10].

Задача . В работе [10] был проведен анализ управления инвестиционной деятельностью структурных подразделений крупной иерархической производственной структуры, предложен подход к выбору приоритетной последовательности структурных подразделений вертикальноинтегрированного холдинга с позиции перспектив централизованного финансирования из общефирменных источников. Полученные результаты были проиллюстрированы на примере АО «Сибирская угольно-энергетическая компания» (СУЭК). В качестве анализирующей модели авторы использовали «Игру с природой», в которой игрок A - АО СУЭК, обладает 14 стратегиями: A , i = 1, 2, ...,14, - финансировать i - е структурное подразделение, где A - ООО «Арктические разработки», A -ООО «Черновские ЦЭММ», A - АО «Разрез Харанорский», A - АО «СУЭК-Кузбасс», A - ООО «Сибнииуглеобогаще-ние», A - АО «Разрез Березовский», A -АО «Разрез Назаровский», A - ООО «Бородинский РМЗ», A - АО «Разрез Тугнуй-ский», A - ООО «Тугнуйская обогатительная фабрика», A - ООО «СУЭК-

Хакасия», A - АО «Разрез Изыхский», A - АО «Ургалуголь», A - АО «Дальт-рансуголь». Роль природы П играют периоды состояний централизованного инвестиционного фонда АО СУЭК, а в качестве конкретных пяти состояний природы были рассмотрены комплексы факторов, определяющих состояния централизованного инвестиционного фонда АО СУЭК так же, как в П - 2014, П - 2015, П - 2016, П - 2017 и П - 2018 годах. Выигрышами в игре были выбраны показатели рентабельности инвестиций из централизованного фонда в предприятия холдинга (отдача на руб. общефирменного капитала), подсчитанные на основании исходных данных из бухгалтерской (финансовой) отчетности АО СУЭК за период с 2014 по 2018 г. В [10] в рамках этой модели была сформирована оптимально-приоритетная очередь стратегий – структурных подразделений, претендующих на финансирование производственных программ и инвестиционных проектов из централизованного общефирменного инвестиционного фонда. При этом в качестве принципа оптимальности был выбран критерий Вальда-Сэвиджа.

Наша цель в условиях этой задачи – выяснить, существует ли единственное значение выигрыш-показателя, при котором критерий Вальда-Сэвиджа обладает свойством синтезирования. Если такое значение существует, то вычислить его и найти синтезированные стратегии, т.е. выявить подразделения АО СУЭК, оптимальные по критерию Вальда-Сэвиджа, но оптимальность которых не сводится к оптимальности по критерию Вальда или по критерию Сэвиджа. Также найти оптимальные не-синтезированные стратегии и соответствующие им подразделения.

Матрица выигрышей имеет следующий вид

|

П j Ai |

П 1 |

П 2 |

П 3 |

П 4 |

П 5 |

Wi |

|

A 1 |

1,373 |

1,636 |

0,217 |

- 1,271 |

3,781 |

- 1,271 |

|

A 2 |

6,653 |

11,979 |

14,600 |

1,111 |

1,579 |

1,111 |

|

A 3 |

112,000 |

666,429 |

1348,571 |

78,447 |

72,196 |

72,196 |

|

A 4 |

71,921 |

723,201 |

1407,639 |

539,298 |

3293,469 |

71,921 |

|

A 5 |

5,122 |

5,168 |

4,926 |

4,689 |

1,616 |

1,616 |

|

A 6 |

1178,889 |

416,739 |

689,333 |

643,810 |

506,600 |

416,739 |

|

A 7 |

625,714 |

246,324 |

282,895 |

262,400 |

255,645 |

246,324 |

|

A 8 |

75,455 |

114,375 |

33,529 |

9,821 |

29,286 |

9,821 |

|

A 9 |

15,091 |

953,941 |

3681,250 |

2879,375 |

2165,667 |

15,091 |

|

A 10 |

1489,167 |

97,450 |

12,420 |

0,991 |

3,282 |

0,991 |

|

A 11 |

39,412 |

566,888 |

1421,182 |

1324,886 |

1159,375 |

39,412 |

|

A 12 |

2257,000 |

743,750 |

895,000 |

845,625 |

992,000 |

743,750 |

|

A 13 |

1,725 |

3,036 |

9,616 |

95,900 |

978,750 |

1,725 |

|

A 14 |

347,597 |

374,648 |

639,390 |

529,688 |

577,841 |

347,597 |

|

р , |

2257,000 |

953,941 |

3681,250 |

2879,375 |

3293,469 |

W s = 743,750 |

В последних добавленных строке и столбце матрицы А проставлены соответственно показатели благоприятности состояний природы в , j = 1,2,3,4,5, и показатели эффективности стратегий W , i = 1,2,...,14, с ценой игры Ws . Матрица

А отличается от матрицы выигрышей, сформированной в [10], незначительными изменениями, сводящимися в основном к округлению элементов матрицы до тысячных.

Матрица рисков, порождаемая матрицей А , выглядит следующим образом:

R =

|

П j A i |

П 1 |

П 2 |

П 3 |

П 4 |

П 5 |

Sav |

|

A 1 |

2255,627 |

952,305 |

3681,033 |

2880,646 |

3289,688 |

3681,033 |

|

A 2 |

2250,347 |

941,962 |

3666,650 |

2878,264 |

3291,890 |

3666,650 |

|

A 3 |

2145,000 |

287,512 |

2332,679 |

2800,928 |

3221,273 |

3221,273 |

|

A 4 |

2185,079 |

230,740 |

2273,611 |

2340,077 |

0,000 |

2340,077 |

|

A 5 |

2251,878 |

948,773 |

3676,324 |

2874,686 |

3291,853 |

3676,324 |

|

A 6 |

1078,111 |

537,202 |

2991,917 |

2235,565 |

2786,869 |

2991,917 |

|

A 7 |

1631,286 |

707,617 |

3398,355 |

2616,975 |

3037,824 |

3398,355 |

|

A s |

2181,545 |

839,566 |

3647,721 |

2869,554 |

3264,183 |

3647,721 |

|

A 9 |

2241,909 |

0,000 |

0,000 |

0,000 |

1127,802 |

2241,909 |

|

A 10 |

767,8333 |

856,491 |

3668,830 |

2878,384 |

3290,187 |

3668,830 |

|

A 11 |

2217,588 |

387,053 |

2260,078 |

1554,489 |

2134,094 |

2260,078 |

|

A 12 |

0,000 |

210,191 |

2786,250 |

2033,75 |

2301,469 |

2786,250 |

|

A 13 |

2255,275 |

950,905 |

3671,634 |

2783,475 |

2314,719 |

3671,634 |

|

A 14 |

1909,403 |

579,293 |

3041,860 |

2349,687 |

2715,628 |

3041,860 |

|

Savs = 2241,909 |

||||||

В последнем добавленном столбце матрицы R проставлены показатели неэффективности стратегий Sav , i = 1,2,...,14, с ценой игры Savs .

Из матриц А и R заключаем соответственно, что SO(W) = {A2} и SO(Sav) = {A } . Следовательно, W(SO(Sav)) = 15,091 и Sav(SO(W)) = 2786,250. Таким образом, (SO(Sav))W = SO(Sav) = {A }и (SO(W))Sav = SO(W) = {A2}.

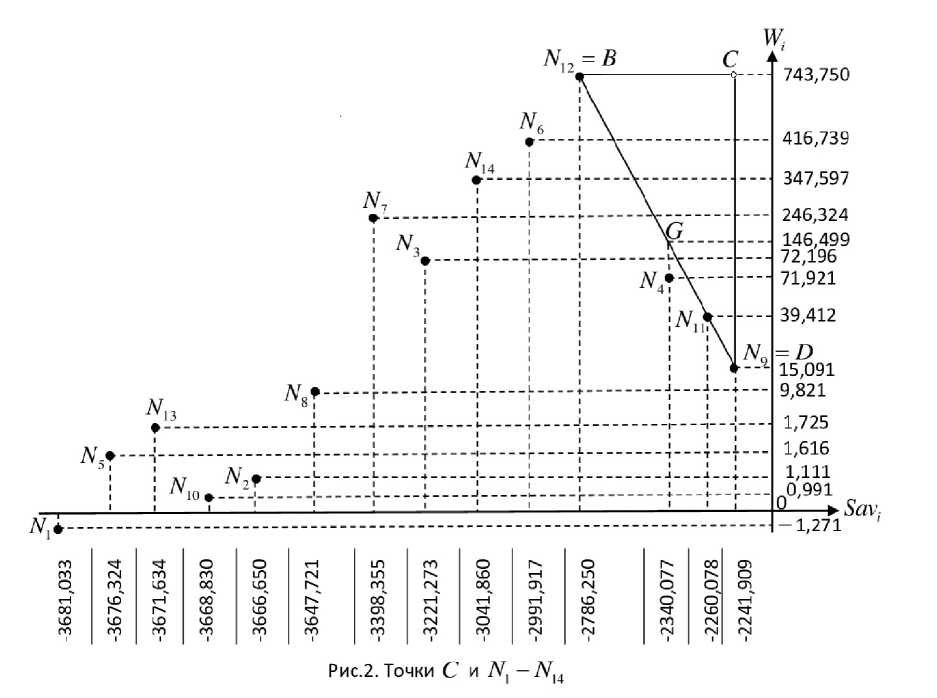

В системе координат Sav oW построим точки:

B (-2786,250; 743,750) , C (-2241,909; 743,750) , D (-2241,909; 15,091) ,

N(-3681,033; -1,271), N(- 3 6 6 6,6 5 N(- 3 2 2 1,2 7 3

N(-2340,077; 71,921), N(-3676,324; 1,616), N(-2991,917; 416,739),

N(-3398,355; 246,324), N(-3647,721; 9,821), N(-2241,909; 15,091) = D,

N0 (-3668,830; 0,991), NX-2260,078; 39,412), N2(-2786,250; 743,750) = B,

N3 (-3671,634; 1,725), N4(-3041,860; 347,597) .

Данные точки символически представлены на рисунке 2, но символическое представление не изменяет сути их расположения.

В данной игре число стратегий m = 14 > 3 и ни одна из стратегий не порождает точку C ( C £ N ) .

Поскольку абсциссы точек N , i =1,2,3,5,6,7,8,10,13,14, меньше абсциссы (-2786,250) точки B = N 2, то точки N , i =1,2,3,5,6,7,8,10,13,14, не принадлежат треугольнику BCD и, следовательно - его внутренности (см. рис.2).

Покажем, что и точка N не принадлежит треугольнику BCD , несмотря на то, что ее абсцисса (-2340,077) больше абсциссы (-2786,250).

Уравнение прямой, проходящей через две точки B(-2786,250; 743,750) и D(-2241,909; 15,091), на которой лежит гипотенуза BD , имеет вид у = -1,338607601x-2985,945428. (4)

Подставляя x = - 2340,077 в уравнение (4), получим ординату у = 146,4994311 точки G ( - 2340,077; 146,499) , лежащей на гипотенузе BD . Так как абсцисса точки

N совпадает с абсциссой точки G , а ее ордината 71,921 меньше ординаты точки G , то точка N не принадлежит треугольнику BCD .

Теперь покажем, что точка N лежит во внутренности гипотенузы BD . Подставим абсциссу x = -2260,078 точки Nn в уравнение гипотенузы (4); получим ординату 39,412, равную ординате точки N . Таким образом, координаты точки N удовлетворяют уравнению (4), т.е. точка N лежит на гипотенузе BD . А поскольку точка N отлична от концов гипотенузы – точек B и D , то точка N лежит во внутренности гипотенузы BD .

Таким образом, выполняются условия теоремы 1 и справедливо утверждение b) этой теоремы. Тогда по теореме 1 справедливо утверждение a), т.е. существует единственное значение выигрыш- показателя а = аW-Sav), при котором критерий Вальда-Сэвиджа обладает свойством синтезирования. Это значение найдем по формуле (2):

^IF-Sb-)

2786,250-2241,909

2786,250-2241,909 + 743,750-15,091

= 0,42760487* 0,428.

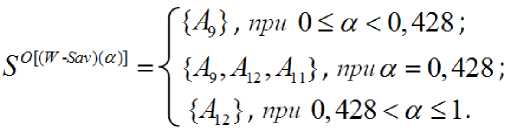

Используя теорему 2, заключаем, что существует единственная синтезированная стратегия A , т.е. множество синтезированных стратегий одноэлементно: S S [( W-Sav )( а )] _ { д }

Структура множества всех оптимальных стратегий по критерию Вальда-Сэвиджа (синтезированных и несинтези-рованных) по утверждению c ) теоремы 1 определяется формулой (3):

Полученное решение экономически можно проинтерпретировать следующим образом.

Пусть предпочтение руководства АО СУЭК, отдаваемое рентабельности инвестиций из централизованного фонда в предприятия холдинга, характеризуется выигрыш-показателем а в пределах 0 < а < 0,428 . Следовательно, риск-показатель 1 — а в соответствующих пределах 1 > а > 0,572 характеризует предпочтение АО СУЭК, отдаваемое риску неполучения наибольшего показателя рентабельности инвестиций. В этом случае критерий Вальда-Сэвиджа в качестве оптимальной рекомендует стратегию A , т.е. в первую очередь финансировать АО «Разрез Тугнуйский». Стратегия A не является синтезированной, поскольку оптимальна по критерию Сэвиджа, и никакое изменение выигрыш-показателя в пределах 0 < а < 0,428 не приводит к новой стратегии, оптимальной по критерию Вальда-Сэвиджа. Финансируя АО «Разрез Тугнуй-ский», руководство АО СУЭК рискует не получить наибольшую рентабельность инвестиций при каждом состоянии природы не более, чем на 2241,909. Это наименьший риск среди наибольших рисков при финансировании каждого подразделения. А показатель рентабельности инвестиций при финансировании АО «Разрез Тугнуй-ский» составит не менее 15,091.

Если степень предпочтения руководства АО СУЭК, отдаваемое рентабельности инвестиций выражается выигрыш- показателем а в пределах 0,428 < а < 1, то его предпочтение, отдаваемое риску, выражается риск-показателем 1 — а в пределах 1 > а > 0,428. При таких показателях оптимальной по критерию Вальда-Сэвиджа является стратегия A - в первую очередь финансировать АО «Разрез Изых-ский». Стратегия A не является синтезированной, так как оптимальна по критерию Вальда. Финансируя АО «Разрез Изыхский», руководство АО СУЭК получит рентабельность инвестиций не менее 743, 750, а риск составит не более 2786, 250.

Наконец, если а = 0,428 и, следовательно, 1 — а = 0,572, то руководство АО СУЭК в качестве синтезированной по критерию Вальда-Сэвиджа выбирает стратегию A - финансировать в первую очередь ООО «СУЭК-Хакасия». В этом случае рентабельность инвестиций будет не меньше 39,412, что больше 15,091 при стратегии A и меньше, чем 743,750 при стратегии A , а риск не более, чем 2260,078, что больше 2241,909 при стратегии A , и меньше 2786,250 при стратегии A 12 .

Отметим, что представленные результаты применимы к анализу любой задачи по принятию финансово-экономических решений в условиях неопределенности, допускающей в качестве модели игру с природой с синтетическим критерием оптимальности Вальда-Сэвиджа.

Список литературы Геометрическое решение проблемы существования и единственности выигрыш-показателя, при котором критерий Вальда-Сэвиджа обладает свойством синтезирования, и экономическое приложение

- Wald A. Statistical decision functions. N.Y.: Wiley; L., Chapman & Hall. 1950. 179 р.

- Лабскер Л.Г. Теория критериев оптимальности и экономические решения: монография. - М.: КНОРУС, 2008 (последующие издания 2009-2012, 2014, 2017, 2020). 742 с.

- Savage L.J. The theory of statistical decision // J. Amer. Statist. Assoc. 1951. Vol. 46. №1. pp. 55-67.

- Горелик В.А., Золотова Т.В. Управление риском в играх с природой на основе свертки критериев Вальда и Сэвиджа // Моделирование, декомпозиция и оптимизация сложных динамических процессов. М.: ВЦ РАН. 2008. Т. 23, №1. С. 99-114.

- Горелик В.А., Золотова Т.В. Разработка обобщенных критериев оптимальности в задачах принятия решений // Моделирование, декомпозиция и оптимизация сложных динамических процессов. М.: ВЦ РАН. 2017. Т. 32, № 1 (32). С. 57-66.

- Лабскер Л.Г. Свойство синтезирования критерия Вальда-Сэвиджа и его экономическое приложение // Экономика и математические методы. 2019. Выпуск 4. C. 89-103.

- Горский М.А., Лабскер Л.Г.Синтетический критерий Вальда-Сэвиджа для игры с природой и его экономическое приложение // Вестник Алтайской академии экономики и права. 2020. № 4-2. С. 179-193.

- Лабскер Л.Г. Геометрический анализ принципа оптимальности Вальда -Сэвиджа и экономическое приложение // Управление риском. 2020, № 3.

- Лабскер Л.Г. К вопросу о свойстве синтезирования критерия Вальда- Сэвиджа // Сборник трудов V Международной научно-практической конференции-биеннале "Системный анализ в экономике - 2018" (21-23 ноября 2018 г. Москва). - М.: Прометей. 2018. С. 213-216.

- Анохина П.Н., Беляева Д.И., Димитров А.М., Максимов Д.А. Оптимизация внутрифирменного кредитования подразделений иерархической производственной структуры с критериями игры с природой // Вестник Алтайской академии экономики и права. 2020. № 1 (часть 1). С. 4-16.