Главное - как считают

Автор: Кондратьев Владимир

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Тренды и прогнозы

Статья в выпуске: 9 (125), 2012 года.

Бесплатный доступ

Традиционные и широко используемые ныне оценки российской конкурентоспособности, основанные на индексе глобальной конкурентоспособности (ИГК), разрабатываемом Всемирным экономическим форумом, дают России и другим странам БРИК с высокими темпами экономического роста на удивление стабильно низкие рейтинги. Данная статья является вкладом в понимание ключевых факторов, определяющих реальное благосостояние страны и экономический рост России во многом, представляя альтернативный подход к оценке российской конкурентоспособности, принимая во внимание широкий набор показателей, включая высокое образование рабочей силы, наличие больших запасов природных ресурсов и благоприятное географическое положение. Статья содержит детальный анализ экономики России и сходных с нею стран на основе показателей, обычно не включаемых в ИГК.

Конкурентоспособность, экономический рост, альтернативный подход, ключевые факторы конкурентоспособности

Короткий адрес: https://sciup.org/142170746

IDR: 142170746

Текст научной статьи Главное - как считают

Исторически концепция конкурентоспособности основана на теории использования в разделении труда сравнительных преимуществ национальных экономик и базовых факторов производства (дешевый труд, богатые природные ресурсы, благоприятные географические, климатические, инфраструктурные факторы и т.п.) для экспорта продукции в страны, где таких преимуществ нет. В постиндустриальном обществе важнейшее значение для конкурентоспособности приобретают также факторы научно-технического прогресса и инноваций, использование конкурентных преимуществ, основанных на научно-технических достижениях.

Так ли все плохо с российской конкурентоспособностью

В исследованиях глобальной (межстрановой) конкурентоспособности выделяются разработки ВЭФ, которые публикуют в его ежегодных докладах (The Global Competitiveness Report). В соответствии с методикой ВЭФ для каждой страны разрабатывают сводный индекс конкурентоспособности, измеряемый на основе макроэкономических показателей, которые, по мнению авторов данной модели, наиболее важны для экономического роста и коррелируются с ним в среднесрочной и долгосрочной перспективах.

По мнению авторов доклада, экономический рост страны наиболее тесно связан с ее открытостью в международной торговле, качеством государственной политики, эффективностью финансовой системы, мобильностью рынков труда, уровнем образования рабочей силы, качеством общественных институтов. Главными комплексными факторами глобальной конкурентоспособности признаются

Источник: рассчитано по данным The Global Competitiveness Report 2011–2012, World Economic Forum. Geneva, Switzerland, 2011.

12 факторов, сгруппированных в три крупных субиндекса: институты, инфраструктура, макроэкономическая среда, здравоохранение и начальное образование (субиндекс базовых условий); высшее образование и обучение, эффективность товарных рынков, эффективность рынка труда, развитие финансовых рынков, технологическая готовность, размер рынка (субиндекс эффективности); эффективность бизнеса и инновации (инновационный субиндекс).

На основе 160 показателей сначала измеряют 12 факторных индексов, а затем определяют три основных субиндекса, а также общий сводный индекс конкурентоспособности, в соответствии со значениями которого все 142 страны ранжируют по местам (табл. 1).

По индексу глобальной конкурентоспособности (ИГК) Россия существенно уступает не только Китаю, но и всем странам БРИКС, в том числе Южной Африке, что вызывает определенное недоумение и заставляет критически оценивать используемую ВЭФ методику и результаты исследований. Очевидно, что в оценках глобальной конкурентоспособности велика роль субъективного фактора, что видно из результатов конечных оценок ранговых мест стран, измеренных ВЭФ и Международным институтом менеджмента и развития (IMD, Лозанна). Так, за 2011 год, по данным ВЭФ , Великобритания занимала по ИГК 10 место, а по оценке IMD — 20-е; Швейцария — 1-е и 5-е; Финляндия — 4-е и 15-е, Голландия — 7-е и 14-е, США — 1-е и 5-е, Индия — 56-е и 32 место.

Известно, что IMD стоял у истоков работ по конкурентоспособности для ВЭФ и продолжает ежегодно публиковать собственный, менее «раскрученный» доклад World Competitiveness Yearbook.1

Владимир КОНДРАТЬЕВ, д.э.н., профессор, руководитель Центра промышленных и инвестиционных исследований ИМЭМО РАН

РОССИЯ — НА 66 МЕСТЕ В МИРЕ

Табл. 1. Страны по индексу глобальной конкурентоспособности (по оценке ВЭФ), 2011–2012 годы

|

СТРАНЫ |

1^0 ЧцЫ |

йзі £2£ |

9 СО ІІ |

=О |

|

Швейцария |

1 |

3 |

2 |

1 |

|

Сингапур |

2 |

1 |

1 |

11 |

|

Швеция |

3 |

4 |

7 |

2 |

|

Финляндия |

4 |

5 |

10 |

4 |

|

США |

5 |

36 |

3 |

6 |

|

Германия |

6 |

11 |

13 |

5 |

|

Голландия |

7 |

7 |

8 |

9 |

|

Дания |

8 |

8 |

11 |

3 |

|

Япония |

9 |

28 |

5 |

12 |

|

Великобритания |

10 |

21 |

5 |

12 |

|

Китай |

26 |

30 |

26 |

31 |

|

Южная Африка |

50 |

85 |

38 |

39 |

|

Бразилия |

53 |

83 |

41 |

35 |

|

Индия |

56 |

91 |

37 |

40 |

|

Россия |

66 |

63 |

55 |

97 |

Источник: рассчитано по данным The Global Competitiveness Report 2011–2012, World Economic Forum. Geneva, Switzerland, 2011.

В БРИКС РФ — ПОЗАДИ ВСЕХ

Табл. 2. Сравнительные показатели глобальной конкурентоспособности стран БРИКС

|

ІІ Һ |

СК ч |

||||

|

Сводный индекс конкурентоспособности |

26 |

50 |

53 |

56 |

66 |

|

в том числе: |

|||||

|

Институты |

26 |

46 |

77 |

69 |

128 |

|

Инфраструктура |

41 |

62 |

64 |

89 |

48 |

|

Макроэкономическая среда |

14 |

55 |

115 |

105 |

44 |

|

Здравоохранение и начальное образование |

71 |

131 |

87 |

101 |

68 |

|

Высшее образование и обучение |

58 |

73 |

57 |

87 |

52 |

|

Эффективность товарных рынков |

45 |

32 |

113 |

70 |

128 |

|

Эффективность рынка труда |

36 |

95 |

83 |

81 |

65 |

|

Эффективность финансовых рынков |

48 |

4 |

43 |

21 |

127 |

|

Технологическая готовность |

77 |

76 |

54 |

93 |

68 |

|

Размер рынка |

2 |

25 |

10 |

3 |

8 |

|

Эффективность бизнеса |

37 |

38 |

31 |

43 |

114 |

|

Инновации |

29 |

41 |

44 |

38 |

71 |

ПО ОБЪЕМУ ЭКСПОРТА — РОССИЯ НА 9 МЕСТЕ

Табл. 3. Экспорт товаров и услуг ведущих стран мира, 2011 год

|

СТРАНА |

ОБЪЕМ ЭКСПОРТА, $ МЛРД |

ДОЛЯ, % |

ПРИРОСТ ЗА 2011 ГОД, % |

|

|

1 |

Китай |

1899 |

10,4 |

20 |

|

2 |

США |

1481 |

8,1 |

16 |

|

3 |

Германия |

1474 |

8,1 |

17 |

|

4 |

Япония |

823 |

4,5 |

7 |

|

5 |

Голландия |

660 |

3,6 |

15 |

|

6 |

Франция |

597 |

3,3 |

14 |

|

7 |

Южная Корея |

555 |

3 |

19 |

|

8 |

Италия |

523 |

2,9 |

17 |

|

9 |

Россия |

522 |

2,9 |

30 |

|

10 |

Бельгия |

476 |

2,6 |

17 |

|

Всего |

18 215 |

100 |

19 |

Источник: WTO Secretariat.

КАПИТАЛИЗАЦИЯ В ТЭК — НАИБОЛЬШАЯ

Табл. 4. Капитализация ведущих секторов глобальной экономики, 2011 год

|

СЕКТОР |

ЧИСЛО КОМПАНИЙ |

РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ, $ МЛРД |

|

|

1 |

Нефтегазовая и горнодобывающая промышленность |

62 |

4898 |

|

2 |

Банки |

75 |

4435 |

|

3 |

Фармацевтика |

20 |

1431 |

|

4 |

Компьютерный |

19 |

1318 |

|

5 |

Программное обеспечение |

12 |

1035 |

Источник: рассчитано по данным FT Global 5002011 Sector Ranks.

ПО КРУПНЫМ КОМПАНИЯМ — РФ НА 12 МЕСТЕ

Табл. 5. Крупнейшие компании и уровень их капитализации по странам мира, 2011 год

|

СТРАНА |

§11 ^| |

ІІ |

“5^8^ у.е; о о 22 с о iggoi |

|

|

1 |

США |

160 |

9602 |

5 |

|

2 |

Великобритания |

34 |

2084 |

10 |

|

3 |

Китай |

27 |

1945 |

26 |

|

4 |

Япония |

35 |

1333 |

9 |

|

5 |

Франция |

24 |

1231 |

18 |

|

6 |

Канада |

27 |

1046 |

12 |

|

7 |

Германия |

19 |

994 |

6 |

|

8 |

Бразилия |

11 |

884 |

53 |

|

9 |

Швейцария |

14 |

866 |

1 |

|

10 |

Австралия |

16 |

761 |

20 |

|

11 |

Россия |

11 |

673 |

66 |

|

12 |

Индия |

14 |

511 |

56 |

|

16 |

Швеция |

10 |

324 |

3 |

|

21 |

Сингапур |

6 |

161 |

2 |

|

27 |

Финляндия |

2 |

62 |

4 |

Источник: рассчитано по данным FT 5002011

Market Value by Country; The Global Competitiveness Report 2011–2012. Geneva, Switzerland, 2011.

Еще больше вопросов возникает по поводу рейтинга России. В докладе ВЭФ она занимает 66 место, а в работе IMD — 49-е. Более того, в исследовании ВЭФ указывается, что Россия в 2011 году по сравнению с 2010 годом опустилась на три позиции: с 63 на 66 место. Это падение объясняется авторами доклада тем, что улучшение макроэкономической стабильности было перекрыто ухудшением качества институтов, падением эффективности рынка труда, бизнеса и инноваций. Указывается, что конкуренция в России сдерживается структурой рынка, на котором доминируют небольшое число крупных компаний, неэффективной антимонопольной политикой и ограничениями в торговле и иностранных инвестициях. Все это вместе не позволяет стране воспользоваться такими конкурентными преимуществами, как высокий инновационный потенциал (38 место), большой и растущий размер внутреннего рынка (8 место) и относительно высокое качество высшего образования (27 место).2 Очевидно, что перечисленные негативные факторы действовали в России и раньше. Поэтому не совсем понятно, как они могли обрушить индекс российской конкурентоспособности за один год.

Зато в отношении Украины авторы доклада отмечают буквально следующее: страна за год поднялась в мировом рейтинге на семь пунктов, поскольку «демонстрирует ряд конкурентных преимуществ. Образованное население, эффективный и гибкий рынок труда и большой размер рынка составляют хорошую основу дальнейшего экономического и конкурентного роста страны».3 О качестве институтов, бизнеса и инноваций при этом ничего не говорится. Зато отмечено, что вступление в ВТО будет стимулировать интенсивную конкуренцию благодаря сокращению торговых барьеров.

И совсем уже непонятно, как африканское государство Руанда может занимать 8 место в мире по эффективности рынка рабочей

силы (Россия — 65-е) и 54 место по эффективности развития финансовых рынков (Россия — 127-е), а Сенегал — опережать Россию по эффективности инноваций (53 и 71 места соответственно).

Между тем в последние 10 лет Россия демонстрировала впечатляющие успехи в темпах экономического роста, в том числе ВВП на душу населения. Так, за 2000–2009 годы среднегодовые темпы роста ВВП страны составили 5,5%, в то время как в среднем по странам ОЭСР — 1,7%. В результате ВВП на душу населения вырос за этот же период в нашей стране с $6 тыс. до $16 тыс. по паритету покупательной способности и достиг 47% от уровня стран ОЭСР.4 Такой рост был достигнут преимущественно за счет увеличения эффективности использования ресурсов и производительности труда, на которые пришлось, по данным Всемирного банка , 64% прироста ВВП.5 Из промышленных отраслей наиболее высокие темпы роста производительности наблюдались в секторе информационных технологий, металлообработке и резинотехнической промышленности. Достаточно быстро увеличивалась эффективность и в таких отраслях, как нефтегазовая промышленность, металлургия, пищевая промышленность.6

Естественное конкурентное преимущество

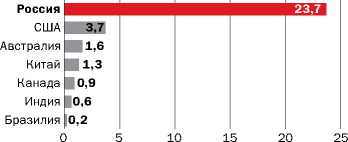

Пожалуй, наиболее значимым конкурентным преимуществом России является обладание огромными запасами природных ресурсов, особенно нефтью, газом, углем, драгоценными металлами, запасами сельскохозяйственной земли, лесных и водных ресурсов (рис. 1–6). Россия контролирует почти 6% мировой нефти и 24% природного газа, что делает страну одним из крупнейших экспортеров минерального топлива, масел и дистиллятов. По данным компании British Petroleum, Россия в 2010 году экспортировала таких продуктов на сумму $190 млрд.7 Но наше богатство не ограничивается лишь углеводородами. Страна контролирует более 8% мировых запасов воды и пахотной земли, 23% лесных угодий.8

Эффективное управление доходами от экспорта ресурсов позволило в прошедшее десятилетие накопить значительные валютные резервы при низком государственном долге, что обеспечило стране валютную и макроэкономическую стабильность во время экономического кризиса 2008–2009 годов, а также служит источником потенциальных инвестиций для повышения конкурентоспособности страны на перспективу. В условиях ожидаемо высоких цен на энергоносители эффективное использование доходов от экспорта сырья для целей экономической модернизации будет оставаться ключевым фактором экономического развития России. Необходимым условием этого является правильное определение ключевых приоритетов для государственных инвестиций, стимулирующих повышение конкурентоспособности страны.9

Эффект масштаба

Еще одним важным конкурентным преимуществом России является крупный размер внутреннего рынка, стимулирующий рост производительности (поскольку позволяет бизнесу реализовывать эффект экономии от масштабов производства). Масштабный рынок также повышает привлекательность страны для прямых иностранных инвестиций (ПИИ) и, следовательно, стимулирует трансферт управленческих технологий и технологических ноу-хау.

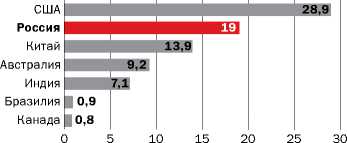

Россия обладает одним из крупнейших внутренних рынков мира, занимая по этому показателю 6 место среди 180 стран (рис. 7).

Наша страна находится в числе немногих государств с наиболее высокими темпами роста внутреннего рынка за последние 10 лет. По этому показателю мы уступаем только Китаю, но находимся впереди Бразилии и Индии.

Кроме того, Россия является наиболее экспортно ориентированной страной среди близких по размеру государств. Размер ее экспорта достиг в 2009 году 28,2% ВВП. Для сравнения: в Китае этот показатель составляет 27,9%, в Турции — 24,3%, в Индии — 11,3%.10 В то же время тот факт, что 73% российского экспорта

Россия обладает тремя важными конкурентными преимуществами: богатыми природными ресурсами, внушительным внутренним рынком и высоким уровнем образования населения.

приходится на минеральное сырье и топливо, ограничивает преимущества крупного рынка, поскольку эффект от масштабов производства в других секторах экономики от этого снижается.

Россия находится в непосредственной близости от крупнейших мировых рынков: Евросоюза на западе и Китая, Индии, Японии и США на востоке и юге. Таким образом,

ОГРОМНЫЕ ЗАПАСЫ ПРИРОДНЫХ РЕСУРСОВ — КОНКУРЕНТНОЕ ПРЕИМУЩЕСТВО РОССИИ

Рис. 1. Доля России в мировых доказанных запасах нефти, 2009 год, %

Рис. 4. Доля России в мировых запасах водных ресурсов, 2005 год, %

Рис. 2. Доля России в мировых доказанных запасах газа, 2009 год, %

Рис. 5. Доля России в мировых запасах пахотной земли, 2005 год, %

Рис. 3. Доля России в мировых доказанных запасах угля, 2009 год, %

Рис. 6. Доля России в мировых запасах леса, 2005 год, %

Источник: British Petroleum 2010; FAO 2011.

рынки, географически и территориально приближенные к России, составляют 36% мирового ВВП.

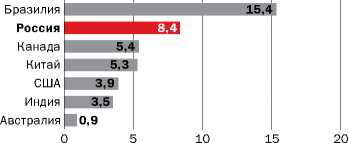

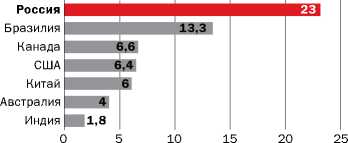

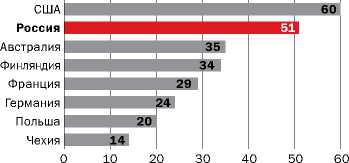

Говоря о конкурентных преимуществах России, необходимо отметить также один из самых высоких в мире показателей уровня образования населения. Наша страна занимает 25 место из 139 стран по этому показателю — далеко впереди Бразилии (51 место), Китая (96) и Индии (108). Это преимущество Россия унаследовала от Советского Союза, где был обеспечен универсальный доступ к учености всех слоев населения, что выразилось в высоком уровне образования рабочей силы. Россия обладает вторым в мире (после США) удельным весом занятых с высшим образованием, опережая даже Францию, Германию, Польшу и Чехию (рис. 8).

Кроме того, в России самый низкий в мире показатель доли занятых, имеющих только начальное образование, — 7%, в то время как в США — 10%, Эстонии — 11%, в Германии — 18%, Франции — 27%, Австралии — 29%. Число ученых и инженеров в России значительно больше, чем в Бразилии, Польше или Китае. Количество исследователей на 1 млн населения составляет в Бразилии — 630 чел., Турции — 680, Китае — 1,1 тыс., Чехии — 2,7 тыс., а в России — 3,3 тыс. чел.11 Неудивительно поэтому, что отсутствие квалифицированной рабочей силы является у нас гораздо менее значимым препятствием для бизнеса по сравнению со многими другими странами.

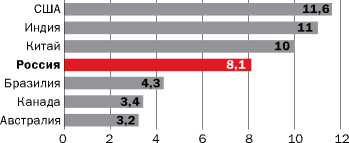

Как известно, глобальная конкурентоспособность страны (на глобальных рынках) в конечном итоге выражается в ее роли в мировой торговле, в частности — в экспорте товаров и услуг на мировых рынках. Так вот, по данным ВТО , Россия по объемам экспорта в 2011 году ($522 млрд) занимала 9 место в мире и на нее приходилось почти 3% объема глобального экспорта товаров и услуг. По этому показателю Россия намного опережает Индию (19 место) и Бразилию (22).

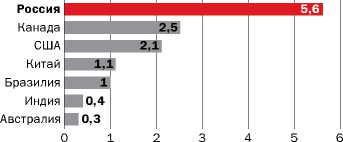

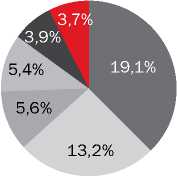

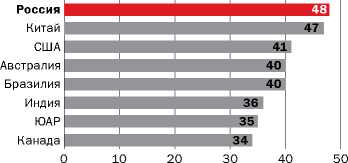

Хорошо известно, что около 70% российского экспорта приходится на минеральное сырье и ресурсы. Менее известно, что в мире насчитывается лишь 10 стран, каждая из которых добывает свыше 30 видов минеральных ресурсов. Возглавляет этот список Россия (рис. 9), среди других лидеров — Китай, США, Австралия, Бразилия, Индия, ЮАР, Канада.

Было бы странно не использовать это естественное конкурентное преимущество. Более того, по уровню капитализации компаний сектор нефтегазовой и горнодобывающей промышленности занимает 1 место среди других секторов глобальной экономики, опережая даже финансовый сектор (табл. 4).

Обращает на себя внимание, что такие страны, как Финляндия, Сингапур и Швеция занимают по традиционному ИГК первые строчки, не имея по сути глобальных конкурентоспособных компаний, входящих в список 500 крупнейших мировых корпораций компании Financial Times. В Сингапуре (2 место в мире по ИГК) их всего шесть, а уровень их капитализации почти в 4 раза ниже, чем в России. В Финляндии (4 место) их вообще всего две, а уровень их капитализации в 10 раз ниже, чем у России. Что касается стран БРИКС, то здесь все с точностью наоборот: занимая лидирующие позиции в мире по развитию глобальных корпораций, они получают самые низкие рейтинги глобальной конкурентоспособности.

Альтернативные показатели конкурентоспособности

За 2000–2009 годы среднегодовые темпы роста ВВП РФ составили 5,5%, в то время как в среднем по странам ОЭСР — 1,7%.

Табл. 8. Предполагаемые изменения в уровнях конкурентоспособности обрабатывающей промышленности через пять лет

|

и >оо ° = 5т |

О т <| |

1^85 ш $°О |

О т s| |

|

Бразилия |

5–4 |

США |

4–5 |

|

Мексика |

7–6 |

Япония |

6–7 |

|

Польша |

10–9 |

Сингапур |

9–11 |

|

Таиланд |

12–10 |

Чехия |

11–12 |

|

Испания |

19–16 |

Голландия |

16–17 |

|

Россия |

20–14 |

Швейцария |

14–18 |

|

Южная Африка |

22–19 |

Великобритания |

17–20 |

|

Аргентина |

25–24 |

Ирландия |

18–21 |

|

Саудовская |

26–25 |

Италия |

21–22 |

|

Аравия |

Бельгия |

24–26 |

|

|

Источник: 2010 Global Manufacturing Competitiveness |

|||

|

Index. Deloitte Touche Tohmatsu 2010. |

|||

В ОБРАБАТЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ — РОССИЯ К 2015 ГОДУ СТАНЕТ 15-Й

|

Табл. 6. Текущий индекс конкурентоспособности обрабатывающей промышленности Deloitte & Touche |

||

|

РАНГ |

СТРАНА |

ИНДЕКС КОНКУРЕНТОСПОСОБНОСТИ (ОТ 1 ДО 10) |

|

1 |

Китай |

10 |

|

2 |

Индия |

8,15 |

|

3 |

Южная Корея |

6,79 |

|

4 |

США |

5,84 |

|

5 |

Бразилия |

5,41 |

|

6 |

Япония |

5,11 |

|

7 |

Мексика |

4,84 |

|

8 |

Германия |

4,8 |

|

9 |

Сингапур |

4,69 |

|

10 |

Польша |

4,49 |

|

11 |

Чехия |

4,38 |

|

12 |

Таиланд |

4,17 |

|

13 |

Канада |

4,11 |

|

14 |

Швейцария |

3,07 |

|

15 |

Австралия |

3,07 |

|

16 |

Голландия |

2,9 |

|

17 |

Великобритания |

2,82 |

|

18 |

Ирландия |

2,78 |

|

19 |

Испания |

2,67 |

|

20 |

Россия |

2,58 |

|

21 |

Италия |

2,42 |

|

22 |

Южная Африка |

2,28 |

|

23 |

Франция |

1,7 |

|

24 |

Бельгия |

1,18 |

|

25 |

Аргентина |

1,03 |

|

26 |

Саудовская Аравия |

1 |

Источник: 2010 Global Manufacturing

Competitiveness Index. Deloitte Touche Tohmatsu 2010.

ИННОВАЦИИ — НАИБОЛЕЕ ЗНАЧИМЫЙ ФАКТОР

Табл. 7. Факторы конкурентоспособности обрабатывающей промышленности

|

х |

ФАКТОР |

ОТНОСИТЕЛЬНАЯ ЗНАЧИМОСТЬ ФАКТОРА (ОТ 1 ДО 10) |

|

1 |

Инновации |

9,22 |

|

2 |

Стоимость рабочей силы и материалов |

7,67 |

|

3 |

Энергетические издержки |

7,31 |

|

4 |

Экономические, торговые, финансовые и налоговые системы |

7,26 |

|

5 |

Качество материальной инфраструктуры |

7,15 |

|

6 |

Государственные инвестиции в обрабатывающую промышленность и инновации |

6,62 |

|

7 |

Институциональная среда |

6,48 |

|

8 |

Система логистики и снабжения |

5,91 |

|

8 |

Развитие национального бизнеса |

4,01 |

|

9 |

Качество и уровень развития здравоохранения |

1,81 |

Источник: 2010 Global Manufacturing Competitiveness Index. Deloitte Touche Tohmatsu 2010.

НЕРЕЗИДЕНТОВ ПРИВЛЕКАЕТ ВНУТРЕННЫЙ РЫНОК

Табл. 9. Наиболее привлекательные черты российской экономики, %

|

ФАКТОР ПРИВЛЕЧЕНИЯ ПИИ |

ДОЛЯ ОПРОШЕННЫХ КОМПАНИЙ |

|

Внутренний рынок |

75 |

|

Телекоммуникационная инфраструктура |

69 |

|

Трудовые издержки |

69 |

|

Уровень квалификации рабочей силы |

68 |

|

Возможности роста производительности |

67 |

|

Культура и язык |

67 |

|

Источник: Enhancing Opportunities. Ernst & Young’s 2011 Russian Attractiveness Survey. |

|

АВТОПРОМ И ПИЩЕПРОМ ПРИВЛЕКАЮТ ПИИ

Табл. 10. Распределение ПИИ по отраслям экономики России, 2006–2010 годы

Традиционным, классическим факторам конкурентоспособности, таким как стоимость рабочей силы и материалов и энергетические издержки, здесь уделяется гораздо большее внимание, чем в индексах ВЭФ. Кроме того, «капитаны бизнеса» большое значение при-

дают наличию критической массы талантливых специалистов — ученых, исследователей, инженеров и квалифицированных рабочих, которые генерируют инновации в обрабатывающей промышленности. Таким образом, инновации, уровень издержек и наличие необходимых материалов и энергетических ресурсов являются тремя «базовыми» факторами конкурентоспособности обрабатывающей промышленности.

Следующие четыре фактора характеризуют активную роль государства в экономике: экономические, торговые, финансовые и налоговые системы; качество материальной инфраструктуры; государственные инвестиции в обрабатывающую промышленность и инновации; юридическая и институциональная среда. Последние три фактора конкурентоспособности обрабатывающей промышленности рассматриваются руководителями компаний как наиболее «локализованные». К ним относятся: система поставок, динамика локального бизнеса и интенсивность местной конкуренции, а также качество и уровень развития здравоохранения.

Конкурентоспособность стран БРИКС по версии Deloitte & Touche Приведенные данные резко контрастируют со статистикой ИГК из табл. 1. Прежде всего это касается развивающихся стран БРИКС. Китай, Индия и Бразилия входят в пятерку стран с наиболее высоким уровнем конкурентоспособности обрабатывающей промышленности. И если первенство Китая более или менее объяснимо, то 2 место Индии и 5-е Бразилии требуют комментариев.

По мнению лидеров мирового бизнеса, сильной стороной Индии является наличие значительной массы ученых, инженеров и квалифицированной англоговорящей рабочей силы. Во-вторых, Индия рассматривается в качестве страны, где транснациональные корпорации могут разрабатывать, продвигать и производить инновационные товары для их продажи на местном и глобальном рынках. Эта страна все чаще рассматривается не как корпоративный «бэк-офис» с дешевой рабочей силой, а как активный участник всей цепочки добавленной стоимости и составная часть глобальных корпораций обрабатывающей промышленности.

Сектор обрабатывающей промышленности Бразилии традиционно ориентировался на производство и экспорт низкотехнологичных товаров, за исключением авиастроения. В то же время сильной стороной Бразилии является активная политика индустриализации, направленная на замену импортных товаров обрабатывающей промышленности бразильскими, что выразилось в формировании диверсифицированного обрабатывающего сектора.

Процесс индустриализации включал в себя интенсивные внутренние инвестиции государства в такие отрасли экономики, как металлургия, нефтехимия и авиастроение, а также иностранные инвестиции в автомобильную промышленность, химию, электротехническую промышленность. В результате Бразилия за короткое время превратилась в мирового производителя стали и легковых автомобилей.12 Более того,

Бразилия смогла привлечь свои значительные природные ресурсы для дальнейшего технологического развития в сельском хозяйстве и альтернативных источниках энергии. Бразилия — одна из немногих стран, обладающих значительными запасами природных ресурсов и относительно развитой исследовательской инфраструктурой в таких многообещающих секторах, как биотопливо.13

Климат России

Однако наиболее сильное впечатление производит предполагаемое перемещение России в течение пяти лет с 20 на 14 место по ИГК обрабатывающей промышленности. Это наиболее быстрое из всех рассматриваемых стран восхождение отражает, по мнению руководителей глобальных компаний, намерение правительства нашей страны создать инновационную экономику, опираясь на значительные ресурсы квалифицированной рабочей силы и поддержку бизнеса. Акцент государства на образовании и развитии рабочей силы должен сыграть ключевую роль в этих усилиях.14

ВНУТРЕННИЙ РЫНОК: РФ НА 6 МЕСТЕ

РФ — В ЛИДЕРАХ ПО УРОВНЮ ОБРАЗОВАНИЯ

РФ — ЛИДЕР В ДОБЫЧЕ МИНЕРАЛЬНЫХ РЕСУРСОВ

Рис. 7. Крупнейшие рынки мира по показателю ВВП по паритету покупательной способности, 2010 год

США Китай Япония Индия Германия Россия

Рис. 8. Доля рабочей силы с высшим образованием в некоторых странах мира, %

Источник: The Russia Competitiveness Report 2011, Eurasia Competitiveness Institute. Geneva, Switzerland, 2011.

Рис. 9. Распределение основных горнодобывающих стран по количеству видов добываемых минеральных продуктов, %

Источник: InfoMine. Mining Intelligence and Technology.

Источник: рассчитано по данным World Development Indicators, World Bank 2011.

EAST NEWS

В условиях высоких цен на энергоносители эффективное использование доходов от экспорта сырья будет оставаться ключевым фактором экономического развития России.

Также учитывается стратегическое стремление Евросоюза в последние годы к выстраиванию долговременных прочных экономических отношений с Россией.15 Большая часть ПИИ приходит в Россию из стран ЕС. Россия является третьим по величине торговым партнером ЕС, и в этих условиях ЕС стремится развивать кооперацию с нашей страной во многих отраслях.

Интересно отметить, что повышение конкурентоспособности России в ближайшие годы связывают также с перспективой развития российско-китайских отношений. Китай заинтересован в получении стратегических минеральных и энергетических ресурсов России, военного оборудования и технологий, а также развитии приграничного туризма. Влияние Китая на растущий индекс конкурентоспособности России подкрепляется долгосрочными планами России и Китая по расширению сотрудничества в переработке сырьевых ресурсов, а также в области авиастроения и высоких технологий.16

Приведенные выше данные подтверждают известный тезис о том, что конкурентоспособность страны во многом определяется ее способностями и возможностями по привлечению ПИИ крупных транснациональных кор-пораций.17 По оценке компании Ernst & Young , привлекательность России для иностранных инвестиций с 2005 года существенно выросла, в то время как Западной Европы, Северной Америки и даже Китая — снижалась.18

Как отмечает, например, президент российского отделения крупнейшей американской сервисной компании Schlumberger Maurice Dijols, по сравнению с другими странами БРИК Россия обладает двумя существенными преимуществами в нефтегазовом секторе. Во-первых, очень сильными университетами, которые готовят выпускников высокой квалификации. Компания Schlumberger ежегодно рекрутирует из них около тысячи своих сотрудников. Во-вторых, высоким качеством исследований и разработок в нефтегазовом секторе, что позволяет компании эффективно сотрудничать с более чем 50 институтами и университетами при выполнении своих программ НИОКР.19

Иностранных инвесторов привлекает, прежде всего, российский внутренний рынок: ему отдают предпочтение в качестве основного фактора 75% опрошенных компаний. Примерно 70% отмечают высокий уровень развития телекоммуникационной инфраструктуры и относительно низкие издержки на оплату труда. Еще 68% важным фактором считают высокий уровень квалификации рабочей силы.

Действительно, уровень годовой средней заработной платы в России в 2011 году составлял $7,1 тыс., в то время как в Турции — $8 тыс., а в странах Центральной и Восточной Европы — $14,6 тыс.20 Хотя дающие две трети российского экспорта нефтегазовая промышленность и горнодобывающая отрасль остаются ключевыми в экономике России, индустриальный сектор становится для иностранных компаний все более привлекательным. За период с 2006 по 2010 год объектами привлечения ПИИ были автомобильная и пищевая про-

1 См.: IMD World Competitiveness Yearbook 2011. — Lausanne, 7 British Petroleum 2010; International Trade Center 2011. China Means for Brazil. Deutsche Bank Research, 21 April 2008. articles/65230/stephen-kotkin/the-unbalanced-triangle. Switzerland, 2011. 8 FAO 2010. 14 2010 Global Manufacturing 17 Growth and Competitiveness in 2 The Global Competitiveness Report 9 The Russia Competitiveness Report Competitiveness Index. Deloitte the United States: the Role of its 2011–2012, P. 27. World Economic 2011. Eurasia Competitiveness Touche Tohmatsu 2010. Multinational Companies. McKinsey Forum. Geneva, Switzerland, 2011. Institute. Geneva, Switzerland, 2011. 15 EU-Russian Relations in January Global Institute, June 2010. 3 См. там же. 10 The Russia Competitiveness Report 2010; enlargement/eu-russian-relations- 18 Enhancing Opportunities. Ernst & Young’s 2011 Russian Attractiveness 4 Рассчитано по: The Russia 2011. Eurasia Competitiveness january-2010. Survey. Competitiveness Report 2011. Eurasia Institute. Geneva, Switzerland, 2011. 16 China, Russia to Further Advance 19 Ibid. P. 10. Competitiveness Institute. Geneva, 11 World Economic Forum 2010. Economic Cooperation;

Список использованной литературы 1. IMD World Competitiveness Yearbook 2011. — 8. South Asian Association for Regional com/english2010/china/2010-04/22/ Lausanne, Switzerland, 2011. Cooperation. 2. The Global Competitiveness Report 2011– 9. Manufacturing Economy, Brazil. 14. Growth and Competitiveness in the United 2012. P. 27. World Economic Forum. Geneva, , June 2010. States: the Role of its Multinational Companies. Switzerland, 2011. 3. World Bank 2007. 10. Dragon or Giant Panda? What China Means for Brazil, Deutsche Bank Research, 21 April 2008. McKinsey Global Institute, June 2010. 4. Bauman Innovation 2007. 5. British Petroleum 2010. 11. 2010 Global Manufacturing Competitiveness Index. Deloitte Touche Tohmatsu, 2010. 15. Enhancing Opportunities. Ernst & Young’s 2011 Russian Attractiveness Survey. 12. EU-Russian Relations in January 2010; http:// 16. World Bank 2011. 6. FAO 2010. 7. Кондратьев, В. Минерально-сырьевые ресурсы relations-january-2010. 17. Russian Economic Report, The World Bank in как фактор глобальной конкурентоспособности / 13. China, Russia to Further Advance Russia, March 2011. В. Кондратьев // МЭиМО. — 2010. — №6. Economic Cooperation; http://news.xinhuanet. 18. FT 500 2011 Market Value by Country.