Глобальная корпорация: будущая реальность?

Автор: Косова Л.Н., Косова Ю.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 9-2, 2019 года.

Бесплатный доступ

В статье впервые проводится масштабный обзор статистических данных крупнейших игроков информационных ресурсов и рейтингов мирового бизнеса, с целью выявления возможных отклонений оценки вклада отраслей промышленности в общее развитие национальной экономики. Читателям станет доступна информация ведущие рейтинговые агентства и методики их анализа. Результатом исследования становится подтверждение гипотезы консолидации ресурсов и промышленной активности в крупнейших мировых державах. Однако характер использования ресурсов неравномерен. Динамика развития компаний крупного бизнеса смещает акценты. На первый план выходят Восточно - Азиатские гиганты. Деятельность в сфере услуг, подкрепленные новейшими достижениями бизнес - процессов выводят компании на лидирующие позиции. Полученные данные могут быть использованы при разработке сценариев развития российской экономики, оценке потенциальных и реальных возможностей крупного бизнеса в наращивании основных показателей развития и поиске возможностей стимулирования экономического роста в стране.

Крупный бизнес, показатели развития, рейтинговые агентства, отрасли промышленности

Короткий адрес: https://sciup.org/142222857

IDR: 142222857 | УДК: 338.23

Global corporation: future reality?

For the first time, provides a large-scale review of statistical data of the largest players in information resources and world business ratings for identification deviations in assessing the contribution of industries to the overall development of the national economy. The information on leading rating agencies and methods of their analysis will become available to the readers. The result is confirmation of the hypothesis of the consolidation of resources and industrial activity in the largest world nations. However, the nature of the use of resources is uneven. The dynamics of the development of large business companies are shifting emphasis. East Asian giants come to forward. Activities in the service sector, supported by the latest achievements of business processes, lead companies to leading positions. The data obtained can be used in developing scenarios for the development of the Russian economy, assessing the potential and real opportunities of large businesses in building up key development indicators and finding opportunities to stimulate economic growth in the country.

Текст научной статьи Глобальная корпорация: будущая реальность?

Незримо многонациональные предприятия, обладающие собственными многочисленными ресурсами, становятся носителями собственной внутренней идеологии, политики, дипломатии. С одной стороны они могут дать толчок в развитии национального государства, содружества государств, внедряя технологии и бизнес процессы, ускоряя виток новой промышленной революции, а с другой – подменить государственные институты, монополизировать локальные рынки, подорвать экологическую безопасность региона.

Цель исследования

Сегодняшняя открытая экономика, представлена десятками отраслей. В развитых странах значительный перевес имеют высокотехнологичные отрасли точного машиностроения, приборостроения, теле- коммуникаций и IT – технологий, сферы услуг и финансового сектора. В развивающихся странах и странах с переходной экономикой, несмотря на значительный перевес в сторону сырьевого сектора, представлены и динамично развивающиеся в различных направлениях структуры отраслей. Целью нашего аналитического исследования является максимальное сближение информационных ресурсов для дальнейшего прогнозирования экономической конъюнктуры ведущих национальных точек роста. А так же направления развития государственного регулирования монополизируемых рынков.

Материал и методы исследования

Для сравнения будем выделять 10 крупнейших отраслей по годовой выручке (годовому обороту), влияющей на макропоказатель доли в Валовом внутреннем продукте (Gross Domestic Product). В статистических выборках будут учув-ствовать примерно 20 – 25 компаний, занимающие первые позиции, ранжирование по выручке, капитализации, доходности. Используем методику сопоставления отечественных и зарубежных ведущих рейтинговых агентств создающих свои базы данных от 5 и более лет, а так же уникальные отраслевые исследования, проведенные международными организациями и университетами при поддержке финансовых организаций.

Для нашего исследования важно максимальное приближение к сравнению. Отечественные данные имеют расхождение с зарубежными, для того чтобы они были релевантными из – за периода финансового года, авторы провели перегруппировку рейтинга РБК 500. Кроме того сравнительные характеристики отечественного и одного из зарубежных рейтингов показывают значительные различия. Для вычисления пересчета использовался средневзвешенный курс рубля, рассчитанный на основе валютных курсов Центрального банка России с учетом количества дней, которое действовал каждый из курсов валют.

Результаты исследования и их обсуждения

Среди крупнейших отраслей национальной экономики выделим десять:

Автоиндустрия, Агро и продукты питания, Банки, финансы и страхование, Инвестиции, Металлы и горная добыча, Нефть и газ, Розничная торговля, Дистрибуция; Телекоммуникации; Транспорт, Электроэнергетика, Атомная энергетика.

В Российской Федерации официальные статистические данные выделяют 26 отраслей экономки. Однако только 5 из них создают более 50 % валовой добавленной стоимости (Рис. 1).

♦ Обрабатывающие

производства

■ Стро и тел ьст во

А Торговля; ремонт автотранспортных средств Операции с недвижимым имуществом

^ Государственное управление

Рис. 1. Ведущие отрасли экономики 2015-2018 гг. в структуре валовой добавленной стоимости (в %). Составлено авторами по данным Государственного комитета по статистики Российской Федерации [1]

Интересно заметить, что отрасль финансов в официальной статистике не имеет существенного веса, тогда как среди иностранных рейтингов финансовые институты и организации страхования занимаю не последнее место. В зарубежных рейтингах и вовсе не присутствует такая отрасль как «Государственное управление». Большинство отечественных корпораций создано на базе социалистической собственности стратегического значения для национальной безопасности. Присутствие государственного капитала в них преобладает.

В национальном рейтинге РосБизнесКонсалтинг «РБК 500» финансовый год совпадает с календарным, данные подтверждаются отчетностью. В рейтинг не включаются организации не прошедшие определенную планку. Как правило, это выручка, очищенная от НДС, акцизов и экспортных пошлин (чистая выручка). Если компания не публикует финансовый показатель, очищенный от НДС, акцизов и экспортных платежей, то величина выручки-брутто уменьшалась на эти налоги и платежи, взятые в операционных расходах консолидированной отчетности. Места не присваиваются фирмам с иностранной собственностью и холдинговым структурам.

В настоящем исследовании проведем отсечение примерно 20 компаний, занимающие первые позиции, ранжирование по выручке в миллиардах рублей, достигшей порога в 500 (Табл. 1).

Таблица 1

20 крупнейших предприятий и организаций Российской Федерации в 2018 г.

|

Место |

Компания |

Сектор |

Выручка (млрд. руб.) |

Прибыль (млрд. руб.) |

Город |

|

1 |

Газпром |

Нефть и газ |

6546 |

767 |

Москва |

|

2 |

Лукойл |

Нефть и газ |

5475 |

420 |

Москва |

|

3 |

Роснефть |

Нефть и газ |

5030 |

297 |

Москва |

|

4 |

Сбербанк России |

Финансы |

3133 |

749 |

Москва |

|

5 |

Российские жележные дороги |

Транспорт |

2252 |

140 |

Москва |

|

5 |

Ростех |

Транспорт |

1589 |

121 |

Москва |

|

6 |

ВТБ |

Финансы |

1330 |

120 |

Москва |

|

7 |

X5 Retail Group |

Торговля |

1295 |

31 |

Москва |

|

8 |

Сургутнефтегаз |

Нефть и газ |

1156 |

195 |

Сургут |

|

9 |

Магнит |

Торговля |

1143 |

36 |

Краснодар |

|

10 |

Россети |

Электроэнергетика |

948 |

137 |

Москва |

|

11 |

Интер РАО |

Электроэнергетика |

917 |

54 |

Москва |

|

12 |

Транснефть |

Нефть и газ |

854 |

192 |

Москва |

|

13 |

Росатом |

Электроэнергетика |

821 |

Москва |

|

|

13 |

АФК Система |

Электроэнергетика |

705 |

-67 |

Москва |

|

14 |

Татьнефть |

Нефть и газ |

681 |

124 |

Альметьевск |

|

15 |

ГК Мегаполис |

Торговля |

656 |

10 |

Москва |

|

16 |

Газпромбанк |

Финансы |

637 |

34 |

Москва |

|

17 |

Евраз |

Металлы и горая добыча |

632 |

44 |

Москва |

|

18 |

НЛМК |

Металлы и горая добыча |

587 |

85 |

Москва |

|

19 |

НОВАТЭК |

Нефть и газ |

583 |

166 |

Москва |

|

20 |

Русал |

Металлы и горая добыча |

582 |

71 |

Москва |

|

21 |

Аэрофлот – Российские авиалинии |

Транспорт |

533 |

23 |

Москва |

|

22 |

ГМК Норильский никель |

Металлы и горая добыча |

535 |

124 |

Москва |

Рис. 2. Структура 20 крупнейших налогоплательщиков в 2018 году. Составлено авторами по данным рейтинга РБК [2]

Отечественные рейтинги разделяют «Электроэнергетику» и «Атомную энергетику» а так же «Торговлю» и «Дистрибуцию». «Инвестициями» же занимаются дочерние компании в секторе «Транспорт» и «Атомная энергетика».

Примечательно, что РосБизнесКон-салтиг не включил в верхние позиции зарубежных гигантов. Объяснение простое. В Российском законодательстве не ратифицирована Конвенция о транснациональных корпорациях, которую подтвердили страны участницы договора об Экономическом Союзе (СНГ). Этот вопрос интересен для отдельного исследования. Поэтому все экономические субъекты подчиняются действующим на территории Российской Федерации своду Кодексов и считаются отдельными юридическими лицами, а, следовательно, и отчетность их принимается к контролю и учету с позиции отдельного юридического лица. Отсюда и потери данных. Однако Российская Федерация со вступлением во Всемирную Торговую Организацию обязалась данные максимально приближать к международным стандартам финансовой отчетности.

Наши гипотетические постулаты о сырьевом характере российской экономики наглядно подтверждаются (рис. 2).

Нефть и газ в содружестве с металлообрабатывающей и горнодобывающей отраслями лидирует и занимает более 45 %. Сфера услуг и высокотехнологичные отрасли не переходят порога в 30 %. Логистические операции вкупе с финансовыми услугами едва достигают 25 %.

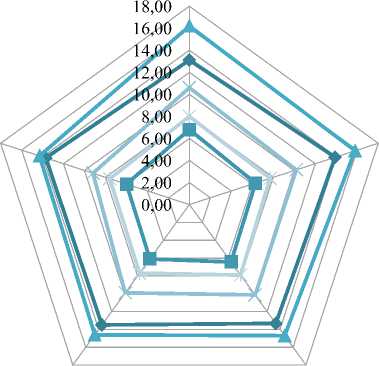

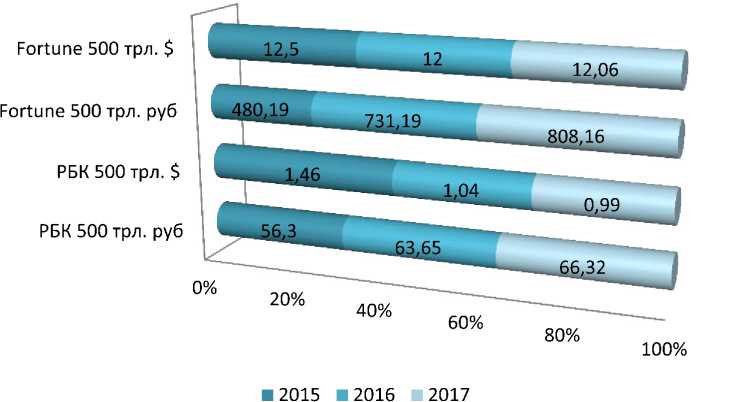

Суммарная выручка компаний из отечественного и одного из зарубежных рейтингов существенно различаются (рис. 3).

Мы видим, что данные по выручке различаются на порядок. Учитывая сделанные выводы проанализируем последние данные FORBES, а так же University of Seville. Последние заслуживают внимание, так как являются отдельные исследования, в нашу задачу входит выявить общие тенденции и различия.

Рейтинг FORBES 2000 на 2019 год показывает существенные изменения в структуре стран занимающих лидирующие позиции. Еще 10 лет назад преобладание американских компаний с местом прописки штаб-квартир преобладали, теперь же китайские гиганты заметно теснят из на международном бизнес-олимпе. Из 61 страны, представленной в списке, в США располагается наибольшее количество – 575 компаний. Далее следуют Китай и Гонконг с 309, за ними следует Япония с 223. Выборка выглядит совсем иначе, чем в прошлом, когда Forbes впервые опубликовал Global 2000 в 2003 году. В том году Соединен- ные Штаты предоставили 776 компаний, в то время как в Китае и Гонконге было всего 43 [3]. Те же верхние позиции выглядят следующим образом (Табл. 2).

Рис. 3. Сравнительные характеристики рейтингов 2015 – 2017 гг. [2]

Таблица 2

|

Наименование компании |

Штаб квартира |

Оборот (млрд $) |

Доход (млрд $) |

Активы (млрд $) |

Рыночная стоимость (млрд $) |

Отрасль |

|

|

1 |

ICBC |

China |

175,9 |

45,2 |

4034,5 |

305,1 |

Финансы |

|

2 |

JPMorgan Chase |

United States |

132,9 |

32,7 |

2737,2 |

368,5 |

Финансы |

|

3 |

China Construction ank |

China |

150,3 |

38,8 |

3382,4 |

225 |

Финансы |

|

4 |

Agricultural ank of China |

China |

137,5 |

30,9 |

3293,1 |

197 |

Финансы |

|

5 |

Bank of America |

United States |

111,9 |

28,5 |

2377,2 |

287,3 |

Финансы |

|

6 |

Apple |

United States |

261,7 |

59,4 |

373,7 |

961,3 |

Информационные технологии |

|

7 |

Ping An Insurance Group |

China |

151,8 |

16,3 |

1038,3 |

220,2 |

Страхование |

|

8 |

Bank of China |

China |

126,7 |

27,5 |

3097,6 |

143 |

Финансы |

|

9 |

Royal Dutch Shell |

Netherlands |

382,6 |

23,3 |

399,2 |

264,9 |

Нефть и газ |

|

10 |

Wells Fargo |

United States |

101,5 |

23,1 |

1887,8 |

214,7 |

Финансы |

|

11 |

ExxonMobil |

United States |

279,2 |

20,8 |

346,2 |

343,4 |

Нефть и газ |

|

12 |

AT&T |

United States |

170,8 |

19,4 |

531,9 |

233,3 |

Телекоммуникации |

|

13 |

Samsung Electronics |

South Korea |

221,5 |

39,9 |

304,1 |

272,4 |

Информационные технологии |

|

14 |

Citigroup |

United States |

100 |

17,9 |

1958,4 |

161,1 |

Финансы |

|

15 |

Toyota Motor |

Japan |

272,1 |

17,2 |

465,6 |

176,6 |

Автомобилестроение |

|

16 |

Microsoft |

United States |

118,2 |

33,5 |

258,9 |

946,5 |

Информационные технологии |

|

Окончание табл. 2 |

|||||||

|

Наименование компании |

Штаб квартира |

Оборот (млрд $) |

Доход (млрд $) |

Активы (млрд $) |

Рыночная стоимость (млрд $) |

Отрасль |

|

|

17 |

Alphabet |

United States |

137 |

30,7 |

232,8 |

863,2 |

Информационные технологии |

|

18 |

Volkswagen Group |

Germany |

278,2 |

14 |

553,5 |

92 |

Автомобилестроение |

|

19 |

Chevron |

United States |

158,7 |

14,8 |

253,9 |

228,3 |

Нефть и газ |

|

20 |

Verizon Communications |

United States |

130,9 |

15,5 |

264,8 |

239,7 |

Телекоммуникации |

|

21 |

HSBC Holdings |

United Kingdom |

64,3 |

13,7 |

2558,1 |

175,5 |

Финансы |

|

22 |

PetroChina |

China |

322,8 |

8 |

354,3 |

198,7 |

Нефть и газ |

|

23 |

Allianz |

Germany |

118,8 |

8,8 |

1060,2 |

102,3 |

Страхование |

|

24 |

BP |

United Kingdom |

299,1 |

9,3 |

282,2 |

149,5 |

Нефть и газ |

|

25 |

Total |

France |

184,2 |

11,4 |

256,8 |

149,5 |

Нефть и газ |

|

26 |

Berkshire Hathaway |

United States |

247,8 |

4 |

707,8 |

516,4 |

Финансы |

|

27 |

China Mobile |

Hong Kong |

111,8 |

17,9 |

223,7 |

197,6 |

Телекоммуникации |

|

28 |

Amazon |

United States |

232,9 |

10,1 |

162,6 |

916,1 |

Торговля |

|

29 |

Walmart |

United States |

514,4 |

6,7 |

219,3 |

296,1 |

Торговля |

|

30 |

Santander |

Spain |

89,5 |

9,2 |

1668,2 |

84,1 |

Финансы |

Крупнейшие мировые компании по рейтингу FORBES 2019

Оговоримся, в данном рейтинге основным критерием ранжирования является показатель «Активы» (Assets), «Рыночная капитализация компаний» (Market Value), «Выручка» (Revenue) и «Прибыль» (Profits) могут быть и не так высоки. Подход объясняется учетом рыночной оценки всего бизнеса, на первый план выходит капитализация, так как от нее зависит рыночная стоимость акций фирмы. Это второе существенное различие в статистических данных сравнений. Среднее арифметическое занятых в четырёх списках мест выбирается в качестве интегрального показателя, согласно которому компании и расположены в итоговом рейтинге. В список попали только те компании, чей объём продаж составляет как минимум 1 млрд долларов США, а акции доступны для инвесторов в США и стоят не менее 5 долларов США. Данные по основным показателям приведены из консолидированной финансовой отчётности в соответствии, как правило, с международными стандартами финансовой отчетности (МСФО), общепринятыми принципами бухгалтерского учёта (Generally Accepted Accounting Principles GAAP).

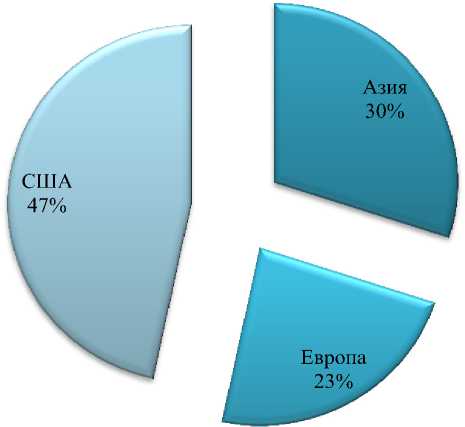

Мировые бизнес гиганты консолидируются в новом свете: на долю Американ- ских компаний проходится 47 % из числа первых строчек лидеров, 30 % составляют компании Азиатского региона, только 23 % находятся в Европе (рис. 4).

Рис. 4. Распределение 30 ведущих компаний мира по регионам в 2019 г. Составлен авторами по данным рейтинга FORBES 2000 [3]

Взаимосвязь консолидации финансовых и трудовых ресурсов с поддержкой государственных институтов не очевидна. В 2013 году Университет Севильи при финансовой поддержке Банка «Сантандер» и Институтом Частного Бизнеса провел исследования 250 частных компаний по всему миру, владельцами которых являются физические лица. Тенденция обратная. Более 48 % компаний имеют штаб квартиру в Европе, только 25 % принадлежат Северной Америке, интересно, что в Азии располагается 18 % компаний. Схожесть с рейтингом FORBES 2000 значительна. Среди новшеств оказалась Южная Америка с показателем в 7 % и даже Австралия – 1 %. [4] (Табл. 3).

В большинстве вышеназванных компаний работает более 10000 человек, при этом рабочим языком является английский и немецкий. Все они заявляют о себе как о многонациональных компаниях, однако семейные традиции превалируют, так в 86 % случаев председателями совета директоров и лицами влияния на миссию и стратегию компании являются члены семи владельца, начиная с первого, заканчивая 4 поколением. О предпринимательских амбициях при этом заявляют меньше половины владельцев. В названии только 37 % фирм присутствует фамилия владельца в качестве бренда компании. Позволим себе сделать аналитические обобщения исходя их этих данных (рис. 5).

Таблица 3

|

Компания |

Страна |

Страны |

Сектор |

Оборот 2013 (млн €) |

Оборот 2013 (млн $) |

|

|

1 |

Wal-Mart Stores |

U.S.A. |

27 |

Торговля |

353003,87 |

468651 |

|

2 |

Samsung |

South Korea |

79 |

Информационные технологии |

246307,52 |

327000 |

|

3 |

Volkswagen AG |

Germany |

153 |

Автомобилестроение |

197000 |

261639,25 |

|

4 |

Toyota Motor Corp. |

Japan |

>170 |

Автомобилестроение |

170532,66 |

226487,49 |

|

5 |

Berkshire Hathaway |

U.S.A. |

Многопрофильные МНП |

137201,57 |

182150 |

|

|

6 |

Koch Industries |

U.S.A. |

60 |

Нефть и газ |

115000 |

152733,57 |

|

7 |

Exor S.p.A. |

Italy |

>150 |

Многопрофильные МНП |

113735,32 |

150996 |

|

8 |

LG Group |

South Korea |

>120 |

Информационные технологии |

111478,63 |

148000 |

|

9 |

Ford Motor |

U.S.A. |

146 |

Автомобилестроение |

110662,88 |

146917 |

|

10 |

Hyundai Motor |

South Korea |

186 |

Автомобилестроение |

84070 |

111654,88 |

|

11 |

SK Group |

South Korea |

25 |

Многопрофильные МНП |

76980,51 |

102200 |

|

12 |

BMW |

Germany |

>150 |

Автомобилестроение |

76060 |

101016,66 |

|

13 |

Schwarz Group |

Germany |

28 |

Торговля |

67600 |

89780,78 |

|

14 |

Auchan Group |

France |

16 |

Торговля |

62100 |

82476,13 |

|

15 |

Formosa Plastic Group |

China |

4 |

Нефть и газ |

61750,12 |

81980 |

|

16 |

ALDI Group |

Germany |

17 |

Торговля |

61100 |

81148,0098 |

|

17 |

ArcelorMittal |

Luxembourg |

>60 |

Металлы и горная добыча |

59836,90896 |

79440 |

|

18 |

Groupe Louis Dreyfus |

France |

>100 |

Торговля |

57136 |

75883,35005 |

|

19 |

Reliance Industries |

India |

>100 |

Нефть и газ |

52604,35609 |

69838 |

|

20 |

Comcast |

U.S.A. |

Телекоммуникации |

48701,85074 |

64657 |

|

|

21 |

America Movil SA de CV |

Mexico |

25 |

Телекоммуникации |

46399,2144 |

61600 |

|

22 |

Jardine Matheson Holding Ltd. |

China |

13 |

Многопрофильные МНП |

46233,50292 |

61380 |

|

23 |

Robert Bosch |

Germany |

150 |

Информационные технологии |

46068 |

61183,74002 |

|

24 |

Itau Unibanco Banco Multiplo SA |

Brazil |

20 |

Финансы |

42934,338 |

57000 |

|

25 |

Maersk Gruppen |

Denmark |

130 |

Электроэнергетика |

41688 |

55366,58318 |

Рейтинг самых крупных частных корпораций 2013 г.

Многопрофильные

Автомобильная

Рис. 5. Крупнейшие частные корпорации 2013 год Составлен авторами по данным исследований Севильского университета [4]

Основаны данные гиганты с конца XIX по конец XX веков. Что говорит о прозорливости и чуткости к изменениям их владельцев. Естественно, при сравнении с национальной государственностью, это незначительный срок.

Выводы (заключение)

Традиционно персональный ресурс имеет развитие в секторе потребления, не только продуктов первой необходимости, но и премиум сегмента, и сферы услуг: коммуникаций и развлечений. На их долю приходится более 50 % компаний. Тогда как наукоемкие, фондоемкие, отрасли, требующие высоких технологичных затрат под силу не всем, а только 20 % предпринимателей. Самое интересное открытие поджидает нас в обозначении впервые многопрофильных холдинговых конгломератов с диверсификацией в 16 %. Отсюда можно сделать вывод, что в будущем тенденция к узкому профилю деятельности глобальных компаний будет снижаться. Как в таком случае будут реагировать национальные государственные институты? С одной стороны, скорее всего, начнется борьба за предоставления наибольшего режима благоприятствования для страны штаб – квартиры. С другой стороны – защита территориальных рынков от негативного влияния многонациональных предприятий.

Список литературы Глобальная корпорация: будущая реальность?

- http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/accounts/# (Дата обращения 27.07.2019).

- https://www.rbc.ru/business/25/09/2017/59c8e0c09a794709ea32732c (Дата обращения 27.07.2019).

- https://www.forbes.com/global2000/list/ (Дата обращения 27.07.2019).

- http://www.multinationalfamilybusiness.com/ (Дата обращения 27.07.2019).