Глобальное замедление инфляции и его последствия в условиях эпидемиологического кризиса

Автор: Горюнов Е.Л., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 14 (116), 2020 года.

Бесплатный доступ

На протяжении последних десятилетий как в развитых, так и в развивающихся странах наблюдается тенденция к устойчивому замедлению инфляции. При этом активная стимулирующая денежно-кредитная политика, проводимая в большинстве развитых стран, не привела к ускорению темпов роста цен, несмотря на значительное расширение балансов центральных банков. В такой ситуации актуальным является вопрос об устойчивости данной тенденции в условиях глобального эпидемиологического кризиса.

Короткий адрес: https://sciup.org/170176173

IDR: 170176173

Текст научной статьи Глобальное замедление инфляции и его последствия в условиях эпидемиологического кризиса

стороны, смогло предотвратить дефляцию и экономический спад, но, с другой стороны, его оказалось недостаточным для достижения целевых уровней инфляции. Инфляционные ожидания также остались низкими, о чем говорят близкие к нулю (и иногда даже отрицательные) доходности долгосрочных государственных облигаций, сохранявшиеся на протяжении всего посткризисного десятилетия.

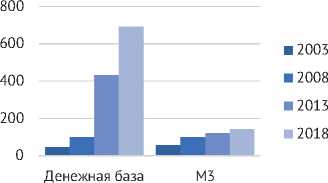

Значительное расширение денежной базы не привело к сопоставимому по масштабам увеличению денежной массы ( рис. 4 ). Широкая денежная масса (агрегат М3) росла темпами, близкими к докризисным, т.е. денеж-

Япония Великобритания

14(116) 2020

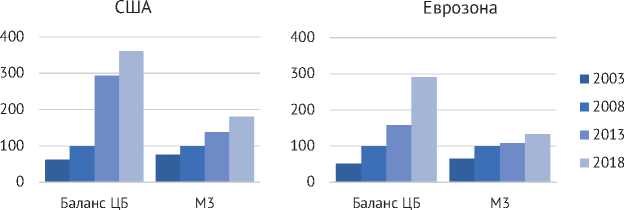

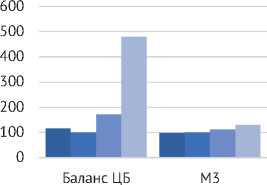

Рис. 4. Баланс ЦБ (денежная база для Великобритании) и широкая денежная масса (агрегат М3) в США, Еврозоне, Японии и Великобритании (% от 2003 г. для США и % от 2000 г. для остальных)

Источник: OECD, FRB of St. Louis, Банк Англии.

ный мультипликатор после 2008 г. существенно сократился, что говорит о низком спросе на кредит со стороны реального сектора и об избыточной ликвидности в банковском секторе.

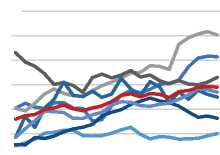

Характерно, что во второй половине 2010-х гг. в США и Еврозоне произошло снижение инфляции, несмотря на некоторое ускорение экономического роста и восстановление занятости ( рис. 1 ). В Великобритании инфляция также замедлилась, темпы роста выпуска остались прежними, а безработица даже сократилась. Таким образом, инфляция снизилась, хотя никаких признаков сокращения экономической активности не было зафиксировано, а монетарные условия все время оставались мягкими или сверхмягкими.

Экономисты предлагают различные объяснения низких темпов роста потребительских цен в развитых странах, но большинство сходится во мнении, что такая динамика инфляции и совокупного спроса в целом не может считаться аномальной [4][15]. Во-первых, в последние несколько десятилетий сложилась достаточно устойчивая тенденция к сокращению глобальной инфляции. Во-вторых, рынки развитых стран не находились в стадии перегрева в посткризисное десятилетие, хотя определенное восстановление экономической активности имело место, поэтому потребительские цены росли медленными темпами. Таким образом, сохранение низкой инфляции объясняется действием двух факторов: глобальной дезинфляцией и хронически слабым спросом.

Глобальная дезинфляция

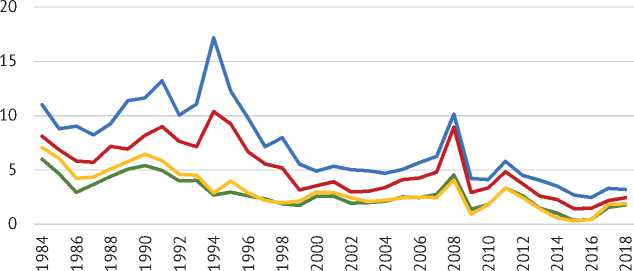

Еще в 1980-х годах сформировался глобальный дезинфляционный тренд ( рис. 5 ). Темпы роста потребительских цен снижались не только в развитых странах. В развивающихся экономиках происходили аналогичные процессы. Накануне мирового финансового кризиса инфляция уже замедлилась в глобальном масштабе, и отрицательный шок совокупного спроса, вызванный кризисом, в итоге усилил общемировой процесс снижения инфляции. Долгосрочный тренд на снижение инфляции затруднял попытки центральных банков развитых стран вернуть инфляцию к целевым уровням.

Среди возможных факторов, определивших глобальный дезинфляционный тренд, можно выделить следующие [10][11]. Во-первых, центральные банки стали проводить более ответственную политику, следствием чего

14(116) 2020

^^^^™Страны со средним уровнем доходов ^^^^еСтраны с высоким уровнем доходов

^^^^^™Мир в целом ^^^^^мСтраны ОЭСР

Рис. 5. Инфляция в различных группах стран в 1984–2018 гг.

Источник: World bank.

стало увеличение доверия к национальным валютам. Этот процесс затронул как развитые, так развивающиеся страны, где также распространение получил режим инфляционного таргетирования. Центральные банки приобрели большую независимость и стали больше внимания уделять контролю над инфляцией и одновременно ограничивать монетарное стимулирование экономики и монетизацию дефицита государственного бюджета.

Особое значение имеет переход к консервативной денежной политике в развивающихся странах (в том числе в странах со средним доходом – рис. 5 ), что сыграло определяющую роль в снижении мировой инфляции в 90-х годах прошлого столетия. После 2009 г. инфляция в этих странах продолжила снижение, а значит, снижение роста потребительских цен происходит не только в развитых странах и является глобальной тенденцией.

Во-вторых, сдерживающее воздействие на инфляцию оказывает глобализация и связанное с ней снижение переговорной (рыночной) силы национальных производителей при определении цен. Расширение международной торговли вынуждает национальных производителей вступать в конкуренцию с иностранными производителями, в том числе с производителями из развивающихся стран, где издержки на труд ниже. В результате глобализации цены приближаются к предельным издержкам вместе с сокращением маржи производителей, что способствует замедлению потребительской инфляции [2].

В-третьих, инфляция снижается из-за сокращения издержек, вызванного внедрением новых технологий и повышением производительности. В условиях расширения международной торговли и облегчения доступа производителей на емкие глобальные рынки возникает дополнительный фактор снижения издержек: возрастающая отдача от масштаба вследствие роста объемов производства. Цифровизация также оказывает понижательное давление на потребительские цены и сдерживает инфляцию, поскольку обостряется конкуренция между продавцами, a многочисленные услуги дешевеют.

Слабый спрос

14(116) 2020

Феномен хронически слабого совокупного спроса приобрел в экономической литературе название «долгосрочной стагнации» (secular stagnation) [1] [16][17]. Экономика Японии находится в этом состоянии уже более 20 лет, а с наступлением мирового финансового кризиса и другие развитые страны также стали демонстрировать некоторые симптомы долгосрочной стагнации. В данном состоянии стимулы к инвестициям снижаются, замедляются темпы накопления капитала (в том числе человеческого) и роста совокупной факторной производительности, следствием чего формируется длительный период низких темпов роста выпуска. Причины уменьшения стимулов к инвестициям различны, но одной из главных является снижение естественного уровня реальной ставки процента до отрицательных значений. Оценки показывают, что за последние несколько десятилетий в США и индустриально развитых странах Европы произошло существенное снижение естественного уровня реальной ставки [5][18].

Механизм возникновения долгосрочной стагнации выглядит следующим образом. Если сбережения и спрос на инвестиционные ресурсы балансируются при отрицательном уровне реальной ставки, то подобное равновесие может достигаться только в случае, если номинальные ставки оказываются ниже инфляции. Когда номинальные ставки находятся на нулевом уровне, а инфляция также низкая, реальная ставка не достигает своего естественного отрицательного уровня и баланс между сбережениями и инвестициями невозможен. Низкие стимулы к инвестициям ограничивают совокупный спрос, в результате чего инфляция остается низкой, а реальная ставка фиксируется на уровне выше естественного. Возникает замкнутый круг, следствием которой становится стагнация.

Данный механизм аналогичен механизму так называемой «ловушки ликвидности» [9]. Более того, можно утверждать, что долгосрочная стагнация в описанном случае представляет собой ситуацию, при которой попадание экономики в ловушку ликвидности усугубляется тем, что естественный уровень реальной ставки оказывается отрицательным, поскольку это дополнительно затрудняет достижение равновесия при низкой или отрицательной инфляции.

Фактором, способствующим возникновению долгосрочной стагнации, является старение населения и смещение баланса от потребления к сбережениям, что толкает естественный уровень реальной ставки вниз.

Еще одной причиной, по которой совокупный спрос остается относительно слабым, может являться долговой навес [13]. Перенакопление долга у домохозяйств и предприятий реального сектора снижает их стимулы к инвестициям, поскольку получаемая ими прибыль направляется не на расширение вложений в основной капитал, а на сокращение долга. Характерно, что одна из первых целей смягчения денежной политики состоит в том, чтобы облегчить доступ частного сектора к кредиту, но в ситуации, когда потенциал наращивания кредита исчерпан и частный сектор не предъявляет спрос на кредитные ресурсы, смягчение само по себе не может эффективно стимулировать совокупный спрос. Определенную роль может играть снижение процентной ставки, поскольку объем кредита, который способен взять на себя частный сектор, тем выше, чем ниже долгосрочный уровень реальной ставки. Однако в ситуации, когда ставки денежного рынка находятся на уровне, близком к нулю, этот механизм также теряет эффективность [6].

Статистические данные свидетельствуют о том, что после кризиса 2008–2009 гг. тенденция увеличения задолженности нефинансовых корпораций, которая проявилась еще до кризиса, в целом сохранилась ( рис. 6 ). Следует отметить, что данная картина не универсальна, т.е. есть страны, где рост корпоративного долга нефинансового сектора действительно про-

Домохозяйства

Канада

14(116) 2020

Нефинансовые корпорации

Франция

Германия

Италия

Япония

Великобритания

США

Среднее

Рис. 6. Долг корпораций нефинансового сектора и домохозяйств в странах «Большой семерки» (% ВВП)

Источник: МВФ.

должился после кризиса (Франция, Канада, США), а есть страны, где долг стабилизировался или даже стал сокращаться (Япония, Германия, Италия, Великобритания). После наступления кризиса заметно изменился характер динамики задолженности домохозяйств. Если до 2008 г. долг домохозяйств стабильно увеличивался во всех развитых странах, за исключением Японии, то после 2008 г. этот рост остановился, и объем долга был относительно стабильным все последующее десятилетие. Таким образом, домохозяйства действительно стремились сократить свои финансовые обязательства или хотя бы ограничить их рост. При этом спрос на займы со стороны предприятий оставался стабильным, т.е. монетарное смягчение не привело к перегреву кредитного рынка.

* * *

Согласно прогнозам МВФ1, распространение COVID-19 приведет к масштабному сокращению выпуска. По итогам 2020 г. сокращение ВВП в группе развитых стран может составить более 6%, в 2021 г. начнется восстановление, которое, однако, не позволит быстро преодолеть провал 2020 г. Очевидно, что этот негативный шок кардинальным образом отразится на состоянии мировой экономики. Соответственно, возникает вопрос о том, приведет ли он к дефляции или, напротив, станет причиной инфляционного всплеска.

14(116) 2020

С учетом значительной неопределенности относительно перспектив развития текущей ситуации можно сделать лишь предварительные прогнозы на будущее. Введение карантина крайне негативно отразилось на совокупном спросе, безработица существенно выросла и продержится на данном уровне значительное время, падение налоговых поступлений и расходы на финансирование программ поддержки кратно увеличат дефициты бюджета, а впоследствии возможен кризис в банковском секторе, связанный с убытками заемщиков. Все это только усиливает отмеченные выше дефляционные тенденции и осложняет выход из долгосрочной стагнации. Динамика доходностей государственных облигаций свидетельствует о том, что инфляционные риски рынок пока не рассматривает всерьез. Действительно, на текущий момент сложно представить комбинацию событий, результатом которой стал бы инфляционный всплеск. Введенные карантинные ограничения, очевидно, представляют собой шоки предложения, но они также едва ли повлекут рост потребительских цен. Шоки предложения могли бы иметь существенное проинфляционное влияние, если бы долгосрочный выпуск находился вблизи потенциального уровня. Поскольку с наступлением кризиса численность безработных в развитых странах резко возросла, с уверенностью можно говорить об отрицательном разрыве выпуска в настоящий момент и в последующие годы. В таких условиях и при низких инфляционных ожиданиях ограничение предложения вряд ли приведет к росту инфляции. Кроме того, чем дольше будет продолжаться кризис, тем быстрее страны будут вынуждены смягчать ограничения по экономическим причинам.

Некоторое беспокойство может вызывать лишь ситуация в отдельных развивающихся странах, которые столкнутся с ускорением инфляции в случае значительного ослабления национальны валют. Однако в масштабе мировой экономики перечисленные выше факторы, обусловившие низкую инфляцию в прошлом десятилетии, продолжат действовать.

Что касается России, то эффективные действия ЦБ РФ по поддержанию финансовой стабильности, а также функционирующее в РФ бюджетное правило позволили не допустить значительного ослабления рубля. По нашим оценкам, дальнейшего снижения курса национальной валюты также ожидать не приходится. При этом инфляция в мае уже оказалась ниже прогнозов, которые давались в марте-апреле. Это означает, что с высокой вероятностью ИПЦ по итогам года будет находиться вблизи целевого уровня ЦБ РФ, при этом риски ее ухода ниже таргета остаются высокими.

Список литературы Глобальное замедление инфляции и его последствия в условиях эпидемиологического кризиса

- Дробышевский С.М., Трунин П.В., Божечкова А.В. Долговременная стагнация в современном мире // Вопросы экономики. 2018. № 11. С. 125–141.

- Barro R.J., Gordon D.B. Rules, discretion and reputation in a model of monetary policy // Journal of monetary economics. 1983. V. 12. No. 1. P. 101–121.

- Blanchard O. J., Kiyotaki N. Monopolistic competition and the effects of aggregate demand // The American Economic Review. 1987. P. 647–666.

- Bobeica E., Jarociński M. Missing disinflation and missing inflation: the puzzles that aren’t. – ECB Working Paper, 2017. – No.2000.

- Cameron A., Claeys G., Demertzis M. Facing the lower bound: what will the ECB do in the next recession? Bruegel Study 2020. 2020.

- Eggertsson G.B., Krugman P. Debt, deleveraging, and the liquidity trap: A Fisher-Minsky-Koo approach // The Quarterly Journal of Economics. 2012. V. 127. No. 3. P. 1469–1513.

- Galí J., Gambetti L. Has the US wage Phillips curve flattened? A semistructural exploration. – National Bureau of Economic Research, 2019. No. w25476.

- Kuttner K., Robinson T. Understanding the flattening Phillips curve // The North American Journal of Economics and Finance. 2010. V. 21. No. 2. P. 110–125.

- Krugman P.R., Dominquez K.M., Rogoff K. It’s baaack: Japan’s slump and the return of the liquidity trap // Brookings Papers on Economic Activity. 1998. V. 1998. No. 2. P. 137–205.

- Leduc S. Wilson. D. Has the Wage Phillips Curve Gone Dormant? // FRBSF Economic Letter. 2017. V. 30.

- Rogoff K. Globalization and global disinflation // Economic Review-Federal Reserve Bank of Kansas City. 2003. V. 88. No. 4. P. 45–80.

- Rogoff K.S. Disinflation: an unsung benefit of globalization? // Finance and Development. 2003. V. 40. No. 4. P. 54–55.

- Rogoff K., Lo S. Secular stagnation, debt overhang and other rationales for sluggish growth, six year on //Bank for International Settlements Working Papers. 2015. No. 479.

- Strand H., Strand H., Rustad S.A., Urdal H., Nygård, H.M. Trends in armed conflict, 1946–2018 // Conflict Trends. 2019. V. 3.

- Stevens A., Wauters J. Is euro area lowflation here to stay? Insights from a time-varying parameter model with survey data. National Bank of Belgium, 2018. No. 355.

- Summers L.H. Demand side secular stagnation // American Economic Review. 2015. – V. 105. No. 5. P. 60–65.

- Summers L.H. The age of secular stagnation: What it is and what to do about it // Foreign Affairs. 2016. V. 95. No. 2. P. 2–9.

- Summers L.H., Rachel L. On falling neutral real rates, fiscal policy and the risk of secular stagnation // Brookings Papers on Economic Activity BPEA Conference Drafts. 2019. March 7–8.