Глобальные тренды развития мировой альтернативной энергетики

Автор: Прокофьев В.А.

Журнал: Региональная экономика и управление: электронный научный журнал @eee-region

Статья в выпуске: 4 (76), 2023 года.

Бесплатный доступ

Целью статью является идентификация долгосрочных (2011-2021 гг.) трендов развития мировой альтернативной энергетики. По итогам исследования были выявлены три тенденции. Во-первых, замещение углеводородов в потреблении энергии (нефть и продукты переработки, уголь, природный газ), на низкоуглеродные альтернативы (солнечная, ветровая, ядерная, гидравлическая виды энергии, «зеленый» водород); во-вторых, ввод новых мощностей ВИЭ сопровождается ростом инвестиций для достижения климатических обязательств стран по сокращению выбросов парниковых газов; наконец, растет спрос Китая и стран Южной Азии на «чистые» источники. Была выявлена проблема концентрированности энергетических технологий и инвестиций в развитых странах и Китае на фоне энергетической бедности развивающихся стран. Китай проводит агрессивную политику на зарубежных рынках энергетических ресурсов, в том числе рынках энергетических технологий, что ставит его в положение лидера на рынке альтернативной энергетики наряду с США.

Энергетический баланс, мировые энергетические мощности, чистые источники, глобальные инвестиции в энергетику, развивающиеся страны

Короткий адрес: https://sciup.org/143181047

IDR: 143181047

Global trends in the development of world alternative energy

The purpose of the article is to identify long-term (2011-2021) trends in the development of global alternative energy. Based on the results of the study, three trends were identified. First, replacing hydrocarbons in energy consumption (oil and refined products, coal, natural gas) with low-carbon alternatives (solar, wind, nuclear, hydraulic energy, «green» hydrogen); secondly, the introduction of new renewable energy capacity is accompanied by increased investment to achieve countries’ climate obligations to reduce greenhouse gas emissions; finally, the demand from China and South Asian countries for «clean» sources is growing. The problem of concentration of energy technologies and investments in developed countries and China against the backdrop of energy poverty in developing countries was identified. China is pursuing an aggressive policy in foreign energy markets, including energy technology markets, which puts it in the position of leader in the alternative energy market along with the United States.

Текст научной статьи Глобальные тренды развития мировой альтернативной энергетики

Рост мировой экономики на современном этапе сопровождается ростом энергопотребления. Обеспечение энергетики необходимыми ресурсами достигается путем увеличения потребления «чистых» источников энергии, т.е. источников при производстве энергии на их основе выделяется наименьшее количество выбросов вредных веществ (CO2, NOX). К «чистым» или «зеленым» источникам относятся солнечная, ветровая, гидравлическая энергия, отличительной особенностью которых является возобновляемый характер выработки энергии, т.е. запасы этих источников практически неограниченны, а также ядерная энергетика и новые виды энергии (незначительные выбросы присутствуют при производстве атомной энергии, энергии на основе водорода). Совокупно указанные источники входят в понятие «альтернативной» энергетики или «низкоуглеродной», в отличие от традиционной энергетики, основанной на ископаемом топливе.

Развитие альтернативной энергетики происходит неравномерно в разных странах, поскольку определяется наличием ряда факторов: 1) географический — наличие запасов углеводородов, близость к транспортным коридорам, широтность расположения [1]; 2) финансовый — наличие инвестиций в необходимом объеме, а также политика стран, поощряющих строительство и использование «чистых» источников; 3) наличие трудовых ресурсов необходимой квалификации, способных осуществлять строительство и эксплуатацию энергетических объектов; 4) технологический фактор — доступ страны к энергетическим технологиям, наличие производственных мощностей или контрактов на поставку оборудования; 5) наличие платежеспособного спроса – определяет скорость ввода мощностей, объем государственного субсидирования, продолжительность делового цикла. Отсутствие или избыток указанных факторов определяют место страны на глобальном рынке альтернативных энергетических ресурсов.

В ходе исследования проведен анализ аналитических отчетов международных организаций (МЭА — инвестиции в энергетику по направлениям; BP — потребление и производство энергии по регионам; IRENA — прогноз потребление энергии по регионам, особенности видов энергии в разных странах; GEM Project — энергетические мощности по странам, ввод новых мощностей по видам), которые послужили базами данных для исследования. Структурный анализ и анализ временных рядов – позволили рассчитать доли разных видов энергии в мировом энергетическом балансе, проследить динамику структуру, рассчитать темпы роста показателей; анализ статей и монографий авторов по перспективам развития альтернативной энергетики в разных странах — российских: Лебедева М.А. [1], Бушукина В.И. [2], азиатских: Мамеладзе П.У. [3], Avoyan R. [4], европейских: Desmornes R. [10], Karayel G. K. [11] по проблемам, перспективам и особенностям развития альтернативной энергетики в разных странах — выделить тенденции развития альтернативной энергетики за 2011-2021 гг.

Результаты исследования

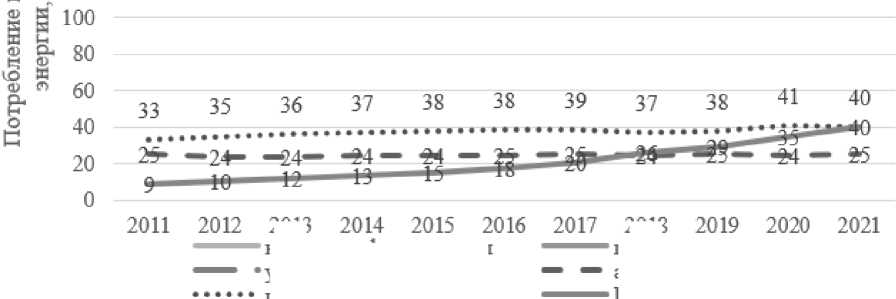

Глобальное потребление энергии неуклонно растет, несмотря на разнонаправленные движения в разных странах (страны ЕС, Япония сдерживают потребление энергии, в то время как Китай, Индия, Пакистан увеличивают свое потребление). Согласно статистическая отчетам BP за 2011-2021 гг. потребление энергии из первичных источников (природных источников, не прошедших технологическую переработку) выросло на 16% с 12,2 млрд т.н.э. (т.н.э. — тонна нефтяного эквивалента, единая мера измерения производства и потребления энергетических ресурсов, при коэффициенте пересчета 23,8 ЭДж=1 млрд т.н.э. Выработка электроэнергии измеряется за единицу времени (час), трлн кВт*ч=1012 кВт*ч=млрд МВт*ч) до 14,2 млрд т.н.э. Доля ископаемого топлива составляла 82-87%, при этом доля ежегодно сжигается, главным образом за счет сокращения потребления угля (рис.1). Доля нефти незначительно снизилась с 33% до 31%, при этом в абсолютном выражении потребление нефти увеличилось на 7,5%.

Доли природного газа и гидрогенерации остаются на прежнем уровне, при этом темп прироста составляет 19% и 20% соответственно. Рост потребления природного газа ограничен наличием трубопроводов и пропускной мощностью СПГ-танкеров, наличием регазификационных терминалов. Прирост потребления газа за 10 лет составил 650 млрд т.н.э.). Потенциал расширения гидроэнергетики ограничен природным фактором, рост обеспечивается за счет объектов малой гидроэнергетики.

Доля атомной энергии сократилась с 5% до 4%. Ослабление интереса к атомной энергии произошло вследствие аварий на ряде АЭС, а также плановых остановов на перезагрузку ряда АЭС, технический срок эксплуатации которых истек, а также проводимой политики западных стран по закрытию атомных и угольных станций.

Наибольший относительный рост потребления пришелся на ВИЭ. За 10 лет потребление солнечной и ветровой энергии увеличилось на 462%, а доля выросла с 2% до 7%, главным образом за счет ввода ветровых и солнечных электростанций в ЕС, Китае и США. На расширение использования возобновляемых источников (ветровой и солнечной энергетики) повлияла политика ряда стран по декларированию климатических обязательств (COP), в результате которой ввод мощностей на основе возобновляемых источников утроился от 110 ГВт в 2011 г. до 340 ГВт в 2022 г.

Расширение стало возможным главным образом за счет субсидирования производства солнечных панелей в Китае и странах ЕС. Расширение ветровой и солнечной энергии вместе составляет свыше 85% всего чистого прироста возобновляемых источников энергии, при этом гидроэнергетика остается крупнейшим «чистым» источником для производства электроэнергии.

|

200 |

179 182 |

191 |

194 191 |

193 |

||

|

180 |

171 174 1/0 |

174 |

||||

|

>s n 16П |

157-^-^ |

1W 161 |

156 |

157 159 |

158 |

*S|i*» 1 160 151 us |

|

• 141 |

*138 |

|||||

|

1 *140 |

122 125 127 |

129 132 |

129 |

133 |

нефть и нефтепродукты гидрогенерация

201В природный газ атомная энергия ВИЭ

Рисунок 1. Динамика потребления энергии по миру из первичных источников за 2011-2021 гг.

Доля «низкоуглеродных альтернатив» в выработке электроэнергии за 2011-2021 гг. увеличилась на 11% — до 39% (15% энергия рек, 9,8% атомная энергия, 14,2% — энергия ВИЭ), прежде всего за счет Китая, США, Индии, Бразилии, стран ЕС (Германии, Франции, Испании, Великобритании).

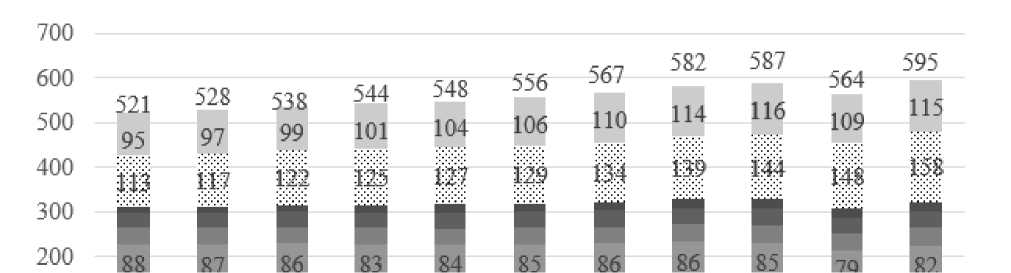

Азия (главным образом, Китай, Индия) (рис.2) является регионом, на который приходится наибольший рост производства электроэнергии из возобновляемых источников, при этом доля континента в мировом производстве электроэнергии из возобновляемых источников достигает 42%, в то время как доля Европы и Северной Америки составляет 19% и 18% соответственно, за ними следует Южная Америка (11%) и Евразия (5%). Примечательно, что государственные инвестиции в возобновляемые источники энергии продолжают снижаться во всех странах и составили в 2020 г. 17 млрд долл. по сравнению с 18 млрд долл. и 22 млрд долл. в 2019 г. и 2018 г. соответственно.

Успех США и Китая в развитии альтернативной энергетики (характеризующийся показателями: расходы на исследования и разработки, ввод новых мощностей) стал возможен благодаря наличию крупных финансовых центров, платежеспособного спроса со стороны заинтересованных сторон, политической поддержки, как отмечает д.э.н., профессор Петров А.М. [5].

|

Северная Америка |

I Южная и Центральная Америка |

|

■ Европа |

■ СНГ |

|

■ Ближний Восток |

■ Африка |

|

: :: КИГЭН |

। Азия без Китая |

Рисунок 2. Потребление энергии по регионам за 2011-2021 гг. Эдж

Источник: BP. Statistical review of world energy [Электронный ресурс] режим доступа: https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html (дата обращения:10.10.2023)

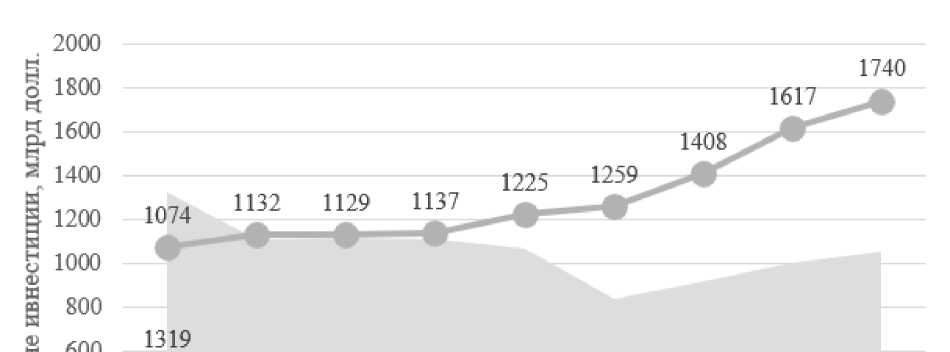

По данным отчета «World energy investments» МЭА за 2023 г. «чистая» энергетика по объему инвестиций начинает превышать инвестиции в ископаемое топливо, начиная с 2016 г. (рис.3). В 2022 г. инвестиции в «чистую» энергетику составили 1,6 трлн долл., при этом сумма инвестиций была пересмотрена с 1,4 трлн долл. (IEA. World energy outlook, p.97 [Электронный ресурс] режим доступа: https://iea.blob.core.windows.net/ assets/830fe099-5530-48f2-a7c1-11f35d510983/WorldEnergyOutlook2022.pdf (дата обращения:10.10.2023)). Инвестиции в «чистые» источники и прежде всего в ВИЭ ( которые составляют треть всех инвестиций в «чистые» источники ) продолжают расти. В 2022 г. инвестиции в ВИЭ составили 495 млрд долл. и превысили инвестиции в нефтегазовые активы в 4,4 раза (REN21. Global energy report 2023, p.31 [Электронный ресурс] режим доступа: https://www.ren21.net/wp-content/uploads/2019/05/ GSR-2023_Energy-Supply-Module.pdf (дата обращения: 25.06.2023)). Инвестиции в новые мощности на неископаемом топливе составили 74% от общего объема инвестиций в новые генерирующие мощности (суммарно инвестиции в низкоуглеродные альтернативы — 650 млрд долл.).

|

^ |

400 |

1105 |

1114 |

1109 |

1067 |

839 |

914 |

1002 |

1050 |

|

|

Ю О ц и |

200 0 |

|||||||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

||

Ископаемое топливо "Чистая" энергетика

Рисунок 3. Динамика глобальных инвестиций в производство энергии по направлениям в 2015-2023 гг., млрд долл.

Источник: IEA. World energy investment, 2023, p.8 [Электронный ресурс] режим доступа: https://iea.blob.core.windows.net/assets/8834d3af-af60-4df0-9643-72e2684f7221/ WorldEnergyInvestment2023.pdf (дата обращения:10.10.2023) Данные за более ранний период (2011-2014 гг.) не приводятся в отчетах МЭА

В отчете МЭА отмечается, что рост инвестиций носит технический характер, поскольку связан с инфляционными процессами [6-10], а также ростом издержек на редкоземельные металлы. Рост, главным образом, сконцентрирован в развитых странах и Китае и будет недостаточен для удовлетворения всех мировых потребностей в «чистых» источниках. В отчете также отмечается, что финансовые потоки растут быстрее, чем фактические капитальные затраты в проекты, т.е. денежные потоки остаются на финансовом рынке (у банков и спекулянтов). Существует проблема нехватки качественных проектов в области «чистой» энергетики, которая усугубляется неадекватными каналами для направления имеющихся средств в правильном направлении и отсутствием посредников, способных сопоставить избыточный капитал с потребностями устойчивого развития компаний и потребителей (IEA World energy investment, 2021, pp.10, 13 [Электронный ресурс] режим доступа: https:// iea.blob.core.windows.net/assets/5e6b3821-bb8f-4df4-a88b-e891cd8251e3/ WorldEnergyInvestment2021.pdf (дата обращения:10.10.2023)). Более того, рост доли возобновляемых источников энергии в инвестициях в новую генерацию электроэнергии сопровождается резким падением количества разрешений на строительство новых угольных электростанций, которых выдано на 80% меньше, чем пять лет назад, т.е. рост инвестиций в «чистую» энергетику связан не только с инфляцией издержек.

Вместе с тем, в постковидный период с 2020 г. в целях восстановления темпов экономического роста правительство Китая ослабило ограничения на строительство новых угольных заводов. В Камбодже, Индонезии и Пакистане вместе приняли окончательные инвестиционные решения ( FID ) на 5 ГВт новых угольных мощностей в общей сложности. При этом в Индии добавленная мощность угольных ТЭС составила 1 ГВт, самого низкого уровня за десятилетие. В Китае составила около 25% от уровня 2010 года, а в Индии — менее 5%.

В 2020 г. FID для газовых электростанций снизились во всем мире, но все равно были более чем вдвое выше, чем для угольных электростанций (50 ГВт против 20 ГВт). Значительное сокращение FID для новых газовых мощностей в США было компенсировано ростом в некоторых частях Азии (за пределами Китая и Индии).

В структуре инвестиций энергетику преобладает строительство новых ВИЭ мощностей (40% всех инвестиций), инвестиции в повышение эффективности промышленного оборудования, в т.ч. энергетического (22%), строительство новых сетей, в т.ч. для объектов ВИЭ (20%), прочие (18%). В 2022 г. инвестиции в ВИЭ составили порядка 650 млрд долл., и по оценке МЭА удвоятся к 2030 г. В 2021 году было введено 270 ГВт мощностей ВИЭ (без ГЭС, по данным GEM Project), снизившись на 3% к 2020 г. Согласно отчету IRENA высокоэффективные 163 ГВт мощностей по производству электроэнергии на основе ВИЭ, введенные в 2021 г., произвели электроэнергию по более низкой цене, чем самые дешевые источники новых мощностей на основе ископаемого топлива в странах G20 (IRENA. World energy transition outlook, 2023, p.58 [Электронный ресурс] режим доступа: https://mc-cd8320d4-36a1-40ac-83cc-3389-cdn-endpoint.azureedge.net/-/media/Files/IRENA/Agency/Publication/2023/Jun/ IRENA_World_energy_transitions_outlook_v1_2023.pdf?

rev=cc4522ff897a4e26a47906447c74bca6 (дата обращения:10.10.2023)). Прирост мощностей ВИЭ в 2020 г. составил 244 ГВт (+20% к уровню 2019 г.), в то время как мощности ТЭС увеличились на 77 ГВт (+1,7%). Прирост мощностей ВИЭ превысил прирост мощностей ВИЭ в 2015 г., с просадкой в 2016 г. и восстановлением с 2017 г.

Примечательно, что превышение ввода новых мощностей над приростом мощности (с учетом выбытий, ремонтов) по ВИЭ превышает ископаемое топливо уже свыше десяти лет с отдельными всплесками (в 2015, 2017,2019 гг.), что связано с ценовой конъюнктурой на рынках ископаемого топлива в связи с ростом добычи, необходимостью ускорения экономического роста.

Региональный анализ динамики мощностей показал рост Азиатского региона в структуре глобальной установленной мощности. Статистика IRENA по возобновляемым источникам энергии за 2022 г. показала, что в 2021 г. было установлено 257 ГВт мощности ВИЭ и наблюдается повышательный долгосрочный тренд. В частности, общая мощность возобновляемой генерации достигла 3064 ГВт, что на 9,1% больше по сравнению с 2020 г. В 2021 г. на Азию приходилось 60% новых мощностей, возобновляемые мощности выросли на 154,7 ГВт до 1,46 ТВт (48% от общемирового). Большая часть этого увеличения произошла в Китае (+121 ГВт).

Емкость в Европе и Северной Америке увеличилась на 39 ГВт (+6,4%) и 38 ГВт (+9,0%) соответственно, при этом особенно большое расширение наблюдалось в США (+32 ГВт). Африка продолжала неуклонно расширяться, увеличившись на 2,1 ГВт (+3,9%), что немного меньше, чем в 2020 году. Океания больше не является самым быстрорастущим регионом (+5,2%), хотя ее доля в мировом потенциале невелика, расширение произошло в Австралии. В Азии и Северной Америке наблюдался самый быстрый рост — +11,9% и +9,0% соответственно.

Инвестиции в добычу нефти и газа продолжают рост, хотя уровень инвестиций 2021 г. (430 млрд долл.) на 17% ниже уровня 2019 г. и составил 40% инвестиций 2014 г. (1,3 трлн долл.). Инвестиции в поставки угля также растут, увеличившись на 10% в 2021 г. (110 млрд долл.), а в 2022 году ожидается дальнейший рост на 10%. Лидерами роста являются горнодобывающие компании Китая и Индии, доминирующих игроков на мировых рынках угля.

Китай остается мировым лидером по объемам прироста мощностей: ожидается, что он достигнет 1200 ГВт общей мощности ветровой и солнечной энергии в 2026 году – на четыре года раньше, чем его нынешняя цель – 2030 год. рост, удвоив количество новых установок по сравнению с 2015-2020 гг. Развертывание систем в Европе и США также значительно ускорится по сравнению с предыдущими пятью годами. На эти четыре рынка (США, ЕС, Китай, Индия) вместе приходится 80% расширения мощностей возобновляемых источников энергии во всем мире.

Заключение

Активизация глобального климатического сотрудничества привела к декларированию странами обязательств по сокращению выбросов к 2030 г. и достижению «углеродной нейтральности» к 2060 г. Вместе с тем, потребление энергии в будущем продолжит рост за счет источников, обладающих наименьшими выбросами парниковых газов и прочих загрязняющих веществ.

Обеспечение надежного снабжения энергией достигается ростом спроса на возобновляемые источники энергии, которые составляют основную альтернативной энергетики и «новые источники энергии». Их основным преимуществом является практически неисчерпаемый характер получения энергии, а также низкий объем/ отсутствие выбросов вредных веществ при производстве энергии.

Устойчивый спрос на ВИЭ предъявляют развивающиеся страны, которые стремятся обеспечить собственную энергобезопасность благодаря преимуществам ВИЭ (дешевизна по мере развития технологий, возможность к масштабированию).

Вместе с тем уровень инвестиций в «чистую» энергетику в настоящее время значительно ниже в странах с формирующимся рынком и развивающихся странах, чем в странах с развитой экономикой. Во всех странах отмечается рост инвестиций в строительство энергетических мощностей на основе возобновляемых источников, однако указанный рост в Азии концентрируется в Китае и Индии, на которые приходится больше половины инвестиций в энергетику и ввода новых мощностей.

В Азии и Северной Америке наблюдается наибольший рост потребления энергии за 2011-2021 гг., который связан с вводом новых мощностей на основе «чистых» источников, а также в энергетических планах содержатся задачи по разработке нетрадиционных запасов углеводородов, которые позволят обеспечить долгосрочную конкурентоспособность стран в обеспечении собственными источниками энергии.

Таким образом, были выявлены три тенденции: 1) развитие возобновляемых источников энергии, которые призваны заместить ископаемое топливо в областях энергетики и жилищном секторе, 2) увеличение объема инвестиций в энергетику и в т.ч. в «чистые» источники на фоне роста потребления электроэнергии и 3) растущий спрос со стороны Китая и развивающихся стран на ВИЭ, стремление стран к повышению энергетической безопасности за счет разработки всех видов ресурсов. Приведенные в исследовании данные подтверждают обозначенные выше тенденции.

rev=d2949151ee6a4625b65c82881403c2a7 (дата обращения: 04.09.2023)

rev=d2949151ee6a4625b65c82881403c2a7 (accessed: 04.09.2023)

Список литературы Глобальные тренды развития мировой альтернативной энергетики

- Лебедева, М.А. Особенности развития северных регионов на основе использования альтернативной энергетики // Научный результат. Экономические исследования. 2021. Т. 7. № 2. С. 13-24.

- Бушукина, В.И. Особенности развития возобновляемой энергетики в мире и в России // Финансовый журнал. 2021. №5. С.93-107

- Мамедзаде, П.У. Анализ современного развития альтернативной энергетики в Европе // Экономика и предпринимательство. 2021. № 7 (132). С. 268-271.

- Avoyan, R. Alternative energy: types of wind power plants and their impact on the environment // Известия высоких технологий. 2021. № 2 (16). С. 25-29.

- Петров, А.М. Исследование трендов развития альтернативной энергетики // Экономические науки. 2022. № 216. С. 71-75.

- IEA Global Energy Crisis, [Электронный ресурс] режим доступа https://www.iea.org/topics/global-energy-crisis (дата обращения: 14.09.2023)

- BloombergNEF, Energy Transition Investment Trends: Executive Summary, 2023, [Электронный ресурс] режим доступа https://about.bnef.com/energy-transition-investment (дата обращения: 14.09.2023)

- McKinsey, “The Inflation Reduction Act: Here’s What’s in It”, October 24, 2022, [Электронный ресурс] режим доступа https://www.mckinsey.com/industries/publicand-social-sector/our-insights/the-inflation-reduction-act-hereswhats-in-it (дата обращения: 14.09.2023)

- European Commission, REPowerEU: Affordable, Secure and Sustainable Energy for Europe, [Электронный ресурс] режим доступа https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/europeangreen-deal/repowereu-affordable-secure-and-sustainableenergy-europe_en (дата обращения: 14.09.2023)

- Desmornes R. The Inflation Reduction Act ‘Pumps Up’ Heat Pumps, Hvac, November 4, 2022, [Электронный ресурс] режим доступа https://live-hvac-ci.pantheonsite.io/resources/inflation-reduction-act-heat-pump-rebates (дата обращения: 04.09.2023)

- Karayel, G. K., Javani, N., Dincer, I. Effective use of geothermal energy for hydrogen production: A comprehensive application // Energy. – 2022. — №249(4):123597 DOI:10.1016/j.energy.2022.123597

- IRENA. Capacity statistics [Электронный ресурс] режим доступа https://mc-cd8320d4-36a1-40ac-83cc-3389-cdn-endpoint.azureedge.net/-/media/Files/IRENA/Agency/Publication/2023/Mar/IRENA_RE_Capacity_Statisticspdf?rev=d2949151ee6a4625b65c82881403c2a7 (дата обращения: 04.09.2023)