Государственная политика и структура доходов населения: эксперимент с самозанятостью

Автор: Дорошенко С.В.

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Региональная экономика и региональное экономическое развитие

Статья в выпуске: 2 т.15, 2023 года.

Бесплатный доступ

Введение: важнейшей причиной поэтапного запуска в регионах России с 2019 года эксперимента по установлению специального налогового режима «Налог на профессиональный доход» был вывод из тени доходов населения. Существенный ежегодный прирост численности самозанятых можно оценивать как успех проводимого эксперимента, значимыми результатами которого являются и рост предпринимательства, и увеличение налоговых поступлений в бюджет. Одновременно есть еще один показатель, который может выступать индикатором проводимой политики, - это изменение доли доходов от предпринимательской деятельности в структуре доходов населения.

Самозанятые граждане, доходы от предпринимательской деятельности, оценка политики, метод

Короткий адрес: https://sciup.org/147246758

IDR: 147246758 | УДК: 338.22 | DOI: 10.17072/2218-9173-2023-2-338-352

State policy and population incomes structure: an experiment with self-employment

Introduction: the most important reason for the phased launching in 2019 of the experiment on introducing a special tax regime “Tax on professional income” in the regions of Russia was to withdraw from the shadow the population incomes. A significant annual increase in the number of self-employed can be assessed as the success of the experiment, the significant results of which are both the growth of entrepreneurship and the increase in tax revenues to the budget. At the same time, there is another indicator that can act as an indicator of the policy - this is the change in the share of entrepreneurial activity income in the structure of the population incomes.

Текст научной статьи Государственная политика и структура доходов населения: эксперимент с самозанятостью

1 Институт экономики Уральского отделения Российской академии наук, Екатеринбург, Россия, ,

1Institute of Economics of the Ural Branch of the Russian Academy of Sciences, Yekaterinburg, Russia, ,

Важнейшими причинами проведения в регионах России с 2019 года эксперимента по установлению специального налогового режима «Налог на профессиональный доход» стали вывод из тени доходов населения, увеличение его участия в формировании налоговой части бюджетов. По мнению Г. Ф. Руч-киной, «легализация самозанятых граждан посредством добровольного волеизъявления в сочетании с налоговым контролем, направленным на выявление таких лиц с целью постановки на учет», может оказаться действенным механизмом (Ручкина, 2020, с. 104). В Федеральном законе от 27 ноября 2018 года № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход”»1 закреплено право применения такого режима физическими лицами, в том числе индивидуальными предпринимателями, получающими доходы от деятельности, при которой они не имеют работодателя и не привлекают наемных работников. Закон определил обязанности самозанятых, а также установил ряд ограничений применения режима.

Рассчитанный на десять лет эксперимент сначала стартовал в четырех субъектах Российской Федерации: в городе Москве, Московской и Калужской областях, Республике Татарстан. Позднее, с 1 января 2020 года, к нему присоединились еще девятнадцать регионов: город Санкт-Петербург, Волгоградская, Воронежская, Ленинградская, Нижегородская, Новосибирская, Омская, Ростовская, Самарская, Сахалинская, Свердловская, Тюменская, Челябинская области, Красноярский и Пермский края, Ненецкий, Ханты-Мансийский, Ямало-Ненецкий автономные округа, Республика Башкортостан, а с 1 июля 2020 года – уже все субъекты Российской Федерации. С 2023 года этот налоговый режим распространился на новые российские регионы: Луганскую и Донецкую народные республики, Херсонскую и Запорожскую области. Сейчас также ведется учет численности самозанятых на территории города и космодрома Байконур.

Количество самозанятых граждан, зафиксировавших свой статус и применяющих специальный налоговый режим «Налог на профессиональный доход», считается одним из основных показателей успешности эксперимента. По данным Федеральной налоговой службы Российской Федерации, на 28 февраля 2023 года численность самозанятых граждан в России составила 6 989 551 человек, из них 6 635 919 человек – физические лица, 353 632 – индивидуальные предприниматели. Годом ранее, на 28 февраля 2022-го, общая численность самозанятых была зафиксирована на уровне 4 285 828 человек, из них 4 037 399 человека – физические лица и 248 429 – индивидуальные предприниматели2.

Действительно, существенный ежегодный прирост численности самозанятых можно оценивать как успех эксперимента, значимыми результатами которого являются и рост предпринимательства, и увеличение налоговых поступлений в бюджет. Однако, на наш взгляд, есть еще один показатель, который может выступать индикатором проводимой политики, – это изменение доли доходов от предпринимательской деятельности в структуре доходов населения. Цель представляемого исследования – оценить с помощью метода «разность разностей» влияние введения налога на профессиональный доход на структуру доходов населения в российских регионах. Подобные оценки в отечественных научных исследованиях пока отсутствуют.

МЕТОДОЛОГИЯ (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ) ИССЛЕДОВАНИЯ

Оценка различных политических решений в социально-экономической сфере опирается на методологию оценки политики и программ, которая начала формироваться в США, а затем и в Западной Европе с конца 1950-х годов. Известный в этой сфере исследователь Х. Вольманн в свое время выделил три волны развития политического оценивания. Цель внедрения оценивания на первой волне – в 1960–70-х годах– состояла в анализе непосредственно эффектов или последствий реализации того или иного политического решения. Вторая волна, начавшаяся в 1970-х годах, связывалась с необходимостью оценки эффективности бюджетных расходов. Третья волна – конец 1980-х –1990-е годы – была определена фактором появления концепции нового государственного менеджмента, и оценивание в этот период становится не только внешней, но и внутренней процедурой с соответствующими инструментами и технологиями (Вольманн, 2010, с. 93–94). В настоящее время оценивание является неотъемлемым институтом государственного управления практически во всех развитых и развивающихся странах.

Реализация в России и других странах СНГ бюджетной и административной реформ способствовала последовательному развитию института оценивания на постсоветском пространстве (Шамков и Дорошенко, 2012). Не ставя в данном исследовании цели глубокого анализа теоретических и методологических положений оценивания политики, а также этапов его развития в рос- сийском государственном управлении, отметим, что сегодня многие инструменты оценивания весьма прочно укрепились в отечественной практике. Однако одно и то же политическое решение необходимо и возможно оценивать не только на разных стадиях его реализации, но и используя различные подходы, методы и инструментарий, тем более когда речь идет об эксперименте, как в случае поэтапного внедрения режима «Налог на профессиональный доход» в российских регионах.

Безусловно, при оценивании используются и эконометрические методы. Метод «разность разностей»3 ( difference-in-differences ) сегодня считается одним из самых востребованных в эмпирической литературе. В практике оценивания политики он начал применяться в 1980-х годах. Так, Дж. М. Вулдридж в своей известной статье (Вулдридж, 2009) отмечал, что при анализе экономической политики оценивание методом «разность разностей» получило широкое распространение начиная с опубликования работы О. Ашенфелтера и Д. Карда (Ashenfelter and Card, 1985). Впоследствии этот метод стал применяться исследователями при оценке самых разных политических решений и действий, причем даже в исторической ретроспективе. Например, А. Маркевич и Е. Журавская использовали этот метод при оценке экономических последствий отмены в 1861 году крепостного права в царской России, а также последующей земельной реформы, которая, как установили авторы, негативно повлияла на производительность труда в сельском хозяйстве (Markevich and Zhuravskaya, 2018).

Широкую известность получили результаты ряда экономистов, использовавших метод «разность разностей». Так, Д. Кард и А. Б. Крюгер оценили влияние увеличения размера минимальной заработной платы с 1 апреля 1992 года на уровень занятости на примере ресторанов быстрого питания в двух американских штатах – Нью-Джерси и Пенсильвании (Card and Krueger, 1994). Результаты не показали ожидаемого снижения занятости из-за изменения зарплаты. Эти выводы оказались устойчивы, и на них опирались долгие годы. Однако позднее исследователи Б. Коллвэй и П. Сант’Анна на основе метода «разность разностей» получили результаты, доказывающие, что повышение минимальной заработной платы приводит к сокращению занятости подростков (Callaway and Sant’Anna, 2021).

В дальнейшем А. Б. Крюгер опубликовал итоги эксперимента, в котором анализируются данные о 11 600 учащихся и их учителях, которые были случайным образом распределены по классам разного размера от детского сада до третьего класса. Статистические методы были использованы для учета неслучайного выбытия и переходов между классами. В частности, оценивалось, как влияют на успеваемость учеников размер класса, возможность получения бесплатных обедов, характеристики учителя (Krueger, 1999).

Следует отметить, что сфера образования является одной из тех, где наиболее часто применяется метод «разность разностей» для оценки последствий различных решений. Вообще, эмпирические исследования в области экономики образования нередко затрагивают причинно-следственные вопросы. Например, влияет ли образовательная политика или практика на улучшение результатов тестов учащихся? Приводит ли больший объем школьного образования к более высокому заработку во взрослой жизни? Результатам подобных квазиэкспериментов, позволяющих отличить случайную ассоциацию от причинно-следственной связи, посвящено исследование Г. Швердта и Л. Вессманна (Schwerdt and Woessmann, 2020).

Подобные оценки проводятся на примере не только развитых стран, но и развивающихся. Так, в одной из работ оценивается влияние комплексной программы обучения навыкам, проводимой для молодежи в возрасте 17–25 лет, которая живет за чертой бедности (на 2 доллара в день) в регионе какао-пояса в Гане. Несмотря на то, что Гана является ведущим производителем какао и имеет растущее молодежное население, по оценкам, средний возраст какао-фермера в стране превышает 50 лет. Чтобы познакомить молодых людей с выращиванием какао и устранить потенциальные препятствия, с которыми они при этом могут столкнуться, была разработана многогранная программа обучения молодежи с конечной целью улучшить и диверсифицировать их источники средств к существованию. С помощью метода «разность разностей» были получены результаты, показавшие, что по сравнению с контрольной (не вовлеченной в программу) группой молодые люди, участвовавшие в тренинге, перенимают лучшие методы ведения сельского хозяйства (26 %), выращивают какао (24 %) и с большей вероятностью будут заниматься сельским хозяйством (22 %) (Unnikrishnan et al., 2022).

Еще одно новейшее оригинальное исследование, также затрагивающее вопросы образования, посвящено изучению эффективности обратной связи при онлайн-обучении студентов бакалавриата английскому языку как иностранному во время карантина из-за коронавирусной инфекции COVID-19. Авторы статьи применили метод «разность разностей» для сравнения экспериментальной группы, где использовались две формы обратной связи (аудиовизуальная и письменная), с контрольной группой, студенты которой получали только письменные отзывы. Исследование показало, что сочетание двух форм обратной связи приводит к более высоким образовательным результатам обучающихся, нежели только одна – письменная (Huachizaca and Yambay-Armijos, 2023).

Другой сферой довольно частого использования метода «разность разностей» является экономика здравоохранения. Так, в работе К. Добкина, Э. Финкельштейн, Р. Клуэндера и М. Дж. Нотовидигдо анализировались экономические последствия госпитализации взрослого населения (Dobkin et al., 2018). В небезынтересной статье Э. Паланиаппана и его коллег представлены результаты оценки изменений в политике здравоохранения США, направленных напредоставлениемедицинской страховки большемучислуамериканцев, часто за счет расширения государственной программы Medicaid. Авторы, используя метод «разность разностей», сравнили количество получателей Medicaid, перенесших трансплантацию сердца, в штатах, которые провели реформу, и штатах, которые этого не сделали. Результаты исследования свидетельствуют о расширении государственного страхования и доступа граждан к трансплантации сердца. При этом увеличение объема трансплантации для получателей программы Medicaid произошло в основном за счет мужчин, чернокожих и азиатских пациентов (Palaniappan et al., 2022).

Достаточно тесно со здравоохранением и социальной защитой связана экономика питания. Опираясь в своей работе на метод «разность разностей», C. Бабу, Ш. Гаджанан и Д. Халлам представили результаты оценивания воздействия различных мероприятий в рамках программ социальной защиты на уровень и качество питания населения развивающихся стран (Babu et al., 2017).

Без внимания исследователей, использующих метод «разность разностей», не остается и макроэкономика. Так, одна из известных работ в этой области касается оценки влияния инфляционного таргетирования на темпы экономического роста. Ее авторы Л. Болл и Н. Шеридан на примере двадцати стран ОЭСР пришли к выводу, что это влияние не является статистически значимым (Ball and Sheridan, 2004).

Что касается самозанятости в России, то, безусловно, сегодня в нашей стране этой проблеме уделяется немало внимания. Представлены результаты сравнительных исследований, в которых самозанятость анализируется в контексте различных пересекающихся с ней форм занятости (Кубишин, 2022; Черных и Локтюхина, 2021). Изучена специфика самозанятости как особого экономического уклада в современной российской многоукладной экономике (Пациорковский, 2020). Составлен социологический портрет самозанятых граждан, проживающих в различных регионах, а также произведена оценка влияния демографических факторов на самозанятость (Голенкова и др., 2020; Дорошенко, 2021). Охарактеризована готовность незанятых граждан примерить на себя статус самозанятого (Воловская и др., 2018).

Оценивая результаты эксперимента по введению режима «Налог на профессиональный доход», исследователи приводят сведения о росте числа самозанятых граждан, а также об увеличении суммы платежей этого налога в российский бюджет, опираясь, как правило, на данные Федеральной налоговой службы. Наше исследование, опираясь на метод «разность разностей», направлено на оценку влияние проводимого в российских регионах эксперимента по введению специального налогового режима на структуру доходов населения, а именно на долю доходов от предпринимательской деятельности.

Гипотеза исследования: введение специального налогового режима «Налог на профессиональный доход» способно оказать положительное влияние на изменение удельного веса доходов от предпринимательской деятельности в структуре доходов населения регионов, где эксперимент был запущен ранее, чем повсеместно по России.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Информационной базой исследования послужили данные Росстата о структуре доходов населения в зависимости от источников дохода в разрезе 85 регионов России за 2018–2020 годы, а именно удельный вес доходов от предпринимательской деятельности4.

Кратко и в простейшей постановке представим суть метода «разность разностей». Имеются две группы объектов (в нашем случае регионов)

и два временны́х периода, итоги (результаты) которых различны. Первая группа регионов подвергается воздействию (или участвует в эксперименте) во втором временно́м периоде (но не в первом). Это экспериментальная группа регионов. Вторая группа регионов воздействию не подвергается ни в первом временно́м периоде, ни во втором. Это контрольная группа. Наблюдение одних и тех же регионов внутри групп в каждом периоде времени позволяет использовать среднее значение итогов (результатов): из среднего значения изменения итогов в экспериментальной группе вычитается среднее значение изменения итогов в контрольной группе регионов. Это позволяет устранить смещение при сравнении итогов в обеих группах (но только во втором периоде), которое может являться следствием имеющихся постоянных различий между регионами, а также смещение при сравнении во времени, вызванное трендами, не связанными с экспериментом.

Итоговая формула ожидаемого эффекта воздействия имеет вид:

8 = [ Уэ2-Уэ1]- [Yk2-Yk1], где 3 – ожидаемый эффект воздействия от эксперимента;

Y3] 2 – средние значения изменений в экспериментальной группе в периоды времени до и после эксперимента;

Ykj2 – средние значения изменений в контрольной группе в периоды времени до и после эксперимента.

Как уже отмечалось ранее, эксперимент по установлению специального налогового режима в российских регионах запускался поочередно. Это послужило основанием для деления нашего исследования на два этапа.

На первом этапе мы выделили четыре региона, где режим был установлен с января 2019 года, в экспериментальную группу, остальные регионы составили контрольную группу. Затем провели сравнение средних изменений долей доходов от предпринимательской деятельности в 2018 и 2019 годах в обеих группах регионов.

Расчет по вышеприведенной формуле показал, что в регионах, вступивших в эксперимент в 2019 году, ожидаемый эффект, а именно увеличение доли доходов от предпринимательской деятельности по сравнению с контрольной группой, не проявился. Полученный результат подтвержден в регрессионной модели с фиксированными эффектами с учетом временных эффектов. В таблице это модель 1, где интересующая нас переменная D статистически незначима.

Объясняющей переменной является доля доходов от предпринимательской деятельности. Переменная D (дамми-переменная) равна 1 в случае экспериментального региона и года введения налогового режима и равна 0 в случае отсутствия его действия и в регионе, и в конкретный год. Переменная dt_2 отражает учет временных эффектов.

Второй этап оценки определялся фактом подключения к эксперименту с 1 января 2020 года еще 19 российских регионов. Важно отметить: несмотря на то, что все остальные регионы ввели у себя этот режим с 1 июля 2020 года, мы сделали условное допущение, что полугодовое действие налога не могло

Таблица / Table

Результаты оценки моделей с фиксированными эффектами /Results of evaluation of models with fixed effects

|

Показатели |

Модель 1 |

Модель 2 |

|

const |

6,682*** (0,01354) |

6,662*** (0,03093) |

|

D |

-0,09259 (0,06811) |

0,210357* (0,122163) |

|

dt_2 |

-0,1074*** (0,02826) |

-1,04194*** (0,0752498) |

|

n |

170 |

162 |

|

LSDV R2 |

0,9979 |

0,9889 |

|

Within R2 |

0,1745 |

0,7666 |

|

lnL |

114,5 |

-20,7 |

Источник: рассчитано и составлено автором.

Примечание: * – p<0.1, ** – p<0.05,*** – p<0.01.

оказать заметного влияния на изменение структуры доходов населения в этих регионах. Поэтому при оценке эффекта воздействия методом «разность разностей» в период с 2019 по 2020 год мы включили 62 региона в контрольную группу, а 19 регионов, подключившихся к эксперименту с начала 2020 года, вошли в экспериментальную группу. Из выборки мы также исключили 4 региона, где в 2020-м уже действовал налоговый режим.

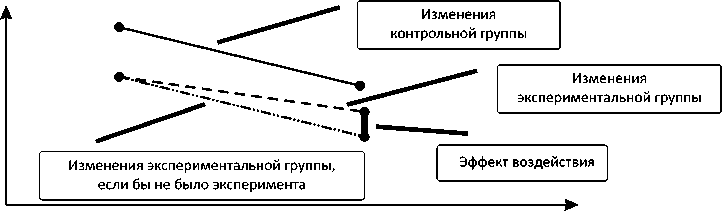

В итоге ожидаемый эффект воздействия от эксперимента, рассчитанный по приведенной формуле, был выявлен и оказался равен 0,2. Другими словами, несмотря на то, что в обеих группах – и контрольной, и экспериментальной – средние значения изменений доли предпринимательских доходов в 2020 году по сравнению с 2019-м были ниже (как показали наши расчеты), введение налогового режима в 19 регионах позволило значительно уменьшить это снижение по сравнению с регионами контрольной группы. Схематично мы проиллюстрировали полученный эффект воздействия на рисунке 1.

Рис. 1. Эффект воздействия от введения специального налогового режима «Налог на профессиональный доход» в 19 российских регионах с 1 января 2020 г. / Fig. 1. The impact effect of the introduction of a special tax regime “Tax on professional income” in 19 Russian regions from Jan. 1, 2020

Источник: собственные расчеты автора.

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0 100,0

| доходы от предринимательской деятельности

| | оплата труда*

I социальные выплаты

| доходы от собственности

| прочие денежные поступления / другие доходы

Рис. 2. Структура денежных доходов населения России в 1990–2022 гг. (в % от общего объема денежных доходов) / Fig. 2. The structure of monetary incomes of the Russian population in 1990–2022 (in % of total cash income)

Источник: составлено автором на основе статистических данных5.

Результаты регрессионной модели 2 представлены в таблице. Коэффициент при интересующей нас дамми-переменной положителен и равен 0,2, что подтверждает наши расчеты по формуле. Сама переменная статистически значима на 10 %-ном уровне.

В заключении исследования для сравнения результатов представим общую динамику изменений структуры доходов населения в России за период с 1990 по 2022 год (рис. 2).

График на рисунке 2 отражает несколько этапов серьезных изменений структуры доходов российского населения. В частности, с 1990 по 1993 год наблюдался рост доли доходов от предпринимательской деятельности, который достиг пика за весь период наблюдения в 1993 году. Затем началось ее сокращение при сохранении довольно высоких значений в общей структуре. Но с 2000 года снижение доли доходов от предпринимательской деятельности стало нарастающим и более заметным. При этом с 2021 года наблюдается ее постепенное, хотя и небольшое, увеличение, одной из причин которого, на наш взгляд, и является введение специального налогового режима «Налог на профессиональный доход», то есть выход доходов из тени. В целом основную долю в структуре доходов имеет оплата труда с заметным сокращением с 2001 года на фоне увеличения доли социальных выплат и прочих поступлений.

ЗАКЛЮЧЕНИЕ

Таким образом, участие второй группы из 19 регионов в эксперименте по введению специального налогового режима обеспечило им меньшее (на 0,2 %) снижение удельного веса доходов от предпринимательской деятельности в структуре доходов населения уже в год начала эксперимента. Статистически доказанный дальнейший рост доли доходов населения от предпринимательской деятельности подтверждает, наряду с такими показателями, как увеличение численности самозанятых граждан и рост налоговых поступлений в бюджет, успех введения налога на профессиональный доход. В целом подобные поэтапные эксперименты, когда какое-либо решение реализуется сначала в одной группе регионов или граждан, позволяют с использованием соответствующих методов получить весьма значимые результаты оценивания государственной политики.

Список литературы Государственная политика и структура доходов населения: эксперимент с самозанятостью

- Воловская Н. М., Плюснина Л. К., Русина А. В. и др. Незанятое население и предпринимательство: предпочтения и практика ведения бизнеса (по материалам социологических исследований) // Вестник НГУЭУ 2018. № 4. С. 171-187.

- Вольманн Х. Оценивание реформ государственного управления: «третья волна» // Социологические исследования. 2010. № 10. С. 93-99.

- Вулдридж Д. М. Оценивание методом «разность разностей» / Пер. с англ. Б. Гершман // Квантиль. 2009. № 6. С. 25-47.

- Голенкова З. Т., Голиусова Ю. В., Горина Т. И. Социологический портрет самозанятых в современной России // Вестник РУДН. Серия: Социология. 2020. Т. 20, № 4. С. 821-836. https://doi.org/10.22363/2313-2272-2020-20-4-821-836.

- Дорошенко С. В. Самозанятость как форма экономической адаптации населения регионов России и Казахстана // Интеллект. Инновации. Инвестиции. 2021. № 6. С. 10-23. https://doi.org/10.25198/2077-7175-2021-6-10.

- Кубишин Е. С. Неформальная занятость в современной России: прежние проблемы и новые реалии // Уровень жизни населения регионов России. 2022. Т. 18, № 4. С. 521-534. https://doi.org/10.19181/lsprr.2022.18.4.8.

- Пациорковский В. В. Самозанятость - ответ части экономически активного населения на кризис стандартных трудовых отношений // Народонаселение. 2020. Т. 23, № 1. С. 88-103. https://doi.org/10.19181/population.2020.23.1.8.

- Ручкина Г. Ф. К вопросу о легализации самозанятых в Российской Федерации // Имущественные отношения в Российской Федерации. 2020. № 3. С. 97-106. https://doi.org/10.24411/2072-4098-2020-10304.

- Черных Е. А., Локтюхина Н. В. Актуальные социально-трудовые аспекты самозанятости в современной России // Экономическое возрождение России. 2021. № 1. С. 136-151. https://doi.org/10.37930/1990-9780-2021-1-67-136-151.

- Шамков Ю. В., Дорошенко С. В. Институт оценки политики в пространстве ШОС // Экономика региона. 2012. № 4. С. 212-217. https://doi.org/10.17059/2012-4-24.

- Ashenfelter O., Card D. Using the longitudinal structure of earnings to estimate the effect of training programs // Review of Economics and Statistics. 1985. Vol. 67, № 4. P. 648-660.

- Babu S. C., Gajanan S. N., Hallam J. A. Nutritional implications of social protection: Application of panel data method // Nutrition economics: Principles and policy applications / Ed. by S. C. Babu, S. N. Gajanan, J. A. Hallam. London: Academic Press, 2017. P. 231-256. https://doi.org/10.1016/B978-0-12-800878-2.00012-8.

- Ball L., Sheridan N. Does inflation targeting matter? // The inflation-targeting debate / Ed. by B. S. Bernanke, M. Woodford. Chicago; London: University of Chicago Press, 2004. P. 249-282.

- Callaway B., Sant'Anna P. H. C. Difference-in-differences with multiple time periods // Journal of Econometrics. 2021. Vol. 225, № 2. P. 200-230. https:// doi.org/10.1016/j.jeconom.2020.12.001.

- Card D., Krueger A. B. Minimum wages and employment: A case study of the fast-food industry in New Jersey and Pennsylvania // The American Economic Review. 1994. Vol. 84, № 4. P. 772-793.

- Dobkin C., Finkelstein A., Kluender R. et al. The economic consequences of hospital admissions // American Economic Review. 2018. Vol. 108, № 2. P. 308-352. https://doi.org/10.1257/aer.20161038.

- Huachizaca V., Yambay-Armijos K. Difference-in-difference estimation in combined feedback on writing skill: A quasi-experimental study // Journal of Applied Research in Higher Education. 2023. https://doi.org/10.1108/JARHE-07-2022-0214.

- Krueger A. B. Experimental estimates of education production functions // The Quarterly Journal of Economics. 1999. Vol. 114, № 2. P. 497-532. https:// doi.org/10.1162/003355399556052.

- Markevich A., Zhuravskaya E. The economic effects of the abolition of serfdom: Evidence from the Russian empire // American Economic Review. 2018. Vol. 108, № 4-5. P. 1074-1117. https://doi.org/10.1257/aer.20160144.

- Palaniappan A, Blitzer D., Takayama H. et al. Estimating the causal effect of the Medicaid expansion on heart transplant volume with a differences-in-differences model//JTCVS0pen.2022.Vol.11.P.200-213.https://doi.org/10.1016/j.xjon.2022.06.011.

- Schwerdt G., Woessmann L. Empirical methods in the economics of education // The economics of education: A comprehensive overview. 2nd ed. / Ed. by S. Bradley, C. Green. London: Academic Press, 2020. P. 3-20. https://doi.org/10.1016/B978-0-12-815391-8.00001-X.

- Unnikrishnan V., Pinet M., Mark L. et al. Impact of an integrated youth skill training program on youth livelihoods: A case study of cocoa belt region in Ghana // World Development. 2022. Vol. 151. Art. № 105732. https://doi.org/10.1016/j. worlddev.2021.105732.