Государственное регулирование финансового рынка в России в условиях глобализации

Автор: Рамазанов А.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3 (8), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105682

IDR: 140105682

Текст статьи Государственное регулирование финансового рынка в России в условиях глобализации

Глобализационные процессы в мировой экономике в целом, вступление нашей страны в ВТО, создали определенные положительные предпосылки по экономическому развитию России и в то же время наглядно показали отрицательные стороны, связанные с неразвитостью отечественного финансового рынка с правовой, экономической, инфраструктурной и прочих точек зрения. В этой связи значимой представляется оценка регулирования финансового рынка России и выработка рекомендаций по улучшению сложившейся ситуации.

Нормативное регулирование развития финансового рынка в России отстает от потребностей его участников и в большинстве случаев имеет грубые недочеты. В частности, в ряде нормативных документов Правительства РФ заключена методологическая ошибка, состоящая в разграничении неотъемлемых сегментов финансового рынка:

-

- название одного из подразделов четвертого раздела Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, утвержденной распоряжением Правительства РФ от 17 ноября 2008 г. N 1662-р звучит как «Долгосрочные приоритеты развития финансовых рынков и банковского сектора»;

-

- распоряжением Правительства РФ от 22 февраля 2013 г. N 226-р утверждена государственная программа Российской Федерации «Развитие финансовых и страховых рынков, создание международного финансового центра».

Примечательным является также то, что во введении Стратегии развития финансового рынка Российской Федерации на период до 2020 года, утвержденной распоряжением Правительства Российской Федерации от 29 декабря 2008 г. №2043-р, написано «в настоящей Стратегии не затрагиваются вопросы развития банковского и страхового секторов, а также вопросы их регулирования, контроля и надзора.».

Отметим, что в действующей законодательной базе России отсутствует трактовка понятия «финансовый рынок».

Анализ содержательной части значимых нормативно-правовых документов, принимаемых Правительством РФ, показал их несогласованность между собой, отсутствие в них реальных мер, которые бы способствовали развитию финансового рынка России, ориентацию на привлечение иностранных инвестиций.

Несмотря на неразвитость нормативно-правовой базы, участники отечественной экономики из регионов России проявляют определенную активность на различных сегментах финансового рынка, особенно на фондовом рынке [1].

На наш взгляд, развивать составные сегменты финансового рынка, состоящие из страхового, валютного, фондового, банковского рынков, необходимо во взаимосвязи и комплексно. В последние десятилетия на мировом финансовом рынке наблюдается симбиоз отдельных его звеньев, который порождает соответствующий финансовый инструментарий [2, С.22].

Развитие отечественной финансовой системы затрудняется разнообразными негативными факторами, такими как кризисные явления в экономике, преобладание сделок спекулятивной направленности, отсутствие должного регулирования со стороны государства.

П.Ф. Колесов, описывая влияние государственного регулирования инвестиционной деятельности на уровень конкурентоспособности российских банков [3], приводит основные недостатки существующей модели регулирования инвестиционной деятельности в России. Фактически представленные П.Ф. Колесовым недостатки отображают проявления и последствия неразвитости финансовой системы России, связанные с обслуживанием интересов государственных компаний и основанные на сырьевой зависимости государственного бюджета.

С целью избежания вышеизложенных недостатков государственное регулирование инвестиционной активности участников финансовой системы должно ориентироваться не только на надзорно-контрольные мероприятия, но и на поощрение развития соответствующей инфраструктуры, инструментария, составляющих основы эффективного механизма перераспределения инвестиционных ресурсов [4,С.119].

На текущий момент в России инфраструктуру рынка ценных бумаг фактически составляет только Московская биржа (ММВБ-РТС) [5]. Прочие организаторы торгов, имеющие лицензию фондовой биржи, сосредоточены на организации торговли товарными активами. Считаем необходимым создавать региональные фондовые площадки, например, в рамках федеральных округов, что должно стимулировать и ускорить экономический рост страны в целом. На региональных фондовых площадках к обращению стоит допускать лишь ценные бумаги региональных эмитентов, при этом немаловажным является вовлечение на фондовый рынок средств домохозяйств.

Ускоренное экономическое развитие отечественной экономики во многом зависит от инвестиционной активности ее субъектов, регулирование которой может привести как к ограничению, так и к расширению данной активности. Последние годы характеризуются расширением деятельности коммерческих банков на рынке ценных бумаг [6], и неоправданные меры государственного регулирования могут снизить положительный эффект от данных операций. Например, Центральный банк РФ Указанием от 28 февраля 2012 г. №2789-У «Об упорядочении отдельных актов Банка России» фактически отменил регулирование общих фондов банковского управления (ОФБУ), запретив банкам с 2013 года создавать новые ОФБУ. Фактически это означает, что действующие ОФБУ должны доработать до окончания действия договоров и закрыться. Средства ОФБУ можно было вкладывать и в иностранную валюту, и в драгметаллы, и в производные ценные бумаги.

Но решение проблемы имеется, поскольку фактически банки, действуя на базе лицензий профессионального участника рынка ценных бумаг, в рамках доверительного либо брокерского обслуживания клиентов могут осуществлять согласованные со своими клиентами инвестиции в разнообразные активы фондового рынка, что позволяет нивелировать отсутствие ОФБУ.

В связи с усложнившейся структурой финансовой системы, кризисными явлениями в экономике страны, смешиванием надзорных полномочий со стороны различных федеральных органов Министерство финансов РФ вынашивает идею о создании мегарегулятора - структуры, которая надзирала бы сразу за всеми участниками финансового сектора. При этом обозначается возможная дата появления мегарегулятора - конец 2013 или начало 2014 года.

Возможны несколько вариантов, предполагают эксперты. Первый - передать Центробанку все полномочия Федеральной службы по финансовым рынкам, которая занимается фондовым и страховым рынками. Второй - возложить функции по контролю за банками на ФСФР. Третий - создание совершенно нового ведомства [7].

Правительство РФ фактически одобрило первый вариант, при этом, на наш взгляд, идея создания единого мегарегулятора мало изменит ситуацию на финансовом рынке России. В частности, поэтапное текущее упразднение текущих органов регулирования финансового рынка (например, ранее -ФССН (федеральная служба страхового надзора), а далее - ФСФР) впоследствии выльется в создание аналогичных по функционалу структурных подразделений в рамках мегарегулятора.

Очевидно, что принимаемые Правительством РФ шаги больше направлены не на развитие финансовой системы страны посредством кардинальных структурных перемен, а на изменение «внешней оболочки» с целью увеличения инвестиционной привлекательности России перед иностранными инвесторами.

Согласно Стратегии развития финансового рынка России до 2020 года рынок ценных бумаг явится приоритетным сегментом государственного воздействия.

Деятельность физических лиц на фондовом рынке связана с их обслуживанием брокерами либо доверительным управлением их активами. Юридические лица, как правило, прибегают преимущественно к трастовым услугам инвестиционных компаний.

Существующие интернет-системы торговли, предоставляемые брокерскими компаниями, позволяют клиенту компании в домашних условиях совершить необходимые сделки с ценными бумагами. Данные программные комплексы торговли призваны обеспечить проведение технического анализа, основная цель которого состоит в помощи выбора оптимального времени для открытия или закрытия позиции. К сожалению, этот аспект не способствует ориентации клиентов брокерских компаний на инвестиционные операции, а понуждает к совершению спекулятивных сделок с надеждой извлечения краткосрочной прибыли.

На наш взгляд, регулирование деятельности участников фондового рынка должно быть нацелено на стимулирование совершения инвестиционных сделок. Для данных сделок должны быть предусмотрены налоговые льготы вплоть до полной отмены налогов, например, для операций на суммы, не превышающие 300 000 рублей. К критериям инвестиционных сделок следует отнести:

-

1) минимальная продолжительность операции (с момента приобретения актива до его продажи необходимо истечение минимального срока в один месяц, при этом следует предусмотреть форс-мажорные обстоятельства);

-

2) реальность сделки, т.е. сделка должна сопровождаться поставкой реального актива.

С целью активизации и поощрения инвестиционной активности участников рынка программный комплекс торговли финансовыми инструментами для сделок длительностью свыше одного месяца должен предусматривать формирование портфеля ценных бумаг с возможностью автоматического подбора состава и количества инструментов по заданным участниками торгов критериям, таким как:

-

- срок создания портфеля (минимум один месяц);

-

- сумма денежных средств, направляемых на создание портфеля;

-

- ожидаемая минимальная доходность портфеля.

Мерой по повышению доверия частных инвесторов на финансовом рынке может явиться создание системы страхования инвестиционных вложений (ССИВ) аналогично государственной корпорации «Агентство по страхованию вкладов», созданной в соответствии с Федеральным законом от 23.12.2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» в рамках формирования системы страхования вкладов [8, С.23]. При этом аналогично системе страхования вкладов взносы в ССИВ должны поступать от профессиональных участников финансового рынка, обслуживающих частных инвесторов. Создание ССИВ возможно как на государственном уровне, так и на базе СРО в соответствующих сегментах финансового рынка.

Повышать инвестиционную активность участников финансового рынка необходимо также с помощью института государственно-частного партнерства.

Представляется значимым инвестиционный механизм Российского Фонда Прямых Инвестиций (РФПИ) [9], который можно применить для активизации инвестиционной активности российских граждан. Как известно, РФПИ вместе с соинвесторами вкладывает средства в акционерный капитал компаний из быстрорастущих секторов экономики. Целевой объем каждой инвестиции со стороны РФПИ составляет от 50 до 500 миллионов долларов и подразумевает средний размер акционерного финансирования проекта от 100 миллионов до 1 миллиарда долларов с учетом соинвестиций. Размер доли РФПИ в проекте не должен превышать 50%, на размер доли соинвестора ограничений не существует.

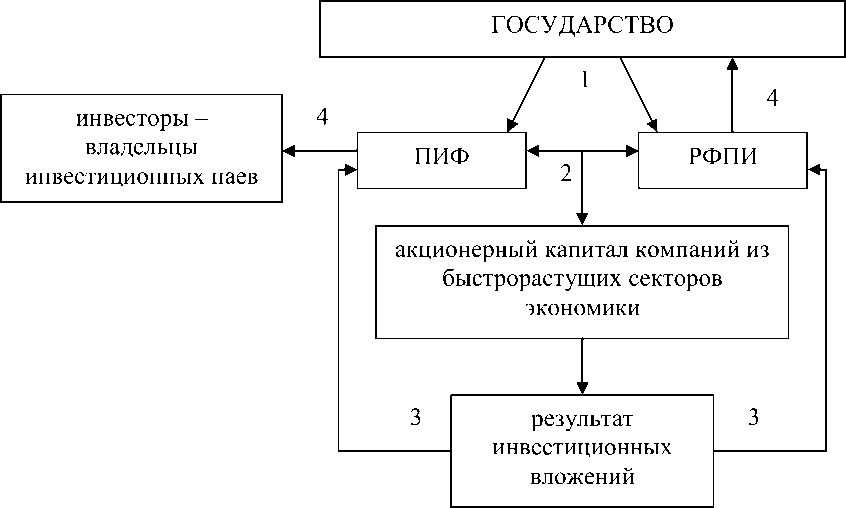

На наш взгляд, возможно создание ПИФа [10] - РФПИ, механизм которого представлен на рисунке 1.

Рис.1. Механизм вовлечения средств частных инвесторов на финансовый рынок посредством ПИФа и РФПИ

На представленном рисунке 1 в рамках первого этапа государство оказывает всестороннюю поддержку частным инвестициям на финансовом рынке. Сформированный ПИФ осуществляет совместные с РФПИ инвестиции в акционерный капитал компаний из быстрорастущих секторов экономики (второй этап). На третьем этапе финансовый результат инвестиционных вложений распределяется между ПИФом и РФПИ. Четвертый этап предполагает получение доли инвестиционного дохода владельцами инвестиционных паев и государством.

Схожий механизм соинвестиций (рисунок 1) в рамках государственночастного партнерства успешно реализуется в рамках Программы государственного софинансирования пенсий [11]. Считаем, что немалую роль в реализации программы софинансирования пенсий сыграло информационное освещение граждан, что должно быть учтено при реализации предложенного нами на рисунке 1 механизма.

Таким образом, в условиях глобализации для повышения конкурентоспособности российской экономики считаем необходимым реализовать эмпирически предложенные нами мероприятия.