Государственный бюджет в регулировании экономики

Автор: Хилько Е.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5 (48), 2018 года.

Бесплатный доступ

В статье представлены данные о регулировании экономики государственным бюджетом в Республике Беларусь за 2014-2016 гг. Выявлены проблемы и предложены меры, способствующие увеличению объема государственного бюджета.

Государственный бюджет, бюджетный механизм, налоговые поступления, неналоговые поступления

Короткий адрес: https://sciup.org/140238761

IDR: 140238761

Текст научной статьи Государственный бюджет в регулировании экономики

В настоящее время определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм, важным звеном которого является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Основным звеном финансовой системы любой страны является государственный бюджет, что обусловлено его содержанием и значимостью в экономической, политической и социальной жизни общества. Бюджет как неотъемлемая часть общегосударственных финансов возникает и действует там, где существует государство и развитые товарно-денежные отношения.

По своей экономической сущности государственный бюджет представляет собой централизованный фонд денежных средств, формируемый и используемый в целях финансирования деятельности государства по удовлетворению общественных потребностей. По своей внешней форме бюджет является основным финансовым планом государства, определяющим его доходы, расходы на конкретный период (как правило, на год) [1].

Для выполнения своей роли в процессе общественного воспроизводства государственный бюджет должен располагать устойчивой доходной базой, позволяющей органам государственной власти всех уровней осуществлять исполнение своих функций, удовлетворять общего -сударственные и региональные потребности. Однако, вместе с тем следует найти такие формы финансовых взаимоотношений с хозяйствующими субъектами и населением, методы изъятия в доходную часть бюджета, которые стимулировали бы повышение производительности труда, рациональное использование ресурсов, и как следствие — увеличение поступлений.

Состав и структура доходов бюджета в значительной степени определяются финансовой политикой государства. В Республике Беларусь доходы бюджета формируется за счет налоговых (около 85%), неналоговых и других поступлений.

За 2016 год в республиканский бюджет поступило 177,6 трлн. руб., что на 6,2% больше объема доходов 2015 года в номинальном выражении (уменьшились на 1,5% в реальном выражении).

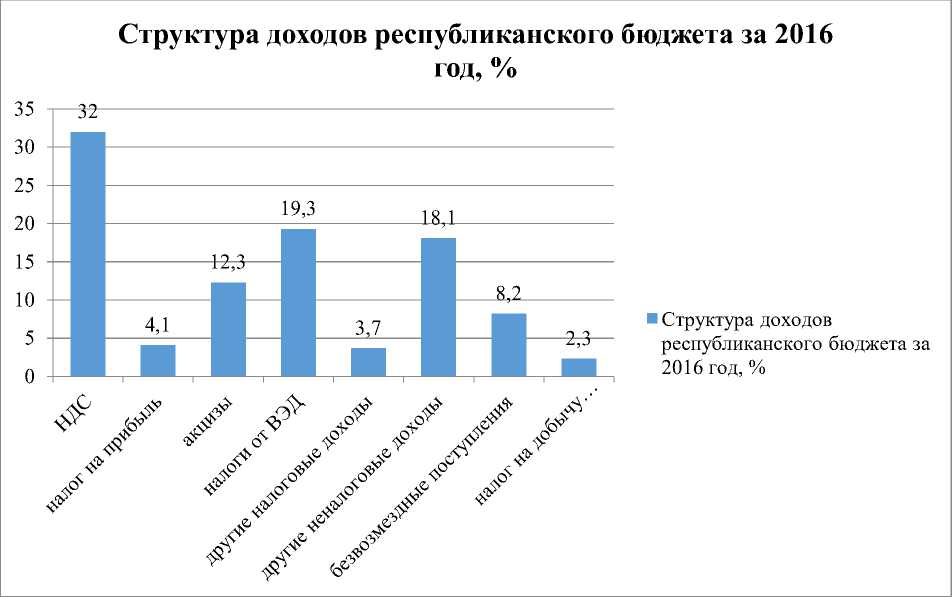

Налоговые доходы республиканского бюджета в 2016 году составили 130,9 трлн. руб. По сравнению с 2015 годом поступления увеличились на 2,7% в номинальном выражении (уменьшились на 4,7% в реальном выражении). (Рис.1) [2].

Наибольшую долю в структуре доходов республиканского бюджета занимали: налог на добавленную стоимость (32,0%), налоговые доходы от внешнеэкономической деятельности (19,3%), неналоговые доходы (18,1%).

Рисунок 1 – Структура доходов республиканского бюджета за январь-июнь 2016 года, %

Примечание – Источник: собственная разработка на основе [2]

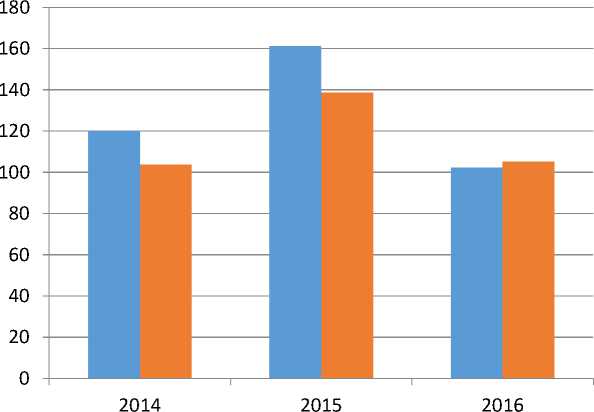

Что касается неналоговых доходов республиканского бюджета (рис.2), то за 2016 год они сложились в сумме 32,1 трлн. руб. и по сравнению с 2015

годом увеличились на 2,2% в номинальном выражении (уменьшились на

5,2% - в реальном выражении). Безвозмездные поступления в 2016 году составили 14,6 трлн. руб. и увеличились по сравнению с 2015 годом на

74,7% в номинальном выражении (на 62,0% - в реальном выражении).

Рост в номинальном выражении по отношению к предыдущему году, %

Рост в реальном выражении по отношению к предыдущему году, %

Рисунок 2 – Динамика роста неналоговых поступлений в республиканский бюджет за 2014-2016 гг., %

Примечание - Источник: собственная разработка на основе [2]

Представляется, что в Республике Беларусь в сфере доходов бюджета следует провести определённые мероприятия по совершенствованию функционирования бюджетного механизма:

Во-первых, переход на среднесрочное бюджетное планирование. В настоящее время остаются актуальными вопросы обеспечения экономного и эффективного использования бюджетных средств, концентрации государственных ресурсов на приоритетных проектах и программах, максимального сокращения налоговых льгот.

Во-вторых, провести мероприятия по оптимизации и совершенствованию налогового законодательства с целью привлечения иностранных инвестиций. Существует ряд проблем, вызывающих нагрузку на бюджет и связанных с недостатком инвестиций и инновационных производств, а так же с задолженностью предприятий. Инвестиционные проблемы, существующие в стране, обусловлены с неразвитостью рынка ценных бумаг, о котором можно судить по отсутствию тенденции возрастания акционерных обществ за последние годы. Объёмы эмиссии акций возрастает, однако источниками эмиссии выступают главным образом средства государства. То есть акции не используются как инструмент привлечения частных инвестиций для обеспечения источников модернизации и развития предприятий реального сектора экономики, нагрузка на бюджет не снижается [3].

Следовательно, осуществление предложенных мероприятий может благоприятно отразиться на объемах поступлений в государственный бюджет и таким образом на экономическом развитии Республики Беларусь.

Список литературы Государственный бюджет в регулировании экономики

- Заяц, Н.Е. Теория финансов/Н.Е. Заяц, М.К. Фисенко, Т.В. Сорокина. -Минск: БГЭУ, 2005. -351 с

- Официальный сайт Министерства финансов Республики Беларусь /«О состоянии государственных финансов». -Режим доступа: http://minfin.gov.by/. -Дата доступа: 05.05.2018.

- Потенциал для развития/научно-практический журнал Министерства финансов Республики Беларусь//Финансы, учёт, аудит. -2016. -№5. -С. 13-17.