Государственный финансовый контроль как инструмент обеспечения экономической безопасности (на примере Санкт-Петербурга)

")

Автор: Кузнецов Алексей Вадимович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 1 (109), 2018 года.

Бесплатный доступ

В статье рассматриваются вопросы обеспечения экономической безопасности в процессе выполнения финансового контроля. Уделено внимание важной составляющей национальной экономической безопасности - экономической безопасности на региональном уровне. Подчеркнуто влияние и предложены меры по выявлению и пресечению хищения бюджетных средств с целью обеспечения экономической безопасности в рассматриваемом регионе и стране в целом. Рассмотрены результаты органов государственного финансового контроля в Санкт-Петербурге, приведены результаты их деятельности.

Государственный финансовый контроль, экономическая безопасность, бюджетный процесс, использование бюджетных средств

Короткий адрес: https://sciup.org/14875975

IDR: 14875975

State financial control as a tool for ensuring economic safety (on the example of St-Petersburg)

The article discusses the issues of ensuring economic security in the process of financial control. Attention is paid to an important component of the national economic security - economic security at the regional level. Influence of the influence. Measures are proposed to identify and suppress embezzlement of budgetary funds in order to ensure economic security in the region and the country as a whole. The results of the state financial control bodies in St. Petersburg are reviewed, and the results of their activities are presented.

Текст научной статьи Государственный финансовый контроль как инструмент обеспечения экономической безопасности (на примере Санкт-Петербурга)

Вследствие стремительного развития сфер финансовых технологий, инфраструктуры, а также открытости финансово-экономических систем в целях стимулирования экономического роста и благосостояния национальной экономики, финансы стали играть основополагающую роль в общественно-экономических отношениях. Обеспечение регулируемости и подконтрольности бюджетных средств (в общем смысле – государственных ресурсов) с целью использования их в качестве важного управляющего инструмента государства, направленного на сохранение экономического уровня на запланированном уровне, является одной из важнейших функций управляющих органов страны. Изменения, происходящие в настоящее время в сфере бюджетного процесса и надзора за процессом расходования средств бюджета, направлены в первую очередь на обнаружение дополнительных резервных ресурсов, уменьшение рисков в области финансов за счет экономии средств бюджета и, в то же время, повышения результативного использования бюджетных ресурсов экономическими субъектами.

ГРНТИ 06.56.31

Алексей Вадимович Кузнецов – аспирант кафедры государственных и муниципальных финансов Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 20.12.2017.

Особое значение имеет рассмотрение важной составляющей экономической безопасности – это экономическая безопасность на региональном уровне. Региональная составляющая национальной экономической безопасности находится в зависимости от запланированных целей, задач и средств государственной политики, осуществляемой в регионах страны. В государственной политике обеспечения экономической безопасности должны быть охвачены роли регионов при достижении общих государственных интересов. Так, региональные особенности могут определить систему опасностей и угроз, которая может повлиять на безопасность не только данного региона, но и государства в целом.

Так, например, проблема низкого уровня обеспеченности экономического развития субъекта за счет средств федерального бюджета и бюджета субъекта может отразиться в невозможности реализации проектов по развитию производства и экономики за счет бюджетных средств в целом, а также в высоком уровне хищений, присвоения бюджетных средств на всех уровнях управления. Одним из разумных решений данной проблемы является осуществление финансового контроля над способами эффективного расходования бюджетных средств.

Подведя итог вышесказанному, можно отметить, что финансовый контроль выступает в качестве способа, благодаря которому обеспечивается повышение результативности расходования средств бюджета, устойчивый баланс бюджетов всех уровней, что, в конечном итоге, позволяет обеспечить эффективность деятельностигосударственной системы финансов. Органы, осуществляющие финансовый контроль, обладают полномочиями и выполняют контрольные и надзорные функции в области бюджета. Контрольно-надзорная деятельности основывается на принципах законности, эффективности и целесообразности расходования бюджетных средств в рамках проведения контрольных мероприятий (проверок, ревизий, обследований).

Бюджетное законодательство подразделяет государственный финансовый контроль (далее – ГФК) на внешний и внутренний [1, ст. 265]. Схематически структура органов власти, осуществляющих государственный финансовый контроль, представлена в таблице.

Таблица

Государственный (муниципальный) финансовый контроль

|

Внешний контроль |

Внутренний контроль |

|

Счетная палата Российской Федерации Контрольно-счетные органы субъектов Российской Федерации Контрольно-счетные органы муниципальных образований |

Федеральное казначейство Органы государственного (муниципального) финансового контроля, представляющие собой органы (должностные лица) исполнительной власти субъектов Российской Федерации Местные администрации |

Что касается органов внешнего государственного контроля, то они относятся к структуре законодательной ветви власти. Данные органы в процессе своей деятельности по контролю и ревизии исследуют соблюдение субъектами бюджетного законодательства Российской Федерации в ходе исполнения бюджета, полноту и соответствие нормативным требованиям документов на исполнение бюджета и процесса осуществления главными администраторами бюджетных средств внутреннего финансового контроля и аудита. Внутренний финансовый контроль (далее – ВФК) осуществляют органы, которые относятся к исполнительной власти. ВФК реализуется путем осуществления деятельности по контролю и ревизии по проверке соблюдения бюджетного законодательства, полноты и достоверности отчетности о реализации госпрограмм, в том числе отчетности об исполнении государственных заданий.

Нарушения, выявляемые в ходе проверок органами государственного финансового контроля, в части неисполнения бюджетного законодательства, в том числе нецелевого использования бюджетных средств, наносят урон безопасности экономики субъектов и России в целом. В целях обеспечения экономической безопасности на региональном уровне (мы рассмотрим эти вопросы на примере Санкт-Петербурга) Контрольно-счетной палатой Санкт-Петербурга (далее по тексту – КСП), как органом внешнего финансового контроля, за 2016 год было проведено 297 экспертно-аналитических и контрольных мероприятий, в результате которых в том числе было выявлено нецелевое использование государственных бюджетных средств у главных распорядителей бюджетных средств на общую сумму 424 млн руб.

Представим структуру нецелевого использования средств согласно Отчету о работе Контрольносчетной палаты за 2016 г. [2]:

-

• приобретение и использования материальных ценностей не на подготовку и обеспечение запланированного мероприятия, а на проведение мероприятия аналогичного;

-

• оплата выполненных работ по завышенной сметной стоимости;

-

• ассигнования на реализацию предусмотренного мероприятия из бюджета города не выделялись;

-

• отставание от календарных графиков выполнения работ;

-

• оплата административного штрафа за счет бюджетных инвестиций в объекты капитального строительства государственной собственности;

-

• расходование средств на услуги сертификации объекта, не соответствующие целям.

По результатам проведенных мероприятий КСП, выявленные нарушения были направлены в правоохранительные органы, к дисциплинарной ответственности было привлечено 48 должностных лиц объектов контроля, 17 должностных лиц уволены, 18 должностным лицам объявлены выговоры, в отношении 5 лиц назначены дисциплинарные взыскания, 5 лицам объявлены замечания, 1 лицу вынесено предупреждение и 2 должностным лицам выписаны административные штрафы [там же].

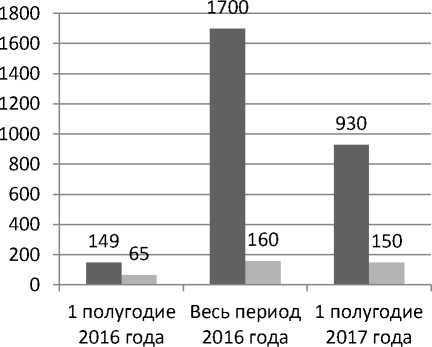

Одним из органов исполнительной государственной власти, осуществляющей функции внутреннего государственного (муниципального) финансового контроля на уровне субъекта РФ (город федерального значения Санкт-Петербург), является Комитет Государственного финансового контроля г. Санкт-Петербурга. Комитет образован для разработки и реализации государственной политики Санкт-Петербурга, координации деятельности исполнительных органов государственной власти Санкт-Петербурга в сфере осуществления внутреннего государственного финансового контроля и контроля в сфере закупок [3, 4]. На рисунке приведены конкретные результаты деятельности этого комитета [5].

■ Количество контрольных мероприятий (шт.)

■ Сумма проверенных средств (млрд. руб.)

Риc. Результаты работы Комитета государственного финансового контроля

Как видно по данным диаграммы, объем выполняемых работ и осуществляющих контрольных мероприятий в первом полугодии 2017 г. по сравнению с аналогичным периодом 2016 г. значительно возрос. Соответственно возросла и сумма проверенных средств (65 млрд и 150 млрд руб., соответственно). За первое полугодие 2016 г. комитетом проведены контрольные мероприятия на общую сумму более 65 млрд руб., по результатам были выявлены нарушения и вынесено представление, во исполнение которого усилена персональная ответственность, должностные лица привлечены к дисциплинарной ответственности в соответствии с законодательством, а также возвращены неподтверждённые затраты. В частности, установлены 72 нарушения Федерального закона от 05.04.2013 г. № 44-ФЗ и 83 нарушения Приказа Министерства экономического развития РФ от 2 октября 2013 г. № 567. В рассматриваемом периоде 2017 года по аналогичным нарушениям осуществлялось административное производство в количестве 399 дел в соответствии с Кодексом об административных правонарушениях [5].

Целью внутреннего финансового контроля Санкт-Петербурга является осуществление мероприятий, обеспечивающих полноту поступлений финансовых средств в бюджет Санкт-Петербурга, законность и достоверность их трат, способствующих повышению эффективности использованию государственной собственности, предотвращению финансовых нарушений и обеспечению экономической безопасности РФ. Данные статистики о проведенных мероприятиях в сфере государственного финансового контроля, направленных на обеспечение экономической безопасности региона и страны в целом, свидетельствуют о проводимой большой работе по выявлению и пресечению хищения бюджетных средств. Однако нельзя не сказать, что для повышения эффективности данного процесса требуется проведение следующих мер:

-

• необходимо повысить эффективность комплексного взаимодействия между органами финансового контроля и органами, осуществляющими правоохранительную деятельность;

-

• требуется переход от контроля за совершаемыми операциями к снижению вероятности наступления риска возникновения угрозы экономической безопасности и тем самым уменьшению возможных отрицательных и негативныхпоследствий от его наступления;

-

• необходимо усиление роли граждан в помощи органам, проводящим финансовый контроль, в части выявлении фактов хищения, а также нецелевого расходования средств бюджета.

Тем самым, исходя из вышеперечисленного, стоит отметить, что только комплексное использование всех способов и методов государственного финансового контроля в субъекте РФ позволит обеспечить экономическую безопасность не только самого региона, но и страны в целом.

Список литературы Государственный финансовый контроль как инструмент обеспечения экономической безопасности (на примере Санкт-Петербурга)

- Бюджетный кодекс Российской Федерации, от 31.07.1998 г. № 145-ФЗ.

- Отчет о работе Контрольно-счетной палаты за 2016. . Режим доступа: http://ksp.org.ru/rubric/633200012/Otchet-o-rabote-Kontrolno-schetnoy-palaty (дата обращения 16.12.2017).

- Постановление Правительства Санкт-Петербурга от 28 октября 2013 года № 819 «О мерах по совершенствованию государственного финансового контроля».

- О Комитете государственного финансового контроля. . Режим доступа: http://gov.spb.ru/gov/otrasl/fin_kontrol (дата обращения 16.12.2017).

- Итоги контрольной деятельности. . Режим доступа: http://gov.spb.ru/gov/otrasl/fin_kontrol/kontrolno-nadzornaya-deyatelnost/check_result (дата обращения 16.12.2017).