Государственный финансовый контроль в России

Автор: Лапшина З.В., Прахт К.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (15), 2015 года.

Бесплатный доступ

В данной статье рассматриваются вопросы повышения эффективности финансового контроля со стороны государственных органов. В работе рассмотрены основные пути достижения поставленной цели и раскрыты возможные варианты оценивания работы контролирующих органов.

Финансовый контроль, финансы, виды финансового контроля, бюджетный контроль

Короткий адрес: https://sciup.org/140112684

IDR: 140112684

Текст научной статьи Государственный финансовый контроль в России

В становлении и развитии экономической и социальной структуры государства большую роль играет государственное регулирование, осуществляемое в рамках политики, установленной на каждом историческом этапе.

Финансовый контроль – это часть или специальная отрасль осуществляемого в стране контроля. Существование финансового контроля объективно обусловлено тем, что финансам как экономической категории присущи не только регулирующая и распределительная, но и контрольная функции. По этой причине использование государством финансов для решения своих задач предполагает проведение с их помощью контроля за ходом выполнения этих задач.

В научной литературе нет общепринятого понятия "государственный финансовый контроль". На этот счёт существуют разные точки зрения.

Министерство финансов Российской Федерации, государственному финансовому контролю даётся следующие определение: "государственный финансовый контроль в РФ представляет собой систему мероприятий по контролю за соблюдением законодательных и других нормативных правовых актов, норм, стандартов и правил по использованию государственных средств".

По мнению некоторых авторов, государственный финансовый контроль, можно трактовать, как одну из важнейших функций государственного управления, которая направлена на выявление отклонений от принятых стандартов законности, целесообразности и эффективности управления финансовыми ресурсами и иной государственной собственностью [4, c.19].

Другие авторы считают, что "государственный финансовый контроль – это реализация права государства законными путями защищать свои финансовые интересы и финансовые интересы своих граждан через систему законодательных, организационных, административных и правоохранительных мер" [5, c.71].

В России государственный финансовый контроль является формой государственного регулирования финансово-производственных отношений хозяйствующих субъектов в экономике, содействующей проведению в стране единой финансовой, кредитной и денежной политики, защите финансовых интересов Российской федерации. Являясь обязательным элементом управления государственной и общественной собственностью, "государственный финансовый контроль осуществляется с целью обеспечения проведения в Российской Федерации единой финансовой, бюджетной, денежно-кредитной, налоговой, валютной и инвестиционной политики, обеспечения экономической безопасности и защиты финансовых интересов государства, а также его граждан и субъектов хозяйствования" [6, c.21].

Целью финансового контроля – выступает осуществление мероприятий, по обеспечение полноты поступлений денежных средств в федеральный бюджет государства, бюджеты субъектов Российской Федерации, бюджеты внебюджетных фондов, законности и правильности их исполнения, сохранности и повышение эффективности использования государственной собственности, предупреждение и предотвращение финансовых нарушений в государственном и негосударственном секторах экономики страны и обеспечение экономической безопасности России.

Выделяют различные подходы к классификации государственного финансового контроля. Осуществляется государственный финансовый контроль в различных сферах, в связи, с этим выделяют такие виды контроля, как: налоговый; денежно-кредитный; бюджетный; таможенный.

Согласно статье 107 Конституции РФ, обязательному рассмотрению в Совете Федерации подлежат принятые Государственной Думой Российской Федерации законы по вопросам:

-

- денежной эмиссии;

-

- федерального бюджета;

-

- финансового, валютного, кредитного, таможенного регулирования;

-

- федеральных налогов и сборов.

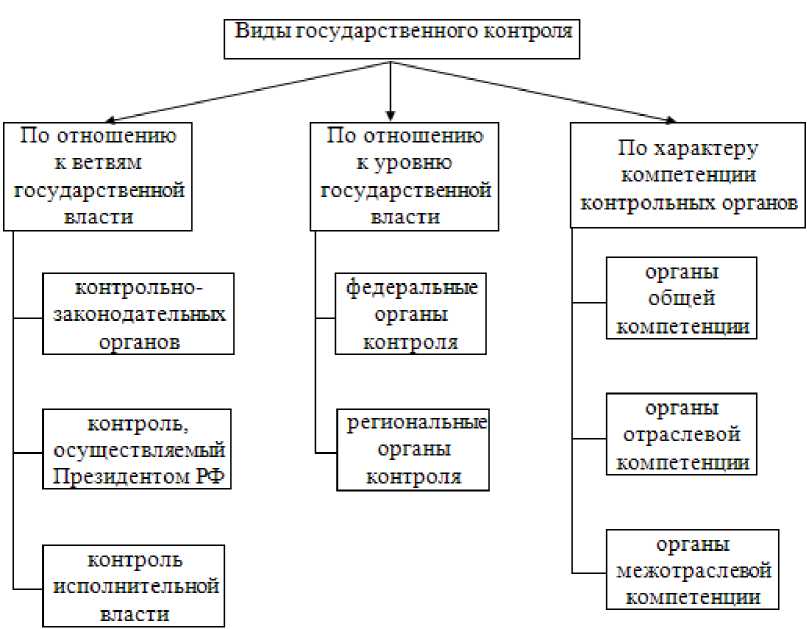

Рисунок. 1. Классификация государственного финансового контроля

Общегосударственный финансовый контроль нацелен на все хозяйствующие субъекты страны независимо от формы собственности или ведомственной подчиненности. Он выполняется органами государственной власти РФ и государственного управления общей компетенции, а также специальными контрольными органами, основная функция которых состоит в проведении государственного финансового контроля. Объектом финансового контроля, прежде всего является соблюдение законодательства РФ в области финансов и финансовых интересов государства.

Результативность осуществляемого финансового контроля может определяться эффективностью работы контролирующих органов. В общем случае эффективность деятельности можно определить соотношением результатов контрольной деятельности выраженной через сумму выявленным финансовых нарушений, и начисленных по ним штрафов и пени, к сумме затрат на проведение контрольной деятельности. Тем не менее, данный показатель не всегда уместен. Так, например, низкий уровень выявленных нарушений может свидетельствовать не о неудовлетворительном качестве работы контролирующих органов, а о высоком профилактической уровне проделанной работы по предотвращению финансовых нарушений. В конечном итоге, в управленческой деятельности, правильно проведенная профилактическая деятельность намного важнее суммы выявленных нарушений.

Список литературы Государственный финансовый контроль в России

- Конституция Российской Федерации (в ред. от 21.07.2014)

- Гражданский Кодекс Российской Федерации (ГК РФ) (Часть 2) от 26.01.1996 N 14-ФЗ (редакция от 06.04.2015)

- Налоговый Кодекс Российской Федерации от 31.07.1998 N 146-ФЗ (в ред. 08.03.2015)

- Козиков Р.А. Ведомственный финансовый контроль на современном этапе//журнал «Бюджет». № 6, 2007.

- Овсянников Л.Н. Государственный финансовый контроль: подходы к стандартизации//Финансы. № 2, 2007.

- Решетников М.И. О переходе к управлению, ориентированном на результат на региональном уровне//Вопросы экономики. № 3, 2006.