Государственный промысловый налог по итогам виттевской реформы: к оценке равномерности обложения

Автор: Кириллов Алексей Константинович

Журнал: Вестник Новосибирского государственного университета. Серия: История, филология @historyphilology

Рубрика: Статьи

Статья в выпуске: 1 т.9, 2010 года.

Бесплатный доступ

Статья являет собой первую в историографии темы попытку оценить степень равномерности торгово-промышленного обложения в начале XX в. с опорой на первичную статистику промыслового налога. На примере барнаульских данных 1914 г. автор приходит к выводу о явной неравномерности промыслового налога в ущерб малодоходным предприятиям. Такая неравномерность лишала правительство возможности повышать налоговые поступления за счет простого увеличения ставок и требовала коренной реформы промыслового налога.

Экономическая история, реформы с. ю. витте, налоговая система, промысловый налог, патент, раскладочный сбор, сбор с излишка прибыли

Короткий адрес: https://sciup.org/14737167

IDR: 14737167 | УДК: 94(47).08

State business tax upon the Sergei Witte's reform: an estimate of its proportionality

The article represents the first attempt to evaluate proportionality of the prerevolutionary Russian business taxation based on the primary statistics of the business tax. The Barnaul data of 1914 prove the business tax to be evidently unproportional, the low-profit enterprises suffering heavier payments. This unproportionality deprived the government of the opportunity to raise budget revenues by merely increasing tax rates and urged to a fundamental reform.

Текст научной статьи Государственный промысловый налог по итогам виттевской реформы: к оценке равномерности обложения

Государственный промысловый налог – важнейший по сумме сборов прямой налог России начала XX в., крупнейший налог с предпринимателей. Историки не раз обращали внимание на коренные реформы этого налога (1863–1865, 1885, 1898 гг.) в эпоху быстрого роста влияния торговцев и промышленников [Ананьич, 1979; Захаров и др., 2006; Степанов, 1998; Шепелев, 1981; 1987]. По крайней мере, два последних правления династии Романовых отмечены настойчивыми попытками Минфина перестроить промысловое обложение на основе подоходного принципа.

Этот принцип так и не получил полного воплощения при императорской власти. И все же история промыслового налога – один из ключевых вопросов налоговой политики пореформенной России. Сама налоговая политика, в свою очередь, важна для оценки внутриполитического курса в целом. Представление о знаменитых «контрреформах» может существенно измениться, если учесть, что при Александре III отменяется подушная подать, вводится неприятный для богатых горожан квартирный налог (прото-

Благодарим сотрудников Центра хранения архивного которых эта работа не могла бы быть выполнена.

Ю. Витте, налоговая система, промысловый налог, па- тип подоходного), подоходный принцип внедряется в промысловый налог.

При всей важности политической подоплеки налоговых реформ для данной статьи важнее их экономическое значение. По-видимому, политика министров финансов от М. Х. Рейтерна до В. Н. Коковцова не случайно отличается преемственностью. При личной несхожести этих министров и обстоятельств их работы преемственность обеспечивалась объективными задачами, стоявшими перед страной. Одна из них – адаптация стремительно устаревающей податной системы к современным условиям. Чем большая доля экономического могущества страны переходила от сельского хозяйства к промышленности, тем более насущной становилась задача брать больше с предпринимателей, а не с деревни. Чем выше становились прибыли акционерных обществ, тем более важным оказывалось усиливать налоги для крупных предприятий, а не для мелких торговцев. Хорошо известно, что полноценная система такого рода не была создана, и львиную долю налоговых платежей («пьяный бюджет») по-прежнему обеспечивали крестьяне. Меньше известно фонда Алтайского края, без благосклонного отношения

ISSN 1818-7919. Вестник НГУ. Серия: История, филология. 2010. Том 9, выпуск 1: История © А. К. Кириллов, 2010

насчет второй части: насколько действенным было обложение торговли и промышленности?

По существу, то, о чем шла речь в предыдущем абзаце, – это проблема формирования налоговой политики России или, во всяком случае, выхода этой политики на новый уровень. Стремление повысить налоговые доходы бюджета было и прежде. Новым стало стремление переложить основную тяжесть повышения на богатых плательщиков, в то же время не создавая угрозы для платежеспособности бедных.

Применительно к промысловому налогу решение этой задачи связано с проблемой неравномерности одной из его составляющих. Речь идет о патентном сборе, который обеспечивал право заниматься торговопромышленной деятельностью в течение года. Выдавая патент, казна устанавливала его цену в зависимости от внешних признаков предприятия, а не от прибыли. Ясно, что для двух предприятий одного разряда, получивших в течение года разную прибыль, цена патента составляла разную часть прибыли (для крупных предприятий – лишь доли процента). По итогам реформ Н. Х. Бунге (1885) и С. Ю. Витте (1898) центр тяжести перешел на дополнительный промысловый налог, взимаемый в процентах от прибыли. Этот налог имел разный вид для «отчетных» и «неотчетных» предприятий. Название последних связано с тем, что, в отличие от акционерных обществ, они не были обязаны обнародовать ежегодные отчеты и, соответственно, вести официально признаваемую бухгалтерию.

Именно с неотчетными предприятиями прежде всего связана проблема неравномерности обложения. По реформе 1898 г. дополнительный промысловый налог у них стал состоять из дополнительного раскладочного сбора и «сбора с излишка прибыли». Раскладочный сбор устанавливался со всех предприятий пропорционально их прибыли, определенной раскладочным присутствием. Затем цена патента в сумме с раскладочным сбором умножалась на 30, полученная цифра сравнивалась с прибылью предприятия. Если прибыль оказывалась больше, то с этой превышающей части взимался еще один налог – налог «с излишка прибыли». Таким образом, смысл налога «с излишка прибыли», введенного по реформе 1898 г., состоял в обложении всех предприятий по ставке не менее чем 3,3 % прибыли (с 1906 г. планка повысилась до 5 %). Однако Минфин утверждал, что промысловый налог остается «неуравнительным», и настаивал на совершенной отмене патентного сбора.

В 1909 г., представляя в Госдуму очередной проект реформы промыслового налога, министерство подтверждало «неуравнитель-ность» тем, что более половины всех привлеченных к дополнительному промысловому налогу предприятий (230 из 450 тыс.) не платит сбора с излишка прибыли – следовательно, патент в сумме с раскладочным сбором уже забирает у них не менее 5 % прибыли. И даже больше: в среднем по всем неотчетным предприятиям, как указывалось в том же представлении, обязательные сборы забирали более 8 % 1.

Не стоит воспринимать эту цифру как незначительную. Во-первых, помимо государственного промыслового налога на предприятия ложились земские, городские и иные местные сборы с патента, достигавшие иной раз половины его цены; платился также земский либо городской налог с недвижимости. Во-вторых, прибыль неотчетных предприятий вычислялась присутствием «на глазок» – исходя из представлений членов присутствия о том, какой уровень дохода должна давать та или иная отрасль.

«Классификация торгово-промышленных предприятий и процентов средней прибыльности» из каждого податного участка посылалась на утверждение в казенную палату и придирчиво проверялась в сравнении с такими же документами из прочих участков. Вычисляя прибыль каждого отдельно взятого предприятия, раскладочное присутствие не имело права отступить от записанных в классификации процентов. Ясно, что предприятия, прибыль которых почему-либо оказалась ниже средней по отрасли, оказывались в невыгодном положении.

Более того, и показатель оборота (который умножался на процент средней прибыльности для вычисления прибыли) устанавливался приблизительно. Обычная практика в работе раскладочных присутствий – повышение принимаемого к учету оборота предприятия против заявленного хозяином. Конечно, присутствие могло ошибиться – как в сторону занижения, так и в сторону завышения оборота. Доказать же завышенность представления присутствия о своей прибыли можно было только правильно оформленными торговыми (т. е. бухгалтерскими) книгами – условие невыполнимое для мелких и даже средних торговцев, в большинстве своем неспособных вести бухгалтерию самостоятельно и не имеющих денег для найма профессионалов. В материалах раскладочных присутствий не редкость заявления плательщиков о полученном в течение года убытке 2. Обычно они расценивались как голословные, налог взимался с расчетной прибыли. Таким образом, действительная ставка налога для отдельного предприятия могла быть существенно выше, чем записанная в статистике Минфина.

Но отвлечемся от погрешностей измерения и попробуем определить, какую часть прибыли (хотя бы и не действительной, а официально установленной) промысловый налог забирал у наиболее «переобложен-ных» из тех 230 тыс. предприятий, о которых говорится в упомянутом представлении 1909 г.? Цифра в 8 % – это ведь средняя; каков же высший показатель? Ясно, что наименее удачливые платили больше, чем 8 %, но насколько больше?

Ответа на этот вопрос приведенные в представлении средние цифры не дают. Не дают его и сводные таблицы («Сведения о неотчетных торговых и промышленных предприятиях, подлежавших платежу дополнительного промыслового налога»), ежегодно заполнявшиеся инспектором каждого участка. Эти типографским образом отпечатанные 12-страничные бланки обстоятельны, и все же они содержат сводные данные, за которыми теряются отдельные предприятия. Но в виде редкого исключения сибирские архивы сохранили подборки первичных документов – «заявлений» (налоговых деклараций) владельцев предприятий (одна форма для торговых, другая – для промышленных).

Одна из подборок сохранилась в фонде податного инспектора 1-го участка Барна- ульского уезда 3. Это 383 заявления плательщиков промыслового налога 1914 г., расположенных в алфавитном порядке (по фамилии владельца или названию предприятия). Подборка обрывается на фамилии Лиханов. Остаток, очевидно, утрачен, так же как и подавляющее большинство подобных документов за другие годы и по другим участкам. Четырехстраничные бланки формата, несколько превышающего А4, наполовину заполнены разъяснениями и вопросами в адрес плательщика; одна из страниц полностью отведена под ответы заявителя, в которых он перечисляет важнейшие внешние признаки предприятия (вид товара, количество комнат и дверей, число приказчиков и рабочих и т. п.), указывает оборот и подтверждает (или – как правило – не подтверждает) готовность доказать заявленную прибыль торговыми книгами. Часть заявлений заполнена лично заявителями или «за неграмотного»; многие заявления заполнены и подписаны самим податным инспектором (вероятно, со слов плательщика).

Для изучения промыслового налога наибольший интерес представляет четвертая страница заявления, на которой инспектор записывал установленные раскладочным присутствием оборот и прибыль, цену выбранного патента и цифры дополнительного промыслового налога (по отдельности – раскладочного сбора и сбора «с излишка прибыли»). Следовательно, заявления по 123-й статье позволяют вычислить процент обложения для каждого отдельно взятого предприятия по каждой составляющей промыслового налога отдельно.

Эти данные обеспечивают картину хотя и менее широкую, чем у министра финансов (не вся Россия, а только г. Барнаул, находившийся в ведении 1-го Барнаульского участка), но зато более подробную. Неполнота имеющейся подборки едва ли оказывает существенное влияние на результат. Ведь в ней объединены предприятия торговые и промышленные, те и другие – разных разрядов (по выбранным патентам), действующие давно и вновь открытые, предоставившие и не предоставившие торговые книги; встречаются даже предприятия, закрывшиеся в течение года или признанные убыточными. Поэтому нет оснований предполагать, что неполнота подборки обусловлена какими-либо принципами помимо алфавитного, не имеющего отношения к экономическим показателям. Более существенная оговорка необходима в связи с тем, что лишь для незначительного меньшинства предприятий оборот и прибыль определялись по торговым книгам, т. е. более или менее точно. Но во всяком случае полученный при изучении подборки результат будет не менее достоверным, чем приводившееся выше утверждение министра финансов, ведь статистика для министра составлялась с опорой на те же самые цифры из заявлений по 123-й статье.

Из 383 предприятий, данные о которых представлены в окладных листах, интерес для нас представляют 304 предприятия, привлеченных к платежу дополнительного промыслового налога (большинство не привлеченных освобождено на том основании, что они действуют только первый год). Из них 121 (или 39,8 %) платило только раскладочный сбор, оставшиеся 183 (или 60,2 %) – и раскладочный сбор, и сбор «с излишка прибыли». Таким образом, число предприятий, не имеющих «излишка прибыли», в Барнауле в 1914 г. оказалось ниже, чем в упомянутом представлении Минфина 1909 г. Еще более существенно отличается доля прибыли, изымаемой патентом в сумме с раскладочным сбором. Общая прибыль 305 барнаульских предприятий составила 725793,6 руб., цена патентов – 9 960 руб. (1,37 % прибыли), патенты в сумме с раскладочным сбором – 18 960 руб. (2,61 %), весь налог – 45 695 руб. (6,3 % прибыли). Таким образом, приведенной в представлении 1909 г. общероссийской цифре 8 % соответствует барнаульский показатель 2,61 %.

По-видимому, это должно свидетельствовать об относительной зажиточности барнаульских торговцев. Такое объяснение кажется логичным, так как по стране в целом значительную часть плательщиков дополнительного промыслового налога составляли деревенские торговцы, для которых можно предполагать меньшие перспективы развития дела из-за меньшей платежеспособности деревенского населения. Крупные же акционерные предприятия (по числу которых Сибирь проигрывала Европейской России) на эту статистику не влияют, поскольку они для промыслового налога учитывались отдельно. Впрочем, независимо от правильности предложенного объяснения, средние показатели – не главное, что нас интересует.

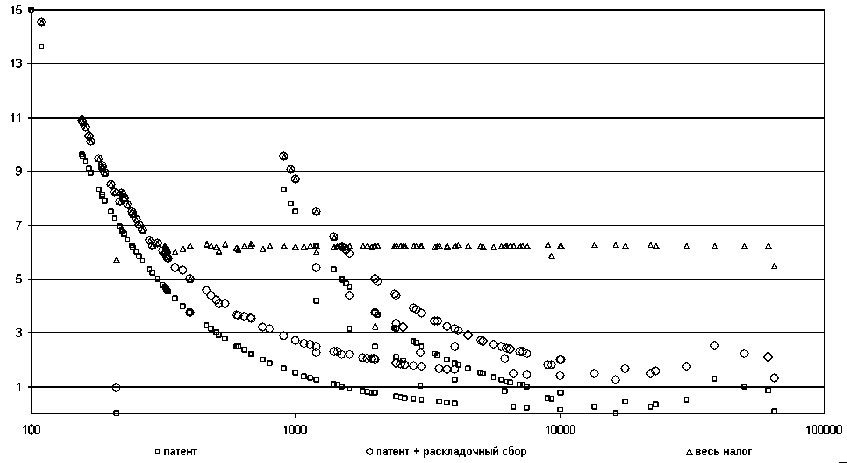

Каков разброс платежей по промысловому налогу для отдельных предприятий, еще точнее – каковы высшие показатели прибыли, поглощаемой налогом? Ответ на этот вопрос наглядно представляет график:

Доля прибыли, изымаемой промысловым налогом (вертикальная шкала, %), в зависимости от прибыли (горизонтальная шкала, руб.) предприятий 1-го Барнаульского участка Томской губ., подлежащих дополнительному раскладочному сбору, 1914 г.

Несмотря на использование по горизонтальной оси логарифмической шкалы (которая помогла разредить точки в левой части графика), часты взаимные наложения символов, особенно густые для предприятий с малым размером прибыли. Тем не менее, четко видна общая логика. Лишь одно из 304 барнаульских предприятий по показателю суммарного платежа (ряд треугольников) приблизилось к показателю в 15 % , еще одно – даже к 45 % 4, но это – единичные исключения. Подавляющее большинство значений размещено ниже планки в 11 %. Итак, средняя доля прибыли, изымаемой у барнаульских предприятий патентом в совокупности с раскладочным сбором, составляет 2,61 %, а крайнее верхнее значение этой суммы достигает 11 %. Сопоставим эти данные с общероссийской цифрой из упоминавшегося уже представления 1909 г. Она составляла 8 % – существенно выше, чем 2,61 %; следовательно, есть основание полагать, что и второй показатель был существенно выше барнаульского, т. е. наименее удачливые российские плательщики промыслового налога отдавали в казну существенно больше 11 % своей прибыли (и это – без учета дополнительных местных платежей). Действительно, равномерное повышение промыслового налога выглядело в таком случае нежелательным.

Тот же ряд треугольников на графике позволяет сделать и другой, более важный вывод. Предприятия разбиваются на две группы. У большинства доля прибыли, изымаемой налогом, держится на одинаковом уровне – это те самые 183 предприятия с «излишком прибыли». При этом чем больше прибыль предприятия, тем большую долю забирает сбор «с излишка прибыли» (разница между рядами кругов и треугольников) – в этом отношении Министерство финансов могло радоваться результатам предыдущих реформ. Иначе обстоит дело у 121 предприятия, не имеющего «излишка прибыли» и потому легко опознаваемого на графике по треугольникам, вписанным в круги (показатели «весь налог» и «патент + раскладочный сбор» у них совпадают). Абсолютный размер их платежей невелик – лишь 3 588 руб. (все 304 предприятия дали 45 695 руб.). Од- нако доля прибыли, изымаемой промысловым налогом, у малодоходных предприятий существенно выше, чем у прочих, причем по мере уменьшения прибыли доля налога возрастает. Следовательно, график убедительно показал сохранение той самой «не-уравнительности» налога, против которой боролось Министерство финансов. И обусловлена она именно патентным сбором, который показан квадратами. Раскладочный же сбор, взимаемый и с богатых, и с бедных, для последних только усугубляет дело (без него наименее удачливые предприятия платили бы не 11, а 9 % прибыли).

При первом взгляде на график вызывает недоумение наличие двух очень похожих гиперболических кривых, отражающих одинаковую (описанную выше) логику, но разнесенных по горизонтальной оси. Складывается впечатление, что предприятия разделены на два вида, для которых понятия «высокий доход» и «низкий доход» равномерно смещены. Для правой группы (если называть их по взаимному расположению графиков) предприятие с прибылью в 1 000 руб. оказывается малодоходным: «излишка прибыли» у него нет. Для левой группы – высокодоходным: сбор «с излишка прибыли» составляет основную часть промыслового налога. Это впечатление – правильное: предприятия действительно были разделены за счет существования нескольких разрядов торговых свидетельств (патентов). В Барнауле в 1914 г. торговое свидетельство 2 разряда стоило 75 руб., 3-го – 15. Ясно, что у предприятий с одинаковой прибылью разные патенты должны были забирать разную долю прибыли. Другими словами, «вилка» на графике получилась за счет того, что под понятием «патент» скрыты разные патенты. На самом деле, «зубьев» у этой «вилки» – больше чем два. Но торговые предприятия 2-го и 3-го разрядов на данном графике – в подавляющем большинстве. Прочие предприятия представлены в гораздо меньшем числе; эти точки выглядят отклонениями от двух главных линий. Итак, зависимость доли прибыли, изымаемой налогом, от размера прибыли оказывается единой для всех.

Итак, анализ первичных документов по государственному промысловому налогу позволяет подтвердить и уточнить утверждение о неравномерности этого налога, выдвигавшееся в начале XX в. представите- лями Министерства финансов в обоснование необходимости реформы. Барнаульские данные 1914 г. показывают, что малодоходные предприятия отдавали в виде налога большую часть своей прибыли, чем высокодоходные, и эта доля тем больше, чем меньше абсолютный размер прибыли. Для наименее удачливых барнаульских предприятий этот показатель держится на уровне 11 % официально установленной прибыли; для страны в целом есть основания предполагать существенно более высокую цифру. Неравномерность обложения обеспечивал патентный сбор – самая старая составляющая промыслового налога, против сохранения которой безуспешно боролось дореволюционное Министерство финансов.

Следовательно, польза промыслового налога для государственного бюджета ограничивалась тем же фактором, который действовал в налоговой системе многоукладной России в целом. Существовали богатые плательщики, налоговое бремя которых могло быть увеличено без особого ущерба для них и с большой выгодой для казны; однако прямолинейное повышение ставок было невозможно из-за тяжести налога для беднейших плательщиков. Таким образом, повы- шение налога было невозможно без его коренного реформирования, препятствием которому служило сопротивление богатой части плательщиков.

STATE BUSINESS TAX UPON THE SERGEI WITTE'S REFORM:

AN ESTIMATE OF ITS PROPORTIONALITY