Групповая динамика потребления в современной России

Автор: Дашин Павел Викторович

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Общество: вчера, сегодня, завтра

Статья в выпуске: 3, 2006 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14932570

IDR: 14932570

Текст статьи Групповая динамика потребления в современной России

Расхожим стало утверждение, что бедность в российской традиции выступает чуть ли не добродетелью, в то время как богатство – это нечто сомнительное и осуждаемое, противоречащее идее аскезы, вошедшей в живую ткань культуры русского народа. Так ли это сегодня, когда активно пропагандируются идеалы общества потребления и внушается мысль о том, что ценность любого человека определяется, прежде всего, качеством и количеством тех предметов, которыми он владеет?

Скорость приобретения товаров в мире растет лавинообразно и, похоже, не может быть остановлена. В то время пока в одних странах стимулируют экономику, в других развивают потребительский рынок. За последние 40 лет личные расходы на товары и услуги во всем мире возросли более чем в четыре раза с $4.8 млрд. в 1960 году до $20 млрд. в 2000 году1. Но увеличение потребления далеко не пропорционально. Если в одних странах оно топчется на месте, даже не смотря на общий рост экономических показателей, то в других постоянно увеличивается потому, что его показатель считается едва ли не самым главным показателем развития экономики. Мировым лидером в области потребления являются США.

Центральным моментом в оценке особенностей потребительского рынка является характеристика скорости и тенденций его развития, устойчивости динамического процесса2.

Аналитики обращают внимание на то, что в рыночную экономику и соответственно в общество потребления Россия пошла причудливым путем3. Возник парадоксальный синтез незрелого капиталистического способа производства и глобальной повседневной культуры консюмеризма. Результатом является острое противоречие между ограниченным слабой экономикой пространством потребительских возможностей и динамично развивающимся пространством желаний.

С одной стороны, Россия далека по уровню своего социальноэкономического развития от развитых обществ потребления. К концу XX в. страна занимала по уровню ВВП в расчете на одного жителя 40-е место в мире. Среднедушевой доход в 2004 г. составил 162 долл. в месяц.

Мониторинг социального самочувствия населения России, проводимый с 1990 г., показывает довольно безрадостную картину. На вопрос «Вы и Ваша семья стали жить лучше по сравнению с прошлым годом или хуже?» в 1990 – 1998 годы 42 – 50 % опрошенных отвечали: «хуже», а улучшение отметили лишь 13 – 21 %, в 2002 г. пропорции изменились: доля первых уменьшилась до 25 %, а вторых возросла до 25 %1.

С другой стороны, открытие России миру подтолкнуло революцию притязаний. Категория «притязания» фокусирует внимание на целях, «самостоятельно устанавливаемых человеком для себя, в отличие от тех целей, которые он (она) вынужден(а) принимать и преследовать под давлением обстоятельств». В такой ситуации свободного выбора человек выбирает «цели, воплощающие желаемые им стандарты удовлетворения потребностей»2. Параллельно шел процесс стремительного формирования небольшого, но заметного слоя людей, существенно превосходящих по уровню жизни средние для страны показатели и воспроизводящих модели потребления, характерные для состоятельных слоев западного общества потребления. В этом контексте формирование общества потребления началось совсем не так, как это происходило на Западе.

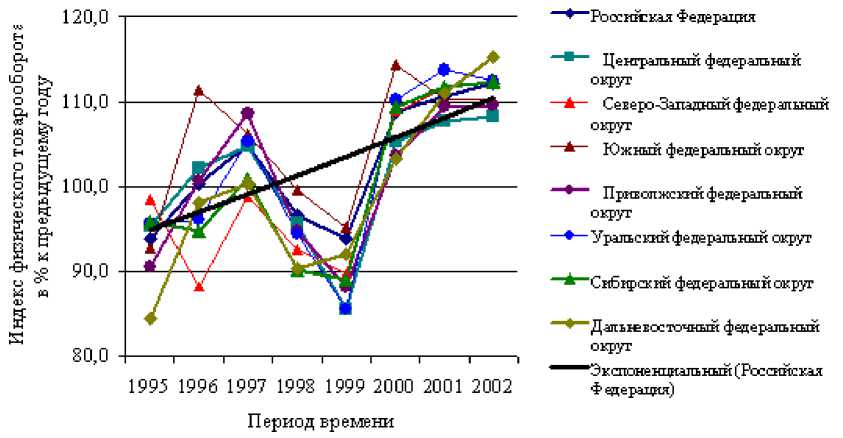

В целом, если анализировать потребительский рынок современной России, можно констатировать, что динамика индексов физического объема оборота розничной торговли по регионам Российской Федерации (в сопоставимых ценах; в процентах к предыдущему году), экспоненциальный и полиномиальный тренды подтверждают относительную неустойчивость динамического развития потребительских рынков большинства федеральных округов, обусловленную как внутренними свойствами рынка, так и внешними причинами (см. рис. 1).

Рисунок 1.

Динамика индексов товарооборота

(по регионам Российской Федерации, в сопоставимых ценах) и экспоненциальный тренд

Для того чтобы выявить особенности потребления через призму структуры современного российского общества, проанализируем динамику потребления по основным социально-экономическим группам в современной России. Наш анализ будет базироваться на исследовании, проведенном в Рамках проекта «Индекс потребительских настроений в России», осуществленного группой ученых Фонда «Содействие развитию и построению Индекса потребительских настроений». Кроме того, мы проведем вторичный анализ данных исследований, проведенных Независимым институтом социальной политики, Аналитическим центром Ю. Левады, Центром обследований потребителей Института социальных исследований Мичиганского университета.

Как известно, сфера личного потребления — это именно та сфера экономической жизни, которая в наибольшей степени зависит от индивидуальных действий людей1. При этом все потребительские расходы, следуя логике Дж. Катоны, можно разделить на обязательные (контрактные) и необязательные (дискреционные). К первой группе относятся покупка предметов первой необходимости, платежи за квартиру и коммунальные услуги, отчисления в пенсионные и страховые фонды и т.п. Ко второй группе относятся покупка товаров длительного пользования (ТДП) и сбережения. Решения по их поводу принимаются относительно реже, и на них влияют не только объективные факторы (доходы, цены, ставки процента), но и субъективные (мнения, ожидания, настроения), которые Катона называл опосредующими в том смысле, что всякое воздействие объективных экономических факторов на потребление и сбережение идет только через них. Именно от этих субъективных факторов зависит, воплотится или нет объективная покупательная способность человека в реальные покупки.

Важность субъективных факторов при совершении покупок ТДП объясняется еще и тем, что: 1) такая покупка не является неотложным, автоматически выполняемым действием (а значит, движение расходов населения на покупку ТДП может быть неравномерным); 2) покупка ТДП может осуществляться за счет сбережений или в кредит (т.е. за счет прошлых или будущих доходов), а значит, не зависит прямолинейно от величины текущего дохода; 3) сроки службы ТДП определяются не только физическим, но моральным их износом, при этом определенную роль играют и престижные соображения.

Все вышесказанное объясняет то особое внимание, которое уделяется в рамках исследований ИПН анализу мнений, настроений и поведения населения на рынке товаров длительного пользования. Помимо этих «общих» причин, в России все, что связано с личным потреблением и ситуацией на потребительском рынке, представляет особый интерес, поскольку именно в этой сфере наиболее заметны и значительны изменения, произошедшие в последние 15 лет.

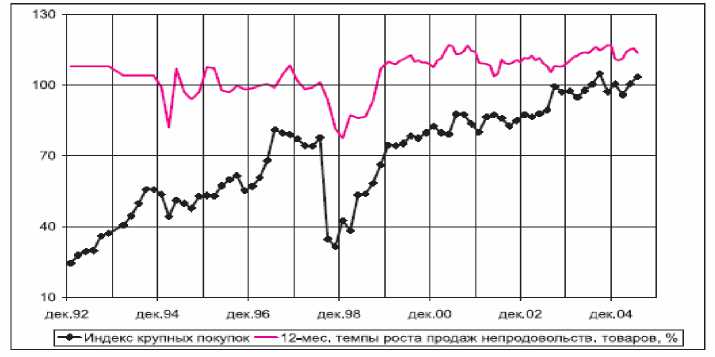

Склонность населения к осуществлению крупных покупок в целом, по результатам социологических исследований1, увеличивалась на протяжении периода наблюдений (см. рис. 2). При этом можно выделить несколько временных периодов, отмеченных особенно интенсивным ростом покупательской активности: вторая половина 1997 г., вторая половина 1999 г., III кв. 2001 г. и вторая половина 2003 г. — первая половина 2004 г. Об этом свидетельствует как увеличение темпов роста продаж непродовольственных товаров в эти периоды, так и немного предшествующее ему возрастание благоприятных оценок населением ситуации на потребительском рынке.

Рисунок 2

Динамика индекса крупных покупок и темпов роста продаж непродовольственных товаров

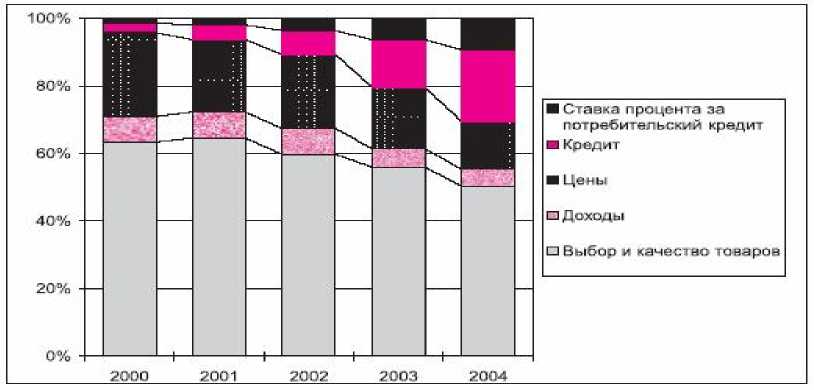

Обратимся теперь к причинам тех или иных оценок респондентами условий для совершения крупных покупок. Оптимизм в оценках ситуации на потребительском рынке, в первую очередь, определяется возможно- стью широкого потребительского выбора (как по ассортименту, так и по качеству товаров) как утверждают российские исследователи1. Эта возможность является сравнительно новой (после длительной эпохи дефицита) для отечественных покупателей, чем объясняется высокий удельный вес этого фактора в структуре формирования положительных мнений (рис. 3). Однако как видно из графика, значимость данного фактора постепенно снижалась (за 5 лет более чем на 20 процентных пунктов), уступая место другим. Иными словами, платежеспособный потребитель становится более придирчивым и разносторонним в оценках ситуации на потребительском рынке, оценивая такие факторы, как возможность и привлекательность покупок в кредит, изменения в ставке процента за потребительский кредит и т.д. Если в 2000—2001 гг. эти факторы практически не упоминались респондентами, то к 2004 г. каждый пятый ответивший указывал на возможность получения потребительского кредита, а каждый десятый — на выгодность покупки в кредит из-за низкой ставки процента.

Рисунок 3

Изменения в структуре факторов формирования положительных мнений о целесообразности крупных покупок (% от числа ответивших респондентов)

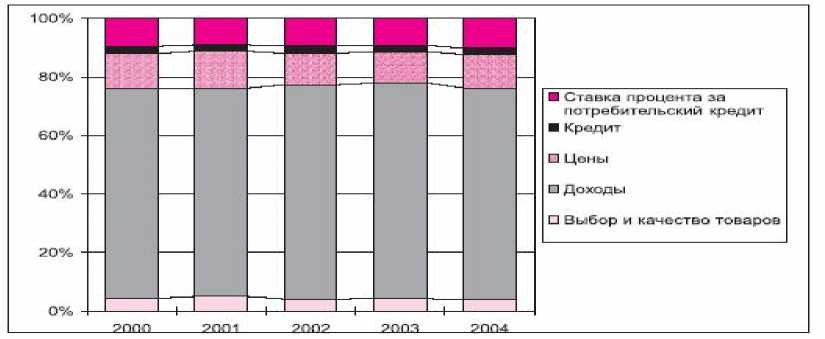

Что касается факторов формирования отрицательных оценок, то здесь обращает на себя внимание следующее (см. рис. 4): 1. На фактор низких доходов приходится свыше 70% ответов респондентов, т.е. основной причиной отрицательных оценок является отсутствие платежеспособного спроса. С этим же фактором связана и устойчивая доля ответивших (около 9%), указывающих на невыгодность покупок в кредит из-за высокой ставки процента, хотя сама возможность получения кредита ими признается. Около 5% ответивших респондентов указывают на выбор товаров как на причину своей отрицательной оценки ситуации на рынке ТДП — очевидно, в данном случае потребители обращают вни- мание на плохой выбор или вообще отсутствие такового для покупателей разных доходных групп, т.е. отсутствие дешевых товаров1.

Рисунок 4

Изменения в структуре факторов формирования отрицательных мнений о целесообразности крупных покупок (% от числа ответивших респондентов)

2. Отсутствие каких-либо существенных изменений в структуре ответов респондентов на данный открытый вопрос. Иными словами, роль факторов, формирующих отрицательные мнения населения о ситуации на потребительском рынке, за последние пять лет не изменилась.

Одним из основных факторов роста потребительского оптимизма после кризиса 1998 г., помимо роста реальных доходов населения, стало увеличение потребительского кредитования, возможности получения которого существенно расширились, особенно начиная с 2003 г.2 Развитие потребительского кредитования создает, по сути, новую социальную реальность в России, поскольку значительная часть населения до сих пор попросту не могла себе позволить товары, которые теперь может приобрести по кредитной схеме. Вплоть до 2001 г. покупательная активность на рынке товаров длительного пользования была характерна только для 18—20% российского населения3: иными словами, большинство респондентов стабильно отвечали, что им не приходилось в течение года, предшествующего опросу, делать крупные покупки. Однако в 2002 г. доля «покупателей» выросла в 1,5 раза (32%), а в 2004 г. достиг- ла уже 41%1. В списке приоритетных потребительских расходов в 2002— 2005 гг. фигурируют такие товары, как СВЧ, стиральная машина-автомат и т.д. — т.е. те товары, которые более обеспеченные слои населения уже приобрели или обновили в предшествующие годы, а менее обеспеченные, благодаря ставшему доступным потребительскому кредиту, делают это в последние годы. Получая доступ к кредитам, большая часть населения может достаточно быстро повысить качество жизни. Тем более что в последнее время рынок кредитования становится все более и более благожелательным к заемщику. Получить кредит на покупку широкой номенклатуры товаров достаточно легко. Плюсы очевидны: увеличивается платежеспособный спрос, люди повышают качество жизни, финансовые институты получают привлекательный инструмент для привлечения инвестиций.

Согласно опросным данным, число людей, покупавших или оплачивавших что-либо в кредит, за два года возросло почти в 2 раза, составив в сентябре 2005 г. 33,2% опрошенных. При этом ? из них приобре-тали/оплачивали в кредит бытовую технику, аудио-видеотехнику, компьютер и т.п., 16% — предметы мебели; 10% — автомобиль (рост за год более чем в 1,5 раза), а недвижимость — только 5%2.

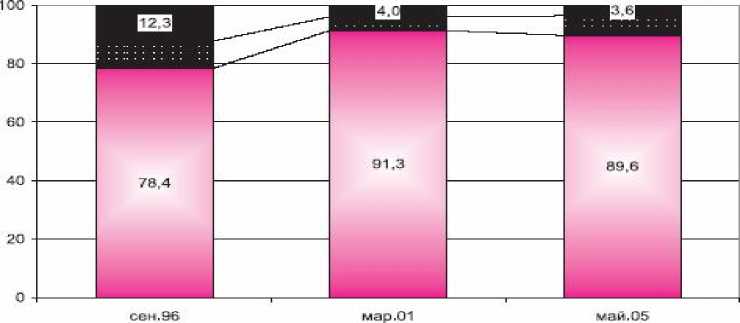

Проанализируем, на какие группы товаров нацелен потребительский спрос. Обратимся сначала к самой жизненно важной сфере — сфере продовольствия, где потребители ежедневно совершают выбор между российскими и заграничными товарами. Принимая во внимание цену и качество товаров, при покупке продуктов питания подавляющее большинство россиян в настоящее время отдают предпочтение отечественным товарам и только 4—5% — импортным. В 1996 г. это соотношение выглядело как 78,4 и 12,3% (рис. 5)3. Иными словами, за девять лет доля любителей импорта сократилась в 3 раза.

Рисунок 5

Предпочтения населения в покупке продовольствия

(□Отечественнь с ■ Затруднившиеся с ответом ■ Zm портные |

Какие факторы способствуют возникновению такой ситуации? Во-первых, резкое сокращение объемов импорта продовольствия. Если в 1998 г. доля импорта продовольственных товаров в розничном обороте продовольствия составляла 26,9%, то в 1999 г. — 19,1%, а в 2000 г. — уже 14,6%, что меньше уровня 1996 г. Во-вторых, реальное повышение конкурентоспособности продукции пищевой промышленности. Причем здесь следует отметить не столько улучшение качества продукции (оно и раньше было достаточно высоким, если говорить о «родном» продовольствии), сколько совершенствование внешнего вида отечественных товаров (как известно, «покупают глазами» — сначала должна понравиться упаковка, а потом — «начинка»), а также расширение ассортимента — российские производители довольно быстро перестроились на новый ассортимент, выпуская изделия не хуже зарубежных аналогов, при этом, не утратив интереса к традиционной продукции.

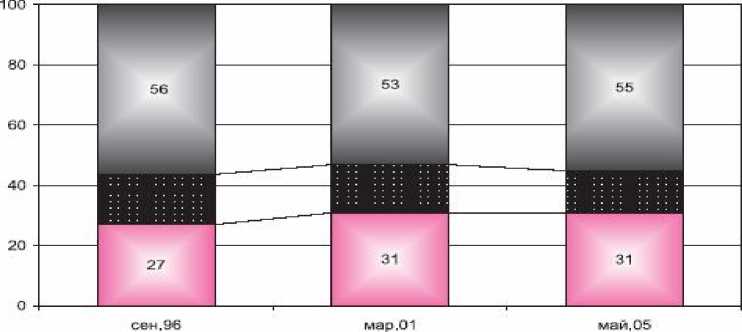

Исследователи констатируют, что предпочтения людей на рынке товаров длительного пользования за последние девять лет практически не изменились. Более половины людей — как в 1996 г., так и в 2005 г. (соответственно 56 и 55%) — при покупке предметов домашнего обихода доверяют импорту1 (рис. 6). Основная причина такой ситуации заключается в ограниченности отечественных товаров, которые могут составить действительную конкуренцию европейским и азиатским производителям техники для дома.

Рисунок 6 Предпочтения населения в покупке товаров длительного пользования, предметов домашнего обихода

[□Отечественные ■ Затруднившиеся с ответом □ Импортные |

В разрезе социально-демографических групп предпочтения распределяются в основном так же, как и в выборе предметов одежды и обуви: подавляющее большинство «богатых», а также молодежи и людей среднего возраста купили бы то, что, как уверяет реклама, «сделано с умом».

Проанализировав общую ситуацию на российском рынке потребления, обратимся к детальному анализу динамики потребления по основным социально-экономическим группам в России.

Для понимания механизмов формирования субъективных оценок и настроений людей важное значение имеет анализ их индивидуальных и групповых различий. Иными словами, одна и та же объективная реальность может по-разному восприниматься каждым человеком в зависимости от его пола, возраста, региона проживания, уровня доходной и имущественной обеспеченности и т.д. Обычно люди формируют свои взгляды на то, что им подходит в различных сферах жизни и что им необходимо, путем сравнения с равными себе по положению в социальной структуре и с обществом в целом. А это означает, что основным пунктом анализа настроений потребителей, их приоритетов и потребностей должен быть взгляд сквозь призму наиболее традиционных социальнодемографических и социально-экономических характеристик.

Прежде всего, отметим наличие гендерных различий — мужчины в целом несколько более оптимистичны, чем женщины. При этом различия в уровне оптимизма неодинаковы по отдельным индикаторам. Мужчины больше, чем женщины, проявляют оптимизма в оценках сегодняшних реалий (относительно личного благосостояния и ситуации на потребительском рынке) — уровень индекса текущего состояния мужчин в среднем на 7—8% выше «женского». Однако в своих ожиданиях, главным образом, относительно перспектив развития страны (и краткосрочных, и долгосрочных) мнения как слабого, так и сильного полов практи- чески идентичны — разброс в уровнях соответствующего индекса между двумя группами не превышает 3%1.

Для потребителей США гендерные различия также существуют, причем их принципиальная сущность совпадает с российскими — настроения представителей сильного пола в целом лучше, чем слабого. При этом разрыв в уровне оптимизма между американскими мужчинами и женщинами выше, составляя в среднем 12 пунктов против российских 4-х. Главное отличие от России состоит в том, что у американских мужчин ожидания существенно оптимистичнее женских (разрыв соответствующих индексов варьируется в диапазоне 12—20%), тогда как в оценках текущей ситуации разброс мнений между этими двумя группами сравним с российским, составляя в среднем около 8%2.

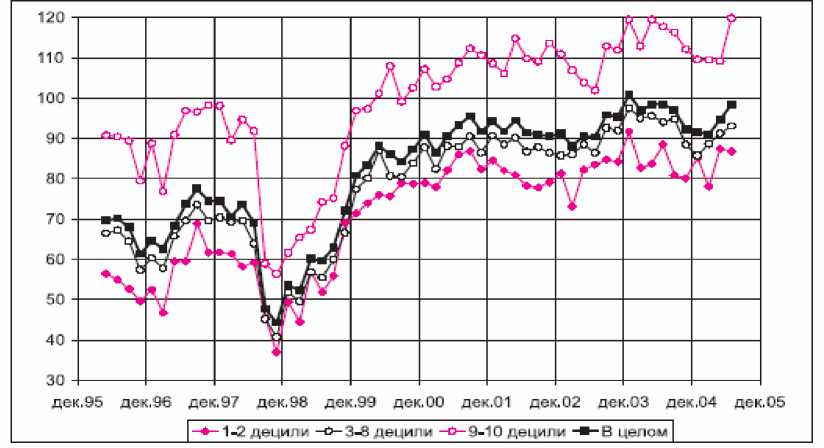

Переходя к различиям по доходным группам, предварительно необходимо сделать небольшое пояснение. В рамках мониторинга, проводимого Фондом «Содействие развитию и построению Индекса потребительских настроений» исследователями задавалась целая группа вопросов, касающихся денежных доходов, различных источников их поступления и т.д. На основании этих ответов авторы получали информацию об общем доходе семьи респондента за предшествующий опросу месяц. Затем высчитывается среднедушевой месячный доход, по уровню которого массив данных «разбивается» на 10% (децильные) группы. «Верхние» две группы образуют 20% респондентов с наиболее высокими доходами, «нижние» две группы — 20% низкодоходных респондентов, остальные шесть групп — 60% со средним уровнем душевого дохода в месяц. (Численно — т.е. в процентном соотношении — группы во времени не изменяются, но их состав, безусловно, не постоянен.) Конечно, в такой методике много условностей, главная из которых заключается в том, что часть респондентов (порядка 7—10%), прежде всего относящихся к высокодоходным группам, не сообщают данные о доходе (для обследования таких высокообеспеченных групп существуют специальные исследования).

Рисунок 7

Динамика ИПН по доходным группам

В целом, чем выше уровень дохода респондентов, тем оптимистичнее их оценки настоящего и будущего. Как видно из рис. 7, значения ИПН в двух верхних децильных группах с середины 2000 г. стабильно находятся на уровне существенно выше пороговой отметки в 100 пунктов. Очевидно, что группа респондентов, принадлежащих к 3—8 доходным децилям, является по численности наибольшей, вследствие чего их оценки отражают общий уровень потребительских настроений. Медианы, рассчитанные для всей выборки и группы лиц со средним уровнем дохода, практически совпадают1.

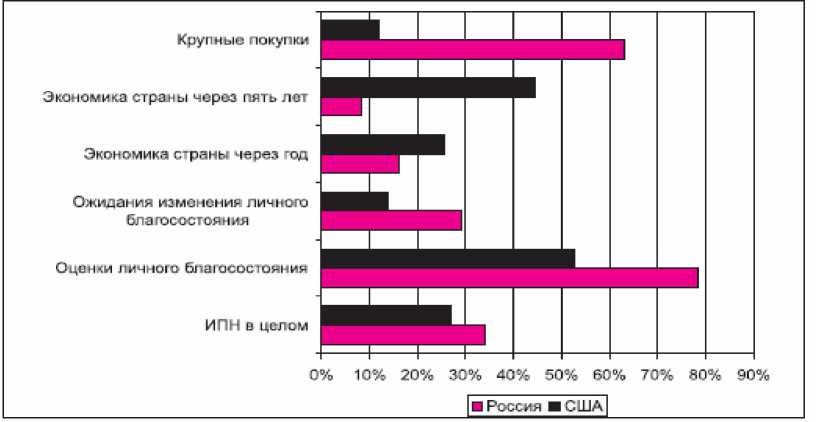

Подобные общие закономерности во взаимосвязях настроений и уровнем дохода характерны и для потребителей экономически развитых стран. Однако специфика российской ситуации начинает проявляться при сравнении масштабов разрыва между наиболее и наименее обеспеченными группами населения. На рис. 8 представлена графическая визуализация разницы уровней индекса потребительских настроений в целом и его частных составляющих в группах респондентов, относящихся по уровню дохода к двум верхним децилям, с одной стороны, и двум нижним — с другой2.

Рисунок 8

Разрыв в уровнях компонентов ИПН между «богатыми» (9—10 децили) и «бедными» (1—2 децили):

сравнение России (2000—2004 гг.) и США (1996—2000 гг.)

Иными словами, рисунок 8 — это иллюстрация того, насколько «богатые» оптимистичнее «бедных» в оценках текущей ситуации и ожиданий будущего.

Обращает на себя внимание следующее:

-

1. Разброс в уровне оптимизма в России в целом выше, чем в США (разрыв в значениях ИПН между российскими крайними доходными группами достигает 35%, в США — 27%). Это связано с тем, что российское общество в целом дифференцировано сильнее, чем американское, которое предстает более однородным. Неудивительно, что наибольший разброс мнений характерен при оценках текущего личного благосостояния, однако в России он достигает почти 80%, а в США — только 53%1. Это означает, что наиболее обеспеченные слои российского населения оценивают свое материальное положение в 1,8 раза лучше, чем бедные, тогда как наиболее обеспеченные американцы — в 1,5 раза.

-

2. По вопросам ожиданий относительно перспектив (как краткосрочных, так и долгосрочных) развития национальной экономики различия в уровне оптимизма респондентов, относящихся к разным доходным группам, в США больше, чем в России. С одной стороны, доход является своего рода гарантией доступа к образованию, поэтому логично ожидать, что более обеспеченные респонденты могут лучше интерпретировать и использовать информацию об общей экономической конъюнктуре и соответственно оценивать перспективы развития. С другой стороны, сходство в уровнях оптимизма по этим вопросам групп населения России с разным денежным доходом свидетельствует, на наш взгляд, о недостаточной «рыночности» и рациональности ожиданий даже высокодоходных слоев населения.

-

3. Наибольшие межстрановые различия среди доходных групп наблюдаются в вопросе о крупных покупках. В России благосклонное отношение к совершению покупок значительно возрастает с увеличением дохода. Разрыв в уровне оптимизма относительно ситуации на потреби-

- тельском рынке респондентов, входящих в крайние доходные группы, в России в 5 с лишним раз больше, чем в США.

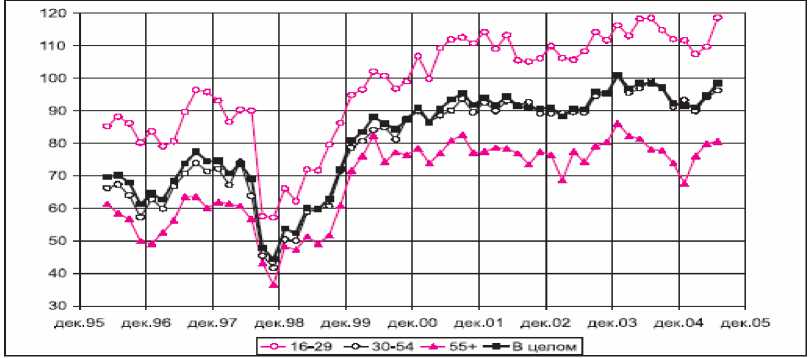

Анализ возрастного профиля потребительских настроений в России показывает, что, несмотря на схожую динамику всех групп, больший, чем в среднем, оптимизм проявляют молодые люди, а у лиц старшего возраста ИПН ниже средней оценки (рис. 9).

Рисунок 9

Динамика ИПН по возрастным группам

Настроения средневозрастной группы (от 30 до 54 лет), объединяющей 45% населения, отражают общий уровень оптимизма населения в целом. Медианы, рассчитанные для всей выборки и группы лиц среднего возраста, совпадают1.

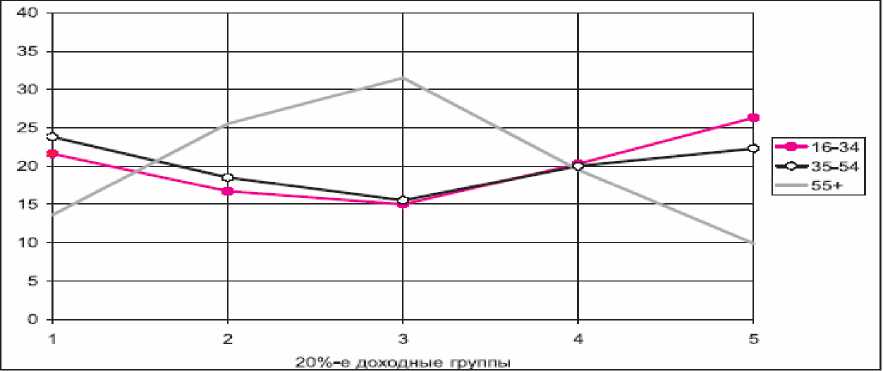

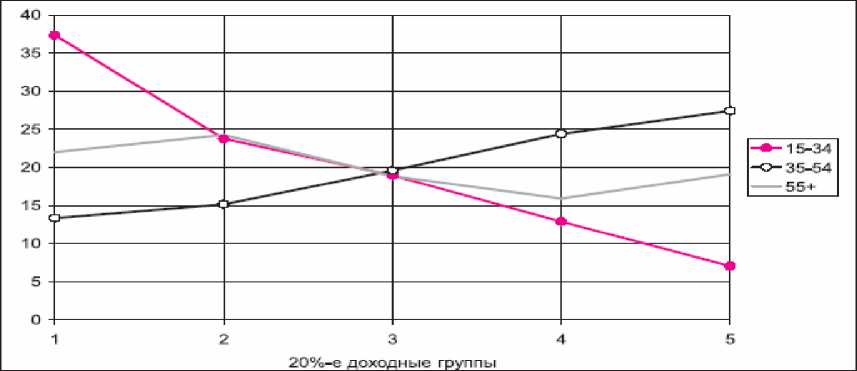

На первый взгляд, картина вполне тривиальна: лица, имеющие такой социальный ресурс, каким является молодость, более оптимистичны, более активны, в том числе и на потребительском рынке. Это связано с большими потребностями молодежи, а также с присущей ей восприимчивостью к новому, динамичностью, достаточно высокой мобильностью интересов и, стало быть, действий. Специфика российской ситуации заключается в том, что молодые люди являются одновременно и более материально обеспеченными, тогда как с возрастом уровень дохода довольно резко снижается. Свыше четверти молодежи (16—34 года), по своей денежной доходной обеспеченности принадлежит к верхним двум децилям, в средней возрастной группе таковых «набирается» немногим более 20%, а среди лиц старшего возраста — только 10% (рис. 10а). Во всех же развитых странах личный доход, стартуя, как правило, с относительно невысокого уровня на ранних возрастных стадиях, довольно скоро затем возрастает, достигает пика к концу среднего возраста и падает (но не так стремительно, как в России) в дальнейшем. Для сравнения: в США только 7% лиц в возрасте 15—34 лет относятся к верхним двум доходным децилям, тогда как в средней возрастной группе их 27%, а среди лиц старшего возраста — каждый пятый1 (рис. 10б).

Рисунок 10

Возрастно-доходный профиль респондентов, %

а) Россия2001—2004 гг.

б) США, 1995 г.2

Именно с этим обстоятельством — иным распределением доходов на протяжении жизненного цикла — связаны и наибольшие различия между Россией и США, обнаруженные в структуре потребительских настроений по возрастным группам. Кросс-секционный анализ, проведенный на российских данных, указывает на то, что оценка потребителями текущего личного материального положения и ожидания его изменения снижаются с возрастом и возрастают с увеличением доходов — так же, как и оценки условий для осуществления покупок. Для американских потребителей такая возрастная взаимосвязь характерна только для вопроса о личном благосостоянии3.

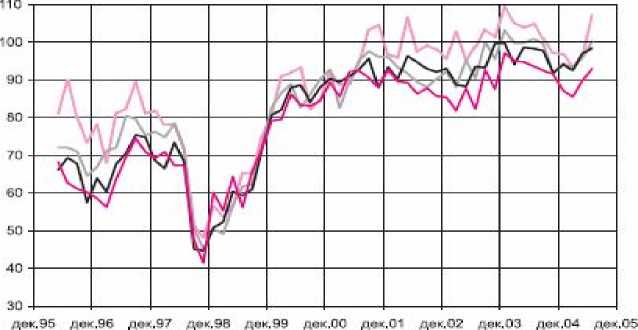

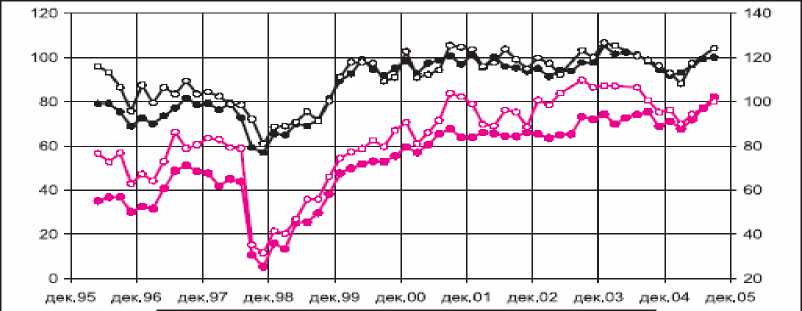

Что касается поселенческих различий, то в России уровень ИПН выше в мегаполисах (Москве и Санкт-Петербурге) и крупных городах, чем в других населенных пунктах. Ситуация изменилась на противоположную после августовского кризиса 1998 г. и сохранялась таковой до конца 1999 г. На протяжении этих полутора лет в сельской местности, где настроения потребителей всегда были наиболее пессимистичными, наблюдался рост ИПН, значения которого превысили уровень крупных городов (рис. 11).

Рисунок 11.

Динамика ИПН по типам поселений

Проанализируем причины: Первая — слабое воздействие кризиса на экономическую ситуацию в малых городах и на селе вследствие довольно низкого уровня жизни и до августа 1998 г. Вторая — положительное влияние снижения импорта продовольствия и товаров «ширпотреба» на увеличение рынка сбыта отечественных товаров и местных продуктов сельскохозяйственного производства. Иными словами, дифференциация уровня и самого образа жизни в поселенческом разрезе, предпосылки которой «прощупывались» уже ранее, после августа 1998 г. стала очевидной. (Те факторы, которые определяют настроения, материальное положение и оценки перспектив жителей крупных городов и столиц, занимают у селян второстепенные позиции).

Если же рассмотреть отдельно потребительские настроения москвичей, то можно выделить как сходства, так и различия. Во-первых, кривые, отражающие ожидания населения столицы и страны в целом, после 1998 г. практически совпадают (рис. 12).

Рисунок 12.

Динамика ИПН: сравнение Москвы и России в цело м

—*— Россия, индекс текущего состояния (правая шкала)

—°—Москва: индекс текущего состояния (правая шкала)

■ Россия: индекс потребительских ожиданий (левая шкала)

—о—Москва: индекс потребительских ожиданий (левая шкала)

Другими словами, уровень оптимизма москвичей относительно будущего, который был ранее несколько выше, после финансового кризиса сравнялся с общероссийским.

Во-вторых, — и в этом заключается уже отличие, — уровень оценок текущего состояния населения столицы в целом выше общероссийского в среднем на 12—15% (за исключением кризисного периода, когда обычно разрыв между кривыми настроений разных групп сокращается). Правда, необходимо заметить, что с сентября прошлого года эти оценки настоящего проявляют тенденцию к сближению, а в 2005 г. наблюдается их слияние1. В-третьих, еще одно различие касается темпов изменений потребительских настроений. Население Москвы более чутко, более резко, более, так сказать, явственно реагирует на любые изменения в экономической и политической жизни страны. Любые решения, принимаемые на федеральном уровне в масштабах всей страны, сказываются, прежде всего, в столице. Для населения же регионов России реальности «местной жизни», отношения с местной администрацией, содержание местных СМИ и т.д. заметно более важны, чем отношения с центром, находящимся в ином социополитическом и социокультурном измерении.

Таким образом, проанализировав динамику потребления в современной России по основным социально-экономическим группам, мы пришли к выводу, что потребительское поведение неразрывно связано и представлено в социальной структуре российского общества и дает представление о социально-экономической дифференциации, имеющей место в современной России. Кроме того, проведенный анализ позволяет говорить о том, что именно обеспеченные средние слои российского общества являются основными субъектами формирующегося в нашей стране общества потребления. Но особого анализа заслуживает как неопределенность структуры самого среднего класса, так и характер его социальных и потребительских характеристик в современной России, что и станет предметом нашего исследования в параграфе 2.3.

Проблемы образования

Список литературы Групповая динамика потребления в современной России

- Ибрагимова Д.Х., Николаенко С.А. Индекс потребительских настроений. М.: Поматур, 2005. С. 48.

- Источник: US Bureau of Census, Current Population Survey, 1995.

- Куртин Р. Структура доверия потребителей: сравнение между Соединенными Штатами и Россией//Уровень жизни. Сбережения населения. Индекс потребительских настроений. Финансовые отношения федерального центра с регионами (Материалы международной конференции. СПб., май 1998). М.: Фонд ИПН, 1998. С. 20-41.

- Ибрагимова Д.Х., Николаенко С.А. Индекс потребительских настроений. М.: Поматур, 2005. С. 46.

- Ибрагимова Д.Х., Николаенко С.А. Индекс потребительских настроений. М.: Поматур, 2005. С. 46.

- Ибрагимова Д.Х., Николаенко С.А. Индекс потребительских настроений. М.: Поматур, 2005. С. 45.

- Ростовцева Л.И. Глобализация и постмодерновые реалии потребления в России//Тезисы докладов и выступлений на Всероссийском социологическом конгрессе «Глобализация и социальные изменения в современной России». М.: Альфа М, 2006. С. 183.

- Ибрагимова Д.Х., Николаенко С.А. Индекс потребительских настроений. М.: Поматур, 2005. С. 41.

- Кондратьев К.Я., Крапивин В.Ф. Современное общество потребления и его экологические ограничения//«Энергия» 2005, № 10. С.63.

- Скопина И.В. Регулирование развития регионального потребительского рынка//Международная конференция «Управление региональными экономическими системами». Сборник научных трудов. -Киров, 2003. С.130.

- Ибрагимова Д.Х., Николаенко С.А. Индекс потребительских настроений. М.: Поматур, 2005. С. 40.

- Ибрагимова Д.Х., Николаенко С.А. Индекс потребительских настроений. М.: Поматур, 2005. С. 42.

- Ибрагимова Д.Х., Николаенко С.А. Индекс потребительских настроений. М.: Поматур, 2005. С. 36.

- Решетников А.В. Социальный портрет потребителя медицинских услуг в России в период перехода к рыночной экономике//Социологические исследования. 2003. №1.

- Ибрагимова Д.Х., Николаенко С.А. Индекс потребительских настроений. М.: Поматур, 2005. С. 39.

- Черниченко Т. Приоритеты развития регионального потребительского рынка//Маркетинг, 2003. -№2. С.35.

- Ибрагимова Д.Х., Николаенко С.А. Индекс потребительских настроений. М.: Поматур, 2005. С. 33.

- Леденцов Н. Общество потребления//Интернет-журнал при Институте Проблем Глобализации. 19.07.2004.

- Скопина И.В. Оценка тенденций развития, колеблемости и цикличности конкурентного потребительского рынка//Маркетинг в России и за рубежом №6/2003.

- Ильин В.И. Общество потребления: теоретическая модель и российская реальность//Мир России. 2005. № 2. С. 25.

- Магун В.С. Революция притязаний и изменения жизненных стратегий молодежи в столицах и провинции: от 1985 к 1995 г.//Куда идет Россия?.. Социальная трансформация постсоветского пространства. М.: Московская высшая школа социальных и экономических наук, 1996. С. 307.