Характер изменения национального дохода в модели гармонического осциллятора при линейной зависимости внешних инвестиций от времени

Автор: Геворкян Э.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 5-1, 2023 года.

Бесплатный доступ

В работе исследуется характер зависимости национального дохода в рамках модели гармонического осциллятора в предположении, что внешние инвестиции возрастают в зависимости от времени по линейному закону (темп роста инвестиций постоянная величина). При этом решения обыкновенного неоднородного дифференциального уравнения с постоянными коэффициентами (дифференциальное уравнение гармонического осциллятора), которому удовлетворяет национальный доход, находятся, когда отсутствуют трансакционные издержки (нет затухания) и когда они присутствуют (есть затухание). Приведен также экономический смысл и других членов дифференциального уравнения (темп изменения национального дохода, рыночная сила). Для нахождения решения соответствующего однородного дифференциального уравнения использован метод Эйлера, а для нахождения одного частного решения неоднородного дифференциального уравнения использован метод вариации произвольных постоянных. Согласно аналитическим решениям, полученными в работе, построены графики зависимости национального дохода от времени при различных значениях параметров, которые характеризуют динамику изменения национального дохода. Аналитический и графический анализ полученных в работе результатов показывают, что при возрастании внешних инвестиций в зависимости от времени национальный доход также возрастает. При этом характер возрастания зависит от параметров, входящих в дифференциальное уравнение гармонического осциллятора.

Гармонический осциллятор, дифференциальное уравнение, национальный доход, трансакционные издержки, частота собственных колебаний, внешние инвестиции

Короткий адрес: https://sciup.org/142237616

IDR: 142237616 | УДК: 338.2 | DOI: 10.17513/vaael.2806

The character of the change in national incom in the harmonic osillator model with a linear dependence of external investment on time

The nature of the dependence of national income on time within the framework of the harmonic oscillator model is investigated, assuming that external investment increases depending on time according to linear law (investment growth rate is constant). At the same time the solutions of the ordinary inhomogeneous differential equation with constant coefficients (the differential equation of the harmonic oscillator), which satisfies the national income, are found where there are no transaction costs (there is no attenuation) and when they are present (there is attenuation). The economic meaning of other terms of the differential equation (the rate of change of national income. market power) is also given. To find the solution of the corresponding homogeneous differential equation, the Euler method is used, and to find one particular solution of the inhomogeneous differential equation, the method of variation of arbitrary constants is used. According to the analytical solutions obtained in the article graphs of the dependence of national income on time are plotted for various values of parameters that characterize the dynamics of changes in national income. Analytical and graphical analysis of the results obtained in the work show that with an increase in external investment, depending on time, the national income also increases. At this the nature of the increase depends on the parameters included in the differential equation of the harmonic oscillator.

Текст научной статьи Характер изменения национального дохода в модели гармонического осциллятора при линейной зависимости внешних инвестиций от времени

Исследования экономических процессов методами, применяемыми при решении физических задач, начались с середины 1990ых годов. В научной литературе появилось много работ (см., например, [1-3] и приведенный там список литературы), в которых авторы стараются экономические задачи различного характера решить, используя теорию и методы, разработанные физиками для решения задач в области физики. Работа [4] посвящена применению методов статистической физики к экономическим системам (в частности, для описания финансовых систем). Авторы работы [5] считают возможным экономический закон спроса и предложения объяснить с помощью физического закона сохранения матери и энергии. В работе [6] автором предложены теоретико-методологические основы физической экономики. Приведены определения скорости, силы, энергии, ускорения в экономике. Работы [7-8] посвящены исследованию динамики изменения национального дохода в модели гармонического осциллятора с возмущением без учета трансакционных издержек (затухание отсутствует) и с учетом последних (затухание присутствует). В настоящей работе решается аналогичная задача в предположении, что внешние инвестиции линейно зависят от времени.

Целью исследования является анализ динамики изменения национального дохода в зависимости от времени в предположении, что национальный доход удовлетворяет обыкновенному дифференциальному уравнению гармонического осциллятора с правой частью.

Постановка задачи и ее решение

Пусть национальный доход как функция от времени (Y(t)) удовлетворяет дифферен- циальному уравнению гармонического осциллятора с внешним воздействием (внешние инвестиции) без учета трансакционных издержек (коэффициент затухания η = 0). Предполагая, что внешние инвестиции в зависимости от времени меняются по линейному закону, получим, что Y(t) удовлетворяет следующему обыкновенному неоднородному дифференциальному уравнению с постоянными коэффициентами второго порядка d2Y t

—^+ -^У ( t ) - —•t, (1)

где первый член уравнения d 2 Y ( t )/ dt 2 – темп изменения национального дохода, второй член m2 0 Y ( t ) — рыночная сила, го 0 - собственная частота осциллятора, βt – внешние инвестиции, β > 0 – темп роста инвестиций.

Если при решении уравнения (1) пользоваться методом Эйлера и методом вариации произвольных постоянных [9], то для определения неизвестных функций c 1( t ) и c 2( t ), входящих в следующее выражение частного решения неоднородного уравнения (1)

-

Y_ ( t ) c i ( t ) cos ( ® 0 t ) + c 2 ( t ) sin ( to0 t ) , (2)

получим систему уравнений

<

dc. ( t ) , d dC) ( t ) , .

---— • cos (^t) + —2^- • sin (aM) = 0, dt ( 0 ) dt ( 0 )

-

dc ,( t ) / \ dc. ( t ) / \

----— • ro 0 sin ( ro 0 t ) + —2 -^ • to 0 cos ( ro 0 t ) = —t.

dt dt

Решение (3) имеет вид:

c i ( t ) = -^2 ® 0

• t • cos ( a>ot ) -

--sin

к

® 0

in ( ® 0 t ) ,

в I 1 /xl

C2 ( t ) = — • t • sin ( ® 0 t ) +--cos ( ® 0 t )

® 0 к ® 0 7

Как известно [12]

Y o н ( t ) = Y ( t ) = Y o о ( t ) + Y ч н ( t ), (6)

где Y ( t ) = Yo н ( t ) – общее решение неоднородного уравнения (1), Yo о ( t ) – общее решение соответствующего однородного уравнения, Yч н ( t ) – одно частное решение неоднородного уравнения (1). Из (6) с учетом (2), (4), (5) и того факта, что

Yoo (t) = c1cos(ro0t) + c2sin(ro0t), где c1 и c2 – произвольные постоянные, получим

Y ( t ) = c 1 cos ( m 0 t ) + c 2 sin (a> 0 t ) +— • t . (7) ® 0

Коэффициенты c 1 и c 2 в (7) находятся из начальных условий Коши

Y(t)| =0,dY ( t^ ( л t= 0 dt

=0

и имеют вид c1 = 0, c2-- — / to 0 . (9)

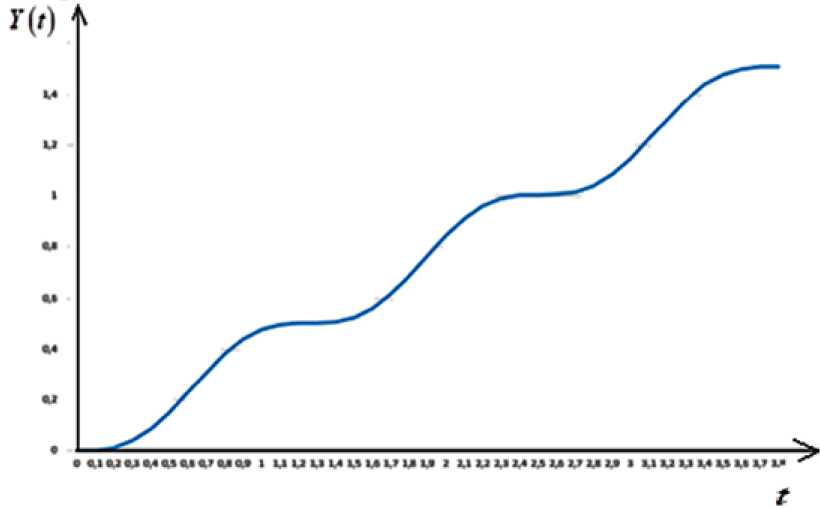

Рис. 1. Зависимость национального дохода от времени согласно (10) при η = 0; ω0 = 5; β = 2; 0 ≤ t ≤ 3,8

Подставляя (9) в (7), для Y(t) получим выражение

в ( 1 / X

Y ( t ) =--t--sin ( m0t )

®0 ( ®0

Теперь перейдем к рассмотрению случая, когда не пренебрегаем трансакционными издержками (η ≠ 0). Тогда функция Y(t) будет удовлетворять следующе- му неоднородному дифференциальному уравнению d2Yt dYt

—+1 + 2^(1 + toY ( t ) = p-1. (11) dt dt

Решение соответствующего однородного уравнения, найденного методом Эйлера ( Y ( t ) = е λt , λ – характеристические числа), приводит к следующим результатам:

-

а) . При n = to2 0, 2 1 = ^ 2 = -n = to . aYo . o . ( t ) = ( c^t ) e " . (12)

-

б) . При p2 > ю^,2, —^ + n22 - to2,22 q -^rj-^D,,

Y.At ) = ( =e+= 2 =" ) - e"”.

-

в) . При n 2 < ® 0 . 2 1 = —n + i•>]to 0 - n 2 . 2 2 = —n - i^« 0 - П 2 .

Yo.o. ( t ) = ( c1 COs ( уЯГ

П 2 -1 ) + c 2 sin

n

- 1

e

-n t

Отметим, что в (12), (13) и (14) c 1 и c 2 – произвольные положительные постоянные.

Для нахождения одного частного решения уравнения (11) (Yч.н.(t)) в случаях а)., б)., в). будем пользоваться методом подбора. Заметим, что этот метод применим, если правая часть неоднородного дифференциального уравнения имеет вид f (t) = ept (Pn (t) cos (qt) + Qm (t) sin (qt)), где n = m или n ≠ m.

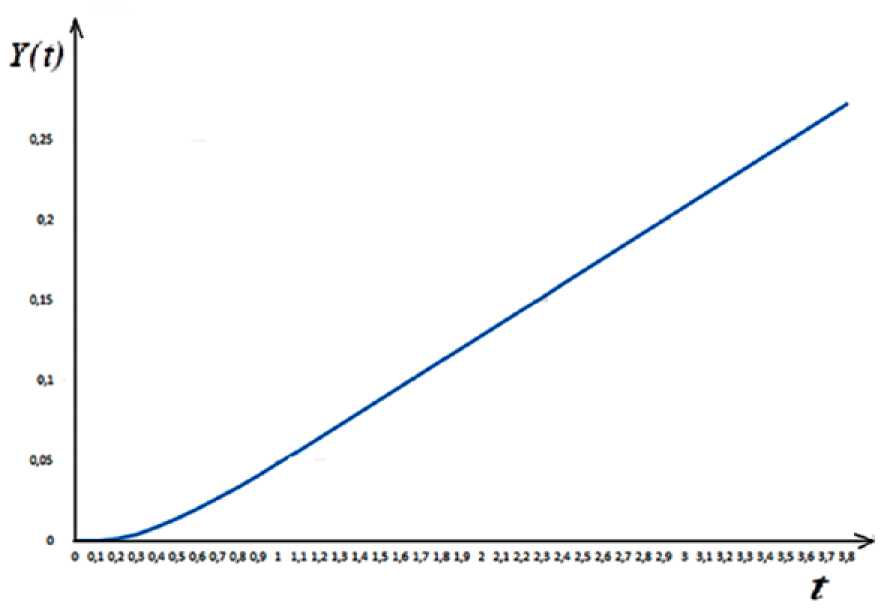

Рис. 2. Зависимость национального дохода от времени согласно (19) при η = ω0 = 5; β = 2; 0 ≤ t ≤ 3,8

а). Так как p + iq = 0 ≠ –η = –ω 0, то Yч.н. ( t ) ищем в виде

Определяя c 1 и c 2 из начальных условий

Коши (8) и подставляя в (18), получим

Yч.н. ( t ) = A ∙ t + B , (16)

где неизвестные коэффициенты A и B найдем, требуя, чтобы (16) удовлетворяло уравнению (11). Вычисления приводят

Y ( t ) = в?

“ o

- I -

— + t e “ ot +t--

V “ o ) “ o

. (19)

к следующему:

A в ,B = “ o

„3 , „2

“ o “ o V

- I

— . (17)

“ n /

Тогда общее решение уравнения (11)

Y ( t ), согласно (6), имеет вид

Y ( t ) = ( c , +c - t ) e-“ °

+ 77 t “

—

2 В I — . (18)

“)

б). Так как p + iq = 0 Ф X12 = -± ^n- — “-,

то одно частное решение неоднородного уравнения (11) ищем в виде

Yч.н. ( t ) = C ∙ t + D , (20) где C и D пока неизвестные коэффициенты. Выражения для C и D найдем, требуя, чтобы (20) удовлетворяло уравнению (11). Вычисления приводят к следующим значениям

C = в ,D = - 2n- ^7.(21)

“o

Тогда общее решение неоднородного уравнения (11) примет вид

Y (t) = c1 ■ en++n--“-1't + c2 ■ e"n—^--“-'t + в ■ t — 2n •в.(22)

“o

После определения c 1 и c 2 из начальных условий Коши (см., (8)) (22) приобретает вид

в2 л) П - «0 • «О

• e

(«2 - 242 - 2xj^2 - «0) • e^п «0 t +

+ ( 2^2 — « 2 +6 П Л2 - « 2 ) • e ^Л « 0 t +-^- • t у

V ) J «о V «о)

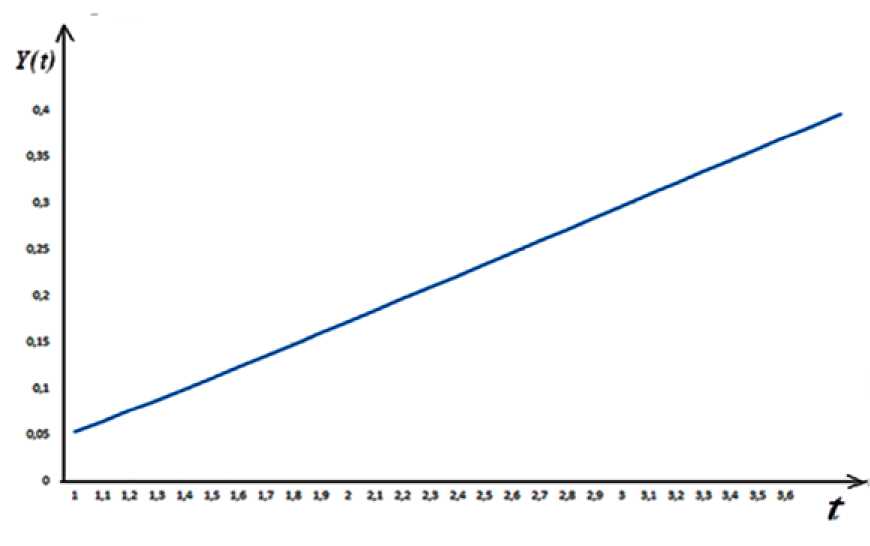

Рис. 3. Зависимость национального дохода от времени согласно (23) при η = 5; ω0 = 4; β = 2; 1 ≤ t ≤ 3,8

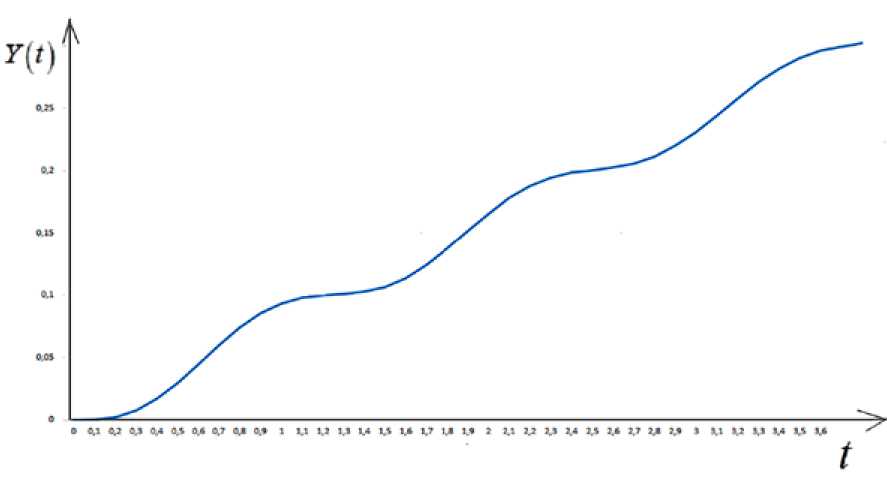

Рис. 4. Зависимость национального дохода от времени согласно (27) при η = 0,1; ω0 = 5; β = 2; 0 ≤ t ≤ 3,8

в). Так как p + iq = 0 ^ Х15--П± i\П - « о , то аналогично случаю б). получим

Тогда Y ( t ) будет иметь вид

Y^. t ) = 4 •( t - « 0 I

)

«0 J

Y ( t ) = ( c i • cos « 0 — n2

• t + c2 • sin J«t

—

П 2 • t )

\

• e-nt + e • t « 0 I

-

2n

« 0 J

Находя c 1 и c 2 из начальных условий Коши (см., (8)), для Y ( t ) в этом случае окончательно имеем

Y ( t )

в «0

2n

—cos

( «о

• t)

+

2n — «0

—

n2

sin

• t ) .

e n

+ t —

2n

« 0

Отметим, что на рисунках 1–4 приведены графики зависимости национального дохода от времени при различных значениях параметров, характеризующих динамику изменения национального дохода в модели гармонического осциллятора, когда внешние инвестиции линейно зависят от времени. Они построены согласно формулам (10), (19), (23) и (27). Рисунки 1 и 4 показывают, что при η = 0 (не учитываем трансакционные издержки) и η < 1 (трансакционные издержки малы), национальный доход в зависимости от времени возрастает, сохраняя колебательный характер. А в случае, когда коэффициент затухания η и частота собственных колебаний осциллятора ω 0 величины одного порядка (см., рисунки 2 и 3), то национальный до-

ход в зависимости от времени возрастает по закону линейной функции.

Заключение

В работе исследована зависимость национального дохода от времени в физической модели гармонического осциллятора с внешним воздействием (внешние инвестиции) без учета и с учетом трансакционных издержек. При этом считается, что внешние инвестиции зависят от времени по линейному закону. Графический анализ, проведенный на основе полученных аналитических результатов, показывает, что национальный доход является возрастающей функцией в зависимости от времени. При этом характер возрастания зависит от значений параметров, входящих в выражение, определяющего национальный доход.

Список литературы Характер изменения национального дохода в модели гармонического осциллятора при линейной зависимости внешних инвестиций от времени

- Царев И.Г. Физико-математические аналоги в экономике. М.: URSS, ЛЕНАНД, 2005. 216 с.

- Царев И.Г. Динамические системы в экономике // Аудит и финансовый анализ. 2006. № 3. С. 285-303.

- Чернавский Д.С. Об эконофизике и ее месте в современной теоретической экономике // УФН. 2011. Т. 181, № 7. С. 767-773.

- Мантенья Р.Н., Стенли Г.Ю. Введение в эконофизику: корреляции и сложность в финансах / Перевод с английского под редакцией В.Я. Гебескирия. М.: URSS, Либроком, 2017. 192 с.

- Мудрик Д.Г., Попков С.Ю., Ястребова Е.В. Экономическая физика: закон спроса и предложения, как результат действия универсального закона сохранения материи и энергии в экономике. Понятие сил в экономике // Проблемы экономики и юридической практики. 2017. № 3. С. 10-16.

- Давыдянц Д.Е. Физическая экономика: теория, методология, системообразующие начала: монография. М.: МИРАКЛЬ, 2016. 77 с.

- Геворкян Э.А., Синчуков А.В., Татарников О.В. Особенности динамики изменения национального дохода в рамках модели гармонического осциллятора с учетом внешнего воздействия // Фундаментальные исследования. 2020. № 5. С. 54-59.

- Геворкян Э.А., Сурина Е.Е. Динамика изменения национального дохода в модели гармонического осциллятора с возмущением // Вестник алтайской академии экономики и права. 2022. № 2. С. 28-33.

- Эльсгольц Л.Э. Дифференциальные уравнения и вариационное исчисление. М.: YOYO Media, 2012. 424 с.